- Что такое операционная деятельность?

- Что такое операционная деятельность компании?

- Виды операционной деятельности

- Операционная деятельность банков

- Операционная деятельность предприятия

- Денежный поток от операционной деятельности

- CFO = EBIT – Н + А ± ИОК, где

- Показатели операционной деятельности

- Чем отличаются операционная, инвестиционная и финансовая деятельность

- Заключение

- Оптимизация деятельности ремонтной службы как необходимое условие операционной эффективности

- Текущая ситуация в области управления техническим обслуживанием и ремонтом

- Предложения по организации системы управления ТОиР

- Базовые элементы модели

- Вспомогательные элементы модели

- Заключение

Что такое операционная деятельность?

В этой статье мы поговорим об операционной деятельности, неотъемлемой части любой компании и любого крупного акционерного общества. Правильное ведение бизнеса чрезвычайно важно как для его основателей, так и для инвесторов, т.к. оно позволяет получать прибыль и объективно оценивать перспективы развития компании.

Что такое операционная деятельность компании?

Если простыми словами, то операционная деятельность (ОД) компании – это тот вид деятельности, ради которого и создавался бизнес. Есть и иное определение, согласно которому ОД считается основная или прочая деятельность, за исключением финансовой и инвестиционной.

Операционную деятельность можно разделить на управление предприятием и регламентированный учет, из которого формируется финансовая отчетность, доступная всем желающим на сайте акционерного общества:

В свою очередь управление предприятием подразделяется на основные и обслуживающие процессы. Первые индивидуальны: компания может как печь хлеб, так и добывать нефть или строить самолеты. А вот обслуживание имеет больше общего — например, сюда относится юридическое консультирование, рекламная деятельность, управление кадрами, система контроля качества продукции и пр.

На операционную деятельность направляется значительная часть материальных и трудовых ресурсов предприятия. Если основной вид деятельности не эффективен, компания обанкротится и уйдет с рынка. При этом на ОД влияют не только внутренние процессы предприятия и спрос на продукцию, но и политическая и экономическая обстановка в стране и мире.

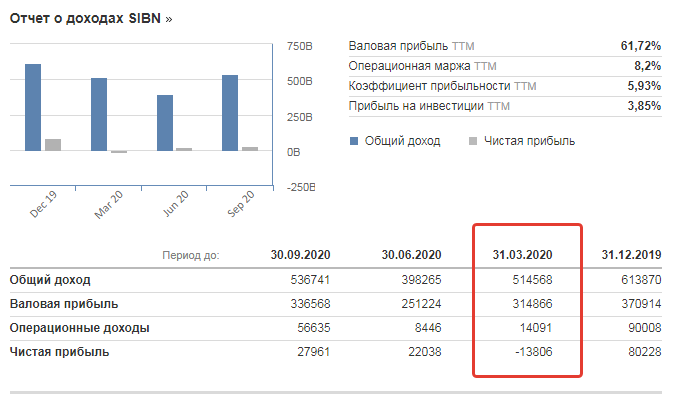

Как видно, операционные доходы компании везде положительны – несмотря на то, что чистая прибыль по итогам квартала оказалась отрицательной. При этом новое сокращение ОД во втором квартале почти в два раза не помешало компании выйти по чистой прибыли в плюс.

Виды операционной деятельности

Виды операционной деятельности зависят от сферы, в которой работает компания, и перечислены в ЕГРЮЛ (для ИП в ЕГРИП). Любая другая деятельность, не указанная в ЕГРЮЛ, будет относиться к финансовой или инвестиционной.

Один и тот же вид деятельности для компаний различных сфер бизнеса может относиться к разным группам. Например, выдача кредита для банка будет являться операционной деятельностью, а для производственного предприятия – финансовой. Или строительство капитального объекта для застройщика – основная деятельность, а для кредитно-финансовой организации – инвестиционная.

В зависимости от сферы бизнеса для компаний значимы различные виды ресурсов, обеспечивающие операционную деятельность. Для производственных предприятий это сырье, материалы и оборудование, для компаний сферы услуг – сотрудники, для финансовых организаций – деньги.

Операционная деятельность банков

Кредитно-финансовые организации работают в особой отрасли, главным товаром и источником прибыли в которой являются деньги. Для банков ОД является:

- привлечение финансов от населения и бизнеса в качестве вкладов;

- выдача кредитов физическим и юридическим лицам;

- операции по обмену валюты;

- открытие и ведение счетов и т.п.

Чтобы обеспечить все виды операционной деятельности, банку нужны не только финансы, но и сотрудники, которые одновременно работают с клиентами и занимаются оформлением документации, сопровождающей движение средств по счетам. Основным фактором, обеспечивающим ОД, является внутренний финансовый контроль. Он также является приоритетной деятельностью для кредитно-финансовой организации.

Операционная деятельность предприятия

К ОД предприятия относят все ресурсы, обеспечивающие производственный цикл и сбыт продукции конечному потребителю.

Производственный цикл – это временной отрезок с момента запуска сырья в производство до получения готовой продукции. Чем меньше этот срок, тем быстрее высвобождаются ресурсы, которые могут быть повторно задействованы в производстве. Следовательно, предприятие выпускает больший объем продукции.

К операционной деятельности компании относят:

- закупку сырья и материалов;

- аренду помещений;

- оплату коммунальных услуг;

- заработную плату работников;

- расходы на рекламу и транспортировку;

- оплату налогов;

- поступившую выручку

Однако в эти пункты не попадают сопутствующие расходы и доходы. Например, затраты на ремонт помещения, создание сайта компании, приобретение оборудования и т.п.

То есть, к операционной деятельности предприятия относят ресурсы, обеспечивающие ежедневную работу компании. Например, для предприятия общепита закупка продуктов для приготовления пищи – операционная деятельность, а покупка столов – инвестиционная, так как этот ресурс будет использоваться долгосрочно.

Отдельно можно выделить компании сферы услуг, где наемные работники составляют основной ресурс предприятия. Помимо оплаты труда специалистов, к операционной деятельности сферы услуг относят расходы на аренду помещений, рекламу, оплату услуг связи, коммунальные платежи, затраты на организацию рабочего места, оплата взносов и налогов. Не относятся к ОД: обновление основных фондов, создание логотипа, сайта и т.п.

Денежный поток от операционной деятельности

Поступление/выбытие капитала в связи с ведением основного бизнеса называют денежным потоком от операционной деятельности. Поступлением капитала является:

- выручка от реализации;

- комиссионные вознаграждения;

- гонорары, роялти;

- арендная плата

К выбытию капитала относят выплаты поставщикам за товары/услуги, оплата труда персонала компании, налоговые платежи. Поступления и выбытия финансов формируют прибыль от операционной деятельности.

Денежный поток от операционной деятельности имеет сокращенное наименование CFO от английского Cash Flow From Operating Activities и рассчитывается по формуле:

CFO = EBIT – Н + А ± ИОК, где

- EBIT – прибыль до вычета процентов и налогов;

- Н – налоги;

- А – амортизация;

- ИОК – изменение оборотного капитала

Он отражается в отчете о движении денежных средств и может иметь как положительное, так и отрицательное значение. Подробнее о CFO читайте здесь.

Если денежный поток положителен, это говорит о притоке денег в организацию, если отрицателен – об оттоке. Однако отрицательное значение – это не всегда плохо. Возможно, такой результат получился из-за того, что предприятие находится на стадии развития, когда большая часть денег направляется на закупку основных и оборотных активов, авансирование выгодных сделок и т.п.

Поэтому денежный поток от ОД анализируется одновременно с показателем чистой прибыли. Здесь возможны 4 варианта:

- у компании есть прибыль и денежный поток положительный – предприятие финансово стабильно;

- у компании есть прибыль, но денежный поток отрицательный – неэффективное управление ресурсами. Возможно у предприятия большая дебиторская задолженность или неликвидные запасы на складах;

- у предприятия убыток, но денежный поток положительный – фирма на стадии развития, когда вложения в производство еще не оправдали себя. Но возможен и иной вариант – предприятие осуществляет сезонные работы и в определенные периоды имеет большой приток капитала, хотя в целом оно нерентабельно;

- у компании убыток и отрицательный денежный поток – бизнес испытывает кризис

Показатели операционной деятельности

Чтобы оценить эффективность целевого бизнеса, предприятия рассчитывают показатели операционной деятельности. Эти показатели и их экономическое значение представлены в таблице.

| Показатель | Как и для чего рассчитывается |

| Коэффициент операционных активов | Рассчитывается как отношение операционных активов к общему объему активов компании. Он показывает, какие активы можно исключить, не нарушая производственные возможности предприятия. |

| Коэффициент прибыли на одного работника | Рассчитывается как отношение операционной прибыли на количество основных работников компании. Показатель чаще всего используется в организациях, где эффективность работников напрямую влияет на рентабельность бизнеса, например, консалтинговых компаниях. Рассчитав средний коэффициент прибыли на одного работника, можно анализировать эффективность продаж каждого сотрудника. |

| Продолжительность операционного цикла | Показывает, сколько времени происходит с момента покупки сырья до момента оплаты товара покупателем. Рассчитывается путем сложения периода оборота запасов и дебиторской задолженности. Чем меньше продолжительность операционного цикла, тем быстрее компания получает вложенные деньги обратно. |

| Рентабельность производства | Рассчитывается как отношение операционной прибыли к среднегодовой сумме основных средств и оборотных активов. Показывает размер прибыли с каждого рубля, вложенного в себестоимость. |

Чем отличаются операционная, инвестиционная и финансовая деятельность

В отличие от операционной, финансовая деятельность является вспомогательной. К ней относят формирование и распределение уставного капитала, получение/оплату кредитов, выплату дивидендов и другие операции, приводящие к изменению размера уставного или заемного капитала компании.

Цель финансовой деятельности – перераспределение имеющихся у предприятия средств и осуществление всех необходимых платежей.

К инвестиционной деятельности относят операции, связанные с долгосрочным капиталовложением в другие бизнесы или в собственные внеоборотные активы.

Цель инвестиционной деятельности – расширение предприятия, модернизация основных фондов и привлечение дополнительных доходов от долгосрочных проектов. Основное отличие инвестиционной деятельности от операционной и финансовой – длительность возврата вложенных средств.

Финансовая, операционная и инвестиционная деятельность взаимосвязаны и могут финансировать друг друга. Например, прибыль от операционной деятельности можно направить на инвестиции в основные средства. А при недостаточности собственного капитала на выплату заработной платы компания может взять кредит на эти цели.

Заключение

ОД компании должна приносить прибыль. Если она убыточна, значит, предприятие не эффективно и не конкурентоспособно. Внешним и внутренним пользователям в первую очередь важна именно операционная деятельность, т.к. финансовая и инвестиционная являются вспомогательными.

Источник

Оптимизация деятельности ремонтной службы как необходимое условие операционной эффективности

По результатам проектов оптимизации, проведенных «Делойтом» в мире и СНГ, были выявлены ключевые проблемы в области технического обслуживания и ремонта, а также разработана модель оптимизации ремонтной службы для повышения эффективности работы.

Основные проблемы включают в себя как экономические (неэффективное расходование средств), так и производственные (увеличение сроков простоев оборудования). В свою очередь, причины носят либо организационный (неэффективные бизнес-процессы), либо методологический (отсутствие дифференцированных подходов к оборудованию) характер.

Текущая ситуация в области управления техническим обслуживанием и ремонтом

В условиях высокой неопределенности перед российскими предприятиями остро стоит вопрос повышения операционной эффективности. Техническое обслуживание и ремонт (далее – ТОиР) традиционно являются «черной дырой» для бюджета, при этом текущий уровень износа оборудования в промышленности в РФ превышает 60%.

Советская система ТОиР имела целью обеспечить выпуск продукции в требуемых объемах без учета затрат. В условиях рыночной экономики данная схема не обеспечивает конкурентоспособности продукции на мировых рынках. На смену советской системе пришла тактика минимальных расходов: работа оборудования «на отказ», минимизация запасов и ресурсов для ТОиР. Ускоряющиеся процессы устаревания оборудования в отрасли не позволяют продолжить сокращение затрат на ТОиР по аналогичной схеме. Сложившаяся система управления ТОиР приводит к неэффективному расходованию выделяемых средств, а именно не позволяет трансформировать затраты в производственные показатели по выпуску продукции.

В ходе реализации проектов по оптимизации операционной деятельности международных и российских компаний были выявлены следующие проблемные области в системе управления ТОиР и при выполнении отдельных работ:

1. Отсутствует стандартизованный подход к приоритизации проведения ТОиР на оборудовании.

Решения по выполнению работ на конкретном оборудовании принимаются специалистами по факту отказа/выявления неисправности на совещаниях с участием большого количества специалистов. Данный процесс является неформализованным и трудоемким при одновременном отсутствии гарантий обоснованности принятых решений. Выделение средств основывается только на «экспертном» мнении, которое может кардинально различаться в зависимости от специальности эксперта (механик, электрик, энергетик).

2. Выделение дополнительных средств приводит к увеличению остатков запасных частей и расходов на содержание персонала без значительных изменений надежности оборудования.

Выделение дополнительных средств приводит к следующему эффекту: специалисты в области ТОиР приобретают запасные части, руководствуясь не требованиями текущей ситуации, а желанием обезопасить себя на случай сокращения финансирования. Ведется приобретение дорогих запасных частей, которые могут пригодиться в будущем. Применительно к компании в целом это приводит к увеличению остатков дорогостоящих запасных частей с призрачными шансами их использования в ближайшем будущем.

По аналогичным причинам увеличивается количество сотрудников ремонтной службы: увеличение собственного персонала снижает риски долговременных простоев оборудования за счет возможности значительной концентрации трудовых ресурсов для устранения причин отказа оборудования. При этом целесообразность увеличения персонала для ежедневной работы не рассчитывается и не учитывается.

3. Разделение затрат ТОиР на капитальный ремонт, текущий ремонт и техническое обслуживание часто не имеет практического смысла, но позволяет скрывать затраты.

На российских предприятиях традиционно сложилось разделение затрат на капитальный ремонт, текущий ремонт и техническое обслуживание. Проведенный анализ выявил отсутствие формальных признаков для разделения затрат по указанным видам. При этом техническое обслуживание, вопреки мнению финансовых служб, является наиболее непрозрачной статьей затрат. Перераспределение фактических затрат между указанными видами затрат позволяет манипулировать значениями фактических затрат на ТОиР. Более того, данное разделение позволяет занижать общий фактический бюджет за счет исключения технического обслуживания из бюджета на ремонт.

4. Затраты на содержание собственного персонала не включаются в затраты на ТОиР, что существенно влияет на оценку затратной части.

Выполнение работ собственными силами составляет от 30% до 70% от общего объема работ, при этом затраты на содержание собственного персонала регулярно исключаются из бюджета ТОиР.

5. Сравнительный анализ удельных затрат на ТОиР на единицу продукции не позволяет корректно оценить эффективность работы ремонтной службы.

На размер доли затрат ТОиР в себестоимости тонны продукции влияют следующие показатели: количество переделов в производстве, учет стоимости внутреннего персонала, учет затрат на техническое обслуживание. При создании дополнительных переделов доля затрат на ТОиР возрастает за счет увеличения количества единиц оборудования при неизменном объеме выпуска готовой продукции. Внутренний персонал не всегда выделен в затратах на ТОиР, а значит, общий бюджет может быть существенно занижен. Стоимость технического обслуживания может быть исключена из затрат на ремонт и отнесена на производственные затраты. Несмотря на очевидную цель данного шага, это позволяет скрыть до 50% затрат на ТОиР. На российских предприятиях основные различия связаны с последними двумя факторами. В то же время западные предприятия чаще всего имеют меньшее количество переделов и за счет этого существенно снижают долю затрат на ТОиР в себестоимости.

6. Ценообразование на основе смет является источником непрозрачности и приводит к различиям в учете по отношению к фактической стоимости, объему работ и срокам их проведения.

Сметы являются основой ценообразования на большинстве российских предприятий. Несмотря на «очевидную» прозрачность такой системы, существует ряд ключевых проблем: несоответствие стоимости по смете реальной стоимости работ на рынке, возможность поставки ТМЦ в рамках СМР, невозможность планирования реальных простоев, длительные сроки подготовки смет для нестандартных, в том числе аварийных, работ. Результатом является полная непрозрачность ценообразования: сметы приводят к формированию той стоимости, которая отражает рыночную ситуацию и необходимые сроки проведения работ. Это является следствием негибкости сметной модели ценообразования в условиях рыночной экономики.

7. Детальная регламентация отдельных ремонтных работ не увеличивает общую эффективность.

Ряд предприятий пошли по пути детального описания каждой операции для повышения эффективности выполнения работ и, в дальнейшем, сокращения затрат. Данный подход обусловлен простым переносом модели бережливого производства в область ремонта и технического обслуживания. В то же время ключевым отличием ТОиР применительно к производству является отсутствие стандартного набора работ. Ключевой проблемой оптимизации является выбор перечня работ, требуемых для выполнения производственной программы в условиях бюджетных и временных ограничений. Детальная регламентация не позволяет решить данную проблему. Детальная регламентация необходима при проведении комплексных работ по капитальному ремонту, но она не обладает значительной ценностью для огромного набора работ текущего характера.

8. Решения принимаются централизованно на верхних уровнях руководства с привлечением ограниченного числа специалистов, непосредственно обслуживающих оборудование.

Знания о состоянии оборудования и необходимости его ремонта и обслуживания сосредоточены у сотрудников на уровне мастеров и начальников участков (линейный менеджмент), в то же время все решения принимаются начальниками цехов, либо их заместителями. Для принятия обоснованных решений необходимо привлекать значительное количество сотрудников, что не всегда возможно и снижает оперативность и обоснованность решений. Линейный менеджмент не имеет соответствующего набора полномочий для обеспечения достижения целевых показателей.

9. Недостатки в области коммуникации и совместного планирования между специалистами в области различных дисциплин (механики, электрики, энергетики и пр.) приводят к увеличению простоев оборудования.

Координация различных видов работ осуществляется начальниками цехов. Это не позволяет оперативно и качественно планировать каждую остановку оборудования и вести целенаправленную работу по сокращению простоев. Взаимодействие служб основывается на личных отношениях руководителей, что не позволяет вести целенаправленную работу по увеличению эффективности проведения ТОиР.

Перечисленные выше проблемные области являются общими для многих промышленных предприятий. При этом их выявление может быть затруднено для руководителей высшего звена в связи с тем, что менеджеры среднего уровня предпочитают работать в имеющихся условиях, но не подвергать систему изменениям.

Многое из перечисленного выше не является спецификой российских компаний, а встречается на самых различных предприятиях в Европе и США. Для создания эффективной схемы управления, которая позволит компаниям управлять расходами на ТОиР с учетом рыночной ситуации и потребностей в производстве продукции, «Делойт» разработал систему управления ТОиР на базе ведущих мировых практик.

Предложения по организации системы управления ТОиР

По результатам анализа проблем в области управления ТОиР были сформулированы ключевые требования к целевой модели системы управления:

- Целью системы является выполнение производственного плана в рамках выделенного бюджета ТОиР.

- Ответственность за техническое состояние оборудования должна быть перенесена на уровень линейного менеджмента при одновременном формировании эффективных инструментов контроля за расходованием средств.

- Должен использоваться дифференцированный подход к ТОиР оборудования с учетом его состояния и влияния на финансовые результаты компании.

- Затраты ТОиР должны быть выделены и представлены таким образом, чтобы руководство компании могло принимать на их основе управленческие решения.

- Должен применяться дифференцированный подход к приобретению запасных частей и формированию политики в области запасов.

- Должно быть организовано эффективное взаимодействие между специалистами в области различных дисциплин.

- Планирование сроков и стоимости работ должно осуществляться с использованием реальных и измеримых показателей.

- Работа с подрядчиками должна основываться как на стоимости их услуг, так и на оценке рисков, связанных с их привлечением.

Комплексная система управления ТОиР должна охватывать различные аспекты деятельности компании. При этом базой для формирования данной системы должны служить инновационные подходы к дифференциации оборудования и к формированию организационной структуры ремонтной службы. Вспомогательной частью системы управления ТОиР являются новые процессы бюджетирования, планирования и исполнения работ, шаблоны бюджетов и документов учета, а также методологии управления запасными частями и подрядчиками.

Базовые элементы модели

1. Дифференциация оборудования

Базовым элементом системы управления ТОиР является дифференциация оборудования по техническому состоянию и влиянию на финансовый результат. Дифференциация оборудования необходима для формализованной приоритизации направлений расходования средств, разработки различных подходов к ремонту и обслуживанию оборудования по категориям оборудования. Система приоритизации может быть эффективной только при корректном сравнении единиц оборудования с точки зрения ценности для компании. При оценке и классификации оборудования проблемой является формирование общей картины для предприятия: оборудование, критичное для конкретного участка, может оказаться некритичным для комбината в целом.

Для решения поставленной задачи необходимо использовать метод последовательного сравнения, проведя целый ряд действий от анализа оборудования на уровне отдельных участков до анализа влияния производственных линий на финансовые показатели компании. Также необходимо принять во внимание риски и требования в отношении промышленной безопасности и охраны окружающей среды.

Категория оборудования является основой как для осуществления работ ремонтным персоналом, так и для принятия решений по выделению средств на уровне руководства компании.

2. Организационная структура

Централизация полномочий на уровне начальников цехов и выше приводит к невозможности принимать оперативные решения, а также к активному вовлечению в процесс значительного круга «экспертов». Система управления ТОиР предполагает делегирование прав и обязанностей на уровень линейных менеджеров (мастеров/начальников участков).

Еще одним проблемным вопросом является взаимодействие технологического и ремонтного персонала. Особенно остро эта проблема стоит при выделении ремонтных цехов, однако не стоит полагать, что единый цех для технологического и ремонтного персонала позволит решить эту проблему. В едином цехе проблемы замалчиваются и решаются индивидуально начальником цеха.

Для решения указанных проблем требуется решение, аналогичное применяемым в западных сервисных компаниях: разделение сотрудников, ответственных за взаимодействие с технологическими подразделениями – заказчиками ремонтных работ, и сотрудников, ответственных за выполнение ремонта. При этом сотрудник, ответственный за взаимодействие с производством, должен обладать полномочиями в области распределения бюджета и планирования работ. А исполнитель отвечает за качественное исполнение заказа на работу в соответствии с полученным заданием.

Вспомогательные элементы модели

1. Регламентация процессов в области управления ТОиР

Распространенной проблемой в области управления ТОиР является отсутствие стандартизованных процессов. В рамках реорганизации системы управления ТОиР необходимо проработать следующие основные процессы: годовое планирование и бюджетирование ТОиР, внутригодовое и месячное планирование работ, распределение заданий на проведение работ и контроль за их выполнением, приобретение запасных частей и услуг подрядчиков.

Процессы основываются на новой организационной структуре и проведенной дифференциации (категоризации) оборудования. Целью внедрения новых процессов является оптимизация деятельности сотрудников ремонтной службы и проработка деталей при внедрении новой схемы организации труда.

2. Управление запасными частями

Оптимизация запасов является важной частью управления оборотным капиталом компании и часто имеет потенциал для улучшения. С другой стороны, политика отсутствия запасов несет в себе значительные риски остановки производства на длительный период. Для определения оптимального уровня запасов по позициям необходимо внедрение дифференцированного подхода к управлению запасными частями. Запасные части должны быть дифференцированы на основании их влияния на производственный процесс компании. Данная категоризация основывается на дифференциации оборудования, выполненной в рамках внедрения базовых элементов модели.

Для каждой запасной части в зависимости от ее критичности и сроков поставки необходимо определить соответствующую стратегию в области закупок и поддержания запасов. Например, в отношении критичных запасных частей для оборудования, критичного для производственного процесса и находящегося в неудовлетворительном состоянии, на складе должен присутствовать постоянный запас в объеме, необходимом для минимизации внеплановых простоев производства.

3. Управление подрядчиками

Выбор между аутсорсингом и содержанием внутреннего персонала является решением, которое может предопределить дальнейшее развитие ремонтной службы на несколько лет вперед. При принятии решения о полном или частичном выводе ремонтной службы на аутсорсинг нельзя исходить только из результатов финансового анализа в связи с ограниченностью его применения для оценки рисков принятия данного решения.

В рамках управления ТОиР необходимо учитывать как дифференциацию оборудования, так и сравнительный анализ преимуществ подрядчика и внутреннего персонала. Для ключевого оборудования крайне важно сохранить компетенцию проведения ТОиР в рамках компании. В противном случае потенциальные потери от ненадлежащего выполнения ремонта могут значительно превысить выгоды от передачи ремонтной функции на аутсорсинг.

Заключение

Техническое обслуживание и ремонт являются проблемой для большинства предприятий промышленности. В России ситуация усугубляется высокой степенью износа оборудования и неприменимостью в текущей ситуации принятой в СССР модели гарантированного производства в условиях мобилизационной экономики.

Краткий анализ, изложенный в первой части настоящего документа, демонстрирует комплекс проблем в области управления ТОиР. Сложность проблем варьируется в зависимости от компании. Для решения задачи по долгосрочному повышению эффективности и снижению затрат на ТОиР необходимо внедрить на предприятии комплексное решение. Ограничиваясь отдельными «косметическими» изменениями, в среднесрочной перспективе мы получим увеличение затрат на ТОиР, в том числе скрытых, либо существенное снижение надежности оборудования.

Предложенная методология определяет три последовательных стадии изменения процесса управления ТОиР: анализ проблем и отклонений от целевой модели; адаптация процессов, инструментов, организационной структуры и проведение категоризации оборудования; а также внедрение новой системы управления ТОиР.

В рамках первого этапа анализируется текущая система управления ТОиР по различным параметрам и определяются специфические черты конкретного предприятия. Данная работа является основой для адаптации целевой модели, а также позволяет выявить области для быстрого улучшения. Адаптация целевых процессов и инструментов выполняется совместной командой, включающей сотрудников предприятия. Детальная проработка особенностей конкретного производства позволяет создать работоспособную модель управления, обеспечивающую возможность успешного внедрения целевой модели.

Одновременно с этим выполняется категоризация оборудования. Проведение категоризации на этапе адаптации сокращает общие сроки внедрения. Внедрение выполняется преимущественно сотрудниками предприятия на базе разработанной модели. Задачей данного этапа является переход на новую организационную структуру, подкрепленную проработанными процессами, процедурами и документами.

Залогом успешного завершения проекта по изменению системы управления является совместная работа консультантов и сотрудников предприятия. Сотрудники, обладающие опытом разработки и внедрения новых процессов, а также знаниями в области целевой модели, являются агентами изменений в компании. В дальнейшем их задачей является поддержка изменений.

Общий срок реализации проекта от проведения анализа до перехода на новую систему организации работы предприятия составляет приблизительно полтора года. Корректировка данного срока зависит от способности организации адаптироваться к изменениям и текущей ситуации в организации работы ремонтной службы.

Подготовили Елена Лазько, Партнер, Екатерина Павлушкина, Директор, Нестеренко Алексей, Старший консультант

Источник