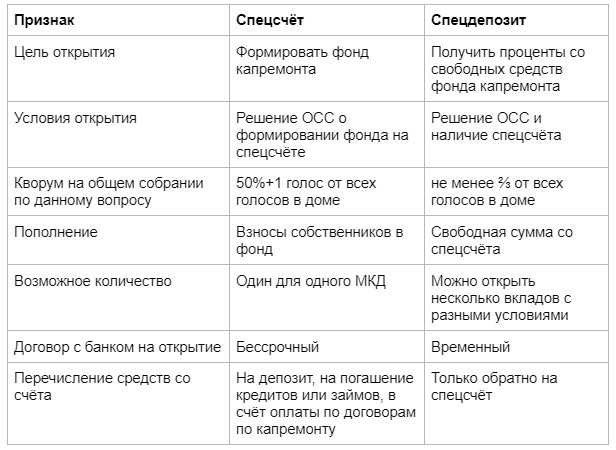

- Чем похожи и чем различаются спецсчёт и спецдепозит фонда капремонта

- Спецсчёт и спецдепозит – счета со средствами фонда капремонта общего имущества

- Специальный счёт аккумулирует взносы собственников в фонд капремонта МКД

- Специальный депозит приносит доход с временно свободных средств фонда капремонта

- Спецдепозит капремонта связан со спецсчётом и не может существовать без него

- При наличии спецсчёта собственники могут, но не обязаны создать спецдепозит для получения процентов по вкладу

- Пассивы компании: классификация и анализ

- Классификация пассивов

- собственные

- привлеченные

- заемные

- капитал

- обязательства

- Капитал компании

- Уставный капитал

- Резервный капитал

- Добавочный капитал

- Нераспределенная прибыль

- Обязательства компании

- Реальные, скрытые и мнимые обязательства

- Финансовая устойчивость предприятия

Чем похожи и чем различаются спецсчёт и спецдепозит фонда капремонта

В ЖК РФ в статьях, которые касаются формирования фонда капитального ремонта используются два похожих термина: специальный счёт и специальный депозит. Это связанные, но разные явления. Разбираемся, в чём назначение спецсчёта и спецдепозита, чем они схожи, а чем различаются.

Спецсчёт и спецдепозит – счета со средствами фонда капремонта общего имущества

В статьях ЖК РФ о формировании фонда капремонта встречаются два схожих термина: специальный счёт и специальный депозит. Собственники и управляющие домами порой их смешивают, считая, что это одно и то же.

Если кратко, то специальный счёт – место, где собственники копят деньги на оплату капремонта. Спецдепозит – это временный вклад этих денег под проценты для получения доходов. Не все владельцы спецсчетов и жители МКД знают, какие преимущества даст им спецдепозит, на каких условиях и когда его можно открыть. Разберём подробнее их особенности согласно ст. ст. 175, 175.1 ЖК РФ.

Специальный счёт аккумулирует взносы собственников в фонд капремонта МКД

Собственники помещений в многоквартирном доме вправе выбрать, как формировать фонд капитального ремонта общего имущества многоквартирного дома: в «общем котле» регионального оператора или на специальном счёте.

Спецсчёт открывается в банке только для одного конкретного дома (ч. 4 ст. 175 ЖК РФ). Собственники помещений сами решают, когда проводить капитальный ремонт, и не зависят от решений регоператора и наличия у него средств. Решение об открытии спецсчёта принимается на ОСС большинством от всех голосов в доме (п. 1.1 ч. 2 ст. 44, ч .1 ст. 46 ЖК РФ).

У спецсчёта дома обязательно есть владелец: управляющая домом организация, ТСЖ или кооператив (ч. 2 ст. 175 ЖК РФ). Также владельцем такого счёта может быть региональный оператор, если собственники на собрании примут соответствующее решение (ч. 3 ст. 175 ЖК РФ).

У дома может быть только один специальный счёт для формирования фонда капремонта (ч. 4 ст. 175 ЖК РФ). Договор с банком на открытие и ведение такого счёта дома является бессрочным: банк не может ограничить собственников по времени пользования таким счётом (ч. 5 ст. 175 ЖК РФ).

Фонд капремонта на спецсчёте пополняется ежемесячно: собственники помещений уплачивают установленный на ОСС взнос в фонд по платёжным документам, которые формирует и направляет им владелец спецсчёта.

При этом деньги, которые находятся на таком счёте, могут использоваться только для оплаты работ и услуг по капремонту дома. Суд не может обратить на них взыскание иных долгов по обязательствам владельца счёта: только если подрядчики по капремонту не получили средства по договору и взыскивают их в судебном порядке (ч. 6 ст. 175 ЖК РФ). Также эти средства неприкосновенны в случае, если владелец спецсчёта признан банкротом.

Специальный депозит приносит доход с временно свободных средств фонда капремонта

Понятие специального депозита введено в ЖК РФ Федеральным законом от 03.07.2016 № 355-ФЗ: в кодексе появилась отдельная статья 175.1. По сути спецдепозит – это вклад средств в банк под проценты. Решение об открытии депозита принимается на ОСС не менее чем ⅔ от всех голосов в многоквартирном доме (п. 1.1-1 ч. 2 ст. 44, ч. 1 ст. 46 ЖК РФ).

Это добровольное решение собственников: если на спецсчёте уже скопилась крупная сумма, а капремонт в ближайшее время не запланирован, они могут внести эти средства на депозит для получения дохода в виде процентов.

Пример повестки дня ОСС о создании спецдепозита

У спецдепозита в рамках формирования фонда капремонта есть свои особенности:

- Такой вклад открывает владелец спецсчёта только по решению ОСС.

- На депозит средства вносятся только со спецсчёта капремонта: на него не перечисляются взносы, которые ежемесячно делают собственники в фонд.

- Средства на депозите размещаются временно, и только та часть суммы со спецсчёта, которая в данный момент не нужна для оплаты работ и услуг по капремонту.

- Возврат денег с вклада и перечисление процентов происходит только на спецсчёт.

- Доходы от размещения денег на вкладе могут использоваться только на оплату услуг и работ по капремонту, указанных в ч. 1 ст. 174 ЖК РФ.

Согласно ч. 4 ст. 175.1 ЖК РФ, суд может взыскать деньги со спецдепозита в уплату долгов его владельца только в случае, если задолженность образовалась из-за неоплаты услуг и работ по договорам капремонта. Например, нельзя списать со такого вклада деньги в счёт долга УО перед поставщиком ресурсов за КР на СОИ.

Спецдепозит капремонта связан со спецсчётом и не может существовать без него

Спецсчёт и спецдепозит капремонта МКД взаимосвязаны, но не равны. Депозит не может существовать без открытия собственниками специального счёта для формирования фонда.

При этом у этих двух счетов есть общие признаки:

- создаются только по решению общего собрания собственников;

- у них один владелец, выбранный на ОСС;

- на них находятся деньги, которые собственники уплачивают в виде взносов в фонд капремонта;

- средства с них используются только на оплату работ и услуг по капитальному ремонту или по кредиту, взятому для этих целей;

- с них суд не может взыскать средства по долгам владельца, которые не касаются оплаты работ и услуг по капитальному ремонту общего имущества.

Различия счёта и депозита со средствами собственниками, собранными на капремонт, мы объединили в таблицу.

При наличии спецсчёта собственники могут, но не обязаны создать спецдепозит для получения процентов по вкладу

Собственники помещений в многоквартирных домах обязаны выбрать способ формирования фонда капремонта. Решив, что будут собирать средства отдельно, на своём счёте, они обязаны выбрать владельца счёта и кредитную организацию для его открытия.

При этом у владельцев помещений есть право получать доход с собранных уже на спецсчёт средств: принять на ОСС решение об открытии депозита. Собственники должны решить, какую сумму, на какой срок и на каких условиях они переведут на вклад для получения процентов. Согласно воле общего собрания владелец спецсчёта заключает договор с банком на открытие вклада.

Открытие вклада со свободными средствами фонда капремонта дома поможет собственникам и УО, ТСЖ увеличить сумму, уже накопленную для проведение капитальных работ в доме, расширить перечень таких работ за счёт дополнительных доходов.

Источник

Пассивы компании: классификация и анализ

Что такое пассивы? Если активы – это имущество компании, то пассивы это источники, за счет которых это имущество сформировано. Сюда включается как собственный капитал предприятия, так и привлеченные средства. Пассив это финансовый фундамент компании, не менее важный, чем ее активы. В бухгалтерской отчетности сумма всех активов равна сумме всех пассивов.

Классификация пассивов

Итак, пассивы предприятия это фактически то, что формирует его имущество. Пассивы классифицируются по ряду признаков. По принадлежности компании выделяют:

собственные

привлеченные

заемные

Заемные пассивы являются одновременно источником формирования имущества организации и расходами будущих периодов. По источникам привлечения средств выделяют:

- внешние – образованные за счет сторонних средств (кредиты, займы, кредиторская задолженность)

- внутренние – сформированные за счет собственных средств предприятия (нераспределенная прибыль, добавочный капитал)

По срочности погашения выделяют следующие виды пассивов:

- постоянные – не являются обязательствами, то есть не требуют расходов для погашения, например, уставной капитал

- наиболее срочные – обязательства, срок по оплате которых наступил

- краткосрочные – срок погашения которых наступит в течение года

- долгосрочные – срок выплаты по обязательствам наступит не ранее, чем через год

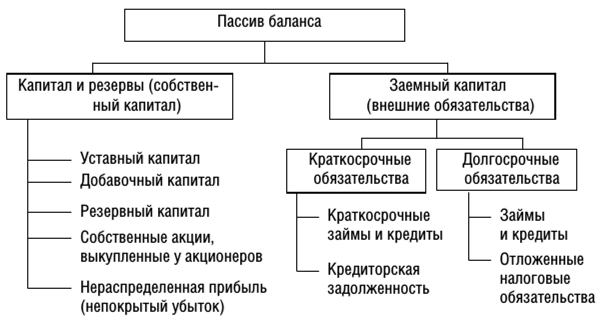

Все источники формирования имущества предприятия в отчетности делятся на два вида:

капитал

обязательства

К первому относятся собственные деньги компании, образованные за счет вклада в уставный капитал, резервов, добавочного капитала, нераспределенной прибыли и прочих финансовых инструментов. Ко второму относятся заемные средства.

Капитал компании

В разделе «капитал» отражаются финансовые ресурсы компании, не являющиеся обязательствами. То есть, это те средства, которыми предприятие владеет на праве собственности и может распоряжаться по своему усмотрению.

В отличие от привлеченных и заемных средств, капитал компании не требует расходов по выплатам в будущих периодах.

Уставный капитал

УК – это сумма вклада учредителей при образовании юридического лица, которая определяет минимальный размер имущества предприятия. Уставный капитал может быть образован различными формами:

- денежными средствами

- ценными бумагами

- материальными ценностями

Все вклады, вносимые не в денежной форме, оцениваются по рыночной стоимости и отражаются в пассиве.

Уставный капитал является гарантией кредиторов в исполнении обязательств компании. То есть, если предприятие обанкротится, то кредиторы могут взыскивать задолженность за счет средств УК.

Резервный капитал

РК формируется в процессе функционирования предприятия за счет собственной прибыли. Резервы формируются для финансовой устойчивости предприятия – покрытия убытков будущих периодов, выкупа собственных акций у акционеров, покрытия непредвиденных потерь, выплаты дивидендов держателям привилегированных акций при недостаточности полученной прибыли.

Сумма ежегодных отчислений на РК определяется уставом организации. Согласно ФЗ № 208 для акционерных обществ на РК должно отчисляться не менее 5% от чистой прибыли.

Добавочный капитал

Это собственные финансы компании, образованные за счет:

- дохода от эмиссии ценных бумаг

- положительной курсовой разницы

- дохода от переоценки основных фондов

Средства добавочного капитала могут расходоваться на увеличение УК, покрытие убытков или возмещение отрицательной курсовой разницы.

Нераспределенная прибыль

Это чистая прибыль предприятия, полученная в отчетном периоде, но еще не направленная на производственно-хозяйственные нужды. По данной строке может отражаться как положительный, так и отрицательный финансовый результат.

Если предприятие в отчетном периоде сработало в минус, то в пассиве по строке «нераспределенная прибыль» будет отрицательное число – непокрытый убыток. Он может быть закрыт за счет РК или дополнительных взносов учредителей.

Обязательства компании

Все обязательства компании делятся на долгосрочные и краткосрочные. К первой группе относятся долги предприятия со сроком погашения более 1 года. Ко второй – со сроком оплаты до 12 месяцев.

К обязательствам компании относятся:

- кредиты и займы

- кредиторская задолженность

- отложенные налоговые обязательства (ОНО)

- оценочные обязательства (ОО)

- резервы под обязательства (РО)

По строке кредиты и займы отражается сумма задолженности по полученным кредитам в кредитно-финансовых учреждениях. Если банковский кредит был получен в иностранной валюте, то для отражения в балансе сумма задолженности учитывается в рублях.

Кредиторская задолженность включает в себя все долги предприятия перед контрагентами и работниками.

ОНО – отложенная часть налога на прибыль, которая приведет к увеличению налога в будущем периоде. ОНО появляются в ситуации, когда прибыль до налогообложения, отражаемая в бухучете, превышает показатель налогового учета. Например, такие обязательства могут возникать при расчете амортизации основных средств разными методами.

По строке ОО отражаются обязательства компании с неопределенной величиной или сроком погашения. То есть обязанность по оплате еще не наступила, но она неизбежно наступит в будущем периоде. Например, оплата ежегодных отпусков работников. Это событие будет только в следующем году, но зарезервировать средства компании нужно уже сейчас.

Чтобы отразить ОО в бухучете, необходимо чтобы оно одновременно соответствовало следующим критериям:

- неизбежность наступления события

- сумма расхода может быть определена

РО – это создаваемый на предприятии резервный фонд, который предназначается для покрытия будущих расходов или убытков. Например, предприятие планирует провести капитальный ремонт оборудования в будущем году. Для этого создается резерв, за счет которого оно будет отремонтировано.

Основное отличие оценочных обязательств от резервов под обязательства в том, что ОО – это событие, которое неизменно наступит, а РО – это планы предприятия, которые никто не обязывает их исполнять.

Объективная оценка ОО и РО очень важна для предприятия, так как если не отражать их в пассиве, то это приведет к завышению текущей прибыли и искажению информации о реальном финансовом положении компании.

Реальные, скрытые и мнимые обязательства

Все долги предприятия делятся на три категории:

Реальные – это обязательства, отраженные в отчетности и фактически существующие у предприятия.

Скрытые обязательства – это отраженная в балансе задолженность, которую можно было избежать или списать, но этого не произошло по каким-либо причинам. Например, в бухучете отражено начисление задолженности за поставленный товар, но фактической поставки еще не было.

Мнимые – это обязательства, отраженные в бухгалтерской отчетности, но фактически отсутствующие у предприятия. Такие обязательства не будут погашены ни в текущем, ни в последующих периодах.

Например, кредиторская задолженность перед контрагентом-банкротом или задолженность с истекшим сроком исковой давности. Такая задолженность подлежит списанию в счет увеличения финансового результата текущего периода.

Скрытые и мнимые обязательства искажают фактическую ситуацию на предприятии, так как уменьшают финансовый результат работы компании. Образование скрытых и мнимых обязательств происходит из-за ошибок в бухучете предприятия, а также недостаточного контроля со стороны руководства.

Финансовая устойчивость предприятия

Пассив баланса отражает финансовую устойчивость предприятия. Для этого используется коэффициент финансового левериджа (КФЛ). КФЛ рассчитывается как соотношение обязательств и капитала организации.

КФЛ=О/К

Показатели берутся из пассива баланса по строкам «итого капитал» и «итого обязательства». Причем в сумму обязательств включаются и долгосрочные и краткосрочные задолженности.

Нормальным считается соотношение от 1 до 2. То есть, либо капитал равен обязательствам, либо обязательства превышают собственные финансы компании не более, чем в 2 раза.

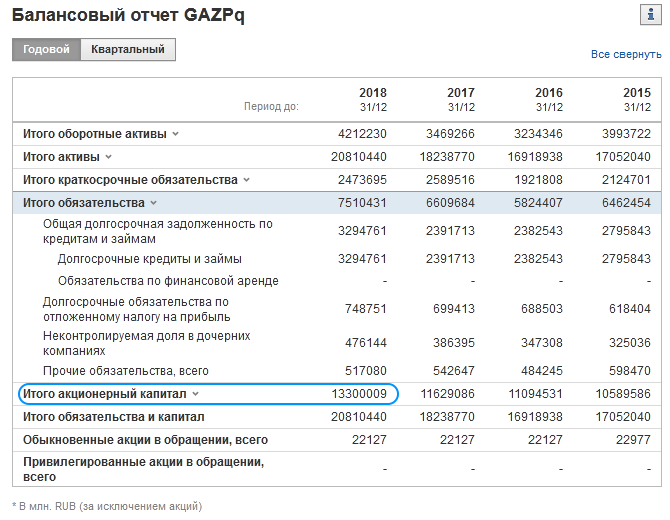

Слишком большой показатель КФЛ свидетельствует о зависимости предприятия от заемных средств. Слишком низкий показатель может говорить об упущенных возможностях развития бизнеса за счет привлеченных ресурсов. Вот такие, к примеру, показатели у Газпрома за 2018 год с сайта investing.com :

КФЛ=О/К = 7 510 431 / 13 300 009 = 0.565

Итого, коэффициент относительно низкий, что говорит о невысокой доле привлеченных средств. Однако для гигантской сырьевой компании с государственной поддержкой это вряд ли является существенным недостатком. Более важным моментом видится эффективное управление с учетом интересов миноритарных акционеров.

Предприятию необходимо контролировать собственные пассивы с целью предотвращения просрочек по задолженностям, а также выявления скрытых и мнимых обязательств. Также следует следить за соотношением собственных и привлеченных финансов для недопущения зависимости организации от внешних кредиторов и сохранения финансовой устойчивости.

С точки зрения инвестиционной привлекательности компании при оценке пассива баланса инвестору в первую очередь следует обратить внимание на собственный капитал предприятия. Если показатель имеет отрицательное значение, то это означает полную зависимость компании от кредиторов и финансовую несостоятельность бизнеса.

Источник