- Патентная система налогообложения для ИП: кто может работать, сколько стоит и как перейти

- Что такое патент

- Особенности патентной системы

- Плюсы патента по сравнению с другими налоговыми системами

- Ограничения на патенте

- Сколько стоит патент

- Страховые взносы на патенте

- Вычет за онлайн-кассу

- Как перейти на патент

- Когда налоговая может отказать в патенте

- Учет и отчетность на патенте

- Когда ИП теряет право на патент

- Можно ли вернуть деньги за неиспользованный патент, если ИП прекратил деятельность

- Как рассчитать стоимость патента для ИП на 2021 год и где найти региональный закон

- Справочная / Патентная система налогообложения

- Как рассчитать стоимость патента для ИП на 2021 год и где найти региональный закон

- Формула расчёта патента

- В калькуляторе появился 2021 год, но в некоторых регионах налог рассчитывается по данным 2020 года

- Онлайн-бухгалтерия для ИП на патенте и УСН

- В каких регионах уже приняты законы о патенте на 2021 год

Патентная система налогообложения для ИП: кто может работать, сколько стоит и как перейти

Патент — самая простая система налогообложения для ИП. Предприниматель платит один вид налога и ему не нужно сдавать декларацию. Патентную систему налогообложения иногда называют ПСН, вы можете встретить такое обозначение в других статьях.

В статье рассказываем, кто может работать на патенте и сколько это стоит.

Что такое патент

Патент — это документ, который дает ИП право заниматься определенным видом деятельности. ИП платит за патент и как бы покупает это право. В налоговом кодексе патент подразумевается только в этом значении.

В России есть еще несколько видов патентов, например на работу иностранцев или тот, который охраняет авторство изобретения. Все это тоже называют патентами, но к патентной системе они отношения не имеют.

Особенности патентной системы

Патентная система работает на всей территории России, нормы описаны в налоговом кодексе. В каждом конкретном регионе правила патента могут отличаться, их описывают локальные законы.

Патент распространяется на отдельные виды деятельности — ориентировочный перечень есть в налоговом кодексе. Среди них различные услуги, розничная торговля, сельскохозяйственные работы и разработка компьютерных программ. Например, на патенте могут работать парикмахеры, няни, ветеринары и разработчики.

С 2021 года в налоговом кодексе расширили список запрещенных видов деятельности. На них нельзя получить патент:

- деятельность по договорам простого товарищества или доверительного управления имуществом;

- производство подакцизных товаров;

- добыча и продажа полезных ископаемых;

- оптовая торговля;

- проведение сделок с ценными бумагами.

Региональные власти сами определяют виды бизнеса, по которым выдают патенты. Они могут сократить или расширить перечень из налогового кодекса. Главное, чтобы вид деятельности не был в списке запрещенных.

ИП может купить сразу несколько патентов: на разные виды деятельности или в разных регионах. Ограничений по количеству патентов для одного ИП нет. Например, один ИП может одновременно купить патент на производство молочной продукции и розничную торговлю.

Плюсы патента по сравнению с другими налоговыми системами

Во многом патент выигрывает у других систем налогообложения.

1. Расчет по потенциальному доходу, а не реальному. Потенциальный доход — это предполагаемая сумма дохода ИП по определенному виду деятельности. Его величину устанавливают региональные власти, и в разных населенных пунктах она может отличаться. Стоимость патента не зависит от того, сколько денег поступает на счет. Сколько бы предприниматель ни заработал, стоимость патента для него не изменится.

2. С патентом ИП не платят другие налоги. ИП, который купил патент, в большинстве случаев не должен платить НДФЛ, налог на имущество физлиц и НДС. Но есть и исключения. Например, при ввозе товара рубежа все равно придется заплатить НДС, а при получении доходов, которые не связаны с патентом, — НДФЛ. Это редкие случаи, они описаны в налоговом кодексе.

3. Простая отчетность. Налоговой декларации на патенте нет, сдавать декларацию не нужно. Весь учет — это записывать доходы в книге учета доходов ИП.

4. Можно совмещать с другими спецрежимами. Например, одновременно работать на патенте в одном виде деятельности, а на УСН — в другом. Это бывает удобно, когда ИП развивает бизнес в нескольких направлениях.

Ограничения на патенте

Прежде чем переходить на патент, нужно убедиться, что ИП соответствует требованиям:

- Годовой доход ИП не должен превышать 60 млн рублей. Если у предпринимателя несколько патентов, суммируют выручку по каждому.

- Не больше 15 работников — штатных или по гражданско-правовым договорам. Если патентов несколько, сотрудники учитываются по всем.

- ИП на патенте не может привлекать для работ или услуг других ИП или юрлиц. Нанять сотрудника в штат или пригласить исполнителя на разовую работу можно, а заказать услуги у другого ИП — нет.

Ограничения для некоторых видов деятельности. Например, ИП нельзя заниматься медицинской или фармацевтической деятельностью без лицензии.

В налоговом кодексе прописано много нюансов для розничной торговли или общепита. К примеру, площадь зала для торговли или общепита не может превышать 150 м².

Региональные власти могут корректировать требования. Например, могут установить ограничения по площади арендных помещений или количеству машин для пассажирских или грузовых перевозок.

В Ярославской области для патента в перевозке грузов разрешено до 10 автомобилей

В Ярославской области для патента в перевозке грузов разрешено до 10 автомобилей

Чтобы узнать обо всех ограничениях, изучите местные законы. Они выложены на сайте налоговой. Выбираете свой регион → «Особенности регионального законодательства».

Сколько стоит патент

Стоимость патента зависит от четырех факторов:

Вида деятельности. Патент для парикмахера и ветеринара из Владивостока при прочих равных условиях будет стоить .

Срока действия патента. Патент можно купить на срок от 1 до 12 месяцев в пределах календарного года. Чем дольше он действует, тем дороже стоит.

Количества наемных сотрудников. Как правило, патент для ИП без работников будет дешевле. Хотя в некоторых регионах может быть и . Например, в Приморском крае другой подход: репетитор без сотрудников в 2020 году заплатил 8883 ₽ за годовой патент, а репетитор с одним работником — только 3201 ₽.

Региона. Стоимость может отличаться не только в разных субъектах, но даже в соседних населенных пунктах одного региона. Например, косметолог в Самаре в 2020 году отдал за годовой патент 12 240 ₽, а его коллега из Тольятти — всего 10 380 ₽.

Точную стоимость патента можно узнать с помощью сервиса «Расчет патента». Там всё просто: нужно заполнить форму и получить результат.

Вы сразу увидите, в какие сроки нужно оплатить патент. Например, годовой патент оплачивается частями: треть суммы нужно внести в первые 90 дней, а остальное — до конца действия патента.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Предпринимателя могут оштрафовать, если он вообще не оплатит патент или предоставит недостоверные сведения о себе и своей деятельности.

В некоторых регионах для новых ИП, которые оказывают бытовые услуги или работают в производственной, социальной или научной сферах, действуют налоговые каникулы — льготный период, когда налоги можно не платить вовсе. Информацию об этом также можно прочитать на странице сервиса.

Информация о налоговых каникулах для предпринимателей из Республики Саха (Якутия)

Страховые взносы на патенте

Помимо стоимости самого патента, ИП платит страховые взносы. В 2020 и 2021 годах это 40 874 ₽.

С 2021 года на ПСН налог можно уменьшить на размер взносов. ИП без работников может уменьшать стоимость патентов до 100%, а ИП с работниками — максимум на 50%. Учитываются страховые взносы за себя и работников, больничные за первые три дня болезни и взносы за добровольное личное страхование работников.

Если у ИП несколько патентов, а сумма взносов превысит стоимость одного патента, остаток можно учесть по другому патенту. Но только в тот же календарный год, когда были уплачены взносы. Перенести остаток на следующий год нельзя.

Если потенциальный доход за год выходит больше 300 000 ₽, предприниматель должен заплатить дополнительно 1% взносов на пенсионное страхование от суммы превышения.

Вычет за онлайн-кассу

ИП на патенте могут получить вычет, если купили и зарегистрировали онлайн-кассу:

- в сферах розничной торговли и общепита — до 1 июля 2018 года;

- в остальных сферах — до 1 июля 2019 года.

Стоимость патента можно уменьшить на стоимость кассы, максимально — до 18 000 ₽. Если у ИП несколько касс, можно уменьшить на стоимость всех. Для этого нужно отправить уведомление в налоговую.

Кассу нужна не всем ИП на патенте. Например, она не понадобится химчисткам или фотоателье, но парикмахеры и ветеринары обязаны ее купить. Полный список — в законе об онлайн-кассах.

Как перейти на патент

Есть два случая, когда предприниматель может перейти на патент — при регистрации ИП и при смене одного налогового режима на другой.

При регистрации ИП. Чтобы сразу начать работать на патенте, нужно подать заявление на получение патента одновременно с документами на регистрацию ИП.

Если этого не сделать, при открытии ИП по умолчанию переведут на ОСН. И даже если в дальнейшем перейти на патент — за тот период, пока ИП был на ОСН, ему нужно будет заплатить налоги.

Есть четыре способа подать документы:

- лично;

- по доверенности через представителя;

- почтовым отправлением с описью вложения на адрес налоговой;

- в электронной форме через интернет.

ИП может подать документы в любую инспекцию, но на учет его поставят все равно в налоговой по месту регистрации из паспорта. Узнать номер, адрес и реквизиты своей налоговой можно с помощью специального сервиса.

По закону у налоговой есть пять дней, чтобы выдать патент или сообщить об отказе. Пока у ИП нет патента, применять этот налоговый режим он не может.

Смена налогового режима. Если ИП уже применял другой режим и хочет перейти на ПСН, ему нужно подать заявление на получение патента в налоговую за 10 дней до начала применения этого режима. В течение 5 дней налоговая либо выдаст патент, либо откажет в нем.

ИП стоит учитывать, когда он может перейти на патент. Время перехода зависит от текущего налогового режима и от того, что планирует ИП: открыть новый вид деятельности или продолжать работу по тому, что был.

| Текущий налоговый режим | Когда можно перейти на ПСН |

|---|---|

| ОСН | В любое время |

| УСН, открытие нового вида деятельности | В любое время |

| УСН, тот же вид деятельности | В начале следующего года |

Когда налоговая может отказать в патенте

Налоговая не может отказать в патенте просто так. У нее есть только пять причин:

- Вида деятельности нет в региональном законе.

- Указан неверный срок действия патента.

- ИП утратил право на использование патента, но пытается повторно его оформить в том же году.

- Есть долг за прошлый патент.

- Неверно заполнены обязательные поля в заявлении.

Учет и отчетность на патенте

На патенте ИП не обязаны вести бухгалтерский учет, им нужно вести книгу учета доходов — документ, в котором отражены все денежные поступления. По каждому виду деятельности — своя книга.

Книгу учета доходов можно вести на бумажных носителях и в электронном виде. При втором варианте ее нужно распечатывать после окончания налогового периода. Как только начинается новый налоговый период, заводится новая книга.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно. Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников. Об этом расскажем в другой статье.

Пример заполнения книги доходов в электронном виде

Пример заполнения книги доходов в электронном виде

Когда ИП теряет право на патент

Есть три случая, когда ИП не может больше работать на патенте:

1. Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитываются доходы от всех направлений бизнеса.

В течение года у ИП может быть несколько патентов, например два. В этом случае при превышении лимита доходов во время второго патента пересчет налогов будет со времени начала его действия, а не с начала года или оформления первого патента.

2. У ИП стало больше 15 сотрудников. Считают всех работников, в том числе тех, чья работа не была напрямую связана с патентной деятельностью.

3. ИП продавал товары, которые не разрешены на патенте. Например, подлежащие обязательной маркировке — меховые изделия, обувь или лекарства.

При нарушении хотя бы одного из этих условий ИП обязан уведомить об этом налоговую. На это у него 10 дней после потери права на патент. Через 5 дней его снимут с учета и переведут до конца года на ОСН, а налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматически переведут на УСН.

При окончательном прекращении работы на патенте предпринимателю нужно подать другое заявление в налоговую. С учета его снимут также в течение 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года после устранения всех нарушений.

Можно ли вернуть деньги за неиспользованный патент, если ИП прекратил деятельность

В налоговом кодексе указано, что часть денег за патент вернуть можно. Пересчитывать стоимость патента при этом нужно по календарным дням.

Допустим, ИП оформил патент на год — 365 дней. Он стоил 10 000 ₽.

Предприниматель прекратил деятельность 2 сентября, то есть проработал 245 дней. Считаем, сколько он должен заплатить за патент за этот срок:

(10 000 ₽ × 245) / 365 = 6712 ₽.

Итого сумма к возврату: 10 000 ₽ − 6712 = 3288 ₽.

Чтобы вернуть деньги, ИП нужно:

- закрыть ИП;

- подать заявление о прекращении деятельности на патенте;

- подать заявление о перерасчете налога.

Налоговая рассмотрит документы и вернет часть стоимости патента.

Источник

Как рассчитать стоимость патента для ИП на 2021 год и где найти региональный закон

Справочная / Патентная система налогообложения

Как рассчитать стоимость патента для ИП на 2021 год и где найти региональный закон

В статье приведём пример расчёта и расскажем, почему калькулятор на сайте налоговой нужно перепроверять.

Формула расчёта патента

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

В Крыму и Севастополе ставка — 4%.

Потенциальный доход — это цифра, которую определяют местные власти для конкретного вида деятельности. ПД часто зависит от муниципалитета и физических показателей бизнеса. Как правило, региональный закон сводит эти данные в одну относительно удобную таблицу.

В некоторых регионах потенциальный доход умножают также на федеральные или местные коэффициенты-дефляторы, поэтому стоит пробежаться глазами по тексту всего документа.

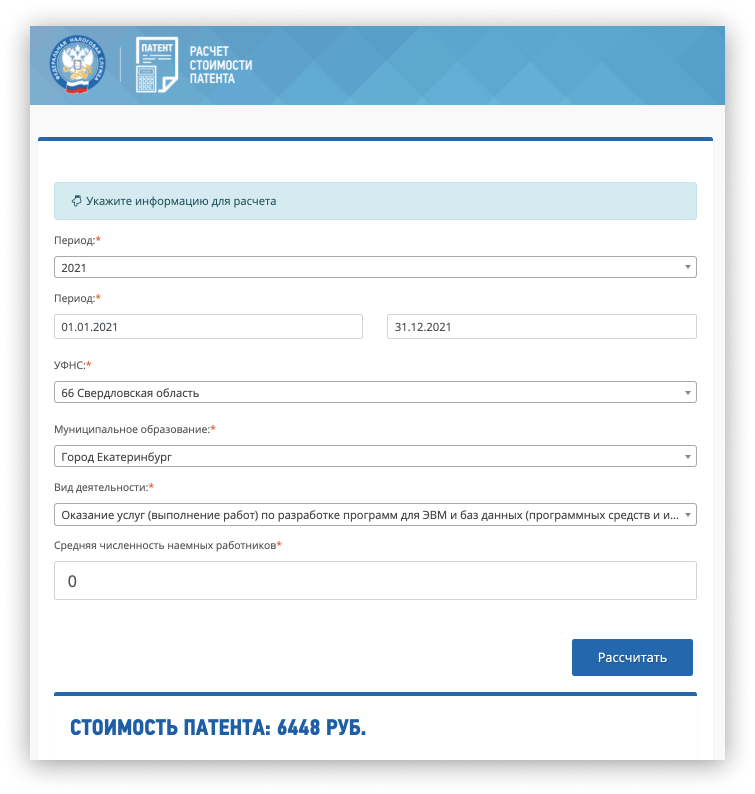

Возьмём для примера Московскую область. Конечно, проще всего посчитать стоимость патента с помощью онлайн-калькулятора на сайте налоговой, но понимать, как это сделать по первоисточникам, тоже полезно. Потому что не всегда калькулятор показывает актуальные цифры.

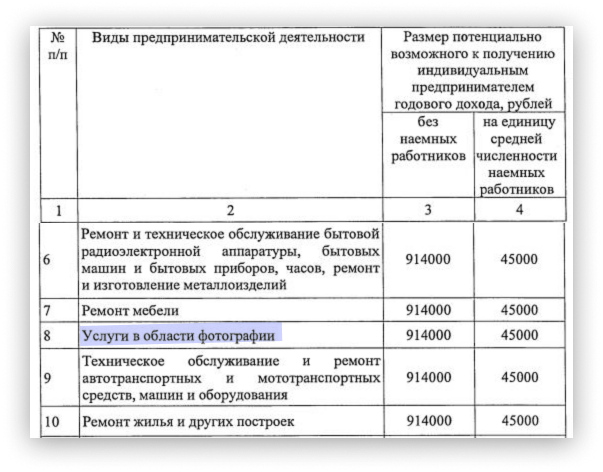

Рассчитаем стоимость патента для услуг в области фотографии. Потенциальный доход в 2021 году составляет 914 000 ₽. Значит, патент на год обойдётся в 54 840 ₽ (914 000 × 0,06). Каждый работник добавит к потенциальному доходу по 45 000 ₽.

При этом неважно, сколько зарабатывает ИП на самом деле: 500 тысяч или 5 миллионов в год — стоимость патента не изменится. Главное, не выходить за пределы 60 миллионов. Иначе слетите с патентной системы. И тогда налог пересчитают по правилам УСН или ОСНО.

Другими словами, потенциальный доход и реальная выручка — разные понятия. Потенциальный доход нужен для расчёта стоимости патента и 1% страховых взносов, а реальная выручка интересует налоговую только как ограничение для работы на патентной системе. Чтобы проверить ваши реальные доходы, могут попросить книгу учёта доходов (КУД). Именно поэтому заполнять её нужно обязательно.

C 1 января 2021 года стоимость патента уменьшается на страховые взносы за ИП и сотрудников. Предприниматели без работников вправе уменьшить налог на 100%, работодатели — до 50%. Важно, чтобы сотрудники были заняты именно в деятельности по патенту.

В калькуляторе появился 2021 год, но в некоторых регионах налог рассчитывается по данным 2020 года

Проверяем по первоисточникам.

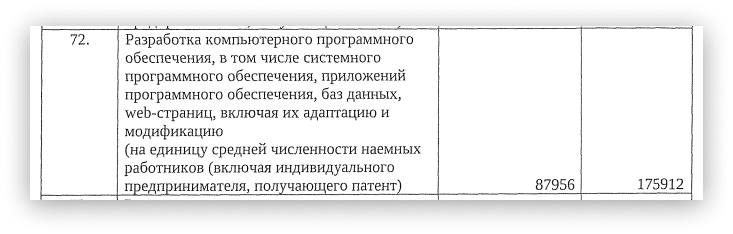

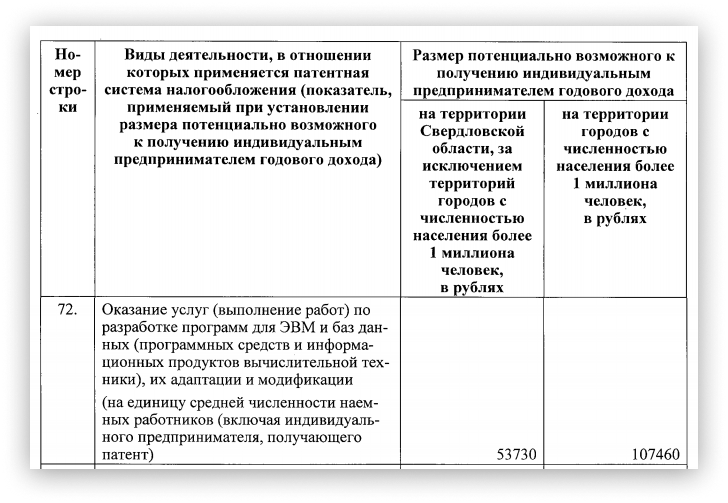

Новый закон в Свердловской области уже приняли. В нём прописан потенциальный доход на 2021 год — 175 912 ₽. Получается, что стоимость патента — 10 555 рублей.

В законе на 2020 год указан потенциальный доход для разработки ПО — 107 460 ₽. Выходят те самые 6448 ₽ налога (107 460 × 6%), что выдаёт калькулятор на 2021 год, хотя это цифры для 2020 года. То есть пока на сайте налоговой расчёт не обновился.

Выводы такие:

Далеко не все регионы приняли новые законы. Без регионального закона нельзя точно рассчитать стоимость патента на 2021 год. Если в вашем субъекте федерации документ не опубликован, калькулятор будет считать новый патент по параметрам 2020 года. Если отправить заявление на такой патент сейчас, то после принятия закона его стоимость, скорее всего, пересчитают. После этого вам выдадут новый патент.

Даже если закон в вашем регионе закон принят и калькулятор показывает сумму на 2021 год, лучше перепроверить расчёт по первоисточнику. Правки в калькулятор вносят в режиме реального времени, поэтому полностью полагаться на него пока нельзя.

После того, как все регионы опубликуют законы о патенте на 2021 год, в калькуляторе будет полностью актуальная информация. Возможно, это произойдёт уже в январе 2021 года.

Если в вашем регионе стоимость патента в 2021 году выросла, это ещё не значит, что общая налоговая нагрузка увеличится. В 2020 году нельзя было уменьшить налог на страховые взносы, а начиная с 1 января 2021 года будет можно.

Онлайн-бухгалтерия для ИП на патенте и УСН

Эльба подготовит заявление на патент и отправит его через интернет. Сервис сформирует платёжки на налоги и взносы. Книга учёта доходов по патенту ведётся автоматически.

В каких регионах уже приняты законы о патенте на 2021 год

Если нашли свой регион в таблице ниже, скорее всего, калькулятор на сайте налоговой рассчитывает патент на 2021 год правильно.

Мы обновляем таблицу каждый день. Законы появляются в ней по мере опубликования на официальном портале правовой информации.

Для быстрого поиска своего региона воспользуйтесь сочетанием клавиш: CTRL + F.

Источник