- Патентная система налогообложения в 2021 году: обзор нового закона

- Виды деятельности

- Страховые взносы будут уменьшать стоимость патента

- Особые патенты для тех, кто переходит на ПСН с ЕНВД

- Как применять патентную систему налогообложения в 2021 году: ответы на часто задаваемые вопросы

- Кто может применять ПСН и как рассчитывается налог

- Какие налоги платят на патенте, а какие нет

- Чем патентная система отличается от ЕНВД

- На какие виды деятельности можно купить патент

- На какой срок можно купить патент

- На какой территории действует патент

- Как рассчитывается стоимость патента

- Что такое временный патент и как рассчитывается его стоимость

- Как оплатить патент

- Как оформить патент

- Что делать с кассой при переходе на ПСН

- Можно ли применять ПСН по маркированным товарам

Патентная система налогообложения в 2021 году: обзор нового закона

Итак, Госдума определилась с новыми условиями патентной системы налогообложения — закон с поправками в Налоговый кодекс был принят в третьем чтении 11 ноября.

Как и планировалось, изменения в ПСН очень значительные. Какие новинки ждут предпринимателей в 2021 году?

Виды деятельности

Одно из основных изменений в ПСН — отказ от закрытого списка видов деятельности в НК, по которым можно применять эту систему налогообложения. Перечень видов деятельности будет определять региональный законодатель. В главе 26.5 Налогового кодекса останется перечисление видов деятельности, но они будут чем-то вроде рекомендации для регионов. Вот такой текст будет перед списком видов деятельности:

«В частности, патентная система налогообложения применяется в отношении следующих видов предпринимательской деятельности:»

Но это не значит, что нет совсем никаких ограничений по установлению ПСН. В новой версии главы 26.5 приведен список деятельности, при которой эта система применяться не может. Вот он:

- деятельность, осуществляемая в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- деятельность по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

- розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала более 150 квадратных метров;

- услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров;

- оптовая торговля, а также торговля, осуществляемая по договорам поставки;

- услуги по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

- деятельность по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Как видим, условия по розничной торговле, общепиту и перевозкам взяты из условий применения ЕНВД, который будет отменен с 2021 года.

Только еще несколько дней мы даем вам полгода доступа к нашей подписке бесплатно. Кроме 107 записей экспресс-семинаров, вам бесплатно будут доступны 15 онлайн-курсов (некоторые дают сертификат ИПБ России) и несколько инструментов для бухгалтеров. Оставляйте свои контакты ниже, менеджер свяжется, чтобы предоставить доступ:

Несмотря на то, что регионам дано право выбирать по какой деятельности будет применяться ПСН, список в Налоговом кодекс не то что не убрали, но даже серьезно скорректировали, явно с оглядкой на тот же ЕНВД. Так, добавили много видов деятельности из списка бытовых услуг. Отмечу некоторые изменения:

- В ремонт и пошив различных изделий, изготовление головных уборов и пр. добавлено «по индивидуальным заказам населения». Т.е. массовое производство под этот пункт уже не попадает.

- Похожие изменения и по ремонту бытовой техники, часов, металлоизделий — в этот пункт тоже добавили индивидуальные заказы населения.

- Существенное изменение в пункте по ремонту жилья и других построек. В новой редакции он выглядит так: «реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений».

- Добавлена деятельность автостоянок. И в связи с этим добавлены еще и определения для этой деятельности.

Список видов деятельности в главе 25.6 нужен не только для того, чтобы регионы на него ориентировались, но и для закона по применению ККТ (54-ФЗ). Дело в том, что в этом законе, пунктом 2.1 статьи 2 дано право не применять ККТ предпринимателям, применяющим ПСН. При этом там был указан список видов деятельности, к которым такая льгота не относится. В этот пункт внесены поправки и теперь там, наоборот, указан список видов деятельности, по которым льготу можно применять. Отмечу, что по сути ничего не изменилось.

Страховые взносы будут уменьшать стоимость патента

Главное же изменение, которого давно ждали предприниматели — возможность уменьшать стоимость патента за уплаченные страховые взносы за себя и за работников. И не только на взносы, но и на уплаченные за работников пособия по временной нетрудоспособности (в части, которая платится за счет работодателя). Правила по такому уменьшению будут такими же, как и при ЕНВД — ИП без работников смогут уменьшать стоимость патентов вплоть до нуля, а ИП с работниками только на 50%.

Если в календарном году у ИП будет несколько патентов, то уменьшить можно будет не только один из них. Если сумма уплаченных взносов и пособий превысит стоимость одного патента, остаток, который «не влез» в этот патент, можно будет учесть по другому патенту. Но только в рамках того календарного года, в котором уплачены взносы! Т.е. на другой год остаток страховых взносов не перенести.

Чтобы уменьшить стоимость патента, ИП должен будет направить в ИФНС уведомление об этом. Форму и формат будет утверждать ФНС.

Может получиться так, что стоимость патента будет уплачена раньше, чем взносы, на которые ИП будет уменьшать налог. В таком случае переплату по патентному налогу можно будет либо вернуть, либо зачесть в счет следующего патента.

Особые патенты для тех, кто переходит на ПСН с ЕНВД

Власти изобразили заботу о бывших енвдшниках и придумали особые патенты на периоды с 1 января по 31 марта 2021 года для четырех видов деятельности — розничная торговля, общепит, автостоянки и автосервисы. Купить их смогут те ИП, которые применяли ЕНВД по этим видам деятельности в 4 квартале 2020 года.

Дело в том, что закон с изменениями в главу о ПСН принят очень поздно и региональные власти просто могут не успеть учесть в своих законах его новации. И вот в тех регионах, где законодатели не успеют внести поправки, и будут действовать временные правила для указанных выше четырех видов деятельности.

Считать патент будут исходя из потенциального годового дохода, рассчитываемого по такой формуле:

БД х 12 мес. Х ФП х К1×15/6×0.5, где

БД — базовая доходность;

ФП — физический показатель (кв.м, количество работников и т.д.);

К1 — коэффициент-дефлятор для ЕНВД, установленный на 2020 год (2,005);

15/6 — коэффициент пересчета налоговой ставки ЕНВД и ПСН;

0,5 — уменьшающий коэффициент.

Базовая доходность для расчета патента указана в этом же законе. Для розничной торговли 1800 руб. за кв.м., для общепита 1000 руб. за кв.м., для автосноянок 50 руб. за кв.м., для автосервисов 12000 руб. за одного работника (включая ИП).

Патент по этим временным правилам можно будет получить только до даты принятия регионального закона с поправками, учитывающими новые правила по ПСН для этих четырех видов деятельности. И срок действия таких патентов в любом случае закончится 31 марта 2021 года.

Итак, федеральный закон принят, теперь дело за региональными законодателями.

Источник

Как применять патентную систему налогообложения в 2021 году: ответы на часто задаваемые вопросы

Патентная система (ПСН) переживает свой звёздный час — тысячи предпринимателей собираются переходить на патент из-за отмены ЕНВД. В связи с этим у них возникает много вопросов. В этой статье ответим на самые распространенные.

Кто может применять ПСН и как рассчитывается налог

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

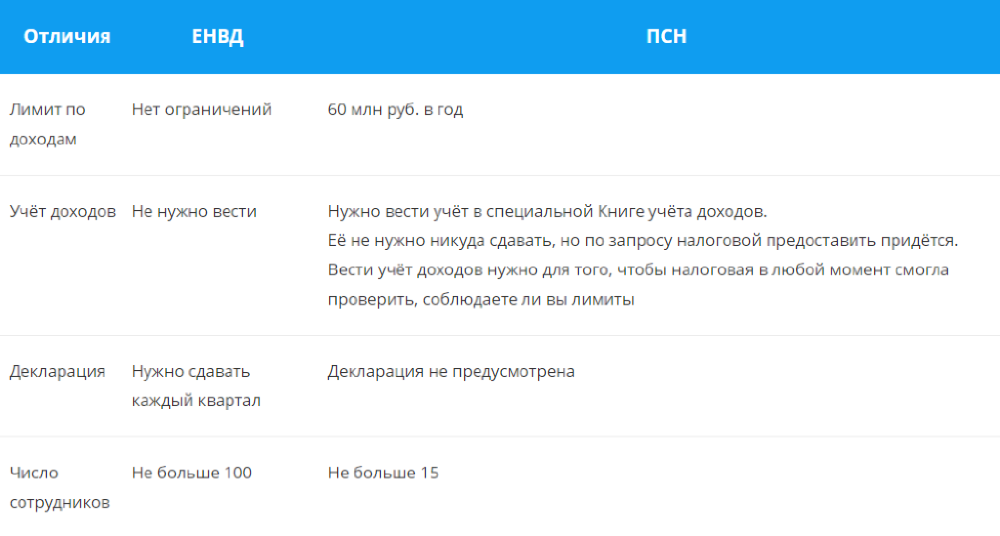

Допустим, у вас розничный магазин. Вы купили патент на год, оплатили его, и больше с доходов ничего не платите. Неважно, сколько вы на самом деле заработаете. Главное, чтобы доходы не превышали 60 миллионов рублей , потому что больше этой суммы на патенте зарабатывать нельзя, иначе придётся переходить на другой режим и доплачивать налоги.

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

Какие налоги платят на патенте, а какие нет

На ПСН не платят НДФЛ (его заменяет стоимость патента), НДС и налог на имущество, которое ИП использует в предпринимательской деятельности.

- От НДФЛ освобождаются только доходы от патентной деятельности, например, доходы от торговли в магазине. Если ИП продал квартиру или получил другой доход — это уже не попадает под ПСН.

- НДС придётся заплатить, если предприниматель импортирует товары из-за границы.

- Если имущество оценивается по кадастровой стоимости и входит в специальный перечень местных властей, налог с такого имущества платить нужно.

Если у ИП есть транспорт, земля, он пользуется водными ресурсами — имущественные налоги платить нужно.

Если есть сотрудники, за них в обычном порядке нужно платить страховые взносы и удерживать НДФЛ. Страховые взносы ИП за себя платить тоже нужно.

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

На какие виды деятельности можно купить патент

На любые, которые не подпадают под запрет.

По новым правилам, под патент не попадают только такие виды деятельности.

- Деятельность по договорам простого товарищества или договорам доверительного управления имуществом.

- Производство подакцизных товаров, добыча и реализация полезных ископаемых.

- Оптовая торговля и торговля по договорам поставки.

- Грузовые и пассажирские перевозки, если в собственности или аренде больше 20 автомобилей.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

В Налоговом кодексе перечислено 80 видов деятельности, разрешённых для ПСН. Это общепит и розничная торговля, различные услуги населению, автосервисы и автостоянки, гостиницы и т.д.

Но окончательное решение остаётся за региональными властями. Они могут как расширить этот список, так и сократить его. Чтобы узнать, для каких видов деятельности можно купить патент в вашем регионе, прочтите региональный закон. Откройте раздел «Патентная система налогообложения» на сайте ФНС России, и в левом верхнем углу выберите свой субъект РФ. В конце раздела будут ссылки на законы вашего региона.

Внимание! В связи с изменениями в патентную систему и отменой ЕНВД региональные законы будут обновлять и дополнять. Следите за изменениями.

На какой срок можно купить патент

На срок от 1 до 12 месяцев, с любого числа месяца, на любое количество дней, но не менее месяца и в пределах календарного года.

То есть срок действия патента не может начинаться в одном календарном году, а заканчиваться в другом.

Например, если ИП планирует применять ПСН с 15 февраля 2021 года, то патент ему могут выдать на любое количество дней в пределах 2021 года, начиная с 15 февраля по 31 декабря 2021 года.

Патенты на короткий срок выгодно брать, если бизнес сезонный, или если нужно опробовать новую нишу.

На какой территории действует патент

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент.

Исключение — автоперевозки. Если договоры на перевозку заключаются в субъекте РФ, где получен патент, а в другом субъекте РФ находится только пункт назначения/отправления грузов/пассажиров, можно не получать патент в другом субъекте РФ. Оказывать услуги можно в рамках одного патента, полученного по месту постановки на учёт. В данном случае место ведения деятельности определяется местом заключения договоров на автоперевозку (письма Минфина России № 03-11-11/78446 от 11 октября 2019 г., № 03-11-11/43299 от 14 июня 2019 г.).

Иногда региональные законы ограничивают территорию действия патентов в рамках субъекта РФ. Он может действовать на территории муниципального образования (группы муниципальных образований). Это связано с тем, что в разных населённых пунктах может быть разный потенциальный доход для одного и того же вида деятельности. Например, в одном населённом пункте потенциальный доход для кафе 500 000 рублей, а в соседнем городе — 1 000 000 рублей. Поэтому и патенты нужно брать в каждом городе отдельно несмотря на то, что субъект РФ один.

Здесь тоже есть исключения. Патент на услуги по перевозкам, развозную и разносную розничную торговлю могут действовать только на территории всего субъекта РФ (п.п. 1.1 п. 8 ст. 346.43 НК РФ).

В патенте должна быть указана территория его действия.

Как рассчитывается стоимость патента

Сумма зависит от потенциального дохода, которую определили местные власти для вашего вида деятельности. Информация о суммах потенциального дохода есть в региональных законах.

Налог считают по ставке 6% с потенциального годового дохода.

Например, если в регионе для кафе площадью до 50 квадратных метров потенциальный годовой доход — 1 200 000 рублей, то патент на год будет стоить 72 000 рублей. По новым правилам эту сумму можно будет уменьшить на страховые взносы до 100% если нет работников, и до 50% если работники есть.

На сайте ФНС есть калькулятор, где вы можете рассчитать примерную стоимость патента в разных регионах с учётом местного законодательства.

Что такое временный патент и как рассчитывается его стоимость

Сферу применения патентной системы расширили совсем недавно. Не все региональные власти успеют подкорректировать свои законы и установить потенциальный доход для новых видов деятельности. Чтобы несмотря на это уже с 2021 года предприниматели могли работать по патенту, придумали временный патент, который можно взять на срок от одного до трёх месяцев, но максимум до 31 марта 2021 года.

Его могут купить предприниматели, которые:

- ведут бизнес в сфере общепита или розничной торговли на площади от 50 до 150 квадратных метров, имеют автосервисы, автостоянки или автомойки.

- по этим видам деятельности в IV квартале 2020 года применяли ЕНВД.

Если в регионе ещё не установили потенциальный доход для таких видов деятельности, его рассчитают по формуле:

Базовую доходность будут брать как для ЕНВД:

- для общепита — 1 000 рублей с квадратного метра;

- для розничной торговли — 1 800 рублей с квадратного метра;

- для автосервисов и моек — 12 000 рублей с каждого работника, включая самого ИП;

- для автостоянок — 50 рублей с квадратного метра.

Например, у предпринимателя автосервис с двумя наёмными сотрудниками, итого вместе с ИП работает 3 человека. Потенциальный годовой доход будет равен:

12 000 Х 12 Х 3 Х 2,005 Х 15/6 Х 0,5 = 1 082 700 руб.

По ставке 6% патент будет стоить 64 962 рубля. Но временный патент можно взять только на срок от одного до трёх месяцев, поэтому за квартал он будет стоить 16 240 руб., а за месяц — 5 413 руб.

После окончания срока временного патента нужно будет купить новый, уже с учётом регионального законодательства.

Как оплатить патент

Срок оплаты патента зависит от срока его действия. Патент сроком от 1 до 6 месяцев оплачивают до окончания срока его действия. Патент со сроком от 6 до 12 месяцев оплачивают в два этапа: ⅓ стоимости — в течение 90 календарных дней, ⅔ стоимости — до окончания срока действия патента.

Как оформить патент

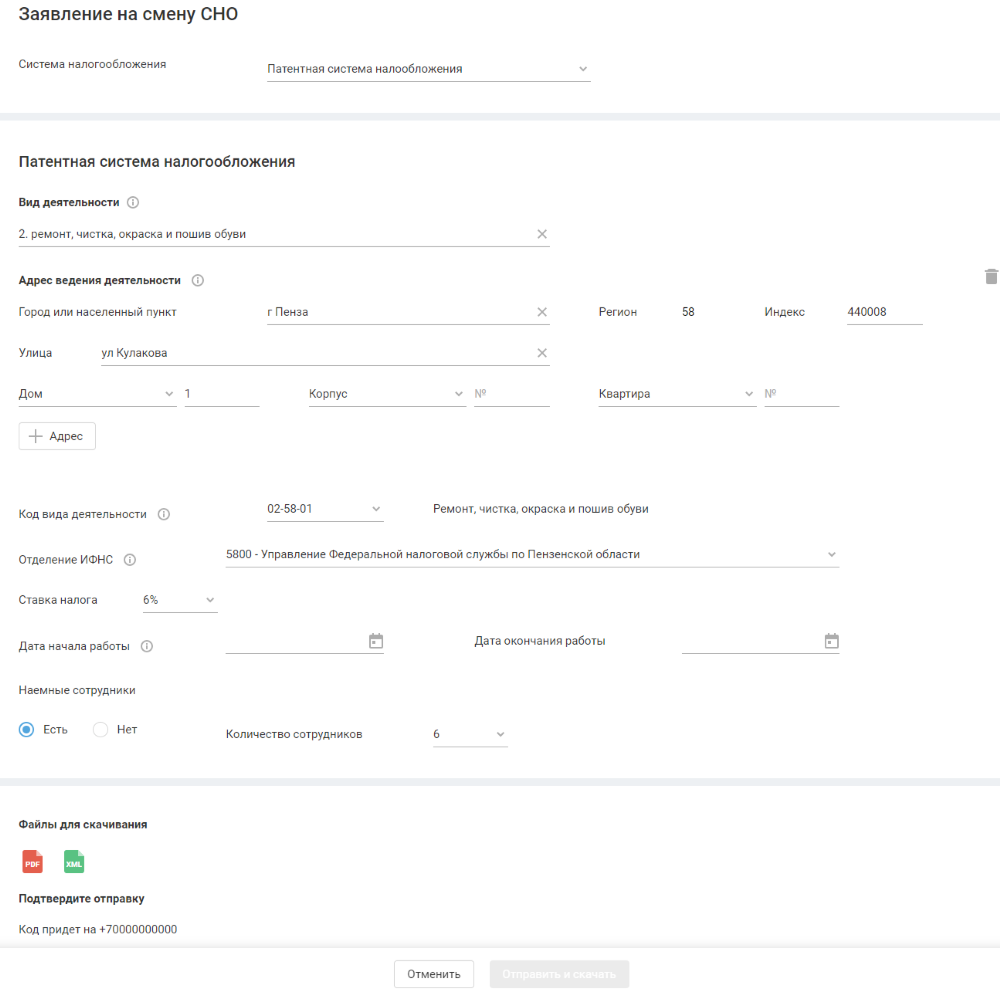

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

- по форме 26.5-1, утверждённой приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@;

- по форме рекомендованной письмом ФНС РФ от 18.02.2020 № СД-4-3/2815@.

Подготовить и отправить в ФНС заявление на патент поможет наш сервис.

Для этого необходимо указать четыре параметра.

- Вид деятельности по патенту.

- Адрес ведения деятельности.

- Ставку налога.

- Срок, на который приобретается патент.

После этого останется только отправить заявление в ФНС в один клик.

А наши клиенты могут подать заявление прямо из интернет-бухгалтерии «Моё дело».

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Но для тех, кто переходит на ПСН с 1 января 2021 года, сделали исключение — заявление можно подать вплоть до 31 декабря 2020 года (письмо ФНС России от 09.12.2020@ № СД-4-3/20310@).

Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Ещё бывает, что вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая.

В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого. Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Что делать с кассой при переходе на ПСН

Если у вас уже есть касса и вы применяли её для торговли на другом режиме, нужно в настройках поменять режим налогообложения и сформировать отчёт об изменении параметров регистрации. Важно, чтобы в чеке отражалась актуальная система налогообложения, иначе будет штраф.

Поменять настройки нужно до того, как выдадите первый чек на новой системе налогообложения. Например, если в новом году начинаете работу с 11 января, то уже 11 января перед открытием смены в кассе должен быть указан новый режим налогообложения.

Можно ли применять ПСН по маркированным товарам

Федеральный закон от 29.09.2019 № 325-ФЗ прописывает запрет на торговлю маркированными товарами на ПСН, но в этом законе пока только указаны лекарства, обувь и одежда из меха.

По товарам легкой промышленности, шинам, фототоварам и парфюмерии, для которых маркировка тоже стала обязательной, информации пока нет. Значит, по этим группам товарам до изменений в законах патентную систему пока применять можно.

Источник