- Как составить смету на ремонт?

- Вопросы сметного ценообразования

- Индивидуальный исполнитель и строительная организация: отличия в стоимости работ и сметном составе

- Сметный состав ремонтных работ и оформление

- Программы для составления ремонтных смет

- Особенности составления смет на ремонтно-строительные работы.

- Отдел продаж:

- Демонтаж при ремонтно-строительных работах.

- Учет материалов, получаемых от разборки конструкций зданий и сооружений.

- Применение норм Зимних удорожаний при ремонтно-строительных работах.

- Состав сметной документации на капитальный (текущий) ремонт.

- О группе компаний

Как составить смету на ремонт?

Смета на ремонт – финансово-плановый документ, отражающий закреплённые соглашением договорённости между заказчиком и исполнителем по внешнему или внутреннему ремонту объектов строительства. Однако в случае отсутствия нанятых на ремонтные работы специалистов, смета на ремонт служит своеобразной финансовой «дорожной картой», ориентируясь по которой владелец ремонтируемого помещения может с высокой степенью точности вычислить сумму бюджета, время предстоящих ремонтных работ и их объём.

Содержание статьи

Вопросы сметного ценообразования

Составление сметы на ремонт предполагает внесение в состав трёх видов расходов – прямых и накладных затрат, а также плановых накоплений. Прямые затраты, чаще всего, группируются в табличной части по наименованиям конструктивных элементов, на ремонт которых они направлены. Накладные расходы и плановые накопления выносятся в смете отдельными разделами.

Составление сметы на ремонт предполагает внесение в состав трёх видов расходов – прямых и накладных затрат, а также плановых накоплений. Прямые затраты, чаще всего, группируются в табличной части по наименованиям конструктивных элементов, на ремонт которых они направлены. Накладные расходы и плановые накопления выносятся в смете отдельными разделами.

- Прямые затраты в ремонте определяют его стоимость в первую очередь. К таким затратам относятся цена стройматериалов, зарплата, расходы, связанные с эксплуатацией строительных механизмов и машин (что особенно актуально при осуществлении внешнего ремонта объекта, который чаще, чем внутренний, требует привлечения тяжёлой строительной техники, лебёдок, кранов и др.). На основе стоимости прямых затрат предполагается объём накладных расходов (обычно в пределах 12-23%, но со значительными отклонениями по отдельным видам работ).

- Накладные расходы. В строительных организациях к накладным расходам относят средства на обслуживание аппарата, управленческие расходы, а частные исполнители включают в них те затраты, которые обеспечивают процесс ремонта: доставку и разгрузку материала, вывоз мусора, деятельность поставщика материалов и прораба, курирующего ремонт. В совокупности с прямыми затратами накладные расходы становятся основой для вычисления сметной прибыли, которая обычно составляет 8-12% от этой суммы, но может быть и значительно больше.

- Сметная прибыль. Общеотраслевой норматив плановых накоплений по сметной стоимости ремонтно-строительных работ равен 50% от размера оплаты труда рабочих. Этот норматив применяется при проведении подрядных торгов, при создании технико-экономического обоснования ремонтного проекта, при разработке инвесторских смет.

При приведении расходов по этим группам затрат в случае ремонта, проводимого частным исполнителем, и ремонта, которым занялась строительная организация, могут наблюдаться расхождения в суммах и оформлении статей расходов.

Индивидуальный исполнитель и строительная организация: отличия в стоимости работ и сметном составе

Проведение сметных расчётов на ремонт крупных строительных объектов и частных квартир при соблюдении одинаковых общих принципов методологически может заметно отличаться. Это обусловлено тем, что для ремонта квартир чаще привлекаются небольшие сборные бригады или индивидуальные исполнители, которые либо значительно упрощают документально оформление процесса, либо вообще не ведут бухгалтерский, финансовый и административный учёт в том виде, который традиционно используется в крупных строительных организациях. Это приводит к тому, что на практике плановые накопления, необходимые для развития и обеспечения деятельности организации, частный исполнитель может либо вообще опустить, либо «растворить» небольшим процентом в стоимости других работ.

Кроме того, смета на ремонт, составленная по ГЭСН, ФЕР, ТЕР и другим аналогичным расценкам, содержит значительные накладные расходы, необходимые для работы специализированных строительных организаций, однако привлекаемые индивидуальные исполнители из-за отказа от корпоративных расходов чаще указывают более низкие расценки. То же самое касается и налоговых отчислений, которые индивидуальные исполнители зачастую не платят, но и не вносят в качестве дополнительной статьи расходов в смету.

Вопрос преимущества для заказчика расчёта наличными без подтверждающего документального соглашения остаётся спорным. Выиграв на ряде статей расходов, заказчик, однако, теряет значительную часть рычагов управления процессом и гораздо хуже контролирует недобросовестных исполнителей. Косвенным преимуществом привлечения строительных организаций к ремонту является ещё и их обеспеченность техническими средствами для осуществления процесса. Вопросы вывоза мусора, доставки стройматериалов, подъёма груза на этаж решать приходится при любом ремонте и централизованное обеспечением может оказаться проще и выгоднее.

Сметный состав ремонтных работ и оформление

Независимо от авторства сметы и предполагаемого исполнителя ремонта документ составляется по единым принципам. В отношении формы основное внимание уделяют удобной логически обоснованной группировке работ по разделам, и отражению каждой отдельной работы в строке с указанием:

- порядкового номера (в каждом новом разделе номерной порядок работ либо продолжается, либо содержит номер раздела и порядковый номер работы в разделе: 1.1, 1.2… 2.1, 2.2 и т.д.),

- наименования работы и материала (целесообразнее, когда наименование носит не общий описательный характер, а точно указывает на содержание процесса или марку материала),

- единицы измерения (метры, литры, мешки и др.),

- стоимость работ и материала,

- количество произведённых работ (количество материала), взятых в указанных единицах измерения,

- итоговую сумма по статье расходов.

Итоговые суммы могут выделенной строкой информировать и о сумме сметных средств по конкретному разделу с последующим суммированием расходов по всем разделам. В такие разделы могут объединяться работы:

- по отдельным элементам: стенам, потолкам, полам, остеклению, обработке фасадов, замене межкомнатных дверей, замене сантехники и т.д.,

- по отдельным комнатам: кухне, ванной, спальне (в том числе, например, по нескольким ванным комнатам в доме, если бригада специализируется на ремонте именно этого типа помещений и делает однотипные ремонтные работы в каждой ванной комнате дома),

- по квартирам,

- по объектам, если сметные работы целесообразно именно так локализовать.

Основная цель и группировки, и разделения – удобство в использовании и информативность документа. Если предполагается, что одна бригада, зайдя на объект, займётся ремонтом потолков сразу во всех помещениях, то удобнее все эти работы сгруппировать в разделе «Потолок», приведя в части исходных данных общую площадь всех потолков. Если же в планах предполагается постепенный ремонт в нескольких помещениях с постепенным же финансированием, то целесообразнее собрать работы в соответствующие разделы: «Гостиная», «Кинотеатр», «Бильярдная» и т. д.

При этом (особенно в случае раздельного финансирования ремонта в разных помещениях), важно учесть накладные расходы для каждого помещения отдельно – затраты на доставку материала, вывоз мусора, уборку территории. Если ремонт делается сразу на всём объекте, такие расходы можно вынести в самостоятельный выделенный раздел. В противном случае общий раздел накладных расходов по всему объекту теряет смысл. Ни заказчик, ни исполнитель не смогут воспользоваться этой информацией –следующее помещение на объекте может ремонтировать уже другая бригада, которой снова нужно будет обеспечивать транспорт для доставки материала, вывода мусора и т.д.

При этом (особенно в случае раздельного финансирования ремонта в разных помещениях), важно учесть накладные расходы для каждого помещения отдельно – затраты на доставку материала, вывоз мусора, уборку территории. Если ремонт делается сразу на всём объекте, такие расходы можно вынести в самостоятельный выделенный раздел. В противном случае общий раздел накладных расходов по всему объекту теряет смысл. Ни заказчик, ни исполнитель не смогут воспользоваться этой информацией –следующее помещение на объекте может ремонтировать уже другая бригада, которой снова нужно будет обеспечивать транспорт для доставки материала, вывода мусора и т.д.

Тот же принцип логичности и информативности положен в основу построчного разделения всех работ внутри раздела на самостоятельные виды и подвиды. Задача сметчика – выделить в отдельную строку разные по трудозатратам и, соответственно, по стоимости работы.

В примерах смет иногда указан обобщающий параметр – например, «Демонтаж стен», – но это имеет смысл только при заключении комплексного договора с ремонтными бригадами и полного взаимного доверия и понимания. В большинстве же случаев работы целесообразнее разделять. В данном случае – на демонтаж:

- бетонной стены (м2),

- кирпичной стены до 12 см (м2),

- гипсокартонных перегородок (м2), и т. д.

Так проще сравнивать себестоимость, контролировать плановые и фактические расходы, выполнение договора рабочими. Если, например, бригада по причине отсутствия соответствующего оборудования не сможет в ходе ремонта осуществить демонтаж бетонной стены, то отдельно на демонтаж этой стены можно будет нанять другого исполнителя, сразу понимая стоимость такой работы в общем составе сметы.

Все эти принципы обуславливают формат бланка сметы, в котором регламентируются перечисленные выше графы (колонки), но не детально расписанный состав, который на каждом ремонте будет своим.

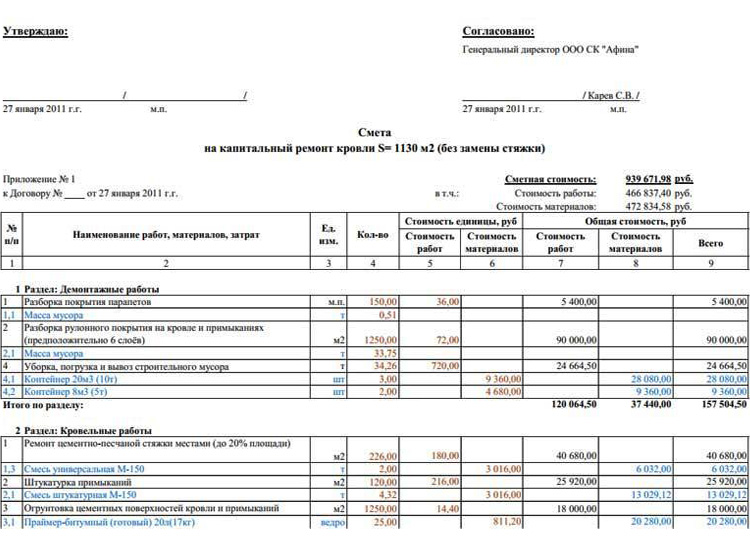

В представленном образце в верхней части документа указан ещё и размер площади кровли в м2. Если ремонтируется не только кровля (или любой другой элемент), а, например, комната, то указывается общая площадь комнаты и другие значимые характеристики, которые соотносятся с содержанием табличной части. Если в смете в одном документе сведены расходы по работам и материалу (как это сделано в документе, что представлен этим и другими образцами), в «шапке» вписывается общая сметная сумма и отдельно – стоимость работы и материала.

Программы для составления ремонтных смет

Считается, что довольно сложно учесть все расходы на ремонт, смету на который заказчик работ взялся составлять самостоятельно и впервые. Помощником в этом деле может стать специализированный софт, в котором весь перечень возможных затрат собран в единую базу данных. Некоторое программное обеспечение (например, русифицированная программа DefSmeta) предлагает услуги «помощника», если самостоятельно составить расчёт не получается.

При заполнении в стартовом окне поля, где пользователь даёт согласие воспользоваться услугой помощника, открывается следующее окно с вариантами папок, к каждой из которых при разовом клике на них даётся комментарий с пояснениями по содержанию. В частности выбрать сметный состав можно по стоимости видов работ и по помещению. Для локальных домашних ремонтов удобнее воспользоваться вторым вариантом. Это всё равно оставляет три пути для продолжения работы с программой – мероприятия для ремонтов:

Как и в предыдущем случае, комментарий к разделу позволяет уточнить направления в случае возникновения сомнений. После выбора одного из вариантов открывается окно, в котором «птичками» можно отметить любые из 10 предложенных помещений (в том числе – универсальное помещение, если ни к какой конкретной категории выбранное помещение не принадлежит).

Далее, описывая характеристики помещения, нужно заполнить довольно много значений по количеству и размерам, что позволяет автоматически рассчитать площади ремонтируемых поверхностей, включая поверхности со сложной конфигурацией. Виды работ программа предлагает тоже в автоматическом режиме, но лучше их пересмотреть и исключить ненужные. Удобно, что в программе предусмотрены «Сопутствующие работы», которые необходимо учесть для выполнения выбранных.

Кроме того, прежде чем вывести окончательный расчёт, программа предложит определиться с качеством ремонта (низкое, среднее, высокое), с исполнителем работ (бригада или организация с разным уровнем контроля и вовлеченности в процесс – всего 5 вариантов) и откорректировать цены. В случае изменения каких-либо цен в ходе ремонта, их можно будет изменить и автоматически пересчитать результат. В верхней части таблицы представлена процентная доля каждого из видов затрат с отображением их на наглядном графике.

Источник

Особенности составления смет на ремонтно-строительные работы.

Отдел продаж:

- +7 (495) 134-55-67

(Московский) - 8 (800) 555-64-48

(Федеральный)

Доставка, настройка и консультация БЕСПЛАТНО

Лицензионные СН-2020, ТСН-2001, РЖД, ТСНБ-2001, ФЕР-2017

30% скидка на недельные курсы

В составе РСР выполняются:

- разборка конструкций и зданий в целом;

- ремонт отдельных конструктивных элементов (фундамента, стен, кровли и т.д.);

- частичная и полная замена строительных конструкций и инженерного оборудования зданий.

Сборниками расценок на ремонтно-строительные работы учтены усложненные условия выполнения данного вида работ:

- рассредоточенность объемов работ,

- ограниченные возможности применения высокопроизводительных средств механизации,

- повышенные затраты ручного труда, в т.ч. на транспортировку материалов внутри постройки и т.п.

В связи с этим, при использовании в сметной документации на ремонт расценок других сборников (строительных, монтажных), нормы данных расценок должны быть скорректированы (см. таблицу ниже).

Применение поправочных коэффициентов 1,15 (к нормам ЗТ и ЗП) и 1,25 (к ЭМ) при определении стоимости ремонтно-строительных работ по расценкам других сборников *

| Строительные расценки | Монтажные расценки | Пусконала- дочные | Демонтаж | |||

| эксплуатируемое здание | выборочный кап. ремонт | |||||

| ФЕР 2001 ТЕР 2001 | + | — | — | — | — | |

| МТСН 81-98 ТСН-2001 | + | + | + | — | — | |

В ТЕРр учтены нормальные условия производства работ при ремонте зданий, освобожденных от проживающих, мебели, оборудования и других предметов, наличие достаточных приобъектных площадок, средний уровень строительной техники и интенсивности труда рабочих соответствующей квалификации.

При производстве работ: в эксплуатируемых зданиях и сооружениях; вблизи объектов, находящихся под высоким напряжением; на территории действующих предприятий, имеющих разветвленную сеть транспортных и инженерных коммуникаций и стесненные условия для складирования материалов; в других, усложняющих проведение ремонтно-строительных работ, условиях — к затратам труда рабочих-строителей, затратам труда машинистов, времени использования строительных машин применяются поправочные коэффициенты, приведенные в Общих Указаниях по применению ТЕРр-2001.

Применение норм НР и СП при ремонте

При использовании нормативов накладных расходов на строительные работы для определения стоимости капитального ремонта жилых и общественных зданий к нормативам применяют понижающий коэффициент 0,9. Данный коэффициент применяется также к норме НР на монтаж оборудования при определении стоимости капитального ремонта и модернизации лифтов по сборникам ГЭСНм (ФЕРм) — 2001 — 41.

Указанный коэффициент не применяется:

- при капитальном ремонте производственных зданий и сооружений;

- при выполнении монтажных и пусконаладочных работ в ремонтируемых зданиях и сооружениях;

- при реконструкции объектов производственного и непроизводственного назначения (см. письмо Федерального агентства по строительству и ЖКХ от 23.11.2004г. №6-823);

- при капитальном ремонте наружных инженерных сетей (за исключением внутриплощадочных инженерных сетей объектов, к которым относятся сетевые вводы тепло-, водо-, газоснабжения и выпуски канализации до точек подключения к наружным сетям);

- при капитальном ремонте улиц и дорог общегородского, районного и местного значения (за исключением объектов благоустройства и проездов к жилым и общественным зданиям, учреждениям, предприятиям и другим объектам застройки внутри кварталов и территорий предприятий);

- при капитальном ремонте мостов и путепроводов.

При определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР-2001 (ФЕР-2001) (за исключением сборника №46) нормативы СП следует применять с коэффициентом 0,85.

Указанный коэффициент не применяется:

- при капитальном ремонте производственных зданий;

- при выполнении монтажных и пусконаладочных работ в ремонтируемых зданиях и сооружениях;

- при капитальном ремонте наружных инженерных сетей (за исключением внутриплощадочных инженерных сетей объектов, к которым относятся сетевые вводы тепло-, водо-, газоснабжения и выпуски канализации до точек подключения к наружным сетям);

- при капитальном ремонте улиц и дорог общегородского, районного и местного значения (за исключением объектов благоустройства и проездов к жилым и общественным зданиям, учреждениям, предприятиям и другим объектам застройки внутри кварталов и территорий предприятий);

- при капитальном ремонте мостов и путепроводов;

- при демонтаже отдельных элементов (конструкций) зданий и сооружений.

Для организаций, имеющих упрощенную систему налогообложения, нормативы НР применяются с коэффициентом 0,7, СП — с коэффициентом 0,9 (см. Письмо № НЗ-6292/10 «О порядке применения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения»).

Демонтаж при ремонтно-строительных работах.

В случае отсутствия в ремонтных сборниках и сборнике № 46 «Работы при реконструкции зданий и сооружений» необходимых расценок на разборку конструкций , затраты на данные работы следует учитывать по соответствующим единичным расценкам на монтаж (устройство) конструкций с применением к ним коэффициентов демонтажа, приводимых в МДС 81-38.2004 п.3.3.1.

В случаях, когда в сборниках на ремонтные и строительные работы не предусмотрены единичные расценки на монтаж (устройство) конструкций, подлежащих согласно проекту демонтажу (разборке), затраты на демонтаж могут включаться в сметную документацию поиндивидуальным единичным расценкам, разрабатываемым и утверждаемым в соответствии с порядком, установленным Госстроем России.

Работы по смене конструкций, не предусмотренные ремонтными сборниками, но встречающиеся при ремонте зданий и сооружений, следует определять как разборку конструкций по сборнику на строительные работы № 46 «Работы при реконструкции зданий и сооружений», а устройство их вновь — по соответствующим расценкам сборников на строительные работы.

При составлении локальных смет расчет стоимости демонтажа (разборки) конструкций с начислением установленных норм накладных расходов и сметной прибыли необходимо производить отдельно от расчета других работ по смете в самостоятельном разделе.

Учет материалов, получаемых от разборки конструкций зданий и сооружений.

В результате разборки образуются:

- материалы и конструкции, пригодные к повторному применению (возвратные материалы)

- вторичное сырье (металлолом, дрова, кирпичный щебень)

- строительный мусор

При решении вопросов об отражении в смете доходов и затрат, связанных с использованием возвратных материалов, следует руководствоваться следующими положениями:

- возвратные материалы являются собственностью заказчика;

- стоимость возвратных материалов подлежит исключению из суммы оплаты при расчетах за выполненные работы;

- условия передачи и взаиморасчетов за возвратные материалы определяются заказчиком и подрядчиком при заключении договора подряда. При этом возможны три случая:

- устанавливается ответственность подрядчика за сохранность материалов при разборке и доставке на склад заказчика (элементы декора, ценных интерьеров и т.д.). Затраты подрядчика заказчик оплачивает по договорным ценам.

- предусматривается передача возвратных материалов подрядчику для дальнейшего их использования в работах. Стоимость возвратных материалов определяется и исключается при оплате выполненных работ;

- не оговаривается порядок использования возвратных материалов. Они рассматриваются как строительный мусор, удаление которого с площадки заказчик обязан согласовать с соответствующими органами (определить место складирования) и оплатить затраты подрядчика по погрузке и вывозу строительного мусора.

МДС 81-38.2004: « количество пригодных для применения возвратных материалов, а также конкретная масса негодных материалов и строительного мусора, подлежащих вывозу на свалку, определяются на основании двусторонних актов обследования и осмотра их в натуре».

Возвратные суммы (определяющие стоимость материалов и изделий, пригодных для повторного применения) справочно приводятся за итогом локальных смет на разборку зданий и сооружений. Эти суммы не исключаются из итога сметы и показываются отдельной строкой под названием «В том числе возвратные суммы». Определяются на основе приводимых также за итогом сметы номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий. Стоимость их определяется по цене возможной реализации за вычетом из этих сумм расходов по приведению материалов в пригодное для использования состояние и доставке в места складирования.

Стоимость материалов, получаемых в порядке попутной добычи (камень, щебень, песок, лес и др.), при наличии возможности их реализации рекомендуется учитывать по сложившимся в регионе ценам.

Ремонтными расценками не учтены затраты по погрузке и вывозке строительного мусора и материалов негодных для дальнейшего применения. Эти затраты должны определяться и включаться в смету, исходя из действующих тарифов на перевозки грузов для строительства, массы мусора в тоннах и расстояний отвозки его от строительной площадки до места свалки.

В некоторых расценках на ремонтно-строительные работы приводятся ориентировочные натуральные показатели (масса) выхода строительного мусора. В прочих случаях масса строительного мусора может приниматься усредненной по нормам, приводимым в МДС 38, ОУ к сборникам ТЕРр и главе № 6 МТСН 81-98 «Ремонтно-строительные работы»:

- при разборке бетонных конструкций — 2400 кг/м 3 ;

- при разборке железобетонных конструкций -2500 кг/м 3 ;

- при разборке конструкций из кирпича, камня, отбивке штукатурки и облицовочной плитки -1800 кг/м 3 ;

- при разборке конструкций деревянных и каркасно-засыпных — 600 кг/м 3 ;

- при выполнении прочих работ по разборке (кроме работ по разборке металлоконструкции и инженерно-технологического оборудования) -1200кг/м 3 .

Масса разбираемых металлоконструкций и инженерно-технологического оборудования должна приниматься по проектным данным. (МДС-38)

Применение норм Зимних удорожаний при ремонтно-строительных работах.

В соответствии с письмом Федерального агентства по строительству и жилищно-коммунальному хозяйству от 28.07.05 г. №6-605(104), размер дополнительных затрат при производстве ремонтно-строительных работ в зимнее время на объектах жилищно-гражданского и коммунального назначения надлежит определять по сборнику сметных норм дополнительных затрат при производстве ремонтно-строительных работ в зимнее время ГСНр 81 -05-02-2001, на остальных объектах — по нормам таблицы 4 раздела 1 Сборника сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время ГСН 81-05-02-2001 с применением коэффициента 0,8. При этом следует иметь в виду, что нормы ГСНр 81-05-02-2001 и нормы Таблицы 4 раздела 1 ГСН 81-05-02-2001 разработаны среднегодовыми и при расчетах за выполненные работы применяются независимо от фактического времени года, в течение которого осуществляется выполнение ремонтных работ.

В случае, если договором на выполнение ремонтно-строительных работ предусмотрена оплата дополнительных затрат при производстве ремонтно-строительных работ, выполняемых только в зимнее время года, размеры коэффициентов, приведенных в сборнике ГСНр 81-05-02-2001 и в таблице 4 раздела сборника ГСН 81-05-02-2001 следует увеличивать на величину:

1 температурная зона — в 4,35 раза;

2 температурная зона — в 3,03 раза;

3 температурная зона — в 2,5 раза;

4 температурная зона — 2,22 раза;

5 температурная зона — в 1,92 раза;

6 температурная зона — в 1,67 раза;

7 и 8 температурная зоны — в 1,54 раза.

При выполнении ремонтно-строительных работ по отдельным видам работ и конструктивных элементов, отсутствующих в сборнике ГЭСНр 81-05-02-2001 следует пользоваться нормами дополнительных затрат при производстве строительно-монтажных работ в зимнее время, приведенных в разделе 2 сборника ГСН 81-05-02-2001 «Сметные нормы на конструкции и виды работ» с применением коэффициента 0,8. При этом следует иметь в виду, что нормы раздела 2 сборника ГСН 81-05-02-2001 «Сметные нормы на конструкции и виды работ» в своем составе не учитывают затрат на отопление зданий и сооружений в зимнее время года, в то время как нормы раздела 1 указанного сборника ГСН 81 -05-02-2001 «Сметные нормы по видам строительства» и нормы сборника дополнительных затрат при производстве ремонтно-строительных работ в зимнее время ГСНр 81-05-02-2001 в своем составе учитывают эти затраты. Следовательно, при применении норм раздела 2 сборника ГСН 81-05-02-2001 необходимо дополнительно учитывать затраты на отопление здания при выполнении ремонтно-строительных работ и наоборот, при применении норм раздела 1 сборника ГСН 81-05-02-2001 либо норм сборника ГСНр 81 -05-02-2001, учитывающих в своем составе затраты на отопление зданий при производстве работ по ремонту и реконструкции в существующих зданиях, в случае, если затраты на отопление зданий несет заказчик, следует либо исключить затраты на отопление, учтенные нормами раздела 1 сборника ГСН 81 -05-02-2001 и нормами сборника ГСНр 81 -05-02-2001, либо подрядчик должен компенсировать заказчику его затраты на отопление по выставленным заказчиком счетам, что должно быть оговорено в договоре подряда на выполнение работ по ремонту или реконструкции существующих зданий. В случае если подрядчик выполняет работы по ремонту или реконструкции не во всем здании, а только в части его, — в отдельном крыле, на одном или нескольких этажах, в отдельных помещениях и т.д. оплата за отопление производится подрядчиком пропорционально объемам помещений, где подрядчик производит ремонт или реконструкцию и объема здания в целом.

Состав сметной документации на капитальный (текущий) ремонт.

Комплект представляемой на экспертизу сметной документации на капитальный (текущий) ремонт зданий и сооружений составляет:

- письмо заказчика на проведение экспертизы;

- акт обследования объекта на капитальный ремонт;

- ведомости дефектов на объем работ по капитальному ремонту объекта;

- сметы на производство работ по капитальному ремонту объекта;

- акт обследования объекта на капитальный ремонт составляется комиссией с указанием должностей и фамилий.

В Акте указываются: общие сведения по объекту (год постройки, серия, этажность, общая высота, площадь, протяженность и др.); подробное описание конструкций и технического состояния объекта (основания, фундаменты, стены, колонны, перекрытия, лестницы, балконы, кровли, фасады и др.); описание имеющихся деформаций и повреждений; выводы и предложения по проведению ремонта с перечислением работ; особые условия производства работ.

Ведомость дефектов, включающая в себя подробное описание работ и физические объемы работ, является основанием для составления смет.

* Данными коэффициентами учитывается специфика производства РСР: рассредоточенность объемов работ, ограниченные возможности применения высокопроизводительных средств механизации, повышенные затраты ручного труда, в т.ч. на транспортировку материалов внутри постройки.

О группе компаний

Группа компаний «АВИС медиа» один из старейших поставщиков сметных программ в России.

Группа компаний осуществляет продажу, внедрение и поддержку сметных программ, поставку необходимых сметно-нормативных баз.

Источник