- Акт списания запчастей на автомобиль

- Общая информация

- Составляем акт списания запчастей на автомобиль

- Порядок списания запасных частей при ремонте

- Как списать запчасти и материалы, приобретенные за наличный расчет водителем в командировке по авансовому отчету, на расходы общества, при этом не ставить их на приход по каждому наименованию? Если организация приобретает также запчасти по безналичному расчету (склад отсутствует, запчасти сразу идут в расход — устанавливаются на машину), как правильно их списать? Можно ли их не ставить на приход по каждому наименованию?

- Запасные части: от прихода до списания

- Принятие запасных частей на учет Общие правила

- Запчасти получены при демонтаже или разборке выводимых из эксплуатации ОС

- Запасные части получены в результате замены действующих запчастей на новые

- Отпуск запасных частей Общие правила

- Частности.

- Документальное оформление

Акт списания запчастей на автомобиль

В компаниях, эксплуатирующих автомобили, часто проводят замену каких-либо их запчастей. Новые детали, потраченные на ремонт транспортного средства, необходимо списать. Для этого члены специальной комиссии составляют соответствующий акт. Какая информация должна быть в нем, разберемся в статье.

Общая информация

Актом подтверждается факт хозяйственной жизни компании. На основании акта на списание запчастей списывают с баланса запчасти, установленные в автомобиль во время ремонта. Такая бумага необходима, чтобы в случае претензий проверяющих органов доказать им, что средства израсходованы правомерно.

Для составления документа может созываться комиссия. Также это может сделать и один ответственный сотрудник, поскольку акт все равно будет утверждать руководитель. Тонкости операции списания и состав комиссии, если таковая планируется, нужно прописать в учетной политике организации.

Перед процедурой списания соблюдают такой порядок действий:

- ответственное лицо пишет на имя руководителя подразделения или компании служебную записку о необходимости ремонта транспортного средства;

- уполномоченные сотрудники — члены комиссии — составляют по итогам осмотра дефектный акт или заполняют дефектную ведомость, где удостоверяют, что ремонт необходим с заменой определенных деталей;

- руководитель издает приказ о проведении ремонта и дальнейшем списании деталей;

- составляют смету ремонта, производят ремонт с использованием запчастей со склада, либо необходимое оборудование приобретается, ставится на учет и используется в работе;

- после ремонта использованные запчасти списывают.

Таким образом, запчасти нужно оприходовать, зафиксировать их перемещение между подразделениями компании, затем списать их для ремонта автомобиля.

Для списания можно использовать унифицированные формы М-15 или М-11, однако они неточно отражают суть данного факта хозяйственной жизни.

Составляем акт списания запчастей на автомобиль

Форма акта законодательно не установлена. Компании разрабатывают бланк самостоятельно, включая в него все необходимые реквизиты для подобных документов. Список реквизитов указан в ст. 9 ФЗ №402 от 06.12.2011 г. (закон «О бухгалтерском учете»). К ним относятся: наименование предприятия или компании, наименование бумаги, дата и место ее составления, структурное подразделение, факт хозяйственной жизни предприятия, единицы измерения и т.д.

Важно! Бланк утверждает руководитель организации в учетной политике.

Структура документа стандартная: должны быть шапка и основная часть. В шапке надо указать следующую информацию:

- полное наименование организации;

- структурное подразделение, в котором списывают запчасти;

- наименование и номер документа;

- дату и место создания.

Также должны быть предусмотрены графы для утверждения документа руководителем. Он должен поставить дату и подпись после прочтения акта.

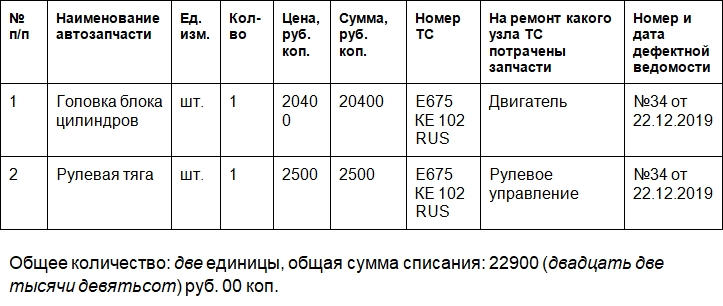

В основной части указывают такие данные:

- Состав комиссии. Здесь перечисляют должности и ФИО председателя и членов комиссии. В состав могут входить руководитель подразделения, сотрудник ремонтного отдела, бухгалтер и т.д.

- Основание для проведения списания автозапчастей. Отмечают, это приказ или распоряжение, и указывают его реквизиты: номер и дату подписания.

- Период, за который списывают запчасти.

- Какие запчасти были списаны и на какую сумму. Данный пункт лучше оформить как таблицу. Можно использовать такие графы: порядковый номер, название детали, единицы измерения, количество, номер транспортного средства, на ремонт какого узла автомобиля потрачены запчасти, реквизиты дефектной ведомости.

Далее подводят итог: после таблицы отмечают, сколько всего запчастей было списано и на какую сумму.

Документ заканчивают подписи председателя, членов комиссии и руководителя в графе для утверждения бумаги.

К сведению! При обнаружении фактических ошибок используют стандартный порядок действий. Нужно аккуратно зачеркнуть слово или число с ошибкой, рядом или сверху написать правильный вариант, затем поставить отметку «Исправленному верить» и подпись. Все члены комиссии должны быть ознакомлены с исправлениями.

После подписания акт отправляют в бухгалтерию для отражения факта списания в бухгалтерском учете.

Источник

Порядок списания запасных частей при ремонте

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Как списать запчасти и материалы, приобретенные за наличный расчет водителем в командировке по авансовому отчету, на расходы общества, при этом не ставить их на приход по каждому наименованию? Если организация приобретает также запчасти по безналичному расчету (склад отсутствует, запчасти сразу идут в расход — устанавливаются на машину), как правильно их списать? Можно ли их не ставить на приход по каждому наименованию?

Рассмотрев вопрос, мы пришли к следующему выводу:

Вне зависимости от способов приобретения и оплаты запчастей, топлива, масел и т.п. материальных ценностей учет должен строиться таким образом, чтобы обеспечить полную и достоверную информацию об их поступлении и списании.

Обоснование вывода:

С 2021 года организациям (за исключением организаций бюджетной сферы) в обязательном порядке следовало перейти к применению ФСБУ 5/2019 «Запасы» (далее — ФСБУ 5/2019).

Так, в силу п. 2 ФСБУ 5/2019 организация может принять решение не применять ФСБУ 5/2019 в отношении запасов, предназначенных для управленческих нужд.

По нашему мнению, запасные части к автомобилям, используемым в основной деятельности организации, топливо к ним, масла и прочие аналогичные активы не предназначены для управленческих нужд организации. Поэтому такие материальные ценности являются запасами в понимании ФСБУ 5/2019 (подп. «а» п. 3 ФСБУ 5/2019). Следовательно, в настоящее время применение положений ФСБУ 5/2019 в отношении подобных активов обязательно.

Для признания актива в бухгалтерском учете в качестве запасов его стоимость не имеет значения. Пунктом 5 ФСБУ 5/2019 предусмотрены два условия признания запасов:

— затраты, понесенные в связи с приобретением или созданием запасов, обеспечат получение в будущем экономических выгод организацией;

— определена сумма затрат, понесенных в связи с приобретением или созданием запасов, или приравненная к ней величина.

Мы считаем, что в отношении названных в вопросе активов условия, перечисленные в п. 5 ФСБУ 5/2019, выполняются. В этой связи запчасти к автомобилю, топливо, масла и т.п. подлежат признанию в учете.

Запасы по общему правилу признаются в бухгалтерском учете по фактической себестоимости (п. 9 ФСБУ 5/2019).

Согласно п. 10 ФСБУ 5/2019 в фактическую себестоимость запасов включаются, в частности, фактические затраты на их приобретение.

На основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению (утверждены приказом Минфина России от 31.10.2000 N 94н) для обобщения информации о наличии и движении материалов предназначен счет 10 «Материалы». Аналитический учет по счету 10 «Материалы» ведется в том числе и по отдельным их наименованиям (видам, сортам, размерам и т.д.).

Принятие к учету материалов отражается записью по дебету счета 10 и кредиту счетов 60, 71, 76 и т.д.

Мы придерживаемся мнения, что вне зависимости от способа приобретения запчастей, ГСМ и т.п. (подотчетным лицом или по договору с другой организацией) организации следует организовать их учет таким образом, чтобы в учете формировалась достоверная и полная информация о поступлении и списании материалов (п. 6 ПБУ 1/2008 «Учетная политика организации»).

Таким образом, как при приобретении запчастей, ГСМ, масел и пр. аналогичных материалов подотчетным лицом — водителем, так и при приобретении запасных частей до договорам с другими юридическими лицами и оплатой их в безналичной форме организации необходимо отразить их поступление в общеустановленном порядке по дебету счета 10.

Документами, которыми будет отражено поступление материалов, в анализируемом случае будут авансовый отчет, чек ККТ, приходный ордер формы N М-4 (или разработанный самостоятельно). На основании приходных ордеров заполняются карточки учета материалов формы N М-17 (форма может быть разработана организацией и самостоятельно).

При использовании материалов по назначению они списываются на основании соответствующих первичных документов (пп. 41, 43 ФСБУ 5/2019). Такими документами могут быть, в частности, требование-накладная формы N М-11, акт расхода, или иные первичные учетные документы, разработанные организацией самостоятельно. Выбытие материалов отражается в карточках учета материалов.

Фактический расход материалов отражается по кредиту счета 10 в корреспонденции со счетами учета затрат на производство (расходов на продажу).

Иного порядка бухгалтерского учета материалов мы не видим. При этом наличие и/или отсутствие места хранения запчастей и иных материалов (склада), на наш взгляд, также не влияет на порядок учета.

Данный порядок позволит обеспечить полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности.

В части налогообложения прибыли отмечаем.

В налоговом учете расходы в виде стоимости ГСМ могут быть учтены в составе материальных расходов по подп. 5 п. 1 ст. 254 НК РФ либо в составе прочих расходов, связанных с производством и реализацией, как затраты на содержание служебного транспорта по подп. 11 п. 1 ст. 264 НК РФ (письмо УФНС России по г. Москве от 13.04.2007 N 20-12/035154). Расходы же на приобретение запасных частей учитываются в составе материальных расходов на основании подп. 2 п. 1 ст. 254 НК РФ.

При этом глава 25 НК РФ не содержит конкретного перечня расходов на содержание транспорта и требований о нормировании таких расходов (смотрите письмо Минфина России от 22.03.2019 N 03-03-07/19283, а также материал: Энциклопедия решений. Расходы на содержание служебного транспорта (в целях налогообложения прибыли)).

Признаются указанные расходы в целях налогообложения прибыли также при наличии соответствующих первичных документов: авансовых отчетов, чеков ККТ, актов на списание материалов и т.п. (п. 1 ст. 252, ст. 313 НК РФ).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Бухгалтерский учет запасов;

— Энциклопедия решений. Бухгалтерский учет приобретения материалов за плату c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет выбытия материалов c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Путевой лист: кому и зачем нужен.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Ответ прошел контроль качества

22 марта 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Источник

Запасные части: от прихода до списания

«Транспортные услуги: бухгалтерский учет и налогообложение», 2011, N 1

Основными хозяйственными операциями транспортной компании, которые бухгалтер участка «Материалы» отражает в учете, являются, конечно же, поступление, списание, а также движение запасных частей. Кроме этого, в процессе деятельности выявляются вполне жизнеспособные детали и узлы, полученные в результате демонтажа транспортных средств. Трудности у бухгалтеров возникают и при учете запчастей, которые были подвергнуты ремонту. В данной статье уделено внимание бухгалтерскому аспекту таких операций.

Принятие запасных частей на учет Общие правила

Чтобы грамотно организовать бухгалтерский учет запасных частей в организации транспорта, следует воспользоваться рекомендациями, изложенными в ПБУ 5/01 «Учет материально-производственных запасов», Методических указаниях по бухгалтерскому учету материально-производственных запасов (далее — Указания по учету МПЗ), Инструкции по учету доходов и расходов по обычным видам деятельности на автомобильном транспорте .

Утверждены Приказом Минфина России от 28.12.2001 N 119н.

Утверждена Приказом Минтранса России от 24.06.2003 N 153.

Итак, запасные части подлежат оприходованию на учет по общим правилам, а именно: МПЗ принимаются к бухгалтерскому учету по фактической себестоимости, которой признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (п. п. 5, 6 ПБУ 5/01).

Для учета запасных частей Инструкцией по применению Плана счетов предусмотрен отдельный субсчет к счету 10 «Материалы» — 10-5 «Запасные части», на котором учитываются их наличие и движение. Бухгалтер транспортной организации при приеме на учет от поставщика запасных частей приходует их в бухгалтерской программе, подробно описывая все технические параметры, дабы не произошло ошибки при их дальнейшем списании из-за большого количества аналогичных наименований МПЗ. Для контроля при списании запасных частей бухгалтер обычно прибегает к помощи компетентного лица (например, начальника гаража (иного лица, уполномоченного давать разрешение на осуществление ремонта ТС)), который хорошо ориентируется и в наименованиях поставщиков запасных частей, и в датах приобретения комплектов для ремонта. Корреспондирующими счетами к счету 10 могут выступать счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», а также 71 «Расчеты с подотчетными лицами», если покупка запчастей осуществляется через подотчетных лиц транспортной организации.

Пример 1. ООО «Транспортная компания» приобрело для замены новый аккумулятор для автомобиля «КамАЗ» стоимостью 7670 руб. (в том числе НДС — 1170 руб.).

В бухгалтерском учете транспортной компании будут сделаны следующие записи:

Запчасти получены при демонтаже или разборке выводимых из эксплуатации ОС

В бухгалтерском учете запасные части могут появиться на балансе не только в результате их покупки именно по назначению (для осуществления ремонта транспортного средства), но и в результате демонтажа. Например, после аварии выявляются пригодные для эксплуатации либо подлежащие сдачи в металлолом запасные части. Такие хозяйственные операции в бухгалтерском учете находят свое отражение по дебету счета 10, субсчета 10-5 (для запасных частей, пригодных к эксплуатации), 10-6 «Прочие материалы» (для запасных частей, которые не могут быть использованы как таковые в данной организации (металлолом, утильсырье)), и кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (п. 79 Указаний по учету МПЗ, Инструкция по применению Плана счетов).

Пунктом 9 ПБУ 5/01 установлено, что фактическая себестоимость запасных частей, остающихся от выбытия транспортных средств, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету. Для целей ПБУ 5/01 под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов. Кстати, приходуются такие запчасти на дату списания транспортного средства. Для удобства большинство бухгалтеров в бухгалтерском учете используют ту же стоимость запчастей, что и в налоговом учете.

Пример 2. В результате выбытия ТС транспортной компанией оприходованы на баланс организации запасные части, пригодные для эксплуатации, по цене 3600 руб. (стоимость определена по заключению комиссии).

В бухгалтерском учете транспортной компании будет сделана следующая запись:

Запасные части получены в результате замены действующих запчастей на новые

Случаи, при которых происходит замена одних запчастей на аналогичные, могут быть разными: это и текущий (капитальный) ремонт ТС, и установка тюнинг-комплектующих для автомобиля. Иногда в процессе замены выявляются запасные части, пригодные для дальнейшей эксплуатации (либо те, что будут пригодны после осуществления ремонтных работ). Задача бухгалтера — грамотно их оприходовать. Как и в предыдущем примере, для отражения такой хозяйственной операции в бухгалтерском учете будет иметь место проводка по дебету счета 10, субсчет 10-5, кредиту счета 91, субсчет 91-1.

Отметим, что в соответствии с п. 12 ПБУ 5/01 фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не подлежит изменению. О чем эта норма?

Формирование первоначальной стоимости МПЗ будет зависеть от того, пригодна ли запасная часть к дальнейшему использованию или требует обязательного ремонта. В первом случае бухгалтер примет ее в качестве материалов по рыночной стоимости (в сумме, утвержденной комиссией). Если же по прошествии времени транспортная компания примет решение о ремонте — затраты на его осуществление не увеличат уже сформированную первоначальную стоимость, а будут списываться на расходы текущего месяца.

Если же запасная часть отдана в автосервис для проведения ремонтных работ сразу же после снятия с автомобиля — себестоимость МПЗ формируется с учетом фактических затрат организации на их доставку и приведение в состояние, пригодное для использования (основание — п. п. 9, 11 ПБУ 5/01). Это подтвердил и Минфин в Письме от 10.09.2007 N 03-03-06/1/656. Иными словами, бухгалтер транспортной организации увеличит стоимость запасной части (которая учитывается на счете 10-5) на стоимость ремонтных работ.

Пример 3. В результате проведения тюнинг-работ автомобиля «Газель», принадлежащего ООО «Транспортная компания», была осуществлена замена бортовой платформы. Рыночная стоимость снятой с автомобиля запасной части (согласно заключению комиссии) составляет 10 000 руб. После того, как старую платформу установили на другой автомобиль, было решено провести кузовные и покрасочные работы. Стоимость ремонтных работ составила 7080 руб. (в том числе НДС — 1080 руб.).

В бухгалтерском учете транспортной компании будут сделаны следующие записи:

Так как бортовая платформа, снятая с тюнингованного автомобиля, была готова к эксплуатации и установлена на другой автомобиль, стоимость дальнейших ремонтных работ не увеличивает фактическую себестоимость детали, а списывается на затраты текущего месяца.

Отпуск запасных частей Общие правила

При отпуске МПЗ в производство и ином выбытии их оценка производится одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения МПЗ (способ ФИФО).

Как известно, применение одного из указанных способов по группе (виду) МПЗ производится исходя из допущения последовательности применения учетной политики (п. 16 ПБУ 5/01).

Пример 4. Воспользуемся данными примера 1. Допустим, ООО «Транспортная компания» отпуск МПЗ в производство осуществляет способом «по средней себестоимости». На балансе организации числятся несколько автомобильных аккумуляторов с аналогичными техническими свойствами, но приобретенных по разной цене (а именно 4600 руб., 5400 руб. и 5330 руб. без учета НДС). Несмотря на то что в эксплуатацию передан аккумулятор, отраженный в балансе по цене 5330 руб., в учете на дату передачи в эксплуатацию отразится иная сумма.

В бухгалтерском учете транспортной компании будет сделана следующая запись:

Частности.

Дальнейшая судьба запчастей, полученных в результате демонтажа, может складываться по-разному. Возможна их продажа в виде отдельных блоков либо сдача в металлолом специализированной организации. Иногда демонтированные запасные части в дальнейшем планируется использовать для ремонта автомобилей аналогичной марки.

Как уже рассматривалось выше, отпуск материалов в производство и иное их выбытие производятся способом, закрепленным в учетной политике организации. В то же время независимо от выбранного способа запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой их единицы (п. 17 ПБУ 5/01). Это, по мнению автора, как раз можно отнести к нашей ситуации.

Пример 5. ООО «Транспортная компания» после случившейся аварии с участием принадлежащего ей автомобиля ГАЗ 33-07 и последующего демонтажа не подлежащего восстановлению ТС сдало его на специализированный пункт приема металлолома. После произведенной оценки металлолом был оприходован в бухгалтерском учете по рыночной стоимости — 8000 руб.

Так как в данной статье мы рассматриваем только вопросы бухгалтерского учета, расчеты с бюджетом по НДС при реализации запасных частей, в том числе при сдаче металлолома, не приводятся.

Документальное оформление

Принятие на учет запасных частей оформляется в зависимости от способа их поступления. Если транспортная организация приобретает запчасть у поставщика, первичным документом служат товарная накладная (форма N ТОРГ-12, утвержденная Постановлением Госкомстата России от 25.12.1998 N 132), а также приходный ордер (форма N М-4, утвержденная Постановлением Госкомстата России от 30.10.1997 N 71а). Если же запасные части приходуются на баланс организации в результате выбытия транспортных средств, унифицированной формы бланка для этих целей не предусмотрено и его следует разработать самостоятельно. Благо нормативные документы по учету МПЗ нам это позволяют: исходя из конкретных условий деятельности организации последняя может, помимо форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, применять самостоятельно разработанные формы первичных учетных документов по движению материально-производственных запасов. При этом указанные формы должны содержать обязательные реквизиты, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете» (п. 100 Указаний по учету МПЗ). Причем данные о принятых на учет запасных частях должны соответствовать данным, указанным в разд. 4 «Сведения о принятии к бухгалтерскому учету демонтированных основных деталей и узлов» акта о списании автотранспортных средств (форма N ОС-4а, утвержденная Постановлением Госкомстата России от 21.01.2003 N 7).

Одним из первичных учетных документов по отпуску запасных частей со складов организации является требование-накладная формы N М-11 (п. 100 Указаний по учету МПЗ).

Четких указаний по документальному оформлению проведения ремонтных работ ТС в настоящее время нет. Приведем для примера некоторые документы, которые используют в работе транспортные компании и которые, по мнению автора, позволяют экономически обосновать проведение ремонтных работ. Итак, первое, что целесообразно осуществить, — осмотр автомобиля, что фиксируется путем составления соответствующего акта. В нем должны быть отражены наименование деталей, подлежащих замене, и их дальнейшее назначение (ремонт, сдача в металлолом, утиль). Повторим, что эти документы должны быть разработаны и утверждены в учетной политике транспортной организации. Неплохо было бы оформить акт установки, который обеспечит контроль за движением запасных частей, как для работников финансовой службы, так и непосредственно для работников транспортной службы, ответственной за проведение ремонта. Кроме того, понадобится документ, с помощью которого снятые и пригодные (не пригодные) к эксплуатации запасные части можно оприходовать на баланс, — акт об оприходовании запасных частей или металлолома.

Источник