- Списание основных средств: образцы приказов

- Инвентаризация

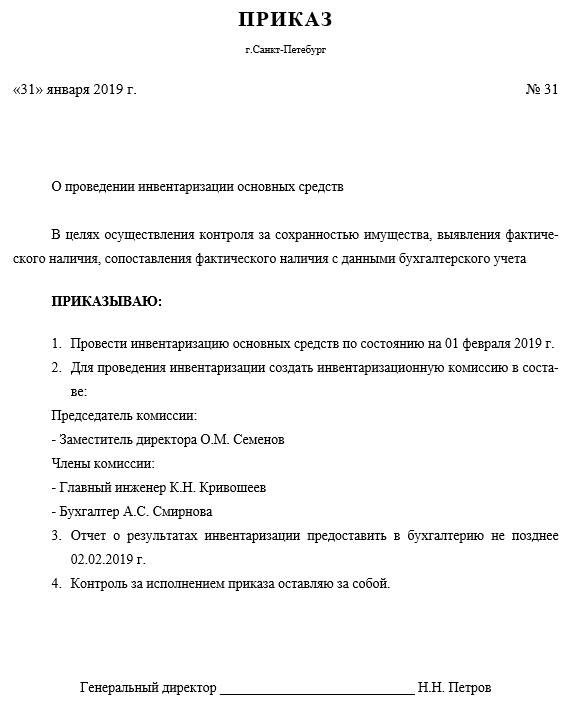

- Образец приказа на инвентаризацию основных средств

- Ремонт, модернизация и реконструкция

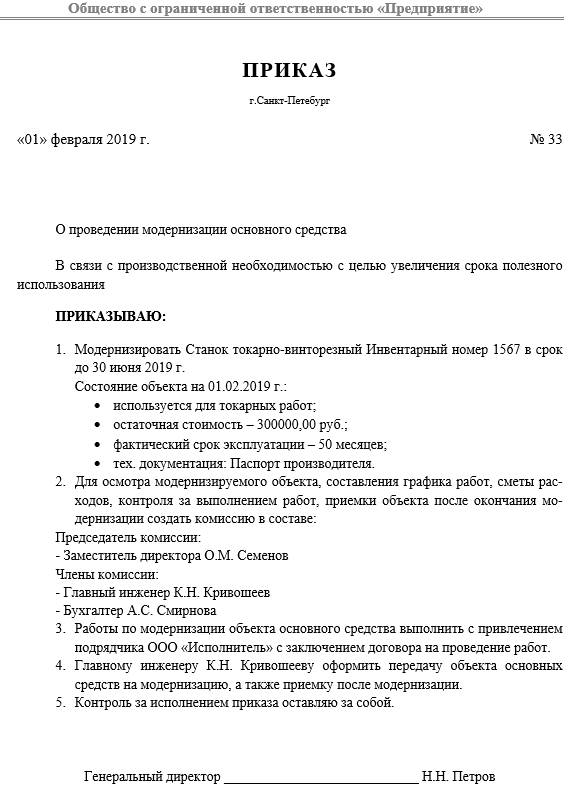

- Образец приказа на модернизацию основного средства

- Консервация

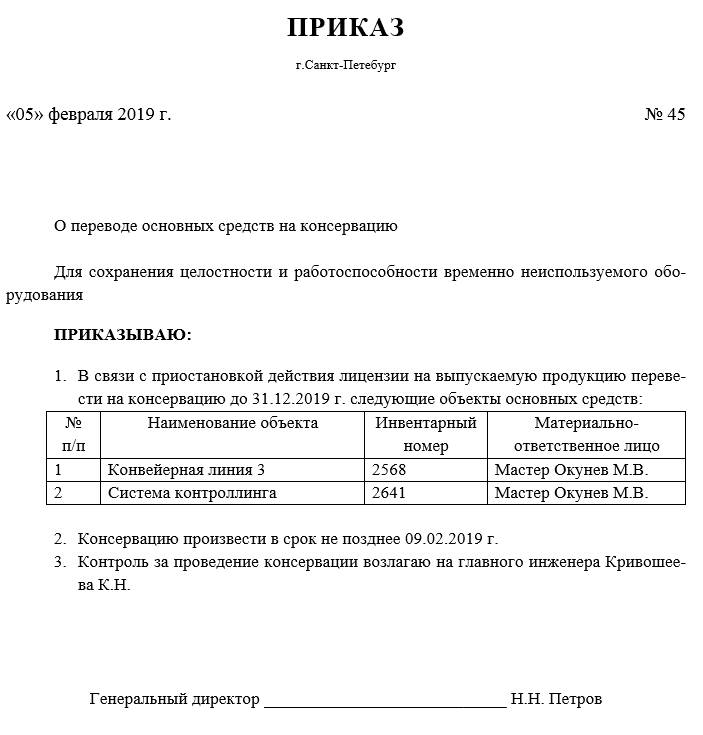

- Образец приказа о консервации основных средств

- Ликвидация

- Правильное документальное оформление ремонта основных средств – скачать образцы документов

- Какие документы нужно оформить?

- Как оформить дефектную ведомость?

- Образец приказа

- Как составить акт приема-сдачи отремонтированного объекта?

- Как в инвентарной карточке отразить ремонтные работы по ОС?

- Выводы

- Документальное оформление модернизации основных средств

Списание основных средств: образцы приказов

Принятие на учет, движение и выбытие основных фондов регламентируется в бухгалтерском учете ПБУ 6/01 «Учет основных средств» (Приказ Минфина 26н от 30.03.01) и Методическими указаниями по бухгалтерскому учету основных средств (ОС) (Приказ Минфина 91н от 13.10.03).

Списание стоимости имущества с учета производится в случае его выбытия или неспособности приносить экономические выгоды в будущем. Выбыть объект может в случае:

- продажи;

- дарения;

- прекращения использования из-за морального или физического износа;

- ликвидации при чрезвычайной ситуации;

- выявления недостач при инвентаризации;

- передачи в виде вклада в уставный капитал другой компании;

- иных случаях.

Инвентаризация

В целях установления сохранности имущества организации проводят инвентаризацию. Порядок ее проведения регламентируется Методическими указаниями, утвержденными Приказом Минфина N 49 от 13.06.95.

Инвентаризация также необходимо для выявления основных фондов, непригодных к эксплуатации, либо дальнейшее использование которых в деятельности компании нецелесообразно. Образец приказа на проведение инвентаризации основных средств можно скачать в конце статьи.

Проведение проверки может быть обязательным и инициативным. Обязательна инвентаризация в следующих случаях (п.1.5 Методических указаний):

- составление годовой отчетности (допускается проведение инвентаризации основных фондов раз в три года);

- смена материально ответственного лица;

- выявление фактов порчи, хищения имущества;

- стихийных бедствий.

Для проведения инвентаризации руководство компании назначает комиссию. В нее целесообразно включить представителей администрации, работников инженерных и технических служб, финансовых сотрудников. Проводится проверка в присутствии лица, ответственного за сохранность имущества.

При выявлении морально устаревшего или испорченного оборудования комиссия может принять решение о ремонте, восстановлении ОС либо о его ликвидации.

Образец приказа на инвентаризацию основных средств

Ремонт, модернизация и реконструкция

Чтобы ОС можно было эксплуатировать длительный период, необходимо проводить его ремонт. В ходе ремонта не улучшаются характеристики объекта, а лишь поддерживается его жизнеспособность. Затраты на ремонт относятся к расходам текущего периода и в бухгалтерском и в налоговом учете (п.1 ст. 260 НК РФ ).

Модернизация или реконструкция оборудования проводится в целях улучшения характеристик его работы, мощности, увеличения срока полезного использования или изменения его назначения. Расходы на проведение таких работ учитываются как капитальные вложения и увеличивают стоимость модернизируемого объекта (п. 27 ПБУ 6/01, п. 2 ст. 257 НК РФ ).

Начисление амортизации по реконструируемому или модернизируемому оборудованию продолжает начисляться весь период работ. Но если работы по модернизации и реконструкции будут продолжаться более 12 месяцев, то начисление амортизации следует прекратить до момента окончания работ (п. 2 ст. 322 НК РФ ).

Образец приказа на модернизацию основного средства

Консервация

В период простоя ОС может быть переведено на консервацию. Данная процедура включает комплекс мероприятий по сохранению целостности и исправности имущества, пока его не начнут использовать в деятельности вновь.

Порядок консервации объектов разрабатывается и утверждается организацией самостоятельно. Следует иметь в виду, что перевод на консервацию простаивающего оборудования не является обязанностью компании, такое решение принимается руководством компании.

Затраты на консервацию и на вывод из неё оборудования включаются в расходы предприятия в текущем периоде. При переводе на консервацию следует иметь в виду, что имущество на этот период не будет освобождено от обложения налогом на имущество. А вот начисление амортизации следует приостановить при консервации объекта на срок более трех месяцев (п. 2 ст. 322 НК РФ ).

Образец приказа о консервации основных средств

Ликвидация

Для определения возможности дальнейшего использования объекта имущества, решением руководства компании создается комиссия в которую включаются ответственные за сохранность имущества лица, технические специалисты, финансовые работники (п. 77 Приказа Минфина 91н от 13.10.03).

На комиссию возлагаются обязанности по обследованию объекта, принятию решения о его ликвидации, выявлению причин невозможности дальнейшей эксплуатации и виновных в этом лиц, а также составления акта на списание. Акт на списание может быть разработан организацией самостоятельно, а может быть использована одна их унифицированных форм: ОС-4, ОС-4а, ОС-4б (Постановление Госкомстата РФ 7 от 21.01.03). На основании акта списывается объект с учета и в его инвентарной карточке ставится отметка о выбытии.

Остаточная стоимость списываемого объекта отражается во внереализационных расходах и в бухгалтерском и в налоговом учете на дату акта на списание. Также во внереализационных расходах следует отразить затраты на демонтаж, вывоз и иные действия, связанные с ликвидацией объекта.

Составные части ликвидируемого объекта, пригодные для дальнейшего использования, приходуются по текущей рыночной стоимости, с отражением во внереализационных доходах.

Источник

Правильное документальное оформление ремонта основных средств – скачать образцы документов

Исходя из законодательных положений Российской Федерации (9-й статьи Закона от 6-го декабря 2011-го года № 402-ФЗ), любая операция, касающаяся ремонта объектов основных фондов, нуждается в оформлении при помощи первичных документов.

Исходя из законодательных положений Российской Федерации (9-й статьи Закона от 6-го декабря 2011-го года № 402-ФЗ), любая операция, касающаяся ремонта объектов основных фондов, нуждается в оформлении при помощи первичных документов.

И здесь стоит учитывать такой важный момент: обязательной документации подлежит как перемещение имущества, так и его приемка после работ восстановительного типа.

Суммы, которые уйдут на текущий ремонт, могут быть списаны в налоговом учете как прочие расходы (п. 1 ст. 260, п. 1 ст. 264 Налогового кодекса РФ).

И совершенно не имеет значения, кем будут исполняться данные работы – компанией в самостоятельном порядке либо же сторонним исполнителем.

Для учета при налогообложении расходов на ремонтные работы, нужно предъявить документальное обоснования в необходимости ремонта.

Другими словами, потребуется предоставление доказательств – что без ремонтных работ дальше пользоваться в рабочей деятельности этим имуществом возможным не представляется.

Раньше нужно было собирать огромное количество бумаг, но сейчас это далеко не самая сложная процедура.

Какое документальное оформление ремонта основных средств предусмотрено на сегодняшний день?

Какие документы нужно оформить, чтобы бухгалтер смог правильно учесть затраты на работы в бухучете и уменьшить на их сумму налогооблагаемую базу в налоговом учете.

О бухгалтерском и налоговом учете ремонта основных средств читайте здесь.

Какие документы нужно оформить?

Подтвердить тот факт, что ремонт нужен, можно при помощи акта о вычисленных неполадках и дефектах основного средства. Другими словами, речь идет о дефектной ведомости.

В некоторых отраслях подобные документы обладают специальной унифицированной формой. Допустим, оформление повреждений подъемно-транспортного оборудования морских торговых портов возможно при помощи дефектной ведомости, утвержденной при помощи постановления Минтранса России от 9-го января 2004 г. № 2.

Если речь идет про элементы трубопроводов тепловых электростанций, отражение возможно в ведомости дефектов трубопроводов. То есть, каждый случай является индивидуальным.

Если же унифицированная форма документа доказательства наличия выявленных дефектов отсутствует, возможна разработка бланка в самостоятельном порядке.

Допустим, акта о выявленных дефектах объекта основных средств либо дефектной ведомости. Акт должен содержать перечисление всех неисправностей и идеи, каким образом их можно устранить.

Какое количество экземпляров акта о выявленных неисправностях, дефектах основного средства необходимо составлять?

Здесь необходимо смотреть на такие моменты:

- Кто является владельцем имущества?

- Кем будет осуществляться ремонт основных средств?

Если в планах ремонт собственных объектов ОС при помощи хозметодов, иными словами, самостоятельный, хватит и создания одного экземпляра.

Если в планах ремонт собственных объектов ОС при помощи хозметодов, иными словами, самостоятельный, хватит и создания одного экземпляра.

Если же ремонтные работы будут исполняться подрядчиками, документ необходимо составить по количество участвующих сторон в процессе.

У каждой стороны должен быть свой собственный экземпляр со всеми проставленными подписями.

В случае если ремонту будет подлежать новейшее оборудование, повреждения которого обнаружены при установке, для их фиксации стоит использовать акт о вычисленных дефектах оборудования. К примеру, может быть использована форма № ОС-16.

Делать это необходимо с теми объектами, которые еще не считаются основными средствами (то есть, не приняты на учет).

После подготовки дефектной ведомости готовится приказ о проведении ремонта, на основании которого объект ОС передается исполнителям для восстановления.

Отремонтированное основное средство принимается по акту ОС-3. Далее вносится информация в инвентарную карточку ОС-6.

Как оформить дефектную ведомость?

Унифицированная (типовая) форма для данного документа отсутствует. Также стоит сказать о наличии некоторых исключений (к примеру, дефектной ведомости, утвержденной постановлением Минтранса от 1-го января 2004-го года № 2 – этот документ позволил оформить дефекты подъемно-транспортного оборудования морских торговых портов).

Этот документ нередко применяют в бухучете – это так называемая первичная документация (так как он гарантирует фиксацию конкретных хозяйственных транзакций в учреждении).

Таким образом, самый оптимальный вариант – оформление шаблона рассматриваемого документа, исходя из положений и требований 9-й статьи Закона «О бухгалтерском учете» от 06.12.2011 № 402.

Дефектная ведомость должна включать в себя информацию о том:

- как называется документ;

- когда он был составлен;

- как называется организация, оформившая этот документ;

- описание объекта ОС.

В отношении основного средства следует указать:

название;

название;- сведения о его дефектах и нарушениях;

- причины, по которым возникли данные дефекты;

- разновидности ремонтных работ, основная задача которых — устранить обозначенные дефекты либо повреждения;

- отражения того, что устранить какой-то конкретный дефект возможным не представляется – то есть из вывода о списании соответствующего объекта;

- сроки устранения выявленных и обозначенных неполадок.

название;

название;Также в дефектной ведомости следует обозначить:

- какова величина натурального либо финансового измерения факта хозяйственной жизни с обозначением измерительных единиц;

- какие должности занимают лица, несущие ответственность за хозяйственную операцию и грамотность ее проведения;

- Подписи вышеобозначенных лиц. Они в обязательном порядке должны быть расшифрованы – с ФИО, отображением текущих должностей.

Это стандартный обязательный перечень положений, которые должны быть внесены в дефектную ведомость. Возможны дополнения и корректировки.

Скачать образец дефектной ведомости для проведения ремонта основных средств – word.

Образец приказа

Сразу после оформления дефектной ведомости, начальник должен приступить к изданию приказа об осуществлении ремонта.

В приказе фиксируется, при помощи какого метода будет проведен ремонт ОС – в самостоятельном порядке либо с помощью подрядных учреждений.

Также обязателен учет следующего важного момента: должен быть указан срок на осуществление этой процедуры, сведения о лицах, которые несут ответственность за организационный процесс ремонтных работа, а также иная информация.

Скачать образец приказа о проведении ремонта ОС – word.

Как составить акт приема-сдачи отремонтированного объекта?

Для приема и ввода в эксплуатацию отремонтированного основного средства составляется акт приема-сдачи.

Для приема и ввода в эксплуатацию отремонтированного основного средства составляется акт приема-сдачи.

При этом можно использовать типовой бланк ОС-3 либо разработать свою форму.

Составляется акт в одном экземпляре, если ремонтируется ОС своими силами.

Если ремонт выполняет сторонний подрядчик, то требуется оформить два экземпляра: по одному для каждой стороны.

Данный акт должен включать данные об основном средстве на момент передачи и приема после ремонта, а также информация о произведенных затратах.

Скачать образец акта приема-сдачи отремонтированных ОС форма ОС-3 – word.

Как в инвентарной карточке отразить ремонтные работы по ОС?

Для отражения сведений о ремонте требуется пользоваться инвентарной карточкой учета основного средства – то есть, специализированной формой ОС-6 или ОС-6б, если речь идет о малом предприятии.

Здесь важно учитывать такой момент: отражать стоит только итог ремонтных работ, к примеру:

- смена запчастей;

- смена комплектующих – то есть, с конкретными пояснениями.

В унифицированной форме затраты на ремонт вносятся в шестой раздел, где указывается вид проводимых работ, реквизиты документа, на основании которого совершались операции, а также соответствующая сумма расходов.

Выводы

Документальное оформление ремонтных работ включает подготовку следующих документов – дефектной ведомости, приказа.

По факту проведенного ремонта в инвентарную карточку ОС вносится информация о проведенных работах.

Факт приема-передачи для проведения ремонтных работ фиксируется с помощью акта приема-передачи ОС-3.

Источник

Документальное оформление модернизации основных средств

При осуществлении реконструкции или модернизации такого вида имущества организации, как основные средства, бухгалтеру следует обратить внимание на некоторые особенности бухгалтерского учета и налогообложения, которые мы рассмотрим далее.

В соответствии с пунктом 26 ПБУ 6/01 ремонт, модернизация и реконструкция являются способами восстановления основных средств организации. Если при осуществлении любого вида ремонта (текущего, среднего, капитального) технико-экономические показатели объекта не меняются, то в результате по модернизации и реконструкции повышаются первоначально принятые показатели функционирования объекта основных средств. Естественно, что и порядок учета расходов на проведение ремонта или модернизацию объекта основных средств различается.

Нормативные акты по бухгалтерскому учету не содержат понятий «модернизация» и «реконструкция».

Обратимся к Правилам обследования несущих строительных конструкций зданий и сооружений СП 13-102-2003, утвержденным Постановлением Госстроя Российской Федерации от 21 августа 2003 года №153.

Согласно указанному документу реконструкция здания – комплекс строительных работ и организационно-технических мероприятий, связанных с изменением основных технико-экономических показателей (нагрузок, планировки помещений, строительного объема и общей площади здания, инженерной оснащенности) с целью изменения условий эксплуатации, максимального восполнения утраты от физического и морального износа, достижения новых целей эксплуатации здания.

Модернизация здания – частный случай реконструкции, предусматривающий изменение и обновление объемно-планировочного и архитектурного решений существующего здания старой постройки и его морально устаревшего инженерного оборудования в соответствии с требованиями, предъявляемыми действующими нормами к эстетике условий проживания и эксплуатационным параметрам жилых домов и производственных зданий.

Кроме того, согласно статье 1 Градостроительного кодекса Российской Федерации:

«реконструкция – изменение параметров объектов капитального строительства, их частей (высоты, количества этажей (далее – этажность), площади, показателей производственной мощности, объема) и качества инженерно-технического обеспечения».

Налоговое законодательство также разъясняет, что следует понимать в целях налогообложения прибыли под модернизацией (пункт 2 статьи 257 НК РФ):

«К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

В целях настоящей главы к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным».

Отметим, что налоговое законодательство не содержит перечня технико-экономических показателей. В Постановлении ФАС Московского округа от 16 января 2003 года по делу №КА-А40/8739-02 указано, что к технико-экономическим показателям относятся нормативные показатели (срок полезного использования, мощность) и количественные показатели (количество, площадь помещений, строительный объем и общая площадь здания, вместимость, пропускная способность).

Таким образом, на основании вышеизложенного, можно сделать вывод о том, что если в результате выполненных работ повысились первоначально принятые показатели функционирования (например, изменились мощность и срок полезного использования) основного средства, то произведенные работы следует признать модернизацией.

Для признания произведенных работ ремонтом или модернизацией кроме указанных выше нормативных документов бухгалтеру необходимо тщательно проанализировать документальное оформление произведенных организацией работ (заключенный договор подряда, акты о приемке выполненных работ).

Так как квалификация расходов на восстановление основных средств довольно часто является предметом спора организаций с налоговыми органами, рекомендуем во избежание разногласий с ними иметь соответствующие документы, на основании которых можно будет однозначно доказать, что произведено: ремонт или модернизация объектов основных средств.

Все хозяйственные операции, проводимые организацией, согласно статье 9 Закона о бухгалтерском учете должны оформляться оправдательными документами. Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичный бухгалтерский документ – письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации.

Хозяйственные операции, не оформленные первичными учетными документами, не принимаются к учету и не подлежат отражению в регистрах бухгалтерского учета.

Таким образом, как и любая другая хозяйственная операция, осуществляемая субъектом, модернизация основного средства должна оформляться соответствующими первичными учетными документами.

Для проведения модернизации объекта основных средств руководителю организации, прежде всего, нужно издать приказ.

Рекомендуем в приказе указать причины и сроки проведения модернизации, а также фамилии, имена, отчества лиц, ответственных за проведение модернизации.

Перед проведением работ по модернизации основного средства в организации необходимо создать комиссию, которая произведет осмотр основного средства, требующего модернизации, составит график проведения работ и утвердит сметно-техническую документацию.

Работы по модернизации основного средства организация может выполнить самостоятельно (хозяйственным способом) или с привлечением подрядчика – специализированной организации. В том случае, если модернизация выполняется силами сторонней организации, необходимо заключить договор на проведение работ.

Напоминаем, что формы первичной документации для учета основных средств утверждены Постановлением Госкомстата Российской Федерации от 21 января 2003 года №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». Данное постановление содержит также Указания по применению и заполнению форм первичной учетной документации по учету основных средств.

Унифицированные формы первичной учетной документации по учету основных средств распространяются на организации всех форм собственности, осуществляющие деятельность на территории Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

В настоящее время действуют следующие формы по учету основных средств:

Источник