- Способы ремонта основных средств и его учет

- Ремонт основных средств: что это такое

- Характерные особенности ремонта основных активов

- Классификация ремонтов основных фондов

- Текущий и капитальный ремонт: как отличить

- Нюансы бухгалтерского учета ремонта ОС

- Бухгалтерские проводки при разных способах организации учета ремонтных средств

- Проблемы при ремонте основных средств

Способы ремонта основных средств и его учет

Ремонт основных средств — это действия, осуществляемые с целью уменьшения степени износа и возобновления технологических возможностей основных средств ради их поддержания в эффективно функционирующем состоянии.

Основные активы производства должны использоваться эффективно, а для этого их необходимо время от времени восстанавливать. Это возможно различными способами: путем модернизации, реконструкции либо выполнения ремонта той или иной степени длительности и тщательности.

Путем осуществления ремонта в результате вложения определенных затрат стоимость ремонтируемого актива увеличивается, то есть возрастает эффективность эксплуатации.

Рассмотрим способы ремонта основных фондов, проанализируем особенности его отражения в бухгалтерском учете.

Ремонт основных средств: что это такое

Определения ремонту как способу поддержки и повышения эффективности основных материальных активов в современных нормативных актах не приводятся. Не отменено, а потому считается актуальным Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденное Постановлением Госстроя СССР от 29 декабря 1973 года №279: в нем дается определение ремонту конкретно этого вида основных средств. Таковым считается сочетание технических мероприятий, касающихся улучшения или поддержания на прежнем уровне эксплуатационных характеристик зданий, сооружений и их конструкций.

Характерные особенности ремонта основных активов

Для ремонта, как способа поддержания ОС в эффективном состоянии, характерны следующие факторы:

- функции ремонтируемого основного средства остаются неизменными;

- технические возможности актива не расширяются;

- характеристики объекта максимально приближаются к изначальным;

- первоначальная стоимость ОС, отраженная на бухгалтерском балансе, в результате ремонта увеличивается.

Ремонт основных средств осуществляется разными путями:

- устранением повреждений;

- починкой;

- заменой отдельных элементов, конструкций и узлов;

- техническим обслуживанием (уход, смазка, проверка, очистка, настройка, регулировка и т.п.).

Классификация ремонтов основных фондов

В зависимости от того, что берется за основу разделения на группы (объем работ, их стоимость, длительность, степень вмешательства в функционирование основного средства и порядок организации), ремонты можно подразделить на несколько категорий.

- По возможности планирования:

- планово-предупредительный ремонт – проводят регулярно, не дожидаясь проблем в функционировании основного средства, с целью профилактики снижения эффективности;

- аварийный ремонт – экстренное устранение возникших неполадок или нарушений работы объекта для возобновления его работоспособности;

- восстановительный ремонт – разновидность аварийного, когда работы вынуждены проводиться после воздействия на основные фонды каких-либо чрезвычайных ситуаций, неподконтрольных человеку, например, стихийных бедствий.

- По объему и характеристикам проводимых работ:

- текущий ремонт – наименьший по масштабам и стоимости производимых ремонтных действий, призванный обеспечить эффективную эксплуатацию до следующего ремонта, не затрагивающий главные функциональные характеристики объекта (может проводиться неоднократно в течение года);

- средний ремонт – более трудоемкий процесс, предусматривающий большие затраты, требующий частичного вмешательства в работу ремонтируемого основного средства; чаще всего связан с заменой деталей и важных узлов (не выполняется чаще раза в год);

- капитальный ремонт – самый дорогой и длительный из всех видов восстановительных ремонтных работ, полностью охватывают объект, предусматривая вмешательства высокой степени, в результате чего на время ремонта он выпадает из эксплуатации (проводится изредка).

- По выбранной стороне исполнения:

- хозяйственный способ ремонта – обслуживание и/или восстановление объекта выполняется путем привлечения внутренних ресурсов самой организации;

- подрядный способ ремонта – привлечение для осуществления работ внешних исполнителей.

Текущий и капитальный ремонт: как отличить

Разделение ремонтов на текущий и капитальный имеет важное значение, поскольку эти виды работ по-разному отражаются в бухгалтерии предприятия и другой отчетности. Между тем нормативные акты налогового и бухгалтерского законодательства не дают четкого разграничения и дефиниций этим видам ремонтных работ.

В письме Министерства финансов РФ от 14.01.2004 года №16-00-14/10 «Об основаниях для определения видов ремонта» разъясняется, что организация сама должна разработать положения, на основании которых ремонтные работы будут отнесены к текущим или капитальным. При этом допустимо использовать положения документации, оставшейся актуальной со времен СССР, как приводимое Постановление Госстроя № 279.

Рассмотрим основные отличия текущего и капитального ремонтов, которые приняты в предпринимательской практике.

| № | Основание | Текущий ремонт | Капитальный ремонт |

|---|---|---|---|

| 1 | Периодичность | Не более раза в год | Более одного года |

| 2 | Характер работ | Устранение повреждений, неисправностей, замена отдельных частей | Полная разборка, замена всех поврежденных или изношенных элементов |

| 3 | Длительность | Не очень продолжительный | Продолжительный |

| 4 | Основной способ исполнения | Чаще хозяйственный | Чаще подрядный |

| 5 | Регулярность | Должен производиться по специально составленным графикам | Зависит от степени износа основного средства, назначается специально |

| 6 | Дополнительные работы | Не предусмотрены | Может сопровождаться реконструкцией, модернизацией |

Нюансы бухгалтерского учета ремонта ОС

Особенности бухучета затрат на ремонт основных фондов должны отражаться в учетной политике конкретного предприятия и оформляются соответствующим приказом. Как правило, эти средства вносятся в состав издержек производства или обращения, для чего выбирается один из путей.

- Фактические расходы включаются в издержки обращения. Этот метод применяется в основном для текущих ремонтов: расходы списываются в тот же период, когда были произведены.

- Создается специальный ремонтный финансовый резерв. Организация выбирает порядок начисления резервных фондов относительно установленных во внутренних нормативных актах специальных лимитов для таких отчислений, размер которых зависит от группы основного средства.

- Отнесение ремонтных затрат в счет расходов будущих периодов с тем, чтобы потом их равномерно списывать. Такой способ удобнее, если предстоят крупные и масштабные ремонтные работы, а фонда или резерва для этого не создавалось. Если списать сразу большую сумму на эти расходы, нарушится отражение себестоимости работ.

Бухгалтерские проводки при разных способах организации учета ремонтных средств

Хозяйственный способ организации ремонта позволяет одномоментно списать затраты на ремонтные работы. Проводки:

- дебет – 20 «Производство, оказание услуг», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу»;

- кредит – 10 «Материалы», 69 «Расчеты по соцстрахованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и другие счета.

Резервный способ, когда создается фонд ремонта основных средств, предусматривает использование средств из этого резерва. Если на конец отчетного года ремонт окончен, а резерв не израсходован полностью, остаток полежит сторнированию. Если ремонт продолжается и в следующем году, остаток средств в резерве по итогам отчетного года относится на его финансовые итоги. Если средств, наоборот, не хватило для завершения ремонта, придется провести дополнительные траты и в конце года списать их на расходы. Проводки:

- дебет 96 «Резервы предстоящих расходов», возможна корреспонденция со счетами учета производственных расходов;

- кредит 23 «Вспомогательные производства», 10 «Материалы», 69 «Расчеты по соцстрахованию и обеспечению», 70 «Расчеты с персоналом по оплате труда».

Расходы на ремонт, распланированные на будущее, должны списываться равномерно, одинаковыми частями.

СПРАВКА! Нормативные отчисления в счет будущих периодов не могут быть больше, чем средняя цифра, характеризующая этот показатель за предыдущие три года.

- дебет 97 «Расчеты будущих периодов»;

- кредит 23 «Вспомогательные производства», 10 «Материалы», 69 «Расчеты по соцстрахованию и обеспечению», 70 «Расчеты с персоналом по оплате труда».

Источник

Проблемы при ремонте основных средств

В настоящее время роль ремонта оборудования изменилась. Ремонт перестал быть основной, наиболее эффективной формой восстановления работоспособности технологического оборудования. Ведущая роль здесь принадлежит замене морально устаревшей техники на новую. Однако экономический кризис не позволяет предприятиям промышленности осуществлять большие вложения в приобретение нового оборудования. Следовательно, важной проблемой остается эффективное восстановление работоспособности технологического оборудования путем ремонта.

Любая организация рано или поздно сталкивается с необходимостью произвести ремонт собственных основных средств в целях поддержания их в рабочем состоянии [1, с. 26].

В практике хозяйствования роль ремонта заметно изменяется. Признано необходимым сделать упор на техническое перевооружение предприятий. Практика, когда многие действующие предприятия долгие годы технически не обновлялись, а из них выжималось все возможное, привела к тому, что при значительном вводе новых производственных объектов большая доля основных производственных фондов остается устаревшей. Как следствие, на протяжении многих лет снижается фондоотдача, уровень фондовооруженности остается низким.

Методической основой решения рассматриваемой проблемы является положение о характере износа машин и его возмещения. Оно основывается, во-первых, при случайном характере ремонтных работ, затраты распределяются неравномерно между различными периодами жизни основных средств. Во-вторых, чем больше изношен и старчески ослаб материал, из которого сделан объект, тем многочисленнее и значительнее становятся ремонтные работы, необходимые для того, чтобы поддерживать существование машины до конца периода средней продолжительности ее жизни.

Практика промышленных предприятий показывает, что около 55–90 % общего числа всех деталей, заменяемых при ремонте металлорежущих станков, выходят из строя из-за постепенного нарастающего их физического износа и 10–15 % – вследствие случайных поломок.

Нарастающий физический износ сопровождается снижением точности работы технологического оборудования, уменьшением мощности и производительности орудий труда и так далее. При этом не только нарастает материальный износ основных средств, но и увеличивается эксплуатационные и ремонтные расходы. Наконец наступает момент, когда дальнейшая эксплуатация данной единицы основных средств становится экономически нецелесообразной.

Интенсивность физического износа отдельных видов и моделей основных средств является неодинаковой во времени и зависит от конструктивных и технологических особенностей их изготовления, качества и долговечности применяемых при изготовлении и последующих ремонтах материалов, индивидуальных условий эксплуатации, квалификации работающего на нем персонала и персонала, занятого техническим обслуживанием основных средств.

Физический износ является следствием механического снашивания отдельных деталей машин или оборудования, деформирования различных поверхностей, усталостное разрушения металла в результате физико-химических процессов. Кроме того, оборудование подвергается физическому износу и в результате неиспользовании. Это проявляется в виде коррозии метала, гниения древесины, старения резины и т.д. Например, когда основные средства в течение длительного времени ожидают монтажей и хранятся под открытым небом или в малоприспособленных для этой цели помещениях.

Физический износ основных средств вследствие их производственного использования условно можно разделить на две части: одна часть его периодически устраняется путем проведения соответствующих ремонтных операций, а вторая – представляет собой старение, которое невозможно устранить таким способом. С течением времени оно постепенно накапливается и в конечном счете проводит ту или иную машину к такому техническому состоянию, когда дальнейшее использование ее в качестве орудия труда становится невозможным. Другими словами, наступает полный физический износ, требующий замены объекта основных средств на новый. В связи с этим принято различать устранимый и неустранимый физический износ основных средств. В первом случае он является временным, во втором – постоянным.

В настоящее время особо актуален не физический, а моральный износ. Во всех отраслях промышленности происходит все более ускоряющийся процесс замены старого оборудования новым, особенно если речь идет о компьютерной технике. Но этот процесс ограничен возможностями большинства предприятий. Кроме того, в некоторых случаях постановка вопроса обновления парка в форме – все или ничего – неправильна с точки зрения решения проблемы технического перевооружения, поскольку иногда затраты на модернизацию, проводимую одновременно с ремонтом, бывают более эффективными, чем замена старой техники [6]. Таким образом, повышение эффективности производства, являющееся конечной целью внедрения новой техники, должно осуществляться не только путем полной замены устаревшей техники, но и на основе улучшения всей системы воспроизводства техники, включая совершенствование системы модернизации и ремонта. Поэтому в настоящее время и в будущем многие виды оборудования подвергаются и будут подвергаться в процессе эксплуатации модернизации и ремонтам.

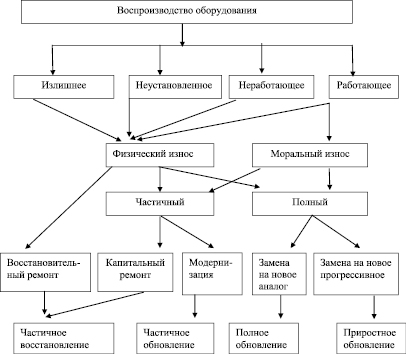

Обобщая вышеизложенное, мы сгруппировали формы воспроизводства парка оборудования, в зависимости от эффективности различных форм возмещения и определения масштаба и необходимости ремонта, модернизации и замены (рисунок).

В решении стоящих перед экономикой страны задач перехода на преимущественно интенсивный путь развития ключевое место, несомненно, занимают проблемы качественного обновления производства на основе высокоэффективных достижений научно-технического прогресса. Вместе с тем опыт работы ремонтных служб передовых промышленных предприятий показывает, что физический износ узлов и деталей почти любой степени можно устранить при помощи проведения соответствующего ремонта и тем самым восстановить в той или иной степени первоначальные технико-эксплуатационные свойства машин и оборудования в зависимости об объема и качества произведенных ремонтных работ.

Ремонт связан с устранением повреждений и неисправностей, заменой изношенных конструкций и деталей, профилактическими мероприятиями. Он не приводит к изменению основных ключевых технико-экономических показателей объекта, хотя в процессе ремонта отдельные детали основного средства, как правило, заменяются на более современные, технологически сложные и долговечные [2, с. 109].

Таким образом, ремонт следует рассматривать как комплекс работ по восстановлению первоначальных технико-эксплутационных свойств орудий труда. Однако следует заметить, и это подтверждает опыт передовых ремонтных служб промышленных предприятий, что можно добиться и определенного улучшения отдельных первоначальных технико-экономических характеристик ремонтируемых орудий труда.

Одним из важнейших вопросов ремонтного производства является определение экономической сущности ремонтов и их классификация. Здесь необходимо отметить, что с увеличением времени функционирования возрастает накопленный износ оборудования. Это приводит к росту числа объектов и средних затрат на ремонт, и каждый последующий год эксплуатации, после очередного капитального ремонта остаточный, неустранимый материальный износ оборудования увеличивается, что, в свою очередь, приводит к сокращению сроков наступления последующих ремонтов. Остаточный, неустранимый материальный износ представляет собой неустранимую внутреннюю усталость, которая накапливается в металле, из которого изготовлено оборудование [3].

Нередко можно встретить утверждение, что если стоимость капитального ремонта составляет 70–80 % стоимости новой машины, то осуществлять капитальный ремонт экономически нецелесообразно. Однако простое сравнение стоимости новой машины с затратами на ее капитальный ремонт не может быть приемлемым. Это объясняется прежде всего тем, что при таком сравнении во внимание принимаются только затраты и игнорируется качество ремонта. В ряде случаев ремонт может восстановить эксплуатационные качества изношенной машины на более или менее длительный период.

По мере развития технического прогресса объем капитального ремонта будет уменьшаться. Однако в современных условиях из-за невозможности удовлетворить потребности в замене оборудования и по ряду других причин, обусловленных как экономической, так и технической необходимостью, отказываться от капитального ремонта преждевременно.

Классификация форм воспроизводства оборудования

Результаты ремонтного производства оказывают влияние на эффективность работ основного производства, предприятия в целом. Несомненно, ремонт в современных условиях продолжает оставаться одним из важнейших факторов повышения эффективности использования основных средств. Поэтому необходимо все больше внимания уделять вопросам совершенствования ремонтного производства, повышения его эффективности.

Необходимость проведения капитального ремонта вызывается тем, что в течение ряда лет цены на многие новые машины растут быстрее их производительности. Это зачастую объясняется не изменением технических характеристик оборудования, а высокими темпами инфляции. Поэтому отрицательные экономические последствия материального износа могут довольно длительное время компенсироваться с помощью капитальных ремонтов.

Предсказать точный срок, когда произойдет поломка того или иного производственного оборудования, автотранспорта и прочих основных средств, крайне трудно. Внезапные серьезные поломки, требующие значительных средств на приведение имущества в работоспособное состояние, могут сказаться на размере прибыли [4, с. 34].

Однако преувеличение роли и значения капитального ремонта, модернизации действующего оборудования также нежелательны, как и недопонимание вопроса о пределах, в которых их проведение экономически целесообразно. Для принятия решений о направлениях воспроизводства оборудования нужны квалифицированные рекомендации, основанные на точных экономических расчетах. Недооценка обоснований приводит к тому, что срок службы по ряду массовых видов техники чрезмерно велик и сопровождается большими затратами на ремонты, отвлекает значительную часть трудовых и материальных ресурсов на их проведение.

Основным назначением ремонтных работ, включая ремонтно-профилактические работы, является снижение износа и поддержание основных средств в работоспособном состоянии, сохранение необходимой точности в работе производственного оборудования. Объектами ремонтных работ являются средства труда, находящиеся в эксплуатации.

Однако этим не должны ограничиваться сущность и назначение ремонтных работ. Дело в том, что находящиеся в эксплуатации основные средства систематически подвергаются и другим ремонтно-профилактическим операциям, предупреждающим преждевременный физический износ. Кроме того, в процессе ремонта основных средств зачастую достигается также улучшение первоначальных эксплуатационных качеств. Общеизвестной, например, является практика восстановления и упрочнения износившихся деталей, применение деталей из современных материалов, которые обладают значительно большей износоустойчивостью.

Исследования показывают, что каждый межремонтный цикл характеризуется своей динамикой и уровнем затрат на ремонты. Каким бы качественным ни был ремонт, превратить побывавший в эксплуатации станок в новый невозможно. В результате наблюдается повышение уровня и интенсивности нарастания ремонтных работ в каждом последующем цикле. Как показывает практика, стоимость второго ремонта увеличивается примерно на 10–15 % от стоимости первого, а третьего – на 25–30 % соответственно. В такой ситуации большое значение приобретает удешевление ремонта за счет усовершенствования ремонтного производства. Повышение эффективности ремонтов проявляется в уменьшении затрат на их проведение, сокращении времени простоев оборудования в ремонте.

Все это делает необходимым создание совершенной системы управления затратами на ремонт. В развитии самой системы управления предполагается и решение вопросов совершенствования учета затрат на проведение ремонтных работ.

Перед управлением затратами на ремонт основных средств стоят следующие основные задачи:

- свести ремонтно-эксплуатационные затраты к минимально необходимым;

- обеспечить наименьшие потери машинного времени из-за простоя оборудования в ремонте.

Общая величина затрат на ремонт оборудования зависит, во-первых, от состояния техники, технологии, организации производства и управления ремонтно-механическим производством, во-вторых, от количества и структуры ремонтов и, в-третьих, от экономного расходования средств на каждый ремонт.

Следует обратить внимание, что и в проекте измененного ПБУ 6/01 «Учет основных средств» заложен новый механизм учета затрат, возникающих в связи:

– с регулярной заменой отдельных элементов объекта основных средств;

– с выполнением регулярной ревизии технического состояния и капитального ремонта объекта основных средств, признаваемых компонентами названного объекта [5, с. 23].

Подводя итог, необходимо отметить, что роль ремонтного производства в поддержании объектов основных средств в работоспособном состоянии важна. Ремонтное производство – одно из самых сложных вспомогательных производств, имеет индивидуальный и мелкосерийный характер с большой номенклатурой выпускаемой продукции. Это сказывается на организации учета затрат и калькулирования себестоимости продукции.

Управляющая система должна обладать информацией для принятия оптимального решения, ремонтировать объект или заменить его на новый. Нужна информация о количестве отказов оборудования и его отдельных элементов, о причинах и тяжести отказов (трудоемкость исправления, простой в ремонте), о затраченных на каждый вид ремонта и каждое место возникновения затрат (вплоть до детали) материалах, заработной плате и др.

В настоящее время это решается с помощью организации внутреннего управленческого учета, основанного на совершенствовании организации оперативного учета движения материалов, запасных частей и полуфабрикатов в ремонтном производстве, упорядочении учета затрат на осуществление и калькулирования себестоимости ремонтных работ на основе внедрения нормативного учета. Это обеспечит оперативный контроль за издержками ремонтных работ, выявлением и использованием внутренних резервов.

Значение контроля затрат на ремонт вообще, а внутреннего особенно велико, так как организации и предприятия все расходы по их осуществлению включают в себестоимость произведенной продукции, выполненных работ и оказанных услуг, неправильное исчисление фактической суммы затрат на ремонт в конечном счете может сказаться на величине финансового результата и налога на прибыль.

Источник