- Бизнес план организации кузовного ремонта и малярного цеха в автосервисе

- Первые шаги в кузовном ремонте

- Бизнес-план кузовного и малярного цеха

- Стоимость аренды помещения

- Покупка оборудования

- Зарплата персонала и прочие расходы

- Траты на рекламные услуги, как раскрутить?

- Общие затраты, в том числе сроки окупаемости

- Резюме:

- Курсовая работа: Бизнес план СТО по кузовному ремонту автомобилей 555

- Выполнил студент

- Лесозаводск 2009

Бизнес план организации кузовного ремонта и малярного цеха в автосервисе

Современная жизнь такова, что практически каждая семья имеет свой собственный автомобиль, а в некоторых случаях и не один. Из категории роскоши он перешел в разряд повседневной необходимости.

Однако каждодневное его использование и соответственно стремительно растущее количество автомобилей ведет к росту числа аварий, небольших ДТП и других поломок. Вследствие этого растет необходимость в услугах ремонта. В связи с этим бизнес по ремонту кузовов автомобилей является отличной идеей.

Автосервис сможет приносить существенную прибыль, однако для того чтобы это действительно было так, необходимо все тщательно продумать, соотнести все вложения с планируемой прибылью и вычислить сроки окупаемости. К тому же данный бизнес имеет свои особенности и нюансы, которые обязательно нужно учесть. Предусмотреть все и некоторые другие аспекты должен грамотный бизнес план.

Первые шаги в кузовном ремонте

Первый шаг. Для начала необходимо изучить все технологические процессы в кузовном деле, чтобы организовать качественный автосервис. Малярный и кузовной ремонт должен проводиться в соответствии с запланированными техпроцессами, в противном случае клиент останется недовольным произведенными работами и вряд ли захочет оплачивать их. К тому же стоимость некоторых машин исчисляется миллионами рублей, что требует бережного и профессионального отношения. Поэтому бизнес план по ремонту кузовов автомобилей должен включать соответствующее профессиональное оборудование и грамотных специалистов. Конечно, это потребует значительных вложений, однако по-другому нельзя.

Второй шаг. Кузовной центр может быть организован с нуля либо его можно приобрести уже в действующем варианте. В первом случае бизнес план по ремонту автомобилей нужно составлять обязательно, во втором можно обойтись и без него. Однако первый вариант будет выгоднее с точки зрения прибыльности, окупаемости и лояльности клиентов, ведь уже на первоначальном этапе составления плана можно предусмотреть все нюансы и выстроить бизнес по наилучшему варианту.

Третий шаг. В каком городе кузовной центр будет открыт? Это будет сильно влиять на бизнес план, а также его показатели. Столичные затраты будут несравнимы с тем, что потребует какой-нибудь уездный городок. В то же время автосервис Москвы сможет принести гораздо больше прибыли, ведь клиентура здесь больше, да и контингент богаче.

Четвертый шаг. Нужно будет подумать и об организационных вопросах: открытие ИП либо иного юридического лица и учесть некоторые другие вопросы.

Проанализировав данные пункты, можно будет начать составлять бизнес план по ремонту кузовов автомобилей.

Бизнес-план кузовного и малярного цеха

Будем исходить из того, что кузовной ремонт будет осуществляться в Москве. Кузовные работы будут вестись с 10 часов утра и до 22 часов вечера. Кузовные работы предполагают, что должен быть организован кузовной ремонт и малярный цех, ведь покрасочные и ремонтные работы являются звеньями технологической цепочки. Поэтому нужно будет предусмотреть два помещения под цех либо одно, которое будет разделено.

Оптимальный вариант для ремонта автомобилей — арендовать и обустроить под автосервис действующее помещение, к примеру, цех, ангар, либо гараж. С учетом требований от СЭС, помещение должно иметь отопление, располагаться в 15 м от жилых зданий, а также в 50 м от общественных учреждений. Есть и некоторые другие требования, которые обязательно бизнес план должен учесть, если Вы решили открыть автосервис. К тому же, для того, чтобы все согласовать с пожарниками, СЭС, открыть ИП либо юридическое лицо и решить некоторые другие организационные вопросы, на которые потребуется некоторая сумма.

Итого: 50 тысяч рублей.

Стоимость аренды помещения

Чтобы организовать кузовные работы, которые будут включать и кузовной ремонт и малярный цех, потребуется минимум 200 квадратных метров. К тому же рекомендуется взять в аренду и небольшой участок, прилегающий к помещению, дабы у сотрудников и клиентов была возможность припарковать свои автомобили. Также можно предусмотреть мойку для оказания дополнительных услуг. Нельзя забывать и об уюте сотрудников, у них должна быть возможность переодеться, помыться, посидеть в перерывах между работами. Нужно предусмотреть место для хранения запчастей, инструментов и тому подобное.

Структура помещения может быть организована в следующем русле:

- основной кузовной цех: 120 кв.м.

- мойка: 40 кв.м.

- малярный цех — 40 кв.м.

- склад запчастей, инструментов и другого оборудования: 50 кв.м.

- раздевалка, душевая, санузел: 50 кв.м.

Получается 300 квадратных метров.

Стоимость аренды подобных помещений по Москве – 1000-1500 рублей за квадратный метр.

В сумме 300*1200=360000 рублей. Плюс небольшая прилегающая территория в 40000 рублей. Плюс ремонт на 200 тысяч.

Покупка оборудования

Следующей строкой затрат бизнес план должен предполагать закупку оборудования. Необходимо оснастить малярный цех, мойку и кузовной цех всем необходимым.

- сварочный аппарат – 20 тысяч;

- стапель – 200 тысяч;

- компрессор — 15 тысяч;

- покрасочная камера – 450 тысяч;

- мойка краскопульта — 30 тысяч;

- краскопульт финишный и грунтовочный на сумму в 8 тысяч;

- система пылеудаления — 50 тысяч;

- инфракрасная сушка — 10 тысяч;

- оборудование для мойки – 50 тысяч;

- столы, стойки для окрашивания деталей — 20 тысяч;

- шлифовальные машинки 3 шт. — 25 тысяч;

- болгарка 2 шт. — 10 тысяч;

- спецодежда 4 комплекта — 10 тысяч;

- компьютер, прочие инструменты и оборудование – 50 тысяч.

Итого: 948 тысяч рублей.

Зарплата персонала и прочие расходы

Кузовные работы – это сложное и ответственное дело, которое требует определенного мастерства. Именно от мастерства профессионализма будет зависеть, какую прибыль Вы сможете получать. Поэтому стоит нанимать только настоящих специалистов, которые имеют определенный опыт. Впоследствии в качестве ученика можно будет нанять человека без опыта, который будет перенимать знания у опытных сотрудников. Для мойки подойдет человек, который не имеет особых знаний.

- 4 сотрудника на кузовной ремонт с зарплатой – 4*70=280 тысяч.

- 1 маляр — 60 тысяч.

- мойщик – 30 тысяч.

- слесари и помощники на подсобные работы – 2 человека с зарплатой 40 тысяч – итого 80 тысяч.

- администратор – 35 тысяч.

- приходящий бухгалтер — 20 тысяч.

Траты на ЖКХ, налоги плюс ежемесячные расходные материалы — 100 тысяч.

Итого: 665 тысяч рублей.

Траты на рекламные услуги, как раскрутить?

Кузовные работы – это такой вид деятельности, который требует постоянного притока посетителей. Поэтому без рекламы здесь не обойтись. Необходимо, чтобы потенциальные клиенты узнали об оказываемых услугах. Прежде всего, следует обзавестись красивой вывеской, которая будет привлекать проходящих и проезжающих мимо людей. Следует вложиться и в активную рекламу. К примеру, это может быть ресурс с раскруткой, который потребует потратить минимум 30 тысяч рублей. Затем можно вложиться в рассылку, подачу рекламы в специализированные местные газеты, журналы и тому подобное. Все вместе это потянет на сто тысяч рублей.

Итого: 100 тысяч рублей.

Общие затраты, в том числе сроки окупаемости

Для того, чтобы организовать кузовные работы и посчитать все необходимые вложения нужно сложить основные статьи расходов.

Итого: 50000+600000+948000+665000+100000=2363000 рублей.

Рентабельность работы кузовного цеха и мойки рассчитывается, исходя из следующих параметров:

- Среднерыночная динамика посещения в день будет составлять 10-15 машин в день. Плюс мойка будет принимать 25-30 машин в день.

- Средний чек для Москвы составляет 6-9 тысячи рублей на кузовные работы, а также мойка автомобиля – 400-500 рублей.

- Ожидаемая месячная выручка в месяц составит примерно 1500 тысяч рублей с учетом 5 дневной рабочей недели.

Вычитая из указанной суммы вложения на раскрутку сайта, рекламу в газеты и журналы, заработную плату сотрудникам, ежемесячную аренду, всевозможные налоги и траты на ЖКХ, ежемесячные расходные материалы рассчитываем прибыль:

1500000-70000-400000-665000=375000 рублей в месяц.

Время окупаемости автосервиса составит:

Получается, почти 6,5 месяцев придется автосервису проработать, прежде чем он сможет начать приносить прибыль.

Резюме:

- вложения – 2363000 рублей.

- период окупаемости – 6,3 месяцев.

- среднемесячная прибыль — 375000 рублей.

Источник

Курсовая работа: Бизнес план СТО по кузовному ремонту автомобилей 555

| Название: Бизнес план СТО по кузовному ремонту автомобилей 555 Раздел: Рефераты по маркетингу Тип: курсовая работа Добавлен 13:12:31 30 августа 2010 Похожие работы Просмотров: 1646 Комментариев: 14 Оценило: 2 человек Средний балл: 5 Оценка: неизвестно Скачать | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Оборудование | |||

| № | Наименование | количество | Цена (руб.) |

| 1 | Кассовый аппарат | 1 | 13 000,00 |

| 2 | Сварочный аппарат | 1 | 10 000,00 |

| — | Комплектующие | 4 000,00 | |

| 3 | Компрессор | 1 | 10 000,00 |

| 4 | Краскопульт | 1 | 1 000,00 |

| 5 | Тали (2шт) | 2 | 5 000,00 |

| 6 | Машинка полировочная | 1 | 20 000,00 |

| — | Комплектующие | 3 000,00 | |

| 7 | Набор ключей | 1 | 5 500,00 |

| 8 | Спецодежда | 3 | 13 000,00 |

| Итого | 84 500,00 | ||

Кроме этого исходя из расчетов первоначальных затрат, учитывая сумму первоначального заказа, и месячных расходов на содержание производства сумма составляет 149 850,00 рублей.

Месячные затраты предприятия

| Затраты месячные | ||

| Наименование | Ед. изм. | Цена |

| Свет на технологические нужды | Руб. | 1 000,00 |

| Освещение | Руб. | 500,00 |

| Отопление | Руб. | 3 000,00 |

| Площадь помещения | м 2 | 50 |

| Стоимость аренды 1 м 2 | Руб. | 300,00 |

| Аренда | Руб. | 15 000,00 |

| Реклама | Руб. | 4 000,00 |

| Налоги | Руб. | 1 800,00 |

| Итого | Руб. | 25 650,00 |

Для финансового проекта планируется взять кредит в размере 150000 рублей.

На начальном этапе, для завоевания данного рынка планируется использовать все виды рекламы: СМИ, пресса, баннеры, плакаты.

Организационно-правовая форма предприятия – индивидуальное предпринимательство. Наименование предприятия ИП Шевчук, СТО «555». Штат сотрудников состоит из четырех человек:

— непосредственно предприниматель, который является бухгалтером и занимается всеми бухгалтерскими операциями, поисками поставщиков сырья и материалов;

— два специалиста, которые занимаются непосредственно кузовным ремонтом автомобилей, а именно рихтовкой, и покраской;

— один работник, который будет заниматься заменой неподлежащих восстановлению деталей кузова.

С каждым работником данного предприятия заключается трудовой договор, в котором оговариваются следующие положения:

1. права и обязанности работника;

2. права и обязанности работодателя;

4. вид и форма оплаты труда.

Согласно трудовому договору, у работников повременная заработная плата, тарифная ставка 55 руб./час, восьмичасовой рабочий день, пятидневная рабочая неделя. Кроме основной заработной платы, работники предприятия получают процент от прибыли предприятия, в сумме 15 % от прибыли, что так же оговорено в трудовом договоре. По мнению автора, данный ход так же будет влиять на качество работы, потому что работники предприятия будут заинтересованы в привлечении клиентов, а так же качестве предоставляемых ими услуг.

Услуги, оказываемые СТО «555», — кузовной ремонт автомобилей, который заключается в следующем:

— выравнивание поврежденных деталей кузова автомобиля (рихтовка);

— покраска поврежденных деталей кузова автомобиля;

— замена не подлежащих восстановлению деталей кузова автомобиля.

Автором выбрана узкая специализация предоставляемых услуг исходя из следующих соображений:

во-первых, узкая специализация позволяет увеличить конкурентоспособность предприятия исходя из квалифицированного штата предприятия;

во-вторых, за счет узкой специализации, качество предоставляемых услуг будет высоким, что позволит завоевать предпочтение потенциальных клиентов при выборе к кому обращаться за данным видом услуг;

в-третьих, за счет того, что предприятия является малым, можно с легкостью внедрять инновационные технологии, при предоставлении услуг, что уменьшает время, за которое будет производиться кузовной ремонт.

Планируется ежемесячно расходовать на рекламу 4000 рублей. Эти расходы включают в себя следующее:

1. Реклама в местной газете 10 руб./см 2 , площадь рекламы 25 см 2 , газета выходит 4 раза в месяц, получается следующая сумма:

2. Изготовление баннера 700 рублей. Установка баннера и ежемесячные платежи составляют 1000 рублей.

3. изготовление плаката 540 рублей. Установка плаката и ежемесячные платежи составляют 800 рублей.

Маркетинг план предприятия заключается в следующем завоевании данного рынка услуг путем установления цен, которые будут соответствовать качеству оказываемых услуг.

Проанализировав цены конкурентов можно сказать, что цены предприятия находятся на минимальном уровне в шкале цен на данный вид услуг.

Цены варьируются в следующих пределах:

· выравнивание детали кузова – 1000-1500 рублей;

· покраска детали кузова – 1500-2000 рублей;

· замена детали кузова – 6000-8000 рублей.

По расчетам калькуляции цены на данный вид продукции на СТО «555» следующие:

· выравнивание детали кузова – 1058 рублей;

· покраска детали кузова – 1621 рубль (рихтовка и покраска детали), 1034 рублей покраска детали;

· замена детали кузова – 6721 рубль.

Технология данного вида услуг следующая:

Деталью считается часть кузова автомобиля (крыло, капот, крыша, бампер и т.д.), при повреждении детали кузова производится её выравнивание. Затем по технологии деталь шлифуется и шпатлюется, для предания ей первоначальной формы, за счет шпатлевания происходит выравнивание мелких неровностей, которые невозможно удалить при помощи выравнивания. Средняя норма расхода шпатлевки на одну деталь составляет 0,25 литра. После того, как деталь зашпатлевана по технологии необходимо 30 минут, чтоб шпатлевка застыла, после чего деталь опять шлифуется.

После повторной шлифовки, деталь покрывается грунт-шпатлевкой, для окончательного выравнивания детали, и подготовки нанесения грунтовки. Норма расхода грунт-шпатлевки 0,3 литра на деталь. По технологии деталь нужно оставить на 30 минут, для того, чтоб данный слой высох.

После высыхания, деталь покрывается слоем грунтовки для того, чтоб подготовить поверхность для нанесения краски. Норма расхода краски на одну деталь – 0,25 литра. После чего деталь должна просохнуть в течение 30 минут.

По прошествии этого времени, деталь порывается слоем краски, для предания первоначального вида восстанавливаемой детали. После чего краска должна высохнуть в течение часа.

По истечение этого срока деталь покрывается лаком, для придания ей вида полноценной новой детали. Лак должен высохнуть в течение часа, после чего деталь готова к эксплуатации.

Для нормального функционирования предприятия необходимо следующее количество работников:

| Специальность | Количество | Оклад, руб. | Итого оклад в год, руб. |

| Бухгалтер, экономист, снабженец | 1 | 10000 | 120000 |

| Мастер кузовного ремонта | 2 | 9200 | 110400 |

| Сварщик | 1 | 9200 | 110400 |

| Итого | 340800 |

Кроме численности персонала, необходимы нормы времени на выполнение одной операции, для оптимизации производства.

Нормы времени на выполнение операций и межоперационные простои

| № | Операция | Время операции, мин. | Время простоя, мин. |

| 1 | выравнивание | 30 | |

| 2 | шлифовка | 10 | |

| 3 | грунтовка | 20 | |

| высыхание | 30 | ||

| 4 | шлифовка | 10 | |

| 5 | грунт-шпатлевка | 20 | |

| высыхание | 30 | ||

| 6 | грунтовка | 10 | |

| высыхание | 30 | ||

| 7 | Покраска | 7 | |

| высыхание | 60 | ||

| 8 | лакировка | 5 |

Исходя из этих норм, расчетное время выполнения всех операций по детали составляет 4 часа 22 минуты.

Построение графика времени позволит определить возможность оптимизации производства, сократив время межоперационных простоев, или использовать его для выполнения другой операции.

Данный график представлен в приложении А. Исходя из этого графика, первые три операции являются самыми емкими по времени, которые перекрываются межоперационным простоем после седьмой операции (покраски) детали. Следовательно, этот простой можно использовать для начала обработки новой детали.

Кроме этого время и технология обработки детали зависит от степени ее поврежденности, так что в некоторых случаях можно перекинуть работника с одной операции на другую, с более сложным коэффициентом сложности, что позволит создать операционный задел, для увеличения объема выполнения, оказания услуг.

Так как на предприятии работает три человека, два из которых являются непосредственно мастерами кузовного ремонта, а один – сварщик, который занимается заменой деталей кузова, которые не подлежат восстановлению. Исходя из загруженности работой, сварщика можно перепрофилировать на выполнение других операций, таких, как выправление (выравнивание) деталей, что так же позволит увеличить объем оказания услуг.

Исходя из графика оптимизации трудового процесса, можно сделать вывод, что объем деталей, обрабатываемых в день, путем деления операций между работниками предприятия, будет равен, в среднем, 6 деталям в день.

7. ПРАВОВОЕ ОБЕСПЕЧЕНИЕ ДЕЯТЕЛЬНОСТИ ПРОИЗВОДСТВА

ИП «Шевчук» взаимодействует с внебюджетными фондами, такими как Пенсионный фонд, Фонд социального страхования.

В Пенсионный фонд ИП «Шевчук» ежемесячно отчисляет страховую часть трудовой пенсии и накопительную часть трудовой пенсии от начисленной зарплаты за минусом сумм по больничным листам и сумм компенсаций при увольнении. Раз в квартал предприятие предоставляет в налоговую инспекцию расчет авансовых платежей по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам. По результатам года в налоговую инспекцию предоставляется декларация по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам. В начале года ИП «Шевчук» представляет сведения по персонифицированному учету на каждого застрахованного работника.

Ежемесячно ИП «Шевчук» отчисляет в Фонд социального страхования

0,9 % страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Раз в квартал предприятие сдает расчетную ведомость по средствам фонда социального страхования Российской Федерации.

Взаимодействие ИП «Шевчук» с налоговыми органами осуществляется в виде налоговых платежей в МИФНС № 7 по Приморскому краю.

ИП «Шевчук» платит следующие виды налогов:

1) Налог уплачиваемый в связи с применением системы налогообложения (вмененный доход, по отдельным видам деятельности) — налоговая ставка 15 % от налогооблагаемой базы. Налогооблагаемой базой является сумма вмененного дохода на одного работника предприятия, включая предпринимателя в размере 12 000,00 рублей. Данный вид налога платится ежеквартально, её размер составляет 7 200,00 рублей. Налоговые декларации по итогам отчетного периода представляются не позднее 25 дней со дня окончания соответствующего отчетного периода;

2) Страховая часть трудовой пенсии для лиц 1966 года рождения и старше — 14% от начисленной заработной платы за минусом сумм по больничным листам и сумм компенсаций при увольнении; Страховая часть трудовой пенсии для лиц 1967 года рождения и моложе — 10% от начисленной заработной платы за минусом сумм по больничным листам и сумм компенсаций при увольнении; Накопительная часть трудовой пенсии для лиц 1967 года рождения и моложе — 4% от начисленной заработной платы за минусом сумм по больничным листам и сумм компенсаций при увольнении;

3) Страховой взнос на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний 0,9% от начисленной заработной платы;

4) Подоходный налог рассчитывается по ставке 13% от суммы начисленной зарплаты за минусом стандартных налоговых вычетов, уплачивается налог раз в месяц, сведения по форме № 2- НДФЛ на физических лиц сдаются раз в год;

Налоговые органы производят проверку бухгалтерской отчетности ИП «Шевчук» один раз в три года с оформлением акта установленной формы, который подписывает руководитель предприятия.

Малые предприятия, перешедшие на упрощенную систему налогообложения, учета и отчетности, вместо бухгалтерской отчетности представляют налоговым органам декларацию. Учет результатов деятельности данных предприятий определен в Приказе Минфина России от 22.02.1996 г. №18 «О форме Книги учета доходов и расходов и порядке отражения в ней хозяйственных операций субъектов малого предпринимательства, применяющих упрощенную систему налогообложения, учета и отчетности».

Потенциальные риски ИП «Шевчук» представлены производственными рисками, коммерческими рисками, финансовыми рисками и рисками, связанными с форс-мажорными обстоятельствами.

Производственные риски связаны с различными нарушениями в производственном процессе или в процессе поставок сырья и материалов, что на данном предприятии может иметь очень серьезные последствия, из-за того, что предприятие работает с материалами и сырьем, заказываемым у поставщиков по мере поступления клиентуры. Это связано с тем, что невозможно иметь постоянный запас всех разновидностей красок для каждого потребителя. Предприятие имеет постоянный запас только основных, наиболее распространенных видов красок, а эксклюзивные цвета заказываются у поставщика по мере поступления заказа.

Мерами по снижению производственных рисков являются действенный контроль над ходом производственного процесса. Коммерческие риски связаны с предоставлением данного вида услуг на рынке услуг (уменьшение размеров и емкости рынка, снижение платежеспособного спроса, появление новых конкурентов и т.п.)

Мерами по снижению коммерческих рисков являются:

— систематическое изучение конъюнктуры рынка;

— постоянный поиск и внедрение новых технологий, для повышения качества предоставляемых услуг;

— рациональная ценовая политика;

— поиск постоянных и надежных поставщиков, предоставляющих качественные материалы, для оказания этого вида услуг.

Финансовые риски вызываются инфляционными процессами, всеобъемлющими неплатежами, колебаниями курса рубля и т.п. Они могут быть снижены путем создания системы финансового менеджмента на предприятии, работе с дилерами и потребителями на условиях предоплаты и т.д.

Риски, связанные с форс-мажорными обстоятельствами, — это риски, обусловленные непредвиденными обстоятельствами (стихийные бедствия, смена политического курса страны, забастовка и т.п.). Мерой по их снижению служит работа предприятия с достаточным запасом финансовой прочности.

Основные фонды и их амортизация

| Оборудование | |||||

| № | Наименование | количество | Балансовая цена | На, % | Амортизация в год, руб. |

| 1 | Кассовый аппарат | 1 | 13 000,00 | 20 | 2 600,00 |

| 2 | Сварочный аппарат | 1 | 10 000,00 | 20 | 2 000,00 |

| — | Комплектующие | 4 000,00 | 100 | 4 000,00 | |

| 3 | Компрессор | 1 | 10 000,00 | 20 | 2 000,00 |

| 4 | Краскопульт | 1 | 1 000,00 | 20 | 200,00 |

| 5 | Тали | 2 | 5 000,00 | 20 | 1 000,00 |

| 6 | Машинка полировочная | 1 | 20 000,00 | 20 | 4 000,00 |

| — | Комплектующие | 3 000,00 | 100 | 3 000,00 | |

| 7 | Набор ключей | 1 | 5 500,00 | 100 | 5 500,00 |

| 8 | Спецодежда | 2 | 13 000,00 | 20 | 2 600,00 |

| Итого | 84 500,00 | 26 900,00 | |||

Как говорилось ранее среднее число деталей, которое может обрабатываться на предприятии в день – 6 штук, в зависимости от степени их повреждения число, деталей может варьироваться от 4 до 8 в день.

Ниже приведена калькуляция услуг, предоставляемых предприятием, включающая в себя плановую цену изделий:

При расчете калькуляции в производстве учитываются накладные расходы, которые на прямую не связаны с основным производством, но так же включаются в цену услуг, потому что данные расходы обеспечивают жизнедеятельность предприятия. Процент накладных расходов рассчитывается по следующей формуле:

Формула 1.

Формула 1.

Затраты на содержание цеха (предприятия) включают в себя:

1. ФОТ административно-управленческого персонала;

4. в данном бизнес-плане в накладные расходы так же внесены расходы на уплату налогов, так как это незначительная сумма, которая не играет важной роли в определении себестоимость оказываемых услуг.

Процент накладных расходов предприятия равен 125%, которые относятся к зарплате основных работников:

Калькуляция рихтовки одной детали

| № | Наименование | Ед. изм. | расход | Цена | Стоимость | К.сложности |

| 1 | Сырье и материалы | л. | 0,8 | 470,00р. | ||

| 2 | Э/энергия на технологические нужды | КВт\час | 6,01 | 1,12 | 6,73р. | |

| 3 | Зарплата | Руб. | 3 | 55,00 | 165,00р. | |

| 4 | Отчисления | Руб. | 28% | 46,20р. | ||

| 5 | Амортизация | Руб. | 0,06% | 26 900,00 | 16,17р. | |

| 6 | Технологическая себестоимость | Руб. | 704,10р. | (0,9-1,2) | ||

| 7 | Накладные расходы | Руб. | 125% | 206,13р. | ||

| 8 | Полная себестоимость | Руб. | 910,23р. | |||

| 9 | Плановая прибыль | Руб. | 25% | 227,56р. | ||

| 10 | Плановая цена | Руб. | 1 137,78р. |

При расчете калькуляции рихтовки одной детали кузова автомобиля были введены коэффициенты сложности, которые отражают следующие параметры: площадь обрабатываемой детали, степень её повреждения, так же данные коэффициенты буду зависеть от возраста автомобиля, чем старше, тем коэффициент больше.

Калькуляция рихтовки и покраски одной детали

| № | Наименование | Ед. изм. | расход | Цена | Стоимость | К.сложности |

| 1 | Сырье и материалы | л. | 1,3 | 920,00р. | ||

| 2 | Э/энергия на технологические нужды | КВт\час | 6,01 | 1,12 | 6,73р. | |

| 3 | Зарплата | Руб. | 3 | 55,00 | 165,00р. | |

| 4 | Отчисления | Руб. | 28% | 46,20р. | ||

| 5 | Амортизация | Руб. | 0,06% | 26 900,00 | 16,17р. | |

| 6 | Тех. Себестоимость | Руб. | 1 154,10р. | (0,9-1,2) | ||

| 7 | Накладные расходы | Руб. | 125% | 206,13р. | ||

| 8 | Полная себестоимость | Руб. | 1 360,23р. | |||

| 9 | Плановая прибыль | Руб. | 25% | 340,06р. | ||

| 10 | Плановая цена | Руб. | 1 700,28р. |

В данном виде калькуляции так же участвуют корректирующие коэффициенты, по тем же самым параметрам, что и выше.

Калькуляции покраски одной детали

| № | Наименование | Ед.изм. | расход | Цена | Стоимость | К.сложности |

| 1 | Сырье и материалы | л. | 0,5 | 450,00р. | ||

| 2 | Э/энергия на технологические нужды | КВт\час | 6,01 | 1,12 | 6,73р. | |

| 3 | Зарплата | Руб. | 3 | 55,00 | 165,00р. | |

| 4 | Отчисления | Руб. | 28% | 46,04р. | ||

| 5 | Амортизация | Руб. | 0,06% | 26 900,00 | 16,17р. | |

| 6 | Тех. Себестоимость | Руб. | 683,93р. | (0,9-1,2) | ||

| 7 | Накладные расходы | Руб. | 125% | 206,13р. | ||

| 8 | Полная себестоимость | Руб. | 890,06р. | |||

| 9 | Плановая прибыль | Руб. | 25% | 222,52р. | ||

| 10 | Плановая цена | Руб. | 1 112,58р. |

В данном виде услуг при калькуляции так же принимается во внимание корректирующий коэффициент, но его параметрами является только площадь обрабатываемой поверхности.

Калькуляция замены одной детали кузова

| № | Наименование | Ед.изм. | расход | Цена | Стоимость |

| 1 | Покупные полуфабрикаты | шт. | 5000 | ||

| 2 | Э/э на технологические нужды | КВт/час | 6,01 | 1,12 | 6,73 |

| 3 | Зарплата | руб. | 3 | 55 | 165,00 |

| 4 | Отчисления | руб. | 28% | 46,20 | |

| 5 | Амортизация | руб. | 0,06% | 26 900,00 | 16,17 |

| 6 | Тех. Себестоимость | руб. | 5234,10 | ||

| 7 | Накладные расходы | руб. | 125% | 206,13 | |

| 8 | Полная себестоимость | руб. | 5440,23 | ||

| 9 | Плановая прибыль | руб. | 25% | 1360,06 | |

| 10 | Плановая цена | руб. | 6800,28 |

В данном виде калькуляции основную роль играет стоимость покупных полуфабрикатов, т.е. заменяемых деталей кузова.

Все виды калькуляции рассчитаны на одно изделие, исходя из этого, можно посчитать плановый доход предприятия в месяц, исходя из того, что в среднем в день предприятие может произвести ремонт 6 деталей кузова автомобиля.

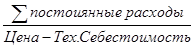

Для того, чтоб узнать какое количество деталей необходимо ремонтировать нужно посчитать точку безубыточности, которая рассчитывается по следующей формуле:

Точка безубыточности =  Формула 2.

Формула 2.

Постоянные расходы предприятия в месяц составляют 25 650 рублей.

ТБ1 = ≈60 деталей в месяц, или 6 деталей в день (рихтовка деталей кузова автомобиля).

≈60 деталей в месяц, или 6 деталей в день (рихтовка деталей кузова автомобиля).

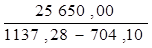

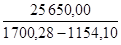

ТБ2 = ≈47 деталей в месяц, или 4 детали в день (рихтовка и покраска одной детали).

≈47 деталей в месяц, или 4 детали в день (рихтовка и покраска одной детали).

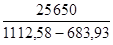

ТБ3 = ≈60 деталей в месяц, или 6 деталей в день (покраска одной детали кузова).

≈60 деталей в месяц, или 6 деталей в день (покраска одной детали кузова).

ТБ4 = ≈16 деталей в месяц, или 1 деталь в день (замена одной детали кузова).

≈16 деталей в месяц, или 1 деталь в день (замена одной детали кузова).

Исходя из расчетов этих точек безубыточности, можно сделать следующие выводы:

Предприятие будет является прибыльным, потому что оно сможет перекрыть эту точку безубыточности и принести прибыль, исходя из расчетов среднего количества деталей, ремонтируемых в день на данном предприятии.

По расчетам эффективности, представленных в приложении В, были получены следующие данные:

— NPV= 124918,56 рублей;

— период окупаемости предприятия буде равен 6 месяцам.

В приложении D представлен график расчета нормы рентабельности предприятия, IRR = 65%.

Внутренняя норма рентабельности предприятия равна 82%.

В ходе работы были решены следующие задачи:

1. Рассчитать сумму требуемых капитальных вложений. Для создания нового предприятия по предоставлению услуг ремонта кузовных деталей автомобилей.

2. Вычислить чистый дисконтированный доход (NPV). По истечении 1 года получится сумма, равная 124 918,56 руб.

3. Рассчитать внутреннюю норму рентабельности (IRR). Процент, под который инвестор будет вкладывать деньги в предприятие, равен 65%.

Исходя из вышеизложенного, можно сделать вывод о том, что достигнута главная цель данного бизнес – плана: обосновать перед инвестором эффективность вложений капитала в данное мероприятие.

1. Бизнес-план/Под ред. В.М. Попова. — М.: Финансы и статистика.

2. Введение в бизнес-планирование, программа развития предпринимательства. — М., 1995.

3. Конспект лекций. Бизнес планирование/Под ред. М.Н.Лебедевой ФДВГТУ в г. Лесозаводске, 2004г.

4. Составление бизнес-плана: Учеб. пособие. Эрнст и Янг. — М., 1994.

5. Бизнес-план: Методические материалы/Под ред. Маниловского Р.Г. — М.: Финансы и статистика, 1995.

6. Вдовин К.В. Бизнес-план. — М.: Перспектива, 1994.

7. Липсиц И. Бизнес-план — основа успеха. — М.: Дело, 1994.

8. Поляков В.Г., Маркова В.Д. Бизнес-планирование: Практическое руководство. — М.: Экор, 1993.

Источник