- Учесть замену комплектующих в компьютере. БЮДЖЕТ

- Как классифицировать работы

- Бухучет комплектующих

- Бухучет расходов на ремонт

- ПРИМЕР

- Бухучет расходов на модернизацию

- ПРИМЕР

- Налог на прибыль: модернизация

- Автономное учреждение на УСН

- Компьютерный сервис как бизнес

- Целевая аудитория

- Конкуренция

- Помещение

- Оборудование

- Образцы часто ремонтируемых видов техники

- Оборудование для ремонта и диагностики

- Запчасти для экстренной замены

- Персонал

- Реклама

- Документы для работы

- Сколько можно заработать

Учесть замену комплектующих в компьютере. БЮДЖЕТ

Как классифицировать работы

Комплектующие в компьютере меняют в двух случаях: при ремонте и модернизации. Поскольку в бухучете и налогах эти операции отражают по-разному, важно правильно их классифицировать. Основной критерий – цель работ. Компьютер не работает – ремонт, устарел – модернизация. Подтверждает такие выводы Минфин в письмах от 06.11.2009 № 03-03-06/4/95, от 27.05.2005 № 03-03-01-04/4/67, от 01.12.2004 № 03-03-01-04/1/166. Подробнее читайте – отличие ремонта от модернизации.

Бухучет комплектующих

Запчасти для компьютера оплатите по КВР 244 «Прочая закупка товаров, работ и услуг». Исключение – если казенное учреждение применяет КВР 242 и расходы на запчасти включены в план информатизации вышестоящего органа. Как распределить расходы по статьям КОСГУ смотрите в таблице.

Для чего закупают запчастиКОСГУ

Для чего закупают запчастиКОСГУРемонт компьютера346Модернизация компьютера347

Об этом сказано в пунке 48.2.4.4 Порядка применения КБК № 85н, пунктах 11.4.6, 11.4.7 Порядка применения КОСГУ № 209н, письме Минфина от 24.12.2019 № 02-08-05/101462.

Запасные комплектующие для компьютера: монитор, клавиатура, процессор, жесткий диск и т. п. – это материальные запасы. Учитывайте их на счете 105.06 «Прочие материальные запасы». Как отразить в бухучете движение запчастей, читайте в рекомендациях: как поставить на учет, передать в свое ремонтное подразделение или подрядчику.

Купили новые комплектующие для модернизации старого компьютера, есть два варианта, как их учесть. Первый – в составе старого компьютера, второй – отдельным объектом. Решение принимает комиссия исходя из функционала новой запчасти и правил, которые закрепили в учетной политике. Покажем на примере. Учреждение купило новый современный монитор. Комиссия определила, что срок его полезного использования больше, чем у старого компьютера. Значит, монитор – отдельное основное средство. Аналогично учтите монитор, который из-за функциональных особенностей используете на нескольких рабочих местах.

Такие правила учета комплектующих следуют из пунктов 99, 117, 118 Инструкции к Единому плану счетов № 157н, пункта 10 СГС «Основные средства». Дополнительные разъяснения дает Минфин в письме от 14.07.2017 № 02-05-10/44839.

Бухучет расходов на ремонт

Компьютер вышел из строя, отремонтируйте его. Порядок, как учесть такие расходы, зависит от того, кто делает ремонт: само учреждение или подрядчик. В первом случае отразите затраты на зарплату сотрудников, начисления на нее. Во втором – расчеты с подрядчиком ведите на счете 302.25. Подробнее об этом и о том, какие документы оформить до и после ремонта, как распределить расходы по КВР и КОСГУ, – в рекомендации Как оформить и учесть ремонт основных средств.

Рассмотрим на примерах, как отразить замену комплектующих при ремонте компьютера.

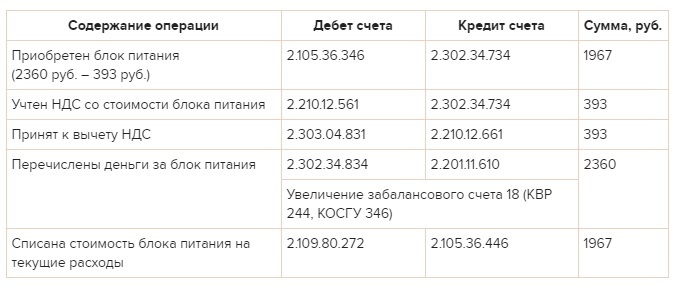

ПРИМЕР

как отразить в бухучете и налогах замену комплектующих при ремонте компьютера

На компьютере в бухгалтерии бюджетного учреждения «Альфа» вышел из строя блок питания, ремонту не подлежит. Чтобы устранить поломку, купили в коммерческой организации новый блок по цене 2360 руб. (в том числе НДС – 393 руб.). В этом же месяце провели ремонт и составили акт в произвольной форме. Компьютер используют в платной деятельности. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Бухгалтер «Альфы» в учете сделал проводки:

Стоимость блока питания – 1967 руб. бухгалтер учел при расчете налога на прибыль за I квартал в составе расходов на ремонт.

Стоимость блока питания – 1967 руб. бухгалтер учел при расчете налога на прибыль за I квартал в составе расходов на ремонт.

Бухучет расходов на модернизацию

Компьютер морально устарел и не тянет нужные вам программы, установите современные комплектующие – модернизируйте. Затраты на модернизацию соберите на счете 106.01 «Вложения в основные средства». Подробнее о том, какие документы и проводки оформить, нужно ли менять срок полезного использования компьютера и что делать с амортизацией, – в рекомендации Как провести и учесть модернизацию основных средств.

Рассмотрим на примерах, как отразить замену комплектующих при модернизации компьютера.

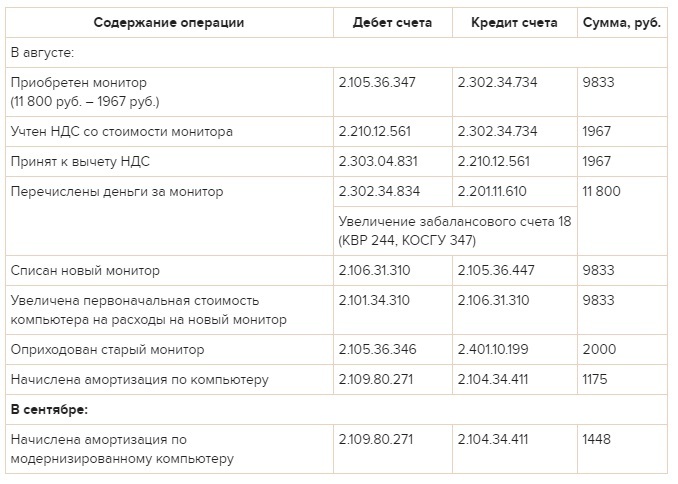

ПРИМЕР

как отразить в бухучете и налогах замену комплектующих при модернизации компьютера

В августе модернизировали компьютер главного бухгалтера бюджетного учреждения «Альфа», который приобрели в 2014 году: заменили ЭЛТ-монитор на жидкокристаллический. Стоимость монитора – 11 800 руб. (в том числе НДС – 1967 руб.), купили его в коммерческой организации. На замену монитора составили акт в произвольной форме. Старый монитор учреждение планирует использовать и дальше. Справедливая стоимость – 2000 руб. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Первоначальная стоимость компьютера, по которой его приняли к учету, – 42 300 руб. Компьютерная техника попадает во вторую амортизационную группу. Поэтому для компьютера установили максимальный срок полезного использования – 3 года (36 месяцев).

Для целей бухучета амортизацию начисляют линейным методом:

– годовая норма амортизации по компьютеру – 33,3333 процента (1 : 3 × 100);

– годовая сумма амортизации – 14 100 руб. (42 300 руб. × 33,3333%);

– ежемесячная сумма амортизации – 1175 руб./мес. (14 100 руб. : 12 мес.).

Для целей налогового учета:

– ежемесячная норма амортизации – 2,7778 процента (1 : 36 мес. × 100);

– ежемесячная сумма амортизации – 1175 руб./мес. (42 300 руб. × 2,7778%).

Замена монитора не привела к увеличению срока полезного использования компьютера, поэтому его не пересматривали. Первоначальная стоимость компьютера с учетом расходов на новый монитор составила 52 133 руб. (42 300 руб. + 9833 руб.). В сентябре бухгалтер пересчитал амортизацию и стал начислять так:

– в бухучете годовая сумма амортизации – 17 377 руб. (52 133 руб. × 33,3333%), а ежемесячная сумма амортизации – 1448 руб./мес. (17 377 руб. : 12 мес.);

– для налогов ежемесячная сумма амортизационных отчислений после модернизации – 52 133 руб. × 2,7778% = 1448 руб./мес.

Бухгалтер «Альфы» сделал в учете такие проводки:

Для налога на прибыль за 9 месяцев бухгалтер «Альфы» учел:

Для налога на прибыль за 9 месяцев бухгалтер «Альфы» учел:

– во внереализационных доходах рыночную стоимость старого монитора – 2000 руб.;

– в расходах амортизационные отчисления по компьютеру с января по сентябрь.

Налог на прибыль: расходы на ремонт

Бюджетные и автономные учреждения в налоговом учете расходы на комплектующие для компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который приобрели и используют в платной деятельности, к основным средствам или нет.

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих для его ремонта включите в состав расходов на ремонт основных средств. Такой вывод – из пункта 1 статьи 257 и пункта 1 статьи 260 НК.

Компьютер в налоговом учете к ОС не относится – специальный порядок для учета расходов на его ремонт в НК не прописан. Поэтому учреждение вправе учесть эти затраты в составе прочих расходов. Такой вывод – из подпункта 49 пункта 1 статьи 264 НК и письма Минфина от 30.06.2008 № 03-03-06/1/376.

При методе начисления налоговую базу уменьшайте по мере замены комплектующих в компьютере (п. 5 ст. 272 НК). При кассовом методе – по мере замены и оплаты комплектующих поставщику (п. 3 ст. 273 НК).

О том, как учесть при расчете налога на прибыль годные старые комплектующие, – в рекомендации.

Налог на прибыль: модернизация

Бюджетные и автономные учреждения в налоговом учете расходы на комплектующие для модернизации компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который приобрели и используют в платной деятельности, к основным средствам или нет.

Компьютер в налоговом учете не относится к ОС – стоимость комплектующих для модернизации включите в прочие расходы. Сделайте это сразу после того, как закончите работы. Об этом – подпункт 49 пункта 1 статьи 264 НК. Подробнее о том, как для налогов отразить затраты на модернизацию объектов до 100 000 руб., читайте в рекомендации.

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих включите в его первоначальную стоимость. При методе начисления стоимость компьютера увеличьте по мере замены комплектующих. При кассовом методе – запчасти нужно не только заменить, но и оплатить. Такой вывод следует из пункта 2 статьи 257, пункта 1 статьи 272, пункта 3 статьи 273 НК.

Учреждение вправе единовременно учесть в составе расходов не более 10 процентов стоимости комплектующих, которые использовали при модернизации (п. 9 ст. 258 НК).

После модернизации учреждение вправе увеличить срок полезного использования. Это возможно, если характеристики объекта изменились так, что позволяют эксплуатировать его дольше срока, который установили ранее. Решили увеличить срок, делайте это в пределах амортизационной группы, к которой отнесли основное средство. Поэтому, если изначально установили максимальный срок, увеличить его после модернизации нельзя. Такие правила установлены в пункте 1 статьи 258 НК. Поясним на примере компьютера.

Компьютерную технику относят ко второй амортизационной группе (п. 3 ст. 258 НК, Классификация, утв. постановлением Правительства от 01.01.2002 № 1). Для этой группы максимальный срок полезного использования – 36 месяцев. Если изначально установили такой срок, после модернизации его не пересматривайте. Если меньше – вы вправе его увеличить.После модернизации амортизацию начисляйте по прежним нормам. Подробнее об этом – в рекомендации.

О том, как в налоговом учете отразить старые запчасти, которые планируют использовать и дальше, – в рекомендации.

- Как учесть при расчете налога на прибыль расходы, если организация совмещает ОСНО и ЕНВД;

- Как рассчитать налог на имущество, если учреждение совмещает ОСНО и ЕНВД.

Если меняете комплектующие не для модернизации компьютера, то распределите расходы на их приобретение. Компьютер используете в одном виде деятельности? Тогда расходы не распределяйте. Об этом – пункт 9 статьи 274 НК.

Кроме того, распределите НДС, который поставщик выделил в счете-фактуре на покупку комплектующих. Делайте это пропорционально доле операций, облагаемых этим налогом. Долю операций на НДС определите из стоимости отгруженных товаров, работ, услуг или имущественных прав с НДС в общем объеме отгрузки за налоговый период. Сумму НДС, которую нельзя принять к вычету, прибавьте к доле расходов по деятельности на ЕНВД. Такой порядок предусмотрен в подпункте 3 пункта 2, пунктах 4, 4.1 статьи 170 НК.Подробнее об этом – в рекомендации.

Автономное учреждение на УСН

Порядок, как учитывать при расчете единого налога расходы на замену комплектующих в компьютере, зависит от объекта налогообложения:

– «доходы» – стоимость комплектующих налоговую базу не уменьшит;

– «доходы минус расходы» – стоимость комплектующих попадет в расходы на ремонт основных средств или в материальные расходы по мере оплаты и замены.

Стоимость комплектующих отражайте в расходах на ремонт основных средств, если поломанный компьютер учитываете как основное средство – он стоит больше 100 000 руб. Как отразить в расходах замену запчастей при модернизации основного средства, читайте в рекомендации.

Компьютер в налоговом учете к ОС не относится – стоимость комплектующих учитывайте в составе материальных расходов. Стоит отметить, что порядок учета расходов на восстановление компьютера-матзапаса в НК не прописали. Поэтому учреждение вправе списать их по статьям расходов по пункту 1 статьи 346.16 НК. Условие – соблюдены все требования главы 26.2 НК: расходы экономически обоснованны, подтверждены документами, оплачены и т. д.

Такие правила расчета единого налога при упрощенке установлены пунктом 1 статьи 252, подпунктом 1 пункта 1 статьи 254, пунктом 1 статьи 257, пунктом 1 статьи 346.14, подпунктами 3, 5 пункта 1, пунктами 2, 4 статьи 346.16, пунктом 2 статьи 346.17 НК. Дополнительные разъяснения дает Минфин в письме от 14.11.2008 № 03-11-04/2/169.

Важно! При модернизации компьютера заменили все его комплектующие или большую часть – собранный ПК учитывайте как новый объект. Если новая стоимость такого объекта превысила 100 000 руб., затраты на модернизацию классифицируйте как расходы на приобретение амортизируемого имущества. Их списывайте в общем порядке. Это подтверждают сотрудники Минфина в частных разъяснениях.

Источник

Компьютерный сервис как бизнес

Уровень компьютеризации России – самый высокий среди стран бывшего СССР и один из самых динамично растущих в мире. Интернетом пользуется более 70 млн. россиян при помощи самых разных устройств – ПК, ноутбуков, смартфонов, планшетов. Компьютерная техника часто требует ремонта, установки и обновления ПО, тонкой настройки. Эти услуги оказывают специализированные сервисные фирмы, называемые в народе «компьютерной помощью». Спрос на компьютерный сервис растет синхронно динамике рынка электронных устройств.

Целевая аудитория

Спрос на услуги по компьютерному сервису идет в основном со стороны физлиц. Со стороны организаций меньше (обращаются, если нет своих сисадминов или знакомых, заказчики — в основном ИП). Перспективный сегмент клиентов для бизнеса в сфере компьютерной помощи – бюджетные организации и ведомства: в них активно идет компьютеризация, а значительная часть сотрудников владеет ПК только на начальном уровне, не умея решать технические проблемы. В штатных расписаниях госучреждений мало сисадминов (и зарплата невысокая).

Сегментацию клиентов-физлиц с точки зрения бизнес-плана компьютерного сервиса можно провести по наиболее частым типам технических проблем, требующим посторонней помощи:

- не подключается интернет (проблемы с wi-fi-роутером или сетью): на такие проблемы чаще всего жалуются женщины всех возрастов;

- не подключается дополнительное устройство (принтер, сканер и т.д.): женщины 18-25 лет;

- не получается пользоваться (нужна консультация, обучение): женщины 18-25 лет, неопытные пользователи — школьники, пенсионеры;

- нет нужной программы (антивируса, офисной платформы, или самой операционной системы): все категории клиентов;

- нечаянно удалили файлы (отформатировали диск): школьники, пенсионеры;

- устройство не включается или не загружается: все категории клиентов;

- устройство повреждено (упало, пролился чай) и нужен срочный ремонт: все категории клиентов;

Конкуренция

Это один из основных рисков в рамках бизнес-плана. Очень много «серых» игроков рынка компьютерной помощи – не зарегистрированных юридически и работающих по объявлениям в газете. Но немногие работают качественно и стремятся получать постоянных клиентов. Ни у кого нет гарантии на отремонтированную технику. У них нет возможности работать с юрлицами. Все эти преимущества имеет полноценный предприниматель. Конкуренция между официально работающими фирмами и ИП в сегменте компьютерной помощи средняя.

Помещение

Острой потребности в отдельном помещении для ремонта компьютеров нет. Имеет смысл арендовать офис, если нет возможности работать дома. Работа на 99% выездная.

Если и снимать офис для компьютерной помощи, то можно самый скромный – 10-12 кв. метров (обойдется в 15-20 тыс. руб. в Москве, 8-10 тыс. в регионах), можно «коворкинг» (совместная работа с другими мастерами-предпринимателями, 5-7 тыс. руб. в Москве, 3-4 тыс. в регионах).

Помещение для бизнеса по ремонту компьютеров лучше найти с готовым ремонтом и инфраструктурой. По линии СЭС требований нет, но Пожарный надзор может проверить:

- наличие огнетушителей по углам у входа;

- наличие плана эвакуации и стрелок к путям на стенах;

Оборудование

Для решения большинства компьютерных проблем достаточно знаний и навыков. Но с большой вероятностью пригодятся:

Образцы часто ремонтируемых видов техники

Для тестирования программ и подключаемых устройств

| Наименование | Кол-во, шт | Цена, руб |

| Смартфон | 1 | 15000 |

| Планшет | 1 | 25000 |

| ПК | 1 | 25000 |

| Ноутбук | 1 | 25000 |

| Итого | 4 | 90000 |

Оборудование для ремонта и диагностики

| Наименование | Кол-во, шт | Цена, руб | Итого, руб |

| Флешки | 4 | 1000 | 4000 |

| Жесткий диск | 1 | 5000 | 5000 |

| Мультиметр | 1 | 1000 | 1000 |

| Wi-fi роутер DSL | 1 | 2000 | 2000 |

| Wi-fi роутер опт. | 1 | 3000 | 3000 |

| Итого | 7 | 15000 |

Запчасти для экстренной замены

| Наименование | Кол-во, шт | Цена, руб | Итого, руб |

| Память DDR | 4 | 1000 | 4000 |

| Процессор Intel | 1 | 2500 | 2500 |

| Процессор AMD | 1 | 2500 | 2500 |

| Видеокарта | 1 | 3000 | 3000 |

| Итого | 7 | 12000 |

Персонал

Из персонала в фирму компьютерной помощи нужно нанять мастера (30-35 тыс. руб. в Москве, 20-25 тыс. в регионах). По мере роста бизнеса могут потребоваться услуги офис-менеджера, водителя, бухгалтера – но на старте их нанимать необязательно.

Реклама

У целевой аудитории данной услуги есть особенности, которые следует учитывать при проведении рекламных кампаний:

- Потребность в услуге возникает внезапно;

- У них нет возможности найти информацию о вас в интернете.

Исходя из этих объективных особенностей, основной упор следует делать на следующие источники:

- Бесплатные газеты объявлений;

- Доски объявлений возле подъездов.

Наш бизнес-план допускает и другие варианты рекламы компьютерной помощи, например, договоренность с магазинами компьютерной техники, о распространении наклеек на компьютеры с вашим телефоном или календарики. Можно рекламироваться и в поисковых системах, но к крупным вложениям в этом направлении следует отнестись с осторожностью.

Документы для работы

Легальная работа бизнеса компьютерной помощи может вестись предпринимателем в статусе ИП на упрощенной системе налогообложения (6% дохода). Получение свидетельства и регистрация в ФНС обойдется в 2 тыс. руб.

Сколько можно заработать

Стартовый капитал (при работе без офиса) в первый год работы фирмы по ремонту компьютеров:

- зарплата (460-500 тыс. руб. в Москве, 300-320 тыс. в регионах);

- оборудование (120 тыс. руб.)

Разумеется, если вы намерены первое время работать самостоятельно, то первый пункт можно убрать.

Среднерыночная стоимость работы специалиста по ремонту компьютеров – 500-700 руб. в час (за вызов) в Москве, 300-400 руб. – в регионах. В первый год бизнеса можно ожидать планомерного роста от 1-2 заказов в день до 7-8.

Можно договориться на сдельную оплату труда (под процент от заказов) – при низких оборотах в первые месяцы это сохранит рентабельность. Пример: сотрудник берет 2 заказа в день и зарабатывает (в Москве) 1 тыс. руб. (30 тыс. в месяц), оставляет себе 50%. Предприниматель должен доплатить около 30% в ПФР и ФСС (4,5 тыс. руб.). После чего чистая месячная прибыль будет 10,5 тыс. руб., что уже позволит окупить оборудование.

Когда число ежедневных заказов достигнет 7-8, можно приглашать второго ремонтника и работать с ним по этой же схеме: в первые месяцы сдельно, через год – на окладе. Чистая прибыль фирмы по ремонту компьютеров (со второго года): 70-80 тыс. руб. в месяц

Источник