- Разъяснение Минстроя РФ по вопросу расчета государственной экспертизы проектной документации в части проверки достоверности определения сметной стоимости капитального ремонта.

- Ценообразование в строительстве

- Контрольные проверки объемов и стоимости выполненных работ в строительстве

- Все о проверках в строительстве!

- Содержание (состав файлов)

- Проверка смет

- Проверка смет

- Проверка сметной документации по ОКПД 2

- Как проверить смету самостоятельно

Разъяснение Минстроя РФ по вопросу расчета государственной экспертизы проектной документации в части проверки достоверности определения сметной стоимости капитального ремонта.

Ценообразование в строительстве

Министерство строительства и жилищно-коммунального хозяйства Российской Федерации в связи с изменениями порядка расчета государственной экспертизы проектной документации в части проверки достоверности определения сметной стоимости (далее — проверка сметной стоимости) капитального ремонта объектов капитального строительства сообщает следующее.

Частью 1 статьи 48 Градостроительного кодекса Российской Федерации (далее — Кодекс) установлено, что при проведении капитального ремонта объекта капитального строительства в случаях, предусмотренных частью 12.2 данной статьи, осуществляется подготовка раздела проектной документации «Смета на капитальный ремонт объекта капитального строительства».

В соответствии с частью 12.2 статьи 48 Кодекса в случае проведения капитального ремонта объектов капитального строительства, финансируемого с привлечением средств бюджетов бюджетной системы Российской Федерации, средств лиц, указанных в части 1 статьи 8.3 Кодекса, осуществляется подготовка сметы на капитальный ремонт объектов капитального строительства на основании акта, утвержденного застройщиком или техническим заказчиком и содержащего перечень дефектов оснований, строительных конструкций, систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения с указанием качественных и количественных характеристик таких дефектов (далее — дефектный акт).

Застройщик по собственной инициативе вправе обеспечить подготовку иных разделов проектной документации, а также подготовку проектной документации при проведении капитального ремонта объектов капитального строительства в иных случаях, не указанных в настоящей части.

Таким образом, при проведении капитального ремонта объекта капитального строительства градостроительным законодательством не предусмотрена обязанность застройщика по подготовке проектной документации в строгом соответствии с требованиями Положения о составе разделов проектной документации и требованиях к их содержанию, утвержденного постановлением Правительства Российской Федерации от 16 февраля 2008 г. N 87.

Согласно части 2 статьи 8.3 Кодекса при проведении капитального ремонта объектов капитального строительства если сметная стоимость капитального ремонта, фиксируемого с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектов Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектами Российской Федерации, муниципальных образований составляет более 50 процентов, превышает десять миллионов рублей, указанная сметная стоимость подлежит проверке сметной стоимости в случаях, установленных пунктом 27(4) Положения об организации и проведении государственной экспертизы проектной документации и результатов инженерных изысканий, утвержденных постановлением Правительства Российской Федерации от 5 марта 2007 г. N 145 (далее — Положение N 145).

Пунктом 27(3) Положения N 145 установлено, что при проверке сметной стоимости капитального ремонта объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации проводится изучение и оценка соответствия указанных в абзаце первом пункта 27(3) расчетов физическим объемам работ, включенным в ведомость объемов работ и в дефектный акт по состоянию на дату обследования.

Пунктом 16(4) Положения N 145 предусмотрено, что для проведения проверки сметной стоимости капитального ремонта объектов капитального строительства (в случае, если такие работы не связаны со строительством или реконструкцией объекта капитального строительства) представляется в том числе проектная документация на объект капитального строительства в соответствии с требованиями (в том числе к составу и содержанию разделов документации), установленными законодательством Российской Федерации (подпункт «г» пункта 13), а также дефектный акт по состоянию на дату обследования.

При представлении для проведения проверки сметной стоимости капитального ремонта объекта капитального строительства одновременно со сметой на капитальный ремонт объекта капитального строительства проектной документации на объект капитального строительства и (или) результатов инженерных изысканий, выполняемых для подготовки такой проектной документации, для определения размера платы за проведение проверки сметной стоимости капитального ремонта применяется положение пункта 51(1) Положения N 145.

В случае если для проведения проверки сметной стоимости капитального ремонта объекта капитального строительства за исключением многоквартирных домов (общего имущества в многоквартирных домах) представляется одновременно со сметой на капитальный ремонт объекта капитального строительства дефектный акт, то для определения размера платы за проведение проверки сметной стоимости капитального ремонта применяется положение пункта 57(2) Положения N 145.

За проведение проверки сметной стоимости капитального ремонта многоквартирных домов (общего имущества в многоквартирных домах), осуществляемой без проведения государственной экспертизы результатов инженерных изысканий и оценки соответствия проектной документации, в соответствии с пунктами 57 и 57(3) Положения N 145 взимается плата в размере 24 тыс. рублей, в т.ч. НДС.

Вместо с тем, отдельно следует рассматривать вопрос о порядке расчета стоимости проверки сметной стоимости капитального ремонта автомобильных дорог.

Учитывая, что при капитальном ремонте автомобильных дорог на проверку сметной стоимости одновременно со сметой на капитальный ремонт предоставляются проектная документация и материалы инженерных изысканий, обязательность разработки которых предусмотрена подпунктом 5 пункта 3 Классификации работ по капитальному ремонту, ремонту и содержанию автомобильных работ, утвержденной приказом Минтранса России от 16 ноября 2012 г. N 402, для определения размера платы за проведение такой проверки применяется и положение пункта 57(1) Положения N 145.

В целях однозначного толкования Положения N 145 в настоящее время Минстрой России подготавливает соответствующие уточнения.

Источник

Контрольные проверки объемов и стоимости выполненных работ в строительстве

Все о проверке достоверности определения сметной стоимости строительства и даже больше! Вы уверены, что делаете все правильно? Выдержки из пособия для ознакомления.

Смотрите дополнительно авторский видео-материал Павла Горячкина с ответами на все вопросы о контрольных проверках в строительстве. Основные виды бюджетных нарушений условий государственных (муниципальных) контрактов на строительство, требований к их исполнению и изменению.

Основания для возмещения ущерба на основании представления, предписания органа государственного (муниципального) финансового контроля.

Применение сметных нормативов, индексов пересчета, обязательных требований и правил. Проверка наличия, состава и содержания проектно-сметной, исполнительной и организационно-распорядительной документации

Камеральные и выездные проверки, контрольные обмеры

Проверка обоснованности цены конструктивных решений (элементов), комплексов (видов) работ

Проверка обоснованности замены материалов и оборудования в процессе исполнения контракта. Проверка правомерности и обоснованности изменения цены контракта. Проверка обоснованности сметных цен на материалы. Обоснованность оплаты лимитированных и отдельных работ и затрат. Затраты на перевозки. Целевое и эффективное использования средств при капитальном ремонте.

Отдельно рассмотрены процедуры организации и проведения строительного контроля при строительстве, реконструкции, капитальном ремонте объектов капитального строительства.

Рекомендации направлены на оказание практической помощи при проведении контрольных проверок, предупреждения и выявления возможных нарушений при расчетах за выполненные работы, в том числе в рамках осуществления контроля в финансово-бюджетной сфере.

При решении спорных вопросов определения сметной стоимости строительства и расчетов за выполненные строительно-монтажные работы, в том числе в системе государственных закупок.

При претензиях контролирующих, фискальных и правоохранительных органов, при квалификации и вменяемых административных и уголовных правонарушений, таких как «хищение», «нецелевое расходование бюджетных средств», «халатность», «неосновательное обогащение», «превышение должностных полномочий» и др.

«Это нужно всем — и тем, кто проверяет и тем, кого проверяют! Рассматриваются основные особенности, требования проверяющих органов и наиболее спорные вопросы определения сметной стоимости строительства, реконструкции и капитального ремонта, а также расчетов за выполненные работы. Данные Методические рекомендации направлены на оказание практической помощи заказчикам и подрядчикам, органам финансового контроля, строительного контроля и надзора, строительным экспертам при проведении контрольных проверок, предупреждения, выявления и обоснования возможных нарушений при расчетах за выполненные работы, в том числе в рамках осуществления контроля в финансово-бюджетной сфере, а также при проведении строительно-технических и бухгалтерско-экономических экспертиз, оперативно-розыскных и следственных мероприятий правоохранительных органов».

Президент Союза инженеров-сметчиков Павел Горячкин

Сборник методических материалов по проведению контрольных проверок объемов и стоимости выполненных работ в строительстве.

Сборник методических материалов по проведению контрольных проверок объемов и стоимости выполненных работ в строительстве.

Новая редакция от 30.01.2020 г. С учетом изменений и дополнений/ 639 стр. PDF файл 7.41 Мб/ П.В. Горячкин. Союз инженеров-сметчиков. 2020 г.

Это означает, что после приобретения Пособия, Вы сможете регулярно в течение года получать обновления без доплаты, и оно всегда будет у Вас в актуальном состоянии. Смотрите также методическое пособие для сметчика, куда данный материал в полном объеме уже входит!

Все о проверках в строительстве!

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ по отдельным вопросам проведения контрольных проверок объемов и стоимости выполненных работ в системе исполнения государственных (муниципальных) контрактов, договоров, предметом которых является выполнение работ по строительству, реконструкции, капитальному ремонту, сносу объекта капитального строительства.

Обновления Пособия будут появляться не реже одного раза в месяц.

Содержание (состав файлов)

- Общие положения по контролю

- Основные документы по контролю в финансово-бюджетной сфере, в сфере осуществления закупок строительных работ для обеспечения государственных (муниципальных) нужд

- Объекты государственного (муниципального) финансового контроля. Квалификация бюджетных нарушений

- Цели и задачи контрольной проверки

- Предмет и основные вопросы контрольной проверки

- Состав обмерных работ

- Проверка обоснования начальной (максимальной) цены контракта при осуществлении закупок в сфере градостроительной деятельности

- Применение Федеральных единичных расценок (ФЕР)

- Применение индексов изменения сметной стоимости

- Нецелевое использование бюджетных средств, субсидий, субвенций, иных межбюджетных трансфертов из Федерального бюджета

- Проверка применения коэффициентов, учитывающих более сложные условия производства работ

- Проверка составления Сметы контракта и расчетов по ней

- Проверка обоснованности цены конструктивных решений (элементов), комплексов (видов) работ

- Проверка актов о приемке выполненных работ (форма № КС-2), общих и специальных журналов работ, исполнительной документации

- Контрольная проверка в части сметной стоимости строительства (проверка достоверности определения сметной стоимости)

- Квалификация «экономии подрядчика»

- Проверка обоснованности замены материалов и оборудования в процессе исполнения контракта

- Проверка правомерности и обоснованности изменения цены контракта

- Проверка обоснованности сметных цен на материалы, изделия и конструкции, оборудование

- Проверка учета давальческих материалов (материалов заказчика)

- Проверка промежуточной оплаты незаконченных конструктивных элементов и видов (комплексов) работ

- Проверка расчетов за временные здания и сооружения, дополнительные затраты при производстве строительно-монтажных (ремонтно-строительных) работ в зимнее время, прочих работ и затрат

- Контрольная проверка выполнения земляных работ

- Проверка актов на скрытые работы

- Проверка дополнительных затрат на перевозку грузов – строительного мусора, грунта, материалов

- Проверке целевого и эффективного использование средств регионального оператора, сформированных за счет взносов на капитальный ремонт

- Контрольная проверка размера предельной стоимости услуг и (или) работ по капитальному ремонту общего имущества в многоквартирных домах

- Проверка пусконаладочных работ

- Общие выводы по результатам контрольных проверок

***

- Методические рекомендации по организации и проведению выездных проверок на объектах капитального строительства

- Проведение строительного контроля при строительстве, реконструкции, капитальном ремонте объектов капитального строительства

- Рекомендации по выборочной проверке соответствия выполняемых строительно-монтажных работ рабочей и проектной документации.

Основные особенности, требования проверяющих органов и наиболее спорные вопросы определения сметной стоимости строительства, реконструкции и капитального ремонта, а также расчетов за выполненные работы рассматриваются в данной методике проверки смет, выполненных работ и расчетов по контрактам.

Источник

Проверка смет

Проверка смет

Проверка сметной документации при тендерных закупках является одним из основных этапов во время заключении контракта на строительство множества объектов. О том, как проверить смету самостоятельно, и о проверке сметной документации по ОКПД 2 существуют специализированная литература и ресурсы.

В тексте данной статьи будут кратко освещены принципы и положения о проверке тендерных смет.

Проверка сметной документации по ОКПД 2

Проверка сметы может также носить название экспертизы. Обычно экспертизу предпочитают проводить все Заказчики и Застройщики, которые планируют строительство того или иного объекта.

Особенно необходима проверка сметной документации при тендерных закупках. Поэтому не удивительно, что в Общероссийском классификаторе продукции по видам экономической деятельности, или в ОКПД 2, существует даже кодировка по предоставлению услуг по проведению экспертизы.

На рисунке 1 приведен код на проверку сметной документации по ОКПД 2. Следует отметить, что в состав данной услуги не входят работы по проектированию и проектным изысканиям для объектов атомной энергетики. Код для данных видов работ имеет другое числовое значение.

Рисунок 1. Код по ОКПД 2

Экспертиза проектно-сметной документации заключается в глубоком и внимательном изучении всех позиций предоставленной сметы, что позволяет максимально точно отразить реальную сметную стоимость строительно-монтажных работ на любом объекте. Кроме того, при проведении экспертизы могут возникнуть такие замечания, как исправить название проверенной сметы или откорректировать список утверждающих и согласовывающих лиц.

При этом следует отметить, что существует возможность прохождения как государственной, так и негосударственной экспертизы. Согласно статье 49 Градостроительного Кодекса РФ государственная экспертиза проверки сметы обязательно должна производиться, если планируется строительство объектов обороны и безопасности, объектов культурного наследия, объектов воздушного и железнодорожного транспорта и т.д.

Негосударственная экспертиза может проводиться в целях избегания дальнейших споров между Заказчиком и Подрядчиками, а также в целях исключения различных ошибок при проведении расчетов и неправомерного завышения стоимости услуг и материалов, включенных в состав сметной формы. Затраты на проверку сметной документации по КОСГУ также включаются в бухгалтерские документы, поэтому не должны вызывать затруднений при оформлении.

О том, по какому виду расходов отражать в бухгалтерских документах проверку сметной документации в КОСГУ 2019 и проверку сметной документации в КОСГУ 2020, следует уточнять у экспертов в бухгалтерской деятельности и у компетентных в данной области органов.

Однако чаще всего такого рода кодировки и виды расходов являются универсальными. Таким образом, проверка смет администрации Тулы и любого другого города России, скорее всего, будут отражаться в отчетах под одинаковыми шифрами.

Как проверить смету самостоятельно

Как отмечалось выше, проверка сметной документации и прохождение экспертизы не всегда является обязательным. Однако это не означает, что проверка смет не должна производиться.

В связи с этим возникают логичные вопросы о том, как проверить смету подрядчика или как проверить смету на ПИР. Кроме этого, также вопрос о том, проверяет ли сметы Заказчика и Генподрядчика специалист сметного дела в подрядной или субподрядной организации, является актуальным для большинства сметчиков.

Проверка смет — это сложный многоуровневый процесс, требующий от сметчика высокой квалификации и знаний всех действующих нормативов и документов в ценообразовании. При проведении проверки пристальное внимание уделяется не только соответствию сметных объемов объемам той документации, на основании которой был составлен сметный расчет. Также проверке подлежит соответствие и достоверность примененных сметных цен как на работы и услуги, так и на материалы и оборудование. Кроме этого соответствие оформления сметы утвержденным стандартам данного вида документации также подлежит проверке.

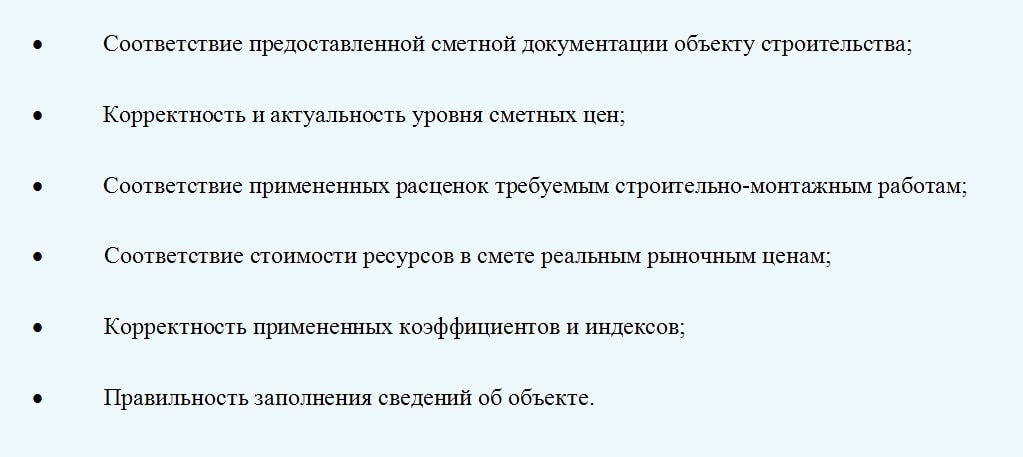

На рисунке 2 приведены основные пункты, на которые следует обратить внимание, если возникает вопрос, как проверить смету. Однако следует отметить, что этот список является упрощенным и кратким и может быть расширен для каждой отдельной сметной формы индивидуально.

Рисунок 2. Проверка смет

При этом проверка сметы должна производиться не только при возникновении вопроса, как проверить смету Подрядчика. Проверке подлежат все сметные формы, предоставленные Заказчиком, Застройщиком или Генподрядчиком в том числе.

Таким образом, все стороны, участвующие в строительстве, должны согласовать любую сметную форму, что позволит в дальнейшем избежать споров и недопонимания. Помимо этого, следует также иметь в виду, что проверка сметы проводится, как правило, в несколько этапов.

Первым этапом обычно производится проверка сметы в части примененных расценок. В данном процессе важно обратить внимание на соответствие нормы из сметной нормативной базы и того строительного процесса, который эта норма отражает. Наиболее внимательному анализу подвергается состав работ примененной нормы и состав ресурсной части расценки.

Кроме этого, во время такого процесса, как проверить смету, следует также выявлять несоответствие стоимости материалов. Иногда случается такое, что в состав сметной формы включена завышенная цена на тот или иной материал. Однако прежде, чем указывать на это в замечаниях к смете, следует проанализировать существующую ситуацию на рынке строительных материалов.

Экономическая ситуация на рынке зачастую складывается так, что завышенные цены в сметной форме обоснованы прогнозированием уровня инфляции. Особенно это касается проверки смет на объекты, строительство которых планируется в течение долгого времени. В данном случае завышение является вполне оправданным и обоснованным, поэтому из состава сметной формы обычно не исключается.

Тот же принцип лежит и при проверке сметы в части лимитированных затрат. В итоговую часть сметной формы часто включаются суммы на непредвиденные и дополнительные расходы, а также прочие затраты, которые могут возникнуть во время производства строительно-монтажных работ. Каждая из сумм должна быть обоснована и опираться на действующие нормативные документы.

Таким образом, проверка сметной документации и при тендерных закупках, а также при отсутствии проведения торгов и тендеров является достаточно сложным процессом. Проверки должны производиться высококвалифицированными специалистами, что позволит достичь максимально точной и обоснованной стоимости строительно-монтажных работ на любом объекте.

Источник