Расчет экономического эффекта при ремонте оборудования

Курсовая работа: Расчет экономического эффекта от производства и эксплуатации модернизированного оборудования

Название: Расчет экономического эффекта от производства и эксплуатации модернизированного оборудования Раздел: Рефераты по экономике Тип: курсовая работа Добавлен 10:09:18 30 мая 2010 Похожие работы Просмотров: 3101 Комментариев: 14 Оценило: 2 человек Средний балл: 5 Оценка: неизвестно Скачать

Расчет экономического эффекта от производства и эксплуатации модернизированного оборудования

I. Стадия производства

Дополнительные капитальные вложения в основные фонды, тыс. руб.

Дополнительные капитальные вложения в НИОКР, тыс. руб.

Годовой объём выпуска оборудования, ист/год

Трудоёмкость работ, нормо-ч

Средний разряд работ

Отпускная цена базового оборудования выше(+)/ ниже(–) цены нового оборудования на%

Процент потерь рабочего времени на ремонтно-профилактические работы 5%

Коэффициент загрузки оборудования:

— по мощности 0,98

— потерь в сети 1,1

Норматив затрат на текущий ремонт 5% (запчасти)

Тариф на электроэнергию, 1,4 руб./кВт.ч

Количество текущих ремонтов в год 4

технических обслуживании в год 8

Трудоёмкость текущего ремонта на 1 рэ 1,5 ч/рэ

технического обслуживания на 1 рэ 0,2 ч/рэ

ЧТС сдельщика 21 руб./ч

повременщика 20,8 руб./ч ремонтника 6000 руб./мес

Эффективный фонд времени 1 рабочего 1800

Целью модернизации, т.е. внесению изменений в конструкцию электрической части действующего оборудования, является повышение его технического уровня и улучшение его технико-экономических характеристик.

Для обоснования экономической целесообразности производства модернизированного оборудования необходимо провести расчет показателей сравнительной экономической эффективности, т. к. здесь сравниваются два варианта – до и после модернизации оборудования (базовый и новый).

1. Экономический расчет на стадии производства

Сравнение вариантов производства оборудования произведем по удельным приведенным затратам, которые определяются по формуле:

где – полная себестоимость единицы i-го варианта оборудования, руб./шт.;

– удельные капитальные вложения по i-му варианту оборудования, руб./шт.

Годовой экономический эффект от производства модернизированного оборудования показывают экономию затрат производителя и рассчитывается следующим образом:

где – удельные приведенные затраты соответственно по базовому и новому вариантам, руб./шт.;

– годовой объем выпуска оборудования по новому варианту, шт./год.

1.1 Расчет капитальных вложений

К капитальным вложениям относятся единовременные затраты предприятия на производство продукции. Они включают в себя стоимость производственных площадей, затраты на приобретение оборудования, затраты на его транспортировку, фундамент, монтажно-наладочные работы, а также на научно-исследовательские и опытно-конструкторские работы, связанные с созданием и внедрением оборудования – продукции. Составляющие капитальных затрат, одинаковые в сравниваемых вариантах, можно не учитывать, поэтому в расчете эффективности учитываются только дополнительные капвложения в производство данного варианта техники:

где – дополнительные капвложения в научно-исследовательские и опытно-конструкторские работы, руб.;

– дополнительные капвложения в основные фонды (оборудование, производственные площади), руб.

Удельные капвложения в расчете на единицу продукции определяется:

Расчет капвложений ведется в данном случае только для нового варианта. Т.к. базовый вариант не связан с дополнительными капитальными затратами, то значение Кб следует принять равным 0 (Кб = 0).

1.2 Расчет себестоимости нового (модернизированного) оборудования

Себестоимость продукции – это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме.

Себестоимость единицы оборудования определяется путем калькуляции затрат по следующим статьям:

1 статья . Материалы

Затраты на материалы рассчитываются по каждому их виду на основании действующих норм расхода и оптовой цены с добавлением транспортно-заготовительных расходов.

где – норма расхода i-го материала на единицу продукции; м, кг;

– цена за единицу i-го материала; руб./м, руб./кг;

– количество наименований используемых материалов;

– стоимость реализуемых отходов (в нашей курсовой работе ).

2 статья . Покупные комплектующие изделия и полуфабрикаты

где – норма расхода i-го комплектующего изделия на единицу продукции, шт.;

– цена за единицу i-го комплектующего изделия, руб./шт.;

m – количество наименований комплектующих изделий.

3 статья . Основная зарплата производственных рабочих

где – трудоемкость работ (норма времени), нормо-ч;

– часовая тарифная ставка рабочего среднего разряда (стоимость одного нормо – часа), руб./ч;

– процент премии, %;

– районный коэффициент, %.

4 статья . Дополнительная зарплата производственных рабочих

К дополнительной зарплате относятся выплаты предусмотренные законодательством о труде и коллективными договорами за непроработанное время:

– очередные и дополнительные отпуска

– оплата льготных часов и т.д.

где – процент дополнительной зарплаты, %.

5 статья . Отчисления на социальные нужды

Это отчисления в пенсионный фонд, фонд социального страхования, фонд медицинского страхования и на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

где – ставка процент отчисления на социальные нужды, %.

6 статья . Общепроизводственные расходы

Общепроизводственные расходы включают в себя:

– расходы на содержание и эксплуатацию оборудования – РСЭО (зарплата вспомогательных рабочих, обслуживающих оборудование, вспомогательные материалы, электроэнергия, вода, текущий ремонт оборудования, амортизация, затраты на внутрицеховой транспорт, МБП и т.п.).

– цеховые расходы (зарплата цехового управленческого и обслуживающего персонала, содержание зданий и сооружений цеха, их текущий ремонт, амортизация, расходы на охрану труда, МБИ, БРИЗ и т.п.).

или

где – норматив (процент) расходов на содержание и эксплуатацию оборудования, %;

– норматив (процент) цеховых расходов, %;

– норматив общепроизводственных расходов, %.

7 статья . Общехозяйственные (общезаводские) расходы

Это затраты, связанные с управлением предприятием и организации производства в целом

где – норматив общехозяйственных расходов, %.

Производственная себестоимость показывает текущие затраты предприятия только на производство единицы продукции, оборудования

8 статья . Внепроизводственные расходы (коммерческие)

Это расходы связанные с реализацией продукции, т.е. на упаковку, тару, складирование, хранение, рекламу, сбыт и т.п.

где – норматив внепроизводственных расходов, %.

Полная себестоимость нового оборудования определяется по формуле:

Результаты расчета сводим в таблицу 1.

Таблица 1 – Калькуляция себестоимости нового оборудования

Источник

Оценка эффективности ремонтного обслуживания производства

материал предоставил СИДОРОВ Александр Владимирович

Основной целью ремонтной службы (РС) предприятия является поддержание работоспособного состояния оборудования с обеспечением минимального уровня затрат на техническое обслуживание и ремонт (ТОиР).

Действенная методика оценки эффективности ремонтного обслуживания производства позволяет не только качественно выполнять анализ системы ТОиР, результативности деятельности РС, обеспечивать информационное сопровождение процесса принятия решений, но и оперативно выявлять имеющиеся недостатки, определять пути совершенствования и развития.

Различают технические и экономические подходы к оценке эффективности РС предприятия. Технические подходы [1] направлены на оценку показателей, характеризующих работоспособность оборудования. Экономические подходы [2] ориентированы на сопоставление затрат на ТОиР и потерь производства, обусловленных состоянием оборудования.

В настоящее время вопрос обобщённой технико-экономической оценки эффективности ремонтного обслуживания производства, которая бы позволяла выполнять комплексный анализ результативности системы ТОиР оборудования, следует отнести к разряду проработанных недостаточно.

В связи с этим предложен подход к комплексной технико-экономической оценке эффективности ремонтного обслуживания производства, объединяющий и совершенствующий существующие методики [1, 2, 3, 4].

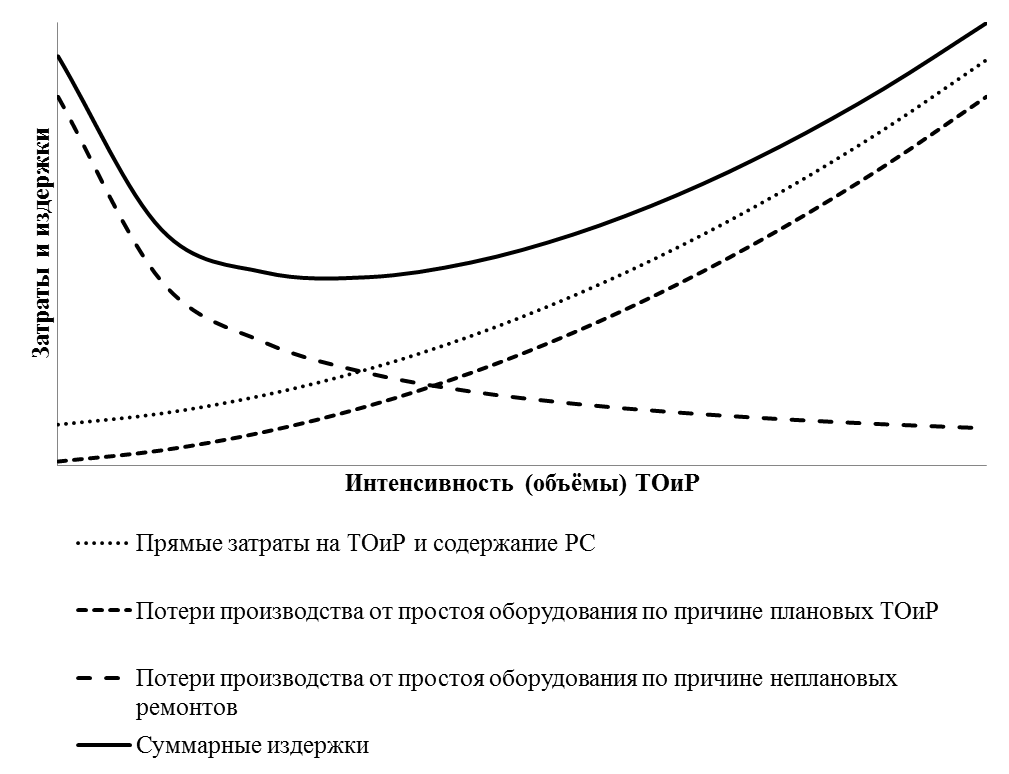

Комплексная технико-экономическая оценка эффективности системы ТОиР включает рассмотрение и сопоставление прямых и косвенных затрат (издержек), обусловленных ремонтным обслуживанием производства и состоянием оборудования.

Прямые затраты на ТОиР оборудования, в том числе на содержание РС, (ПЗ) являются возрастающей функцией интенсивности (объёма) ТОиР оборудования.

Издержки, обусловленные потерями производства, (ПП) являются суммой двух функций:

потерь производства от простоя оборудования по причине выполнения плановых ТОиР, которые являются возрастающей функцией интенсивности (объёма) ТОиР оборудования;

потерь производства от простоя оборудования по причине выполнения неплановых ремонтов (устранения аварийных отказов), которые являются убывающей функции интенсивности (объёма) ТОиР оборудования. Сюда же включаются потери производства, обусловленные снижением производительности оборудования и качества выпускаемой продукции (брак).

Кривая суммарных издержек имеет минимум (рисунок 1) – оптимум РС. Поиск оптимума РС является математической постановкой задачи формирования эффективной системы ТОиР оборудования.

Рисунок 1 – Характерное поведение кривых затрат и издержек на ТОиР

В качестве технического показателя, характеризующего обеспечение работоспособности оборудования, используется расширенный показатель общей эффективности оборудования (Overall Equipment Effectiveness, OEE).

Факторы ОЕЕ включают в себя три критерия эффективности:

доступность (Availability, A);

производительность (Performance, P);

качество (Quality, Q).

OEE-анализ отталкивается от общего времени работы предприятия (Plant Operating Time, POT) и исследует его потери по трём основным категориям:

потери на остановки (Down Time Loss, DTL);

потери в скорости (производительности) (Speed Loss, SL);

потери в качестве (Quality Loss, QL).

Критерий доступности анализирует потери на остановки (DTL), включающие в себя любые плановые и неплановые простои. Рабочее время, оставшееся после учёта простоев, называется операционным временем (Operating Time, OT):

Расчёт критерия доступности:

Критерий производительности учитывает потери в скорости (SL), которые включают факторы, вызывающие снижение производительности оборудования. Расчёт критерия производительности:

P = ICT / (OT / TP) = (TP / OT) / IRR,

где ICT – идеальное время цикла (Ideal Cycle Time) – теоретическое минимальное время, необходимое для выпуска единицы продукции; IRR – идеальная норма производства (Ideal Run Rate) – теоретически максимальное количество продукции, производимое в единицу времени (величина, обратная ICT); TP – выпуск продукции (Total Pieces) – фактическое количество единиц продукции, выпущенное за операционное время OT.

Критерий качества учитывает потери в качестве (QL), которые включают в себя производство продукции, несоответствующей стандартам. Расчёт критерия качества:

где GP – выпуск годной продукции (Good Pieces) – фактическое количество единиц годной продукции, выпущенное за операционное время OT.

Расчёт OEE осуществляется следующим образом:

В качестве экономического показателя, характеризующего выполнение предприятием производственных задач, используется суммарная стоимость произведенной продукции (ССПП), изготавливаемой предприятием для продажи.

ССПП может быть выражена через ОЕЕ следующим образом:

ССПП = ∑ (ОЕЕ × РОТ × IRR × PRICE),

где PRICE – цена единицы продукции, изготавливаемой предприятием для продажи.

ПП = ∑ ([1 – ОЕЕ] × РОТ × IRR × PRICE).

Для комплексной технико-экономической оценки эффективности ремонтного обслуживания производства предлагается использовать показатель относительных издержек на ТОиР (ОИТОиР), экономический смысл которого заключается в установлении доли издержек на ТОиР оборудования на единицу стоимости продукции, изготавливаемой предприятием для продажи:

При этом первое слагаемое в формуле учитывает прямые затраты на выполнение работ по ТОиР и содержание РС, а второе – характеризует издержки, обусловленные потерями производства (времени, производительности, качества). Минимизация ОИТОиР формулирует направление совершенствования системы ТОиР и свидетельствует о повышении эффективности ремонтного обслуживания производства.

– полная себестоимость единицы i-го варианта оборудования, руб./шт.;

– полная себестоимость единицы i-го варианта оборудования, руб./шт.; – нормативный коэффициент эффективности капвложений;

– нормативный коэффициент эффективности капвложений; – удельные капитальные вложения по i-му варианту оборудования, руб./шт.

– удельные капитальные вложения по i-му варианту оборудования, руб./шт.

– удельные приведенные затраты соответственно по базовому и новому вариантам, руб./шт.;

– удельные приведенные затраты соответственно по базовому и новому вариантам, руб./шт.; – годовой объем выпуска оборудования по новому варианту, шт./год.

– годовой объем выпуска оборудования по новому варианту, шт./год.

– дополнительные капвложения в научно-исследовательские и опытно-конструкторские работы, руб.;

– дополнительные капвложения в научно-исследовательские и опытно-конструкторские работы, руб.; – дополнительные капвложения в основные фонды (оборудование, производственные площади), руб.

– дополнительные капвложения в основные фонды (оборудование, производственные площади), руб.

– норма расхода i-го материала на единицу продукции; м, кг;

– норма расхода i-го материала на единицу продукции; м, кг; – цена за единицу i-го материала; руб./м, руб./кг;

– цена за единицу i-го материала; руб./м, руб./кг; – процент транспортно-заготовительных расходов, %;

– процент транспортно-заготовительных расходов, %; – количество наименований используемых материалов;

– количество наименований используемых материалов; – стоимость реализуемых отходов (в нашей курсовой работе

– стоимость реализуемых отходов (в нашей курсовой работе  ).

).

– норма расхода i-го комплектующего изделия на единицу продукции, шт.;

– норма расхода i-го комплектующего изделия на единицу продукции, шт.; – цена за единицу i-го комплектующего изделия, руб./шт.;

– цена за единицу i-го комплектующего изделия, руб./шт.;

– трудоемкость работ (норма времени), нормо-ч;

– трудоемкость работ (норма времени), нормо-ч; – часовая тарифная ставка рабочего среднего разряда (стоимость одного нормо – часа), руб./ч;

– часовая тарифная ставка рабочего среднего разряда (стоимость одного нормо – часа), руб./ч; – процент премии, %;

– процент премии, %; – районный коэффициент, %.

– районный коэффициент, %.

– процент дополнительной зарплаты, %.

– процент дополнительной зарплаты, %.

– ставка процент отчисления на социальные нужды, %.

– ставка процент отчисления на социальные нужды, %. или

или

– норматив (процент) расходов на содержание и эксплуатацию оборудования, %;

– норматив (процент) расходов на содержание и эксплуатацию оборудования, %; – норматив (процент) цеховых расходов, %;

– норматив (процент) цеховых расходов, %; – норматив общепроизводственных расходов, %.

– норматив общепроизводственных расходов, %.

– норматив общехозяйственных расходов, %.

– норматив общехозяйственных расходов, %.

– норматив внепроизводственных расходов, %.

– норматив внепроизводственных расходов, %.