Курсовая работа: Калькуляция себестоимости эксплуатации автомобиля (ЗИЛ-4331)

| Название: Калькуляция себестоимости эксплуатации автомобиля (ЗИЛ-4331) Раздел: Рефераты по транспорту Тип: курсовая работа Добавлен 15:54:05 19 марта 2011 Похожие работы Просмотров: 8857 Комментариев: 14 Оценило: 3 человек Средний балл: 4.7 Оценка: неизвестно Скачать | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| № п/п | Показатели | Марка автомобиля | |

| 1 | Грузоподъемность автомобиля, т. | q | 6 |

| 2 | Коэффициент использования грузоподъемности | γ | 0,9 |

| 3 | Среднесуточный пробег, км. | Lсс | 222 |

| 4 | Дни работы в году | Др | 305 |

| 5 | Коэффициент выпуска автомобиля на линию | αβ | 0,74 |

| 6 | Средняя длина ездки с грузом, км. | lср | 14 |

| 7 | Балансовая стоимость, тыс. руб. | Сб | 150 |

| 8 | Коэффициент использования пробега | β | 0,68 |

| 9 | Время погрузки-разгрузки на 1 т., мин. | tп-р | 0,16 |

| 10 | Средняя техническая скорость, км/ч | Vт | 26 |

| 11 | Время в наряде, ч. | Tн | 10,3 |

| 12 | Категория условий эксплуатации | III |

1. Статьи затрат

Себестоимость – это все затраты, связанные с производством и реализацией, выраженные в денежных единицах.

Смета – это определение величин затрат по каждой статье, а калькуляция – это вычисление величины затрат по каждой статье, приходящихся на единицу продукции.пути снижения себестоимости.

2. Амортизация на восстановление

Износ— изменение размеров, формы,массыили состояния поверхностиизделияили инструмента вследствие разрушения (изнашивания) поверхностного слоя изделия притрении.

Износ можно рассматривать какмеханический процесс, осложнённый действием физических и химических факторов, вызывающих снижение прочности микрообъёмов поверхностного слоя.

Поусловиям внешнего воздействияна поверхностный слой различают износ:

абразивный(закрепленным или незакрепленным абразивом, газоабразивный, гидроабразивный)

Износ приводит к снижению функциональных качеств изделий и к потере их потребительской ценности. Увеличению износостойкости изделий способствуют как применение материалов с высокойизносостойкостью, так и конструктивные решения, обеспечивающие компенсацию износа, резервирование износостойкости, общее улучшение условий трения (применение высококачественныхсмазочных материалов, защиты от абразивного воздействия, например,наплавка,газотермическое напыление,металлизация).

Амортизация (финансы) — структура выплат, связанная с погашением финансовых заимствований.

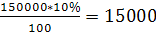

Амортизационные отчисления (А) рассчитываются по формуле:

А =

На =  — норма амортизации или величина обратная сроку службы автомобиля. Для расчета следует принять 7-10 %.

— норма амортизации или величина обратная сроку службы автомобиля. Для расчета следует принять 7-10 %.

Сб — балансовая стоимость.(150000 для автомобиля ЗИЛ-4331)

А =

3. Расчет затрат на топливо, шины, запасные части и материалы, смазочные материалы

Норма расхода-установленное стандартное значение расхода ресурса

рассчитать затраты на топливо, шины, запасные части и материалы, смазочные и обтирочные материалы, учитывая что на автомобилях применяются различные виды масел. Расчет должен быть выполнен с учетом соответствующих норм расхода для материалов каждого транспортного средства. Для расчета необходимо воспользоваться справочником «Нормы расхода ГСМ на автомобильном транспорте» Также нужно рассчитать прочие (внеплановые, дополнительные) расходы, связанные с вышеперечисленными затратами, которые составляют 8-10% от суммы всех затрат.

Для того, чтобы рассчитать затраты на материалы, нужно знать общий пробег автомобиля. Общий пробег автомобиля (Lобщ) рассчитываем по формуле:

lcc – среднесуточный пробег автомобиля, км;

Др – дни работы в году;

αв – коэффициент выпуска автомобиля на линию

3.1 РАСЧЕТ ЗАТРАТ НА ТОПЛИВО

Годовой расход топлива:

Тоб = Тл + Тб + Тс + Тз = 12526+3680+6085+927=23218

Тл – линейный расход топлива за годовой пробег

Тл = Нл*Lобщ/100, л

Нл – норма расхода топлива на 100 км для данной марки (25 л для автомобиля ЗИЛ 4331)

Тб – надбавка к автомобилю с бортовой платформой

Тл = 25*50105/100=12526 л

Р = 50105*0,68*0,9*6 = 183986 – годовой грузооборот

Тс – надбавка к автомобилю самосвалу

Тб = 2*183986/100 = 3680 л

Z – количество ездок за год,

Z = 50105*0,68/14 = 2434

Тс = 2,5*2434 = 6085

Тз – надбавка на зимний период эксплуатации

Тз = 0,0416*(Тл + Тб + Тс)

Тз = 0,0416*(12526 + 3680 + 6085) = 927

коэффициент 0,0416 учитывает увеличение расхода топлива на 10 % за 5 зимних месяцев

Затраты на топливо

где Ц – цена 1 л топлива Ц = 24 руб.

Зт = 24*23218 = 557232 руб.

3.2 РАСЧЕТ ЗАТРАТ НА ШИНЫ

Расход шин определяется по формуле:

Ш =

n – количество шин автомобиля 6 шин

Lш – амортизационный пробег шин (75000 км)

Ш =  = 4 шины.

= 4 шины.

Затраты на шины в год (общая стоимость)

где Ц – стоимость 1 шины для автомобиля, Ц = 7265 руб.

руб.

руб.

3.3 РАСЧЕТ ЗАТРАТ НА ЗАПАСНЫЕ ЧАСТИ И МАТЕРИАЛЫ

Затраты на запасные части и материалы в год определяются по формуле:

Сзчм =  * Ку * Ки

* Ку * Ки

Нзчм-норма расхода запасных частей и материалов в руб. на 1000 км.

Ку – коэффициент условий эксплуатации автомобиля, КУ = 1,25

Ки – коэффициент инфляции. Принимаем 1,12.

Сзчм =  * 1,25 * 1,12 = 163092

* 1,25 * 1,12 = 163092

3.4 РАСЧЕТ ЗАТРАТ НА СМАЗОЧНЫЕ МАТЕРИАЛЫ

М =  ; л.

; л.

Нм – норма расхода масла, л (смазок, кг.) на 100 л. общего расхода топлива

Затраты на масло:

Ц – цена 1 литра масла( 1 кг. смазки)

М =  = 1403 л.

= 1403 л.

М =  = 200 л.

= 200 л.

М =  = 75 л.

= 75 л.

М =  = 175 л.

= 175 л.

руб.

руб.

3.5 РАСЧЕТ ПРОЧИХ ЗАТРАТ

Принимаем, что прочие затраты составляют 10 % от основных затрат

руб.

руб.

Результаты расчетов по затратам материалов сводим в таблицу 2.

Затраты на материалы

| № п/п | Материалы | |

| 1 | Топливо | 557,232 |

| 2 | Шины | 29,060 |

| 3 | Запасные части и материалы | 163,092 |

| 4 | Смазочные материалы | 552,509 |

| 5 | Прочие затраты | 130,189 |

| ИТОГО: | 1432,082 |

Организация заработной платы

Заработная плата(разг.зарплата) —денежнаякомпенсация (об ином виде компенсаций практически неизвестно), которую работник получает в обмен за свойтруд. Тарифная система — совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий в зависимости от: сложности выполняемой работы, условий труда, природно-климатических условий, интенсивности труда, характера труда.Формами тарифной системы являются:сдельнаяиповременная. Основным различием между ними является лежащий в их основе способ учета затрат труда: при сдельной — учет количества произведенной продукции надлежащего качества, либо учет количества выполненных операций, при повременной — учет проработанного времени.Основная заработная плата щитается та которую работник получает без премий ,штрафов и т.д.. Дополнительная заработная плата-это то что работник получил за премии,переработку и т.д.. фонда оплаты труда-это основная и дополнительная заработная плата вместе.;

доплаты (Компенсационные доплаты(за работу в вечернее и ночное время;за сверхурочную работу;за работу в выходные и праздничные дни;за разъездной характер работы;несовершеннолетним работникам в связи с сокращением их рабочего дня;рабочим, выполняющим работы ниже присвоенного им тарифного разряда;при невыполнении норм выработки и изготовлении бракованной продукции не по вине работника;до среднего заработка в условиях, предусмотренных законодательством;рабочим в связи с отклонениями от нормальных условий исполнения работы;за работу по графику с разделением дня на части перерывами не менее 2 ч;за многосменный режим работы;за работу сверх нормативной продолжительности рабочего времени в период массовой приемки и закладки на хранение сельскохозяйственной продукции и др.) Стимулирующие доплаты (за высокую квалификацию (специалистам);за профессиональное мастерство (рабочим);за работу с меньшей численностью работников;за совмещение профессий (должностей);за расширение зон обслуживания или увеличение объема выполняемых работ;за выполнение обязанностей отсутствующего работника;бригадирам из числа рабочих, не освобожденных от основной работы;за ведение делопроизводства и бухгалтерского учета;за обслуживание вычислительной техники и др.));

Форма оплаты труда— механизм начисления заработной платы, обеспечивающий учет количества труда, затраченного работниками.

Тарифная система оплаты труда

Тарифная система — совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий в зависимости от: сложности выполняемой работы, условий труда, природно-климатических условий, интенсивности труда, характера труда.

Сдельная и повременная.Основным различием между ними является лежащий в их основе способ учета затрат труда: при сдельной — учет количества произведенной продукции надлежащего качества, либо учет количества выполненных операций, при повременной — учет проработанного времени.

Сдельная форма оплаты труда

Сдельная форма оплаты труда применяется в случаях, когда есть реальная возможность фиксировать количество показателей результата труда и нормировать его путем установления норм выработки и времени.

Прямая сдельная оплата труда— при ней оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

· ЕдинаятарифнаясеткаРФ — система разрядов, служащая для определения правильных соотношений между оплатой труда иквалификационнымуровнем работы работниковбюджетной сферы. ЕТС содержит в себе 18 разрядов и таким образом делит все виды работ, выполняемых в организациях, на 18 «видов», зависящих от сложности и квалификации. В ЕТС не входят должности высших государственных служащих (министры, зам министров). ЕТС введена постановлением РФ от 14 октября 1992 г. № 785 «О дифференциации в уровнях оплаты труда бюджетной сферы на основе Единой Тарифной Сетки»

«Единой» ЕТС также не является, так как заработная плата реально зависит от места работы (напр., работники районной администрации и системы образования с одинаковыми тарифными разрядами могут получать в 2-3 раза различающуюся заработную плату). В некоторых случаях различные надбавки («за выслугу лет», «занапряженность труда», «за работу с секретными материалами») в десять и более раз превышают тарифные ставки, установленные ЕТС.

Размертарифной ставки(оклада) заместителя руководителя устанавливается на 1-2 разряда ниже тарифной ставки (оклада) соответствующего руководителя.С 2000 года тарифные коэффициенты ЕТС сокращены с 10,7 до 4,5

Особую роль дляналоговиштрафовимеет тарифная ставка 1-го разряда ЕТС.

· Фонд оплаты труда водителей по повременной заработной плате составляет 172477 рублей.

Фонд оплаты труда водителей по сдельной заработной плате составляет 149930 рублей.

4. ЗАРАБОТНАЯ ПЛАТА ВОДИТЕЛЕЙ И РЕМОНТНЫХ РАБОЧИХ

затрата ремонт трудоемкость калькуляция

Заработная плата водителей и ремонтных рабочих формирует фонд оплаты труда (ФОТ) на автотранспортном предприятии.

От того на сколько правильно выбрана система оплаты труда и насколько справедливо организована, существенно зависит производительность труда рабочих, а значит и финансовый результат деятельности предприятия в целом. Поэтому большое значение имеет нормирование. Существует множество систем начисления заработной платы. В этом разделе требуется выбрать одну из двух систем оплаты: повременную или сдельную, а также рассчитать заработную плату ремонтных рабочих.

4.1. ЗАРАБОТНАЯ ПЛАТА ВОДИТЕЛЕЙ

4.1.1РАСЧЕТ ЧИСЛЕННОСТИ ВОДИТЕЛЕЙ

Рассчитаем численность водителей по формуле:

Nв =

АЧр = АДр * Тн = Др * Асс * αв * Тн = 305*10,3=305*1*0,74*10,3=2324 –

Асс – среднесписочное количество автомобилей

Фв — фонд рабочего времени. Фв = 1780 часов

Nв =

4.1.2 РАСЧЕТ ПОВРЕМЕННОЙ ЗАРАБОТНОЙ ПЛАТЫ ВОДИТЕЛЕЙ

Повременная заработная плата водителей осуществляется по неизменным тарифным ставкам в соответствии с классом водителя за фактически отработанное время.

ЗПосн.пов.вод. = АЧр * Тст. * Кд * Кп * Ку=2324*36,44*1,1*1,4*1,15=149980

Тст. – тарифная ставка, руб.

Кд – коэффициент доплат и надбавок (1,1)

Кп – коэффициент премии (1,4)

Ку – уральский коэффициент (1,15)

В настоящее время действует Постановление Правительства РФ «Об утверждении тарифных коэффициентов Единой тарифной сетки по оплате труда работников организаций бюджетной сферы» от 30.03.2000 г. № 284. В приложении Г дан примерный перечень профессий работников автотранспортного предприятия с указанием диапазона их разрядов, согласно единому справочнику работ и профессий, а далее в приложении Д приведены коэффициенты ЕТС для расчета часовых тарифных ставок, исходя из ставки 1 разряда. Рекомендуемое значение ставки 1 разряда – минимальной часовой тарифной ставки при курсовом проектировании 26,80 руб./час.

Используя приложения Г и Д, рассчитаем часовую тарифную ставку (Тст) водителя грузового автотранспорта по формуле:

Тст = минимальная часовая тарифная ставка * тарифный коэффициент к ставке 1 разряда для 5-го разряда

Тарифный диапазон, согласно приложения Г, для работника данной специальности составляет 2, принимаем разряд. Определяем тарифный коэффициент согласно приложения Д и, умножением минимального значения часовой тарифной ставки на определенный коэффициент, получаем

– тарифный коэффициент к ставке 1 разряда для n-го разряда

– минимальная часовая тарифная ставка, принятая на автотранспортном предприятии, руб.

Основная заработная плата водителей равна:

Заработная плата дополнительная составляет 13-17% от основной заработной платы.

ФОТ = ЗПосн + ЗПдоп=149980+22497=172477

Таким образом, фонд оплаты труда водителей по повременной заработной плате составляет 172477 рублей.

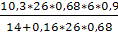

4.1.3 РАСЧЕТ СДЕЛЬНОЙ ЗАРАБОТНОЙ ПЛАТЫ ВОДИТЕЛЕЙ

Сдельная заработная плата водителей находится в прямой зависимости от количества и качества выполняемой работы, начисляется на основе нормативно-установленных сдельных расценок за единицу выполненной работы (за год):

ЗП.сд.вод. = См * Qгод + Сткм * Рткм= 0,018*1198+0,4*183986=73616

См – сдельная расценка за 1 тонну груза рассчитывается по формуле:

См =  ; руб.

; руб.

См =  =0,018 руб.

=0,018 руб.

Qгод – количество перевозимых тонн за год;

Qгод =  *Др; т

*Др; т

Qгод =  *305=1198 т.

*305=1198 т.

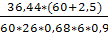

Сткм – сдельная расценка за 1 ткм:

Сткм =  , руб.

, руб.

Сткм =  =0,4 руб.

=0,4 руб.

Рткм – годовой грузооборот, ткм;

Рткм = Lобщ * β * q * γ

ЗПосн.сд.вод. = ЗП.сд.вод. * Кд * Кп * Ку=73616*1,1*1,4*1,15=130374

Заработная плата дополнительная составляет 13-17% от основной заработной платы.

ФОТ = ЗПосн + ЗПдоп=130374+19556=149930

Таким образом, фонд оплаты труда водителей по сдельной заработной плате составляет 149930 рублей.

Из рассчитанной сдельной и повременной заработной платы выбирается наибольший фонд оплаты труда.

Выбираем повременную заработную плату = 172477 руб.

Рассчитаем среднемесячную зарплату водителя:

ЗПмес =  , руб.

, руб.

ЗПмес =  =10568 руб.

=10568 руб.

4.2 ЗАРАБОТНАЯ ПЛАТА РЕМОНТНЫХ РАБОЧИХ

У ремонтных рабочих заработная плата определяется как повременная, т.к. результат их труда трудно выразить в количественных нормах, необходимо стимулировать не количество, а качество выполняемых работ. Труд ремонтных рабочих оценивается по тарифным ставкам и типовым положениям по оплате труда и премировании на предприятии.

Тст – тарифная ставка, руб.

Кд – коэффициент доплат и надбавок (10 %)

Кп – коэффициент премии (40)

Ку – уральский коэффициент.15

Т – трудоемкость равная сумме времени затрачиваемого на ЕО, ТО1, ТО2, СО,

ТР и диагностику, ч/ч.

4.2.1 РАСЧЕТ ОБЩЕЙ ТРУДОЕМКОСТИ РАБОТ РЕМОНТНЫХ РАБОЧИХ

Трудоемкость работ ремонтных рабочих рассчитываем по формуле:

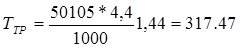

Т = Тео + Тто1 + Тто2 + Ттр + Тд=183+36,4+40,37+317,47+31,75=608,99

Тео = АДр * Нео=305*0,60=183 (Нео – норма трудоемкости ежедневного осмотра для автомобиля, чел-час. – 0,60 для автомобиля ЗИЛ-4331.) Тто1 = Nто1 * Нто1=10,4*3,5=36,4 (Нто1 – норма трудоемкости ТО1(3,5 для автомобиля ЗИЛ-4331), Nто1 – количество ТО1(10,4 для автомобиля ЗИЛ-4331);

Nто1 =  – Nто2;

– Nто2;

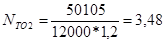

Lто1 – пробег до ТО1 –Для автомобиля ЗИЛ-4331).

Nто1 =  – 3,48=10,4

– 3,48=10,4

(  – норма трудоемкости ТО2, Nто2 – количество ТО2):

– норма трудоемкости ТО2, Nто2 – количество ТО2):

;

;

К1 – коэффициент учитывающий условия

эксплуатации равный = (1,2 для автомобиля ЗИЛ-4331)

– пробег до ТО2 – 12000 для автомобиля ЗИЛ-4331).

– пробег до ТО2 – 12000 для автомобиля ЗИЛ-4331).

Тсо = 0,2 * 40,37=8,07

где

К1 = – коэффициент условий эксплуатации (приложение З)

К2 = — коэффициент модификации ПС (приложение И)

К3 = – коэффициент природно-климатических условий (приложение К)

К4 = – коэффициент пробега с начала эксплуатации (приложение Л)

К5 = 1,15 – коэффициент, учитывающий размеры АТП (приложение М)

Кобщ =

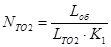

4.2.2 РАСЧЕТ ЧИСЛЕННОСТИ РЕМОНТНЫХ РАБОЧИХ

Рассчитаем численность ремонтных рабочих по формуле:

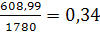

Nр-р =

Т – трудоемкость работ, чел-час.(608,99 для автомобиля ЗИЛ-4331)

Фв – фонд рабочего времени. Фв = 1780 часов

Nр-р =

4.2.3 РАСЧЕТ ЗАРАБОТНОЙ ПЛАТЫ РЕМОНТНЫХ РАБОЧИХ

Тарифную ставку для ремонтных рабочих рассчитываем аналогично как для водителя.

Заработная плата дополнительная составляет 13-17 % от основной заработной платы.

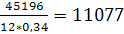

Таким образом, фонд оплаты труда ремонтных рабочих составляет 45196 рублей.

Рассчитаем среднемесячную зарплату ремонтного рабочего:

ЗПмес =  , руб.

, руб.

ЗПмес =  руб

руб

где Nр-р – количество ремонтных рабочих (0,34 для автомобиля ЗИЛ-4331)

Общий фонд оплаты труда водителей и ремонтных рабочих составляет 217673 рублей.

5. НАЧИСЛЕНИЯ НА ЗАРАБОТНУЮ ПЛАТУ

Единый социальный налог (ЕСН) —отменённыйфедеральныйналогв Российской Федерации, зачисляемый вФедеральный бюджетигосударственные внебюджетные фонды —Пенсионный фонд Российской Федерации,Фонд социального страхования Российской Федерацииифонды обязательного медицинского страхования Российской Федерации— и предназначенный для сбора средств на реализацию права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

С 2010 года единый социальный налог отменён, вместо него нынешние плательщики налога будут уплачивать страховые взносы в ПФР, ФСС, федеральный и территориальные ФОМСы, согласно закону № 212-ФЗ от 24.07.2009Закон № 212-ФЗ от 24.07.2009.Проверено 24 августа 2009.

Суммарные ставки отчислений с 1 января 2010 года не изменены, а с 1 января 2011 года увеличены ставки отчислений в Пенсионный фонд, Фонд обязательного медицинского страхования. На заработную плату работников АТП производятся начисления в виде единого социального налога (ЕСН):

Пенсионный фонд – 26%

Фонд социального страхования – 2,9%

Фонд медицинского страхования – 5,1%

Итого: 34 % от ФОТ водителей и ремонтных рабочих.

ЕСН = ФОТ * 0,34 = 217673*0,34=74008,82 руб.

6. РЕМОНТНЫЙ ФОНД

Отчисления в ремонтный фонд осуществляются для накопления средств на КР АТС, исходя из его балансовой стоимости (55%) и срока использования (Т)

7. НАКЛАДНЫЕ РАСХОДЫ

Накладные расходы составляют 1,35 – 2,00 от основной заработной

8. СМЕТА ЗАТРАТ И КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ

Смета – это определение величин затрат по каждой статье, а калькуляция – это вычисление величины затрат по каждой статье, приходящихся на единицу продукции.

Себестоимость – это все затраты, связанные с производством и реализацией, выраженные в денежных единицах.

При расчете сметы и калькуляции себестоимости все затраты распределяют в зависимости от их характера, назначения и экономической природы. Выделяют затраты на возмещение живого труда и овеществленного; прямые и косвенные; переменные (зависят от объема выпускаемой продукции) и постоянные. Переменные калькулируются на 1 км. пробега, а постоянные на 1 час работы. Кроме того калькулируются затраты на 1 ткм, на 1 км. платного пробега, на 1 рубль выручки. В данной курсовой работе затраты калькулируются:

на 1 час работы: Sч =

на 1 км пробега: Sкм =

на 1 ткм: S =

Полученные результаты сводим в таблицу 3.

Смета затрат и калькуляция себестоимости автомобиля

Источник