Калькуляция себестоимости ремонта оборудования

Калькуляция составляется с целью определения затрат, приходящихся на единицу продукции. Классификация затрат по статьям калькуляции носит рекомендательный характер и включает следующие типовые затраты:

1. сырье, основные и вспомогательные материалы(за вычетом годных отходов; затраты устанавливают по нормам их расхода и ценам с учетом транспортных расходов);

2. покупные полуфабрикаты и услуги производственного характера сторонних предприятий (затраты устанавливают по нормам их расхода и с учетом транспортных расходов);

3. топливо и энергия на технологические цели (затраты устанавливают по нормам их расхода и ценам с учетом транспортных расходов);

4. заработная плата рабочих основного производства;

5. начисления на заработную плату;

6. расходы на содержание и эксплуатацию оборудования (определяются различными способами: пропорционально основной заработной плате основных производственных рабочих, методом прямого счета, пропорционально машино-часам, т.е. с помощью затрат на 1 час работы станка);

7. расходы на подготовку и освоение производства;

8. цеховые расходы (заработная плата аппарата управления и обслуживающего персонала цеха, амортизация и затраты на содержание и ремонт основных фондов, на изобретательство, охрану труда и т.п.; между отдельными изделиями расходы распределяются пропорционально основной заработной плате производственных рабочих и расходов на содержание и эксплуатацию оборудования);

ИТОГО цеховая себестоимость

9. общезаводские расходы (расходы на управление заводом, содержание общезаводского персонала, общезаводские потребности предприятия: расходы на командировки, конторские и почтово-телеграфные расходы и т.д.);

10. потери от брака;

ИТОГО производственная себестоимость

11. внепроизводственные расходы (расходы на реализацию продукции).

ИТОГО полная себестоимость

Таблица 4 – Примерная форма калькуляции при расчете себестоимости изготовления детали

| Статьи калькуляции | Сумма, руб. |

| 1. Материальные затраты | |

| 1.1. Сырье и материалы | |

| 1.2. Возвратные отходы | |

| 1.3. Топливо и энергия на тех.нужды (от основной заработной платы) | |

| 1.4. Амортизация: — Здания и сооружения — Машины и оборудование | |

| Итого материальных затрат | |

| 2. Трудовые затраты | |

| 2.1. Основная заработная плата производственных рабочих, в том числе: | |

| — нормированная заработная плата | |

| — премия (от нормированной заработной платы) – | |

| 2.2. Дополнительная заработная плата производственных рабочих (от основной заработной платы) | |

| 2.3 Отчисления на соц.страхование (от основной заработной платы) | |

| Итого трудовых затрат | |

| 3. Цеховые расходы (от основной заработной платы) | |

| Итого цеховая себестоимость | |

| 5. Общезаводские расходы (от основной заработной платы) | |

| Итого производственная себестоимость | |

| 7. Внепроизводственные расходы (от производственной себестоимости) | |

| Итого полная себестоимость |

Материальные затраты

1.1 Сырье и материалы

Норма расхода металла на одну деталь – 10 кг. Чистый вес детали – 19,6 кг. Стоимость 1 кг металла – 30 руб. Стоимость реализуемых отходов 3 руб за кг.

1. Определяем материальные затраты на одну деталь.

2. Определяем стоимость реализуемых отходов.

1.3 Топливо и энергия на тех.нужды

Определяем сумму отчислений по следующей формуле:

где Т эл – топливо и энергия на тех нужды

%эл/эн – процент отчислений на тех.нужды

Т эл= 3321 * 78,2% = 2597

Определяем сумму амортизационных отчислений.

(2)

(2)

где ОС = стоимость основных фондов

Н а – норма амортизации, %.

Определяем итого материальные затраты по формуле:

где Змат — материальные затраты

Смат — сырье и материалы

Ов — возвратные отходы

Тэл – топливо и энергия на тех нужды

Расчет трудовых затрат

2.1 Основная заработная плата производственных рабочих

Для проведения ремонтных работ требуются слесаря-ремонтники, поэтому возникает необходимость в расчете рабочей силы, а также в расчете фонда заработной платы. Численность вспомогательных рабочих рассчитывается по формуле:

Nусл — количество условно-вспомогательных рабочих;

Но — норма обслуживания.

После проведенного расчета необходимо распределить по полученному количеству работников тарификационные разряды.

Определяем ЧТС рабочего III разряда.

(5)

(5)

где  — часовая тарифная ставка соответствующего разряда, руб.;

— часовая тарифная ставка соответствующего разряда, руб.;

— часовая тарифная ставка I разряда, руб.;

— часовая тарифная ставка I разряда, руб.;

К n — тарифный коэффициент соответствующего разряда.

Таблица 4 – Тарифный фонд заработной платы слесарей-ремонтников.

| Специальность | Разряд | Кол-во рабочих по разрядам | Часовая тарифная ставка (руб.) | Фонд рабочего времени (нормо-час.) | нормированная заработная плата | Премия | Дополнительная заработная плата |

| Слесарь-ремонтник | |||||||

| ИТОГО |

Тарифный фонд заработной платы слесарей-ремонтников (повременщиков) рассчитывается по формуле:

ЗП норм — фонд заработной платы;

ЧТС тарифная ставка за час работы;

Фр.вр фонд рабочего времени (час.);

N – количество рабочих.

Размер премии рассчитываем по формуле:

ЗП норм – нормированная заработная плата

%пр — процент премии

Размер основной заработной платы рассчитывается по формуле:

Размер дополнительной заработной платы рассчитывается по формуле:

где З/Пдоп – дополнительная заработная плата

Зосн * %дп – основная заработная плата

Отчисления во внебюджетные фонды рассчитываются по формуле:

где О вбф – отчисления во внебюджетные фонды

%Отч. – процент отчисления

Определяем итого трудовые затратыпо формуле:

3. Определяем цеховые расходы по формуле:

(13)

(13)

Источник

Расчет стоимости оборудования для ремонта

По второму способу затраты на ремонт оборудования (руб. /шт. -опер., руб./т-опер.) [c.184]

Затраты на ремонт оборудования (руб./год) [c.210]

Нормы затрат на ремонт оборудования и приспособлений [c.257]

Затраты на ремонт оборудования, приходящиеся на операцию, находят по формуле (9.20) [c.270]

Снижение содержания солей в нефти, поступающей в переработку, до 5—7 мг/л способствует увеличению межремонтного пробега технологических установок и повышению их производительности уменьшению износа и коррозии аппаратуры и оборудования снижению расхода металла и затрат на ремонт оборудования удлиняет срок службы катализаторов, уменьшает затраты на подготовку стоков, предотвращает засоление водоемов. [c.42]

Затраты на ремонт оборудования с годами увеличиваются, т. к. ежегодно происходит рост массы основных фондов и величины их износа. Вместе с тем, удельный вес затрат на текущий ремонт оборудования постоянно уменьшается, а удельный вес затрат на ка- [c.25]

Затраты на ремонт оборудования могут измениться из-за объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, экономного их использования. [c.196]

Затраты на ремонт оборудования (% от стоимости) Зр 4 [c.309]

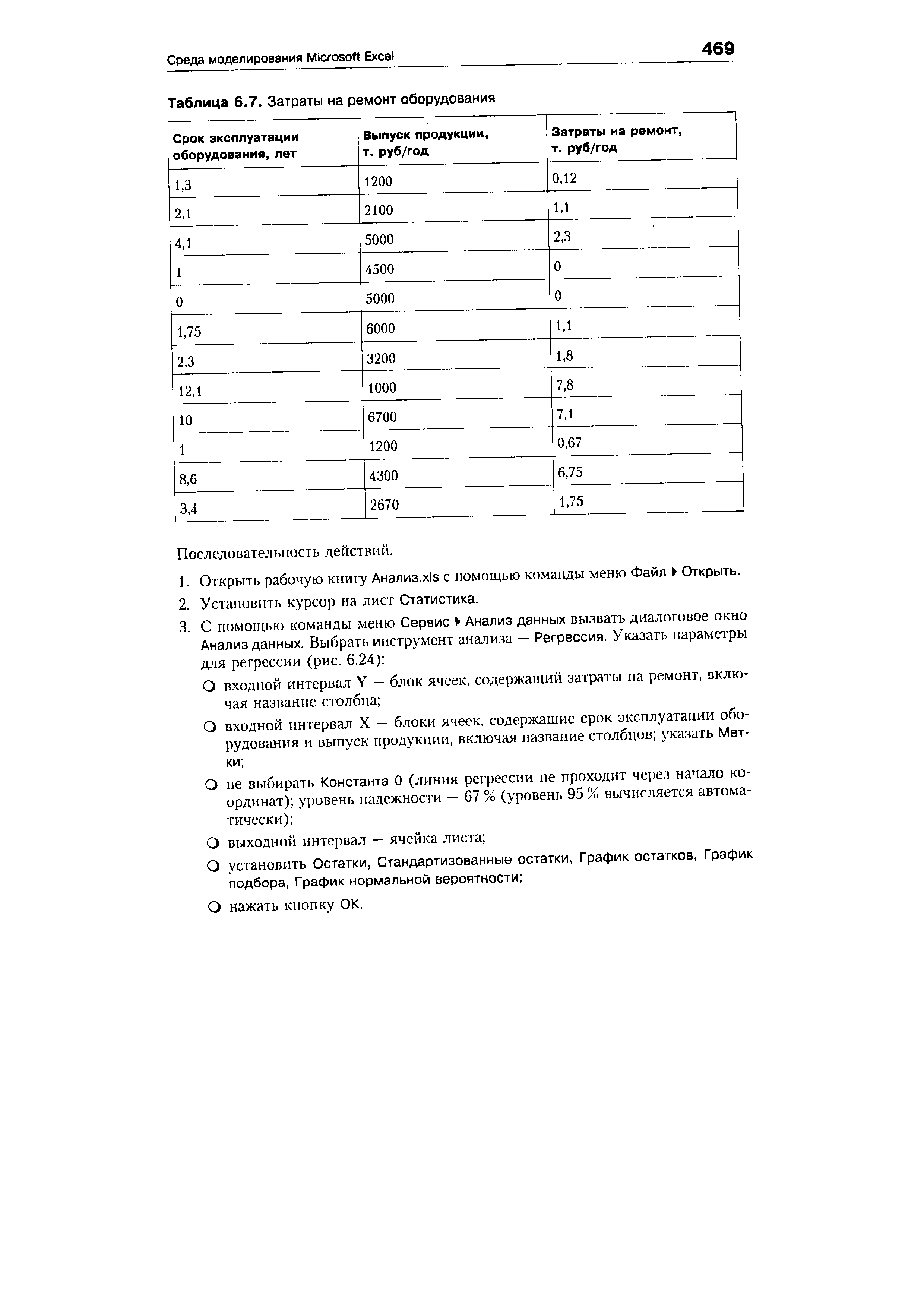

Построить уравнение регрессии для расчета затрат на ремонт оборудования в зависимости от срока эксплуатации и выпуска (съема) продукции. Исходные данные для анализа представлены в табл. 6.7. [c.468]

| Таблица 6.7. Затраты на ремонт оборудования |  |

В фильтровально-сушильном отделении в сжатые сроки вместо двух технологических ниток, включающих в себя дисковые вакуум-фильтры, сушильные барабаны диаметром 3,2 м длиной 22 м, топки, вентиляторы, дорогостоящие и трудоемкие в ремонте электрофильтры, смонтировано четыре современных пресс-фильтра. Использование подобных фильтров при фильтрации медного и цинкового концентратов позволило сократить весь процесс фильтрации и сушки до одного этапа, полностью исключить затраты на сушку, снизить эксплуатационные затраты на ремонт оборудования и потери металлов в виде пыли электрофильтров. [c.78]

Затраты на ремонт оборудования, отнесенные к ремонтной единице в руб. [49] [c.138]

Затраты на ремонт оборудования. Приходящиеся на изделие (деталь) при выполнении операции (руб./дет.-опер.) затраты на ремонт оборудования v/ охватывают расходы по всем видам ремонтов (капитальный, средний, малый), на осмотры и межремонтное обслуживание, предусмотренные системой планово-предупредительных ремонтов. Величина этих расходов может рассчитываться по-разному. [c.51]

Затраты на вспомогательные технологические огнеупорные материалы (кирпич, порошок, глина и др.) для ремонта футеровки учтены при расчете затрат на ремонт оборудования. [c.97]

НОРМАТИВ ЗАТРАТ НА РЕМОНТ ОБОРУДОВАНИЯ [c.101]

Нормативы затрат на ремонт оборудования охватывают соответствующие затраты по всем видам ремонта (капитального, среднего и текущего) и осмотров, предусмотренных принятой структурой ремонтов для отдельных типоразмеров станков и оборудования. [c.101]

Зависимость между надежностью и затратами на ремонт ясно видна из следующего опубликованного в печати соотношения если наша промышленность добьется увеличения надежности и срока службы изделий только на 25%, то в результате можно будет снизить затраты на ремонт оборудования не менее чем на 3,5 млрд. руб. в год. [c.102]

Нормативные затраты на ремонт оборудования на единицу изделия (Ср.) рассчитываются по одной из формул 6.12 или 6.13 [c.412]

Укрупненный метод расчета затрат на ремонт оборудования (Ср/), часто применяемый на практике, состоит в исчислении установленного предприятием процента амортизационных отчислений в год на капитальный ремонт (Ак) от первоначальной (восстановительной) стоимости оборудования (К ) и в его корректировке на коэффициент, учитывающий затраты на текущий ремонт и межремонтное обслуживание (1С,.) [c.413]

По данным табл. 4.16 неоправданные затраты на текущий ремонт оборудования и транспортных средств составили 9 тыс. руб. Отклонение фактических затрат на ремонт оборудования от сметных может быть обусловлено изменением объема ремонтных работ в единицах ремонтной сложности и ее себестоимости. При значительном повышении себестоимости единицы ремонтной сложности необходимо тщательно проверить соблюдение норм расхода заработной платы, запасных частей и отдельных видов материалов. [c.130]

В машиностроении затраты на ремонт оборудования ежегодно достигают 17—26% его первоначальной стоимости, что соответствует 5—8% себестоимости продукции завода. Практика показывает, что затраты на ремонт и техническое обслуживание оборудования постоянно увеличиваются, растут мощности ремонтных служб и численность ремонтных рабочих (15%). В то же время организационный уровень и качество ремонтных работ в целом неудовлетворительны. Децентрализация ремонта приводит к параллельности однородных работ и низкому техническому уровню их исполнения, затраты на капитальный ремонт станка иногда превышают стоимость нового, простои станков в ремонте, как правило, превышают плановые. [c.183]

Внедрению внутреннего хозрасчета предшествует большая подготовительная работа. Она предусматривает выделение подразделений для перевода па хозяйственный расчет, разработку обоснованных плановых заданий, закрепление за этими подразделениями производственных фондов и выделение в -их распоряжение части фонда материального поощрения. Одновременно разрабатываются нормы расхода материалов, запасных частей, а также нормативы трудоемкости и расхода заработной платы на все виды технического обслуживания и ремонта подвижного состава, нормы расхода материалов и затрат. на ремонт оборудования и сооружений, нормативы оборотных средств для подразделений и накладных расходов, нормы расхода электроэнергии, топлива, воды и др. [c.291]

Увеличение затрат на ремонт оборудования на одно отключение (прямой ущерб) [c.142]

Поддержание основных фондов (машин, оборудования, транспортных средств) в постоянной эксплуатационной готовности обеспечивается системой планово-предупредительных ремонтов. При этом производятся полная разборка агрегата, замена или восстановление всех изношенных деталей и узлов, сборка, регулирование и испытание агрегата. Указанные работы осуществляются с учетом модернизации ремонтируемого оборудования и улучшения его технических параметров. На капитальный ремонт оборудования составляется техническая документация — дефектная ведомость и смета с приложением перечня работ и необходимых чертежей — и разрабатывается план организации работ с учетом нормативов длительности ремонта. Дефектная ведомость утверждается главным механиком, а смета и план — директором или главным инженером. Затраты на ремонт оборудования группируются по следующим статьям [c.93]

Заработная плата рабочих котельной, газогенераторной станции, тарного цеха, ремонтных цехов входит соответственно в стоимость пара, газа, тары, воды, сжатого воздуха, в затраты на ремонт оборудования и т. п. В дипломном проекте нет надобности определять фонды заработной платы рабочих вспомогательных и подсобных цехов, поскольку себестоимость продукции этих цехов не рассчитывают. [c.110]

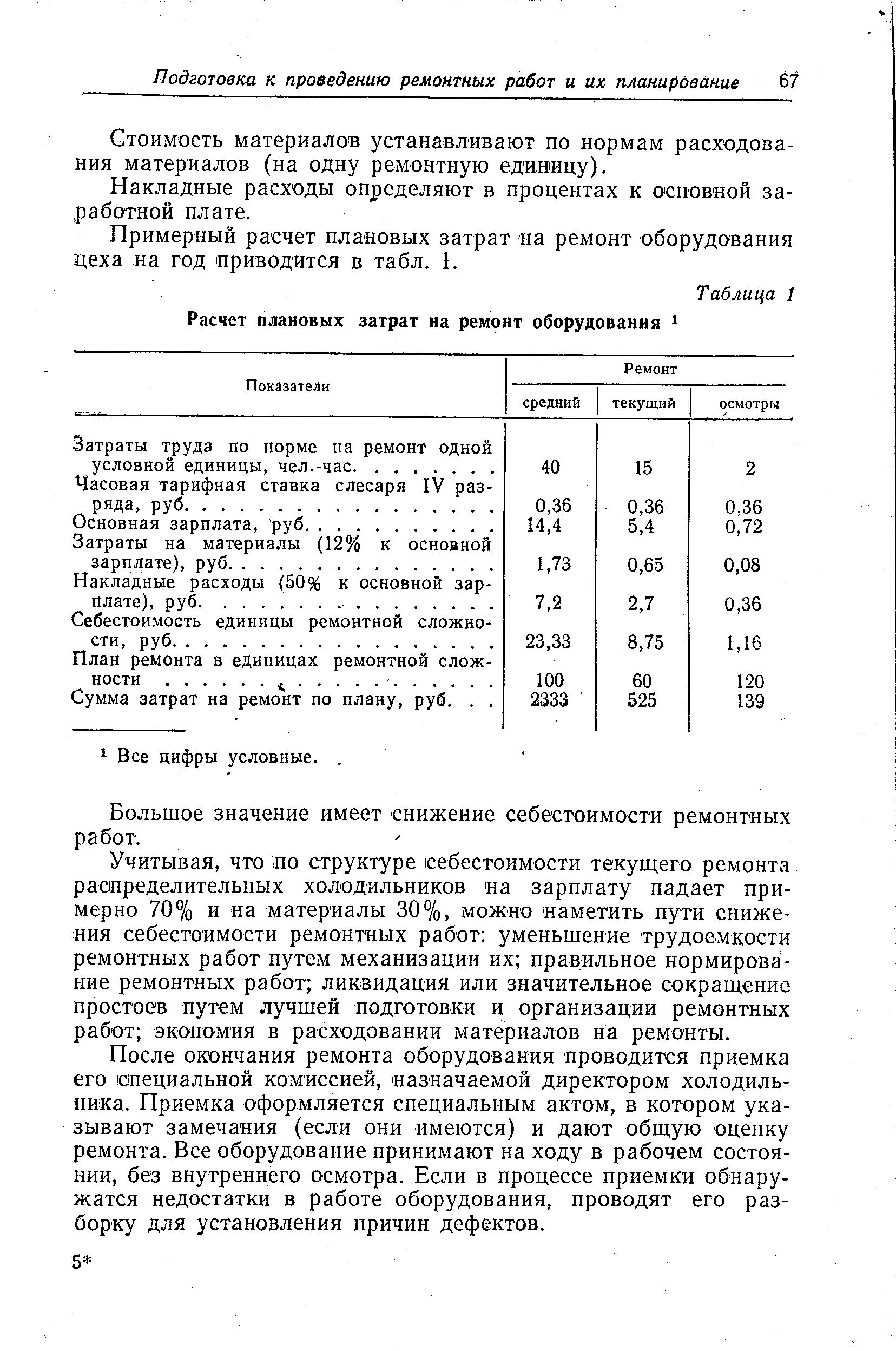

| Таблица 1 Расчет плановых затрат на ремонт оборудования J |  |

Подсчитано, например, что если наша промышленность добьется увеличения надежности и срока службы изделий только на 25 процентов, то это позволит сократить затраты на ремонт оборудования не менее чем на 3,5 миллиарда рублей в год. [c.97]

Расчет затрат на ремонт оборудования. Затраты на ремонт и модернизацию оборудования ср, приходящиеся на операцию, [c.136]

Затраты на ремонт оборудования Ср рассчитываются по формуле [c.161]

В приближенных расчетах затраты по оснастке могут приниматься определенной долей от затрат на ремонт оборудования или затрат по заработной плате основных производственных рабочих. Рекомендуется также метод расчета исходя из нормативов затрат по инструменту на одного рабочего в год, по приспособлениям на единицу оборудования в год. [c.162]

Определение затрат на ремонт оборудования и пути повышения эффективности ремонтных работ [c.129]

Поскольку затраты на ремонт оборудования составляют значительный удельный вес в себестоимости продукции, постольку одной из важнейших задач, стоящих перед ремонтной службой, является их снижение. [c.129]

Их месячная зарплата (с учетом премии — 40 % тарифной ставки, отпусков, материальной помощи) составляет 1272 руб. Доля ФОТ в хозрасчетном доходе ремонтно-механического цеха составляет по плану 80%. Для выплаты заработной платы хозрасчетный доход должен составить 1272 0,8= 1590 руб. На формирование же хозрасчетного дохода идет 60 % валового дохода (от валового дохода 30 % отчисляется на арендную плату, 10 % — на покрытие накладных расходов ремонтно-механического цеха). Поэтому весь валовой доход составит 1590 0,6 = 2630 руб. Необходимо также компенсировать материальные затраты на ремонт оборудования в цехе, которые по соглашению определены в 200 руб. в месяц. В итоге определяется сумма в 2850 руб., которую по договору цех № 1 ежемесячно обязуется выплачивать ремонтно-механическому цеху. [c.169]

Объем ремонтных работ в натуральном выражении и трудоемкость отдельных видов работ служат основой для расчета общих трудовых затрат на ремонт оборудования, изготовление запасных частей и др. и расчета численности ремонтного персонала. Так, среднегодовые трудозатраты на ремонт однотипное оборудования тсрг можно рассчитать по формуле [c.296]

Наилучший результат при определении экономической целесообразности способа эксплуатации можно получить, если рассчитать себестоимость добыва -емой нефти для разных способов эксплуатации ни конкретной скважине. Поскольку в калькуляции себестоимости присутствуют затраты на ремонт оборудования, затраты на электроэнергию, затраты на амортизацию оборудования и прочие затраты связанные с технологией добычи, себестоимость добытой нефти является единственным комплексным критерием для выбора способа эксплуатации скважины. [c.51]

В комплексе мер по повышению уровня специализации в промышленности весьма важным является расширение сети подетально специализированных предприятий для повышения уровня специализации ремонтного производства. Еще на XXIII съезде КПСС отмечалось, что развитие производства запасных частей, деталей и узлов позволит наиболее рационально организовать ремонт оборудования, который сейчас обходится крайне дорого. 22. Ежегодные затраты на ремонт оборудования (без текущего ремонта) составляют около 12 млрд. руб. на ремонте всех видов техники занято в народном хозяйстве около 3 млн. рабочих, в том числе в промышленности более 2 млн., и свыше 1 млн. единиц металлорежущего оборудования (это оборудование используется главным образом в одну смену, коэффициент его загрузки составляет не более 0,45—0,55). [c.136]

Затраты на ремонт оборудования. С 1979 г. в объединении была введена система организации и оплаты труда по опыту ВАЗа, а также в соответствии с этим опытом было создано бюро анализа и планирования ремонта оборудования (БАПРО). Это бюро по существу является диспетчерской службой, где накапливаются [c.192]

Источник