- Расценка новое строительство или ремонт сборник

- Ваша реклама

- Re: Реконструкция — это новое строительство или ремонт?

- Расценка новое строительство или ремонт сборник

- Сообщение об ошибке

- Расценка новое строительство или ремонт сборник

- Ваша реклама

- Re: Реконструкция — это новое строительство или ремонт?

- Re: Реконструкция — это новое строительство или ремонт?

- 421/пр от 4.08.2020г. Обзор, разбор новой методики определения сметной стоимости строительства

Расценка новое строительство или ремонт сборник

Злой Технарь Ср Июн 16, 2010 10:04

Ваша реклама

Re: Реконструкция — это новое строительство или ремонт?

Наталья С. Ср Июн 16, 2010 10:35

Главная / Вопросы-ответы / 05. Коэффициенты, учитывающие условия производства работ

[11.03.2008]

Вопрос: Просим дать разъяснения по следующему вопросу.

В административном здании в соответствии с проектом организации строительства проводилась реконструкция. В связи с этим согласно МДС 81-35.2004 п.4.7 в локальных сметных расчетах применялись повышающие коэффициенты 1,15 к нормам затрат труда и 1,25 к нормам времени эксплуатации строительных машин и при этом не применялись понижающие коэффициенты 0,9 к накладным расходам и 0,85 к плановым накоплениям, так как согласно всем нормативным документам, реконструкция не относится к ремонтным работам.

Просим пояснить — какой таблицей приложения №1 МДС 81-35.2004 необходимо пользоваться для учета в сметах влияния условий производства работ при проведении реконструкции объекта? А также просим сообщить, какая из таблиц этого же приложения МДС 81-35.2004 применительна для учета в сметах влияния условий производства работ при проведении капитального ремонта административного здания?

Ответ: Необходимость применения коэффициентов к нормам затрат труда и времени эксплуатации машин для учета в сметах влияния условий производства работ, приведенных в приложении №1 МДС 81-35.2004, должна быть обоснована проектом организации строительства или проектом производства работ, согласованным с заказчиком.

Размер указанных коэффициентов определяется в зависимости от используемых при определении сметной стоимости сборников сметных норм (расценок) на строительные (ГЭСН, ФЕР, ТЕР) либо ремонтно-строительные (ГЭСНр, ФЕРр, ТЕРр) работы.

При этом п рименение коэффициентов 1,15 к нормам затрат труда и 1,25 к нормам времени эксплуатации строительных машин не означает перевода норм (расценок) на строительные работы в разряд ремонтно-строительных .

С учетом изложенного, для учета в сметах влияния условий производства работ при проведении реконструкции или капитального ремонта административного здания к нормам (расценкам) на строительные работы применяются коэффициенты, приведенные в таблице 1 приложения №1 к МДС 81-35.2004.

Главная / Вопросы-ответы / 04. Накладные расходы и сметная прибыль

[26.09.2007]

Вопрос: В связи с необходимостью проверки сметной документации, просим разъяснить (с указанием нормативного документа) правомерно ли при определении стоимости работ по реконструкции объектов непроизводственного назначения (здания городской администрации, стадиона, городской больницы под родильный дом) с использованием сборников ТЕР-2001 применение коэффициентов 0,9 к нормативам накладных расходов и 0,85 к нормативам сметной прибыли. В различных изданиях, комментирующих вопросы ценообразования, данный вопрос трактуется по-разному.

Ответ: Нормативы накладных расходов и сметной прибыли на работы по реконструкции объектов производственного и непроизводственного назначения, выполняемые подрядными организациями, принимаются в размерах, установленных для строительных работ.

При этом для определения сметной стоимости работ по реконструкции зданий с использованием нормативов накладных расходов и сметной прибыли по видам работ коэффициенты 0,9 и 0,85 соответственно не применяется.

Указанные понижающие коэффициенты к нормативам согласно МДС 81-33.2004 (приложение 4, прим. 1) и письму Росстроя от 18.11.2004 № АП-5536/06 (приложение 1, прим. 1) применяются при определении стоимости ремонтных работ на объектах капитального ремонта.

Источник

Расценка новое строительство или ремонт сборник

![]()

Сообщение об ошибке

Проектный институт занимается разработкой проектной документации на реконструкцию объектов производственного назначения. При этом сметчики заказчика, принимающие и проверяющие наши сметы, запрещают использовать расценки на ремонтно-строительные работы, утверждая, что указанные расценки можно применять только для определения стоимости работ, выполняемых при ремонте, а мы не занимаемся ремонтом.

Для составления смет они рекомендуют использовать исключительно расценки Сборника № 46 или строительные расценки из Сборников на новое строительство с коэффициентами.

Правы ли они в том, что при техническом перевооружении и реконструкции нельзя использовать ремонтные сборники?

Конечно же, заказчик допускает ошибку!

Согласно п. 14 ст. 1 Градостроительного кодекса Российской Федерации от 29 декабря 2004 г. № 190-ФЗ в редакции от 29 июня 2015 г., где приведены основные понятия, используемые в настоящем кодексе, отмечено следующее: «. 14) реконструкция объектов капитального строительства (за исключением линейных объектов) ? изменение параметров объекта капитального строительства, его частей (высоты, количества этажей, площади, объема), в том числе надстройка, перестройка, расширение объекта капитального строительства, а также замена и (или) восстановление несущих строительных конструкций объекта капитального строительства, за исключением замены отдельных элементов таких конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановления указанных элементов;

(п. 14 в ред. федерального закона от 28 ноября 2011 г. № 337-ФЗ)

14.1) реконструкция линейных объектов ? изменение параметров линейных объектов или их участков (частей), которое влечет за собой изменение класса, категории и (или) первоначально установленных показателей функционирования таких объектов (мощности, грузоподъемности и других) или при котором требуется изменение границ полос отвода и (или) охранных зон таких объектов;

(п. 14.1 введен федеральным законом от 18 июля 2011 г. № 215-ФЗ)

14.2) капитальный ремонт объектов капитального строительства (за исключением линейных объектов)? замена и (или) восстановление строительных конструкций объектов капитального строительства или элементов таких конструкций, за исключением несущих строительных конструкций, замена и (или) восстановление систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения объектов капитального строительства или их элементов, а также замена отдельных элементов несущих строительных конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановление указанных элементов;

(п. 14.2 введен федеральным законом от 18 июля 2011 г. № 215-ФЗ)

14.3) капитальный ремонт линейных объектов ? изменение параметров линейных объектов или их участков (частей), которое не влечет за собой изменение класса, категории и (или) первоначально установленных показателей функционирования таких объектов и при котором не требуется изменение границ полос отвода и (или) охранных зон таких объектов;

(п. 14.3 введен федеральным законом от 18 июля 2011 г. № 215-ФЗ).

Понятия «реконструкции» также приведены в п. 3.4 МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации».

При производстве реконструкции объекта могут выполняться работы, позволяющие изменить технико-экономические показатели, т. е. здание может быть расширено или надстроено, а может быть произведено усиление несущих конструкций, замена перекрытий, изменение планировки существующих зданий и сооружений и т. д.

При реконструкции очень часто возникает необходимость выполнить ремонтно-строительные работы наряду с возведением новых конструкций. Поэтому согласно п. 1.6 «Указаний по применению федеральных единичных расценок на строительные и специальные строительные работы (ФЕР-2001)» МДС 81-36.2004 следует уверенно применять нормативы на выполнение ремонтно-строительных работ при реконструкции объекта.

Такая возможность предусмотрена в МДС 81-36.2004, и она используется при составлении сметной документации на реконструкцию объекта: «В случаях, когда в ФЕР отсутствуют расценки на отдельные виды работ, выполняемые по нормативам и технологии, предусмотренной расценками на ремонтно-строительные работы, при составлении сметной документации на строительные работы разрешается применение соответствующих единичных расценок по Сборникам на ремонтно-строительные работы».

К вышесказанному необходимо добавить про необходимость применения поправочных коэффициентов к трудозатратам и оплате труда рабочих- строителей К = 1,15, а к времени эксплуатации машин, т. е. к затратам на эксплуатацию машин, в том числе к зарплате машинистов, – К = 1,25 на основании п. 4.7 МДС 81-35.2004 на строительные и специально-строительные работы, аналогичные новому строительству, кроме нормативов части № 46 «Работы при реконструкции зданий и сооружений».

При этом нельзя забывать о применении в таких случаях еще и поправочных коэффициентов для учета условий выполнения работ, уточненная редакция которых приведена в Приложении 3 к МДС 81-36.2004 (см. письмо Минрегиона России от 31 марта 2009 г.).

Источник

Расценка новое строительство или ремонт сборник

Нат Вт Окт 21, 2008 17:35

Доброе время всем!

У меня сейчас объект, оч.сложный и тяжелый, реконструкция здания. Заказчик считает, что в параметрах выставляется ФЕР-строительство, а не ФЕР-ремонт. Все мои прошлые реконструкции (другие Заказчики) были выставлены по ФЕР-ремонт. ФЕР-строительство дороже, но правильно ли это? Было письмо от 94г.№18-14/63 с разъяснением о видах строительства, но оно уже не дейсвительно с 2003 г.

Если кто знает документ подходящий, напишите, пожалуйста.

АВК, Вы всегда помогаете, подскажите. Спасибо всем.

Ваша реклама

ABK Ср Окт 22, 2008 5:50

Нат Ср Окт 22, 2008 10:19

Добрый день!

Спасибо за ответ. Но если следовать письму, о котором я писала раньше, то как «реконструкция» подпадает под определение «новое строительство»? Привожу кусок из этого письма (речь об определениях разных видов строительства):

«При использовании данных терминов следует руководствоваться определениями, содержащимися в следующих документах: Инструкция о порядке составления статистической отчетности по капитальному строительству, утвержденная постановлением Госкомстата России от 24.09.93 N 55-87(р) ВСН 58-88(р), ВСН 42-85(р), ВСН 42-85(р), Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений, утверждено постановлением Госстроя СССР от 29.12.73 N 279.

В указанных документах под «новым строительством» понимается строительство на новых площадях вновь создаваемых предприятий, зданий, сооружений, а также филиалов и новых производств, которые после ввода в эксплуатацию будут находиться на самостоятельном балансе.

Если строительство предприятия, здания, сооружения намечается осуществлять очередями, то к новому строительству относятся первая и последующие очереди до ввода в действие всех запроектированных мощностей.

К новому строительству относятся также строительство на новой площадке предприятий такой же или большей мощности взамен ликвидируемого.»

т.е.при «нов.строительстве» не частично демонтируется конструктив, а полностью. Тогда как быть с «рекострукцией»? Ничего не понимаю.((((

ABK Ср Окт 22, 2008 10:26

Нат Ср Окт 22, 2008 11:57

ABK Ср Окт 22, 2008 12:02

Юлля Ср Окт 22, 2008 13:07

Нат Чт Окт 23, 2008 8:40

Re: Реконструкция — это новое строительство или ремонт?

Злой Технарь Ср Май 19, 2010 13:03

Re: Реконструкция — это новое строительство или ремонт?

Andr. Ср Май 19, 2010 13:41

Можно — МДС 81-36.2004 п.3.5. Выполняемые при реконструкции зданий и сооружений работы, аналогичные технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов) стоимость которых определена по соответствующим сборникам ФЕР, кроме сборника № 46 «Работы при реконструкции зданий и сооружений», допускается определять с коэффициентами 1,15 к нормам затрат труда и 1,25 к нормам времени эксплуатации строительных машин одновременно с коэффициентами, приведенными в приложении 3 к настоящим указаниям.

Если в титуле сметы стоит «Реконструкция» — можно.

Есть еще письмо:

МИНИСТЕРСТВО РЕГИОНАЛЬНОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 21 января 2009 г. N 1121-СМ/08

Министерством регионального развития Российской Федерации рассмотрено обращение и сообщается следующее.

В соответствии с п. 4.7 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), выполняемые при ремонте и реконструкции зданий и сооружений работы, аналогичные процессам в новом строительстве, следует нормировать по соответствующим сборникам на строительные и специальные строительные работы (кроме норм сборника ГЭСН-2001-46) с применением коэффициентов 1,15 к нормам затрат труда и 1,25 к нормам времени эксплуатации строительных машин.

Указанные коэффициенты компенсируют косвенные затраты и потери подрядных организаций при выполнении ремонтных работ, нормируемых по сборникам норм на строительные и специальные строительные работы, разработанным исходя из условий поточного ведения работ с обеспечением бесперебойной работы людей и техники.

Коэффициент 1,15 к нормам затрат труда учитывает также потери подрядных организаций, связанные с малообъемностью работ при ремонте и реконструкции, а коэффициент 1,25 к нормам времени эксплуатации строительных машин компенсирует потери строительных организаций, связанных со снижением уровня годового режима работы строительных машин.

С учетом изложенного указанные коэффициенты применяются при определении сметной стоимости капитального ремонта и реконструкции зданий и сооружений любого назначения, в том числе автомобильных дорог, городских проездов, мостов, путепроводов и объектов благоустройства, в случае использования сборников ГЭСН-2001 на строительные работы.

Указанные коэффициенты допускается применять совместно с коэффициентами, приведенными в технических частях сборников на строительные работы, учитывающими влияние стесненных условий производства работ.

Директор

Департамента регулирования

градостроительной деятельности

С.Н.МАЛЫШЕВ

Источник

421/пр от 4.08.2020г. Обзор, разбор новой методики определения сметной стоимости строительства

Вот и произошло долгожданное изменение в системе ценообразования! Министерство строительства и жилищно-коммунального хозяйства утвердило новую методику определения стоимости строительства на территории Российской Федерации.

Новая методика определяет единые методы формирования сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на этапе архитектурно-строительного проектирования, подготовки сметы на снос объекта капитального строительства.

МДС 81-35.2004 – Отменен!

Действующая в стране на протяжении 16 лет — методика определения стоимости строительства МДС 81-35.2004 отменена приказом Минстроя от 6 октября 2020 года №592/пр. Что тут можно сказать – ушла целая эпоха, документ легендарный, ждали мы этой отмены долго, и вот это произошло.

Новая методика – это новый подход в определении стоимости строительства.

Утверждение новой методики

Утверждена новая методика приказом Минстроя России от 04.08.2020 г. № 421/пр «Об утверждении Методики определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации».

Зарегистрирован приказ в Минюсте России (№ 59986 от 23.09.2020) и вступает в силу с 5 октября 2020 г. — после публикации в федеральном реестре сметных нормативов.

Рис. 1 – выдержка из Федерального реестра сметных нормативов

Важные изменения в новой методике определения стоимости строительства

Новая методика определения стоимости строительства вносит важные изменения в порядок определения стоимости строительства:

1. Новые формы документов. ЛС, ОС, ССР, сводная смета на проектные и изыскательские работы. Приведены формы конъюнктурного анализа, сопоставительные ведомости объемов и стоимости работ.

Печатные формы дополнены новыми данными (графами, полями, итогами), по сути, вводится новый порядок заполнения форм. Но согласно новой методике — формы рекомендательные.

Рис. 2 – Форма сметы, составленной базисно-индексным методом.

2. Новые требования к применению поправочных коэффициентов. Появляется понятие «результирующий коэффициент» — при одновременном применении нескольких поправочных коэффициентов – они перемножаются, а в смете показывается результирующее значение, которое округляется до семи знаков после запятой по итогу перемножения. Коэффициенты могут применяться как к количественным, так и к денежным показателям, соответственно в сметах для этого выделены соответствующие графы 6 и 9.

3. Новые способы применения индексов изменения стоимости строительства. Применяются индексы, включенные в ФРСН на текущий момент (при наличии) либо индексы, сведения о которых последними включены в ФРСН. Индексы по объектам строительства, видам работ и затрат, индексы к единичным расценкам, к прямым затратам единичных расценок. Отдельно выделены индексы на перевозку, оборудование, прочие работы и затраты.

4. Конъюнктурный анализ – новый подход к учету материалов и оборудования по цене поставщика.

Рис. 3 – Пункт 23 и 24 методики утвержденной 421/пр.

5. Новый раздел методики — X. Особенности определения затрат на выполнение работ, связанных с созданием произведений изобразительного искусства.

6. Новый раздел методики — XI. Особенности определения сметной стоимости при внесении изменений в сметную документацию

7. В перечне применяемых федеральных единичных расценок присутствуют ФЕРрр – ремонтно-реставрационные работы, коих пока ещё нет в федеральном реестре, а реставраторы в свою очередь до сих пор применяют базу 1984 года. Надеемся, что скоро это исправят и выпустят в составе ФЕР единичные расценки на реставрацию.

Порядок применения новой методики введенной 421/пр, для кого обязательно!

Методика применяется при определении сметной стоимости строительства объектов капитального строительства, финансируемого с привлечением:

- средств бюджетов бюджетной системы Российской Федерации,

- средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями,

- юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов,

- а также сметной стоимости капитального ремонта многоквартирного дома (общего имущества в многоквартирном доме), осуществляемого полностью или частично за счет средств специализированной некоммерческой организации, которая осуществляет деятельность, направленную на обеспечение проведения капитального ремонта общего имущества в многоквартирных домах, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива либо средств собственников помещений в многоквартирном доме,

- и в иных случаях, если это предусмотрено федеральным законом или договором.

Методика применяется при составлении сметной документации на этапе архитектурно-строительного проектирования, подготовки сметы на снос объекта капитального строительства.

Для определения сметной стоимости после архитектурно-строительного проектирования и прохождения экспертизы (этап определения НМЦК) и выхода на конкурсные процедуры, приказом Минстроя РФ от 23.10.2019 года №841/пр утверждена методика составления сметы контракта и порядок определения НМЦК.

Применяемые нормативы по новой методике

Пункт 8 Методики:

При определении сметной стоимости применяются:

а) сметные нормы, в том числе: сметные нормы на строительные работы (далее — ГЭСН), сметные нормы на ремонтно-строительные работы (далее — ГЭСНр), сметные нормы на монтаж оборудования (далее — ГЭСНм), сметные нормы на капитальный ремонт оборудования (далее — ГЭСНмр), сметные нормы на пусконаладочные работы (далее — ГЭСНп), сметные нормы на ремонтно-реставрационные работы (далее — ГЭСНрр);

б) федеральные единичные расценки и отдельные их составляющие, в том числе: федеральные единичные расценки на строительные работы …… федеральные единичные расценки на ремонтно-реставрационные работы (далее — ФЕРрр)……………………,

в) территориальные единичные расценки и отдельные их составляющие ……………………….,

г) отраслевые сметные нормы и единичные расценки.

Применяем при определении сметной стоимости сметные нормы, а также федеральные, территориальные и отраслевые единичные расценки. Вопрос относительно актуализации территориальных единичных расценок остается открытым.

Из нового отмечу нормы и расценки на ремонтно-реставрационные работы ГЭСНрр (ФЕРрр). В данный момент утвержденных норм в федеральном реестре нет, но ждем надеемся и верим, что скоро они появятся.

Методы определения сметной стоимости.

Стоит уделить внимание методам определения стоимости строительства, в новой методике их 3

- базисно-индексный;

- ресурсный;

- ресурсно-индексный.

Да эти методы были и в МДС 81-35.2004, но относительно правил применения данных методов, отличий много. Рассмотрим подробнее:

1. При базисно-индексном методе применяем единичные расценки (федеральные, территориальные, отраслевые), в том числе их отдельные составляющие и индексы, сведения о которых включены в федеральный реестр сметных нормативов.

Сметная документация составляется в 2-х уровнях цен (базисном и текущем).

Методика дополнилась различными вариантами применения индексов пересчета, чего не было в МДС 35.

Сметная стоимость в текущем уровне цен рассчитывается как произведение сметной стоимости, определенной в базисном уровне цен, и соответствующих индексов изменения сметной стоимости, разрабатываемых в соответствии с Методикой расчета индексов.

а) индексы к СМР применяются к итоговым стоимостным показателям СМР по ЛСР (ЛС);

б) индексы к элементам прямых затрат применяются к итоговым стоимостным показателям в целом по ЛСР (ЛС): сметной стоимости оплаты труда, сметной стоимости эксплуатации машин и механизмов, сметной стоимости материалов, изделий и конструкций;

в) индексы по видам (комплексам) работ применяются к итоговым стоимостным показателям в целом по ЛСР (ЛС), например, к сметной стоимости пусконаладочных работ;

г) индексы к расценкам применяются к итоговым стоимостным показателям прямых затрат по каждой расценке, включенной в ЛСР (ЛС);

д) индексы к элементам прямых затрат расценок применяются к итоговым стоимостным показателям элементов прямых затрат по каждой расценке, включенной в ЛСР (ЛС);

е) индексы на перевозку применяются к сметной стоимости затрат на перевозку грузов для строительства автомобильным транспортом, в том числе на дополнительное расстояние сверх учтенного сметными ценами на материальные ресурсы и оборудование, в соответствии с типом автотранспортных средств в целом по ЛСР (ЛС) или по каждой позиции в зависимости от принятых индексов изменения сметной стоимости строительно-монтажных работ;

ж) индексы к оборудованию применяются к итоговым стоимостным показателям оборудования в целом по ЛСР (ЛС) или по каждой позиции в зависимости от принятых индексов изменения сметной стоимости строительно-монтажных работ.

При отсутствии информации о сметных ценах в базисном уровне по отдельным материальным ресурсам и оборудованию, их сметная цена формируется на основании расчета по результатам конъюнктурного анализа цен (в соответствии с пунктами 90 — 92, 112 — 115 Методики с учетом положений пунктов 22 и 23 Методики).

Рекомендуемый образец локального сметного расчета (сметы) для базисно-индексного метода приведен в Приложении №2 к методике.

2. При ресурсном методе мы применяем сметные нормы (ГЭСН) и сметные цены строительных ресурсов, размещенные в ФГИС ЦС. К слову, ФГИС ЦС нам обещают с 2017 года, но информации о сметных ценах на строительные ресурсы там нет, как гласит постановление Правительства РФ от 23.12.2016 г. № 1452 – сметные цены подлежат размещению в системе с 2022 года.

Собственно классический ресурсный метод – берем нормы расхода ресурсов и подставляем к ним цены из ФГИС ЦС, тут все стандартно, как и было задумано, если во ФГИС ЦС нет цен на отдельные виды ресурсов – принимаем по конъюнктурному анализу.

Сметная документация составляется в текущем уровне цен.

Рекомендуемый образец локального сметного расчета (сметы) для ресурсного метода приведен в Приложении №4 к методике.

3. При ресурсно-индексном методе — с использованием сметных норм, сметных цен строительных ресурсов в базисном уровне цен и одновременным применением информации о сметных ценах, размещенной в ФГИС ЦС, а также индексов изменения сметной стоимости к составляющим единичных расценок в базисном уровне цен.

Тут мы видим относительно новый подход – на первом месте у нас сметные цены строительных ресурсов по ФГИС ЦС (как в ресурсном методе), но если в ФГИС ЦС сметные цены на отдельные ресурсы отсутствуют – тогда принимаем по базисным ценам с индексом по группам аналогичных ресурсов. Если ресурсов нет ни в ФГИС ЦС, ни в сборниках сметных цен – тогда конъюнктурный анализ.

Сметная документация составляется в текущем уровне цен

Рекомендуемый образец локального сметного расчета (сметы) для ресурсно-индексного метода приведен в Приложении №3 к методике.

Округление результатов вычислений

Результаты вычислений (построчные) и итоговые данные:

- В локальных сметных расчетах (сметах), разработанных базисно-индексным методом, приводятся в рублях с округлением до двух знаков после запятой (до копеек).

- В локальных сметных расчетах (сметах), разработанных ресурсно-индексным и ресурсным методами, а также сметных расчетах на отдельные виды затрат — в рублях с округлением до целых единиц.

- в объектных сметных расчетах (сметах), сводном сметном расчете стоимости строительства и сводке затрат — в тысячах рублей с округлением до двух знаков после запятой.

Конъюнктурный анализ по 421/пр от 4.08.2020 г.

Довольно большой объём информации в методике приведен конъюнктурному анализу, это важный момент т.к. всегда были проблемные вопросы относительно того, как учитывать стоимость материальных ресурсов и оборудования отсутствующих в нормативной базе. А в старой методике информации относительного этого не было.

Конъюнктурный анализ – это сбор информации о текущих ценах. Проводится он застройщиком, заказчиком или уполномоченным представителем заказчика, путем сбора информации из открытых и (или) официальных источников о текущих ценах. Результаты конъюнктурного анализа оформляются в соответствии с рекомендуемой формой, приведенной в приложении №1 к Методике и подписываются застройщиком или техническим заказчиком.

Пункт 13 методики: При отсутствии во ФГИС ЦС данных о сметных ценах в текущем уровне цен на отдельные материалы, изделия, конструкции (далее – материальные ресурсы) и оборудование, а также сметных нормативов на отдельные виды работ и услуг допускается определение их сметной стоимости по наиболее экономичному варианту, определенному на основании сбора информации о текущих ценах (далее — конъюнктурный анализ).

Тут отмечу что конъюнктурный анализ применяется при отсутствии данных о сметных ценах на материалы изделия, конструкции и оборудование в базисных ценах (в составе сметных нормативов внесенных в ФРСН), а также текущих цен в системе ФГИС ЦС и при отсутствии сметных нормативов на отдельные виды работ и услуг. В методике приведены требования к оформлению документов для подтверждения информации в конъюнктурном анализе.

Расписывать всю систему конъюнктурного анализа не буду, ознакомиться с ней вы сможете в методике, выделю несколько основных моментов:

- Для проведения конъюнктурного анализа используется информация из открытых и (или) официальных источников о текущих ценах.

- Обосновывающие стоимость в текущих ценах документы должны быть получены в период, не превышающий 6 месяцев до момента определения сметной стоимости. При невозможности проведения конъюнктурного анализа по данным обосновывающих стоимость документов, полученных не ранее чем за 6 месяцев до определения сметной стоимости, допускается по согласованию с заказчиком определение сметной цены таких материальных ресурсов с использованием обосновывающих документов более ранних периодов.

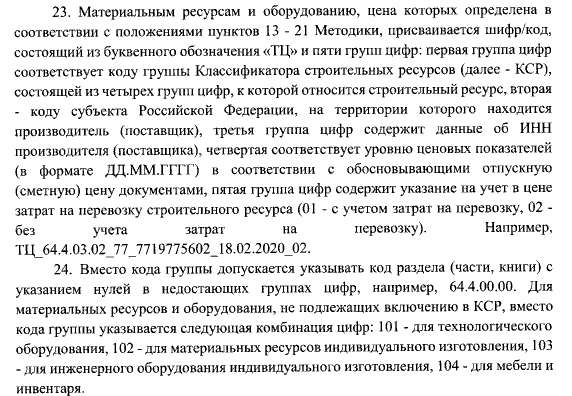

- Материальным ресурсам и оборудованию присваивается шифр/код, состоящий из буквенного обозначения «ТЦ» и пяти групп цифр:

- первая группа цифр соответствует коду группы Классификатора строительных ресурсов, состоящей из четырех групп цифр, к которой относится строительный ресурс. Вместо кода группы допускается указывать код раздела (части, книги) с указанием нулей в недостающих группах цифр, например, 64.4.00.00. Для материальных ресурсов и оборудования, не подлежащих включению в КСР, вместо кода группы указывается следующая комбинация цифр: 101 — для технологического оборудования, 102 — для материальных ресурсов индивидуального изготовления, 103 — для инженерного оборудования индивидуального изготовления, 104 — для мебели и инвентаря;

- вторая группа цифр — коду субъекта Российской Федерации, на территории которого находится производитель (поставщик);

- третья группа цифр содержит данные об ИНН производителя (поставщика);

- четвертая группа цифр соответствует уровню ценовых показателей (в формате ДД.ММ.ГГГГ) в соответствии с обосновывающими отпускную (сметную) цену документами;

- пятая группа цифр содержит указание на учет в цене затрат на перевозку строительного ресурса (01 — с учетом затрат на перевозку, 02 — без учета затрат на перевозку).

1,15 и 1,25 — Строительные расценки при ремонте

Отдельно стоит уделить внимание поправочным коэффициентам 1,15 и 1,25 которые применяются к расценкам нового строительства (аналогичным технологическим процессам в новом строительстве) при определении стоимости ремонта или реконструкции объектов капитального строительства.

Пункт 58 Методики: При отсутствии необходимых сметных норм (единичных расценок), включенных в сборники ГЭСНр (ФЕРр, ТЕРр), сметные затраты на работы по капитальному ремонту и реконструкции объектов капитального строительства могут быть определены:

а) по сметным нормам ГЭСН (ФЕР, ТЕР) 81-02-46-ХХХХ «Работы при реконструкции зданий и сооружений»;

б) по сметным нормам, включенным в ГЭСН (ФЕР, ТЕР), аналогичным технологическим процессам в новом строительстве, в том числе по возведению новых конструктивных элементов, с применением коэффициентов 1,15 к затратам труда (оплате труда) рабочих и 1,25 нормам времени (стоимости) эксплуатации машин и механизмов, затратам труда (оплате труда) машинистов.

Пункт 59 Методики: Указанные в пункте 58 Методики коэффициенты не применяются:

а) к сметным нормам и расценкам ГЭСН (ФЕР, ТЕР) 81-02-46-ХХХХ «Работы при реконструкции зданий и сооружений»;

б) к сметным нормам и расценкам ГЭСНм (ФЕРм, ТЕРм), ГЭСНмр (ФЕРмр, ТЕРмр), ГЭСНр (ФЕРр, ТЕРр), ГЭСНрр (ФЕРрр, ТЕРрр), ГЭСНп (ФЕРп, ТЕРп);

в) на работы по разборке (демонтажу) строительных конструкций, систем и сетей инженерно-технического обеспечения, сметная стоимость которых определена с использованием сметных норм и расценок по разборке (демонтажу), включенных в ГЭСН (ФЕР, ТЕР);

г) на работы по разборке (демонтажу) строительных конструкций, систем и сетей инженерно-технического обеспечения в случае полной разборки (демонтажа) указанных конструкций, систем и сетей, сметная стоимость которых определена по сметным нормам и расценкам на устройство (монтаж) ГЭСН (ФЕР, ТЕР) с применением понижающих коэффициентов на разборку (демонтаж);

2 новых пункта в каких случаях НЕ применяются данные коэффициенты:

д) на работы по реконструкции и капитальному ремонту дорог и инженерных сооружений (в том числе гидротехнических сооружений, мостов, путепроводов и тому подобное) в объемах, обеспечивающих работы полноценными захватками, сметная стоимость которых определена по сметным нормам ГЭСН (ФЕР, ТЕР) ;

е) в случае невыполнения условий, приведенных в пункте 60 Методики .

Пункт 60 Методики. Коэффициенты, предусмотренные в пункте 58 Методики, учитывают:

а) отсутствие возможности применения технологических схем производства работ, принятых в сметных нормах, включенных в сборники ГЭСН;

б) необходимость проведения работ отдельными малыми участками с ограниченным объемом работ, в том числе снижение производительности машин и механизмов .

Коэффициенты на условия производства работ предусмотренные проектной или иной технической документацией

Приложение №10 новой методики содержит перечень коэффициентов для учета в сметной документации влияния условий производства работ, предусмотренных проектной и (или) иной технической документацией.

Вот эта вот последняя фраза: «и (или) иной технической документацией» — отсутствует в методике по применению ФЕР (519/пр), а также расплывчато была приведена в МДС 81-35.2004. Возможно, сейчас станет проще доказывать правомерность применения соответствующих коэффициентов.

Однозначно скажу, что необходимо таблицы изучить, изменения есть и как в самих таблицах с поправками (добавлены новые коэффициенты) и так же в примечаниях к таблицам.

В части изменений, отмечу:

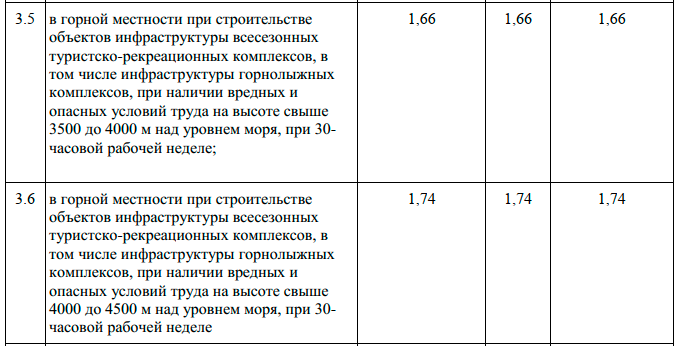

1. Добавлены новые поправки (в горной местности) к объектам инфраструктуры всесезонных туристско-рекреационных комплексов, в том числе инфраструктуры горнолыжных комплексов, при наличии вредных и опасных условий труда на высоте от 3500 до 4000 (4000 – 4500) над уровнем моря.

Рис. 3. Выдержка из таблицы поправочных коэф. (Приложение 10)

2. Производство работ осуществляется в помещениях и иных ограниченных пространствах высотой до 1,8 м. Дополнилась фразой: «и иных ограниченных пространствах»

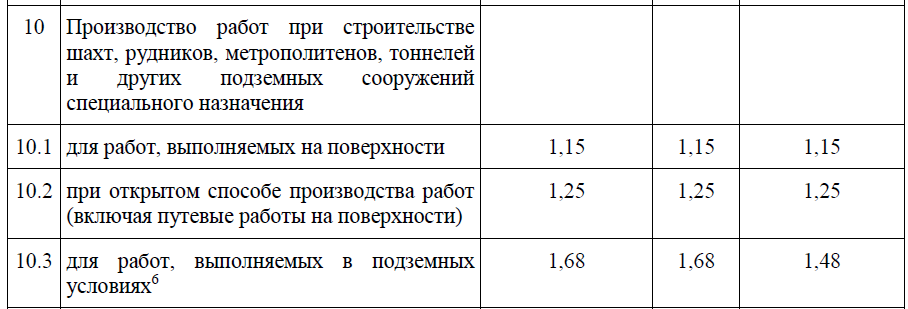

3. Переработаны поправки на производство работ при строительстве шахт, рудников, метрополитенов, тоннелей и других подземных сооружений специального назначения. Теперь эта поправка разбита на несколько условий, в соответствии с которыми применяются разные коэффициенты:

Рис. 4. Выдержка из таблицы поправочных коэф. (Приложение 10)

Также появилась сноска, разъясняющая что относится к работам, выполняемым в подземных условиях:

6 К работам, выполняемым в подземных условиях, относятся в том числе монтажные и демонтажные работы систем инженерно-технического обеспечения, выполняемые после устройства перекрытия при строительстве тоннелей и метрополитенов открытым способом (тоннели, сооружения, устройства и станционные помещения, находящиеся ниже уровня первой ступени эскалатора (лестничного марша) наземного вестибюля станции, и сам вестибюль станции (с тоннелями сооружениями, устройствами и станционными помещениями), вход в который расположен в подземном (подуличном) переходе).

Рис. 5. Выдержка из таблицы поправочных коэф. (Приложение 10)

Добавлена во все таблицы строительство, реконструкция, кап ремонт и т.д. Ранее была только в таблице на капитальный ремонт и пусконаладочные работы.

5. Появилась новая таблица (№5) где приведены поправки на Сохранение объектов культурного наследия.

Объектный сметный расчет по 421/пр

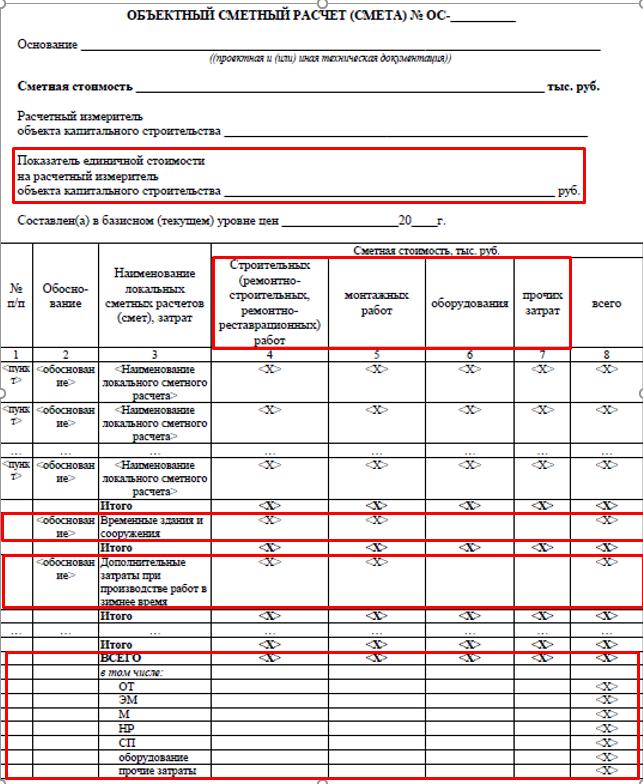

Форма Объектного сметного расчета (сметы) приведена в Приложении №5 к новой методике.

Суть документа не изменилась – объединение локальных сметных расчетов по объекту и формирование его общей стоимости. Но сама печатная форма подверглась изменениям.

Рис 6. Форма Объектной сметы по приложению №5 в методике 421/пр

В шапку Объектной сметы перенесли показатель единичной стоимости – ранее такой показатель приводился отдельной колонкой в таблице. А также приведены в табличной части начисления ВЗиС, ЗУ и т.д., а также в итогах приведены элементы затрат (ОТ, ЭМ, М, НР. ).

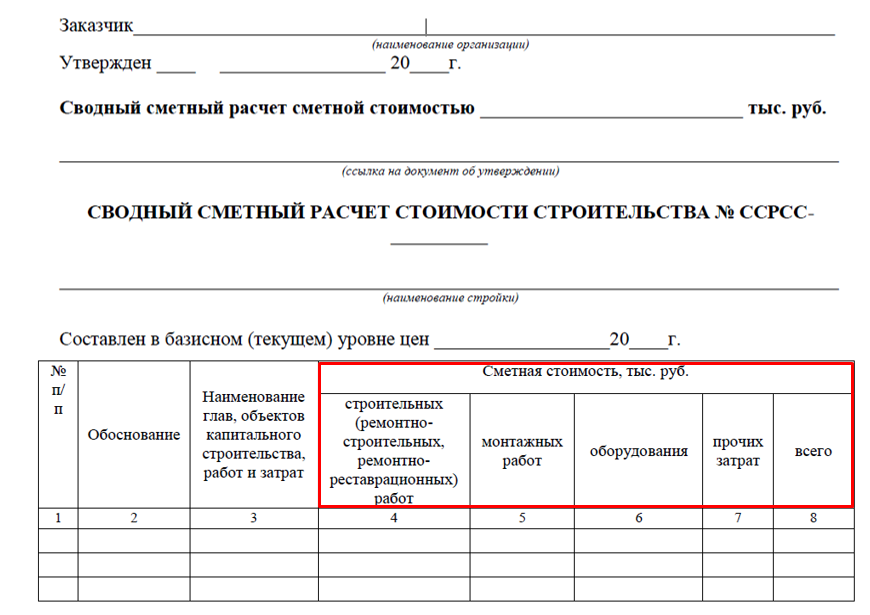

Сводный сметный расчет по 421/пр

Форма Сводного сметного расчета приведена в Приложении №6 к новой методике

Форма сводника большого изменения не претерпела, из шапки удалили информацию о возвратных суммах, и небольшие корректировки наименований столбцов в таблице.

При формировании ССР структура глав не изменилась, скорректировали наименования главы 12 (в соответствии с Постановлением 87). ССР для капитального ремонта (9 глав) в новой методике отсутствует, так что и для строительства, и для ремонта используем один и тот же шаблон.

Правила распределения затрат по главам дополнили, к примеру в главах 2-7 дополнили перечнем объектов, которые включаются в состав этих глав, а также особенности включения объектов воздушного, железнодорожного транспорта, автомобильных дорог и других объектов. Ранее по этим главам в МДС 35 никакой конкретики не было.

В главе 9 дополнили перечень прочих затрат, в соответствии с новым перечнем включаются:

- затраты, связанные с предоставлением обязательной банковской гарантии в качестве обеспечения исполнения контракта и гарантийных обязательств;

- затраты, связанные с проведением на территории строительства специальных мероприятий…. (мероприятия по предотвращению распространения вирусных инфекций и т.д.);

- Затраты по подключению (технологическому присоединению) к сетям инженерно-технического обеспечения ….;

- Затраты по размещению, утилизации и (или) обезвреживанию отходов строительного производства ….;

- Затраты, связанные с арендой и содержанием плавучих средств;

- Затраты на страхование объекта строительства, осуществляемое в соответствии законодательством Российской Федерации;

- Затраты, связанные с применением технологий информационного моделирования при осуществлении строительства

- И другие затраты.

В целом новая методика во многом отличается от МДС 35, в методике представлены совершенно новые подходы к применению ресурсного и ресурсно-индексного методов расчета, а также уточняет порядок применения базисно-индексного метода. Вводит новый порядок учета ресурсов отсутствующих в базах и ФГИС ЦС по результатам конъюнктурного анализа.

Относительно методов расчета, ресурсный и ресурсно-индексный методы мы полноценно сможем применять только после размещения сметных цен строительных ресурсов в ФГИС ЦС, а по данным постановления о мониторинге текущих цен сметные цены в ФГИС ЦС мы получим в 2022 году. Так что базисно-индексный метод расчета будет применим ещё продолжительное время.

Навалихин Антон Леонидович,

Ведущий преподаватель учебного центра компании Дженерал Смета.

Источник