Учет гарантийного ремонта в сервисном центре

Порядок учета расходов на проведение гарантийного ремонта имеет ряд особенностей. Важно, кто именно осуществляет ремонт (сервисный центр или изготовитель). Также существуют различные точки зрения по порядку отражения сумм расходов сервисного центра на проведение ремонта, которые возмещаются производителем.

Наталья Гашеева,

руководитель отдела методологии и контроля качества компании BDO Unicon Outsourcing

Продавец должен передать покупателю качественный товар, причем товар должен соответствовать требованиям качества, установленным договором купли-продажи, в течение гарантийного срока 1 .

Гарантийный срок – это период времени, в течение которого изготовитель или продавец гарантируют его соответствие требованиям договора, показателям качества, данным технического паспорта, а в случае обнаружения в товаре (работе) недостатка обязаны удовлетворить требования потребителя о бесплатном ремонте товара, его замене, возврате, уменьшении цены покупки 2 .

Гарантийный срок отсчитывается с момента передачи товара покупателю, если иное не предусмотрено договором купли продажи 3 .

Продавец вправе самостоятельно установить гарантийный срок, если изготовитель этого не сделал, или взять на себя дополнительные гарантийные обязательства по окончании гарантийного срока производителя, то есть фактически увеличить его 4 .

Гарантия нормальной бесперебойной работы, надежного функционирования, сохранения требуемых свойств, пригодности к использованию в течение гарантийного срока действует при условии соблюдения покупателем (потребителем) условий хранения и использования товара.

Под гарантийным ремонтом понимается ремонт, который осуществляется в период гарантийного срока.

Под гарантийным обслуживанием понимаются услуги, которые оказываются покупателю по техническому и иному обслуживанию товара в период гарантийного срока 5 . Целью гарантийного обслуживания является поддержание товара в состоянии, не требующем ремонта.

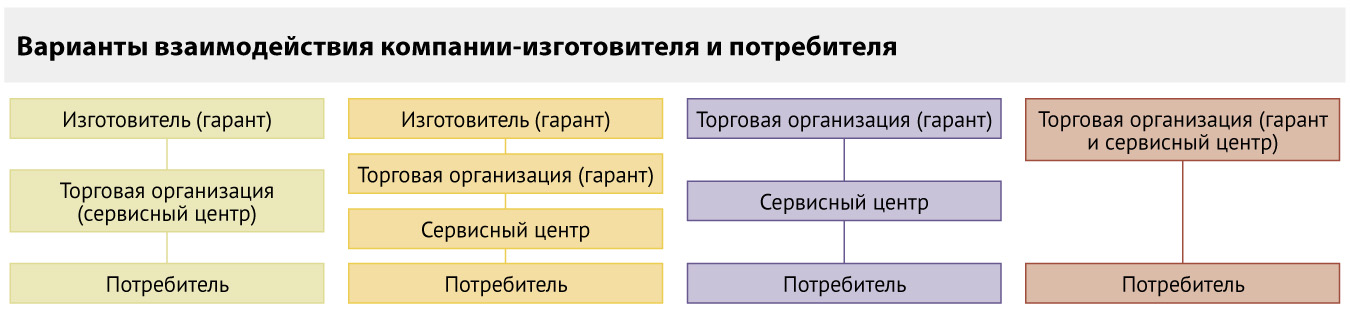

Изготовитель или продавец имеют право передать обязанность по гарантийному ремонту (обслуживанию) уполномоченной организации, в качестве которой могут выступать либо существующая специализированная организация, либо организация, специально созданная на территории РФ изготовителем (продавцом), в том числе и иностранным (так называемый сервисный центр). В качестве уполномоченного лица может выступать также индивидуальный предприниматель, зарегистрированный на территории РФ.

Сервисный центр (уполномоченная организация) выполняет определенные переданные ему изготовителем (или продавцом) функции на основании договора и за счет изготовителя (продавца). Изготовитель (продавец) за услуги, оказанные покупателю сервисным центром, выплачивает последнему вознаграждение, установленное договором.

Схемы работы при осуществлении гарантийного ремонта и гарантийного обслуживания представлены на рисунке ниже.

Бухгалтерский и налоговый учет

Сервисный центр, по сути, выполняет поручение продавца по проведению гарантийного ремонта и гарантийного обслуживания поставленных продавцом товаров за вознаграждение.

В бухгалтерском учете сумма вознаграждения, полученная по договору, учитывается как доходы от обычных видов деятельности 6 .

В учете делаются следующие записи:

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражена выручка от оказания услуг по гарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– начислен НДС с выручки от оказания услуг.

В налоговом учете вознаграждение относится к доходам от реализации 7 .

Что касается суммы возмещения расходов сервисного центра на гарантийный ремонт, полученной от изготовителя (или продавца), то встречаются два мнения по вопросу отражения ее в бухгалтерском и налоговом учете.

Чиновники указывают, что данную сумму в налоговом учете можно относить к доходам от реализации 8 . При этом в бухгалтерском учете эти суммы учитываются как доходы от обычных видов деятельности 9 :

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражены в составе доходов от обычной деятельности суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

Однако некоторые специалисты считают, что такое возмещение расходов можно учитывать в составе внереализационных доходов 10 при налогообложении прибыли, а в бухгалтерском учете – относить к прочим доходам (как возмещаемые убытки) 11 :

ДЕБЕТ 76 (62) КРЕДИТ 91-1

– отнесены к прочим доходам суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

По мнению автора, обе точки зрения имеют право на существование, однако, учитывая порядок отражения в бухгалтерском и налоговом учете расходов, связанных с ремонтом и обслуживанием, первый вариант признания расходов выглядит более логичным.

Отметим, что документальным подтверждением полученных доходов является отчет сервисного центра.

В отношении расходов, связанных с гарантийным обслуживанием и ремонтом товара, стоит отметить, что в бухгалтерском учете они учитываются как расходы по обычным видам деятельности 12 , а в налоговом – как прочие расходы, связанные с производством и реализацией 13 .

При этом бухгалтер сервисного центра делает в учете следующую запись:

ДЕБЕТ 20 КРЕДИТ 10 (70, 69)

– отражены расходы, связанные с гарантийным обслуживанием и ремонтом.

Не стоит забывать, что такие расходы должны быть обоснованы и документально подтверждены.

В качестве оправдательных документов могут выступать:

- договор, которым установлена обязанность сервисного центра по проведению гарантийного ремонта;

- претензия покупателя;

- акт (ведомость) выявленных дефектов;

- гарантийный талон;

- заказ-наряд на проведение гарантийного ремонта;

- первичные документы, подтверждающие затраты на материалы (запасные части);

- документы, подтверждающие командировочные расходы, если ремонт проводится на территории покупателя;

- акт или накладная на передачу запасных частей, если замену производит покупатель самостоятельно;

- акт сдачи-приемки работ.

НДС

Услуги по ремонту и техническому обслуживанию товаров, оказываемые без дополнительной платы в период гарантийного срока их эксплуатации, а также стоимость израсходованных запчастей не облагаются НДС 14 . При этом не имеет значения, каким образом организация выполняет гарантийный ремонт: собственными силами или через специализированные сервисные центры.

Если гарантийный ремонт и гарантийное обслуживание выполняет сервисный центр, то НДС не облагаются только суммы, за которые организация получает компенсацию 15 . Сумма дополнительного вознаграждения, получаемого по договору от изготовителя (продавца), облагается НДС в общем порядке.

«Входящий» НДС, который относится к необлагаемым операциям по гарантийному ремонту, нельзя принять к вычету, он должен быть учтен в стоимости товаров (работ, услуг), использованных при выполнении таких ремонтных работ 16 .

Если организация одновременно осуществляет как облагаемые налогом, так и освобождаемые от налогообложения операции (например, осуществляет как гарантийный, так и постгарантийный ремонт оборудования на территории РФ), она обязана вести раздельный учет затрат. Поскольку законодательно методика ведения раздельного учета затрат не закреплена, организация должна разработать ее самостоятельно и закрепить в налоговой учетной политике. НДС с прямых расходов, связанных с оказанием услуг по гарантийному ремонту, учитывается в их стоимости, а НДС с прямых расходов, связанных с выполнением услуг постгарантийного ремонта, принимается к вычету. Входящий НДС с косвенных расходов, относящихся как к гарантийному, так и постгарантийному ремонту, принимается к вычету либо учитывается в стоимости услуг в пропорции, которая определяется исходя из стоимости услуг, подлежащих налогообложению (освобожденных от налогообложения), в общей стоимости услуг, оказанных за налоговый период 17 ).

Часто сервисные центры, созданные в РФ иностранными компаниями, осуществляют гарантийный и постгарантийный ремонт оборудования, поставляемого как в Россию, так и в страны СНГ и другие зарубежные страны. В этом случае требуется вести раздельный учет как в разрезе вида ремонта, так и в разрезе места нахождения оборудования, поскольку ремонт оборудования, находящегося за рубежом (как гарантийный, так и постгарантийный) НДС не облагается 18 . Организовать эффективный раздельный учет затрат в этом случае помогает ведение табеля учета рабочего времени.

Счета-фактуры по гарантийному и постгарантийному ремонту и обслуживанию (включая поставляемые для этих целей запасные части) оборудования, находящегося за рубежом, не составляются. По гарантийному ремонту оборудования, осуществляемому на территории РФ, несмотря на освобождение таких операций от налогообложения, необходимо составлять счет-фактуру с указанием «Без налога (НДС)» 19 .

Пример

Компания «Ноутбук» ремонтирует по гарантии компьютеры российских и иностранных производителей на территории РФ. Кроме того, «Ноутбук» осуществляет и постгарантийный ремонт компьютеров. Все расходы на проведение ремонта возмещает производитель.

В январе затраты компании (зарплата сотрудников, амортизация основных средств, командировочные расходы и т. д.) составили:

- по проведению гарантийного ремонта – 500 000 руб.;

- по проведению постгарантийного ремонта – 300 000 руб.

Для проведения гарантийного ремонта «Ноутбук» получила от изготовителей запчасти на сумму 100 000 руб., а также самостоятельно приобрела запчасти на сумму 23 600 руб. (в т. ч. НДС – 3600 руб.). Все эти запчасти использованы в ремонтных работах. Расходы по гарантийному ремонту в сумме 523 600 руб. (500 000 + 23 600) были возмещены производителями оборудования.

Для проведения постгарантийного ремонта «Ноутбук» приобрела запчасти на сумму 35 400 руб. (в т. ч. НДС – 5 400 руб.). Все приобретенные запчасти были также использованы в ремонтных работах. Выручка от оказания услуг по проведению постгарантийного ремонта составила 236 000 руб. (в т. ч. НДС – 36 000 руб.).

В учете компании «Ноутбук» операции по гарантийному и постгарантийному ремонту необходимо отразить следующим образом:

– 100 000 руб. – оприходованы запчасти для гарантийного ремонта, полученные от производителей;

ДЕБЕТ 10 КРЕДИТ 60

– 20 000 руб. – оприходованы запчасти, приобретенные для гарантийного ремонта компанией за свой счет;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 19

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 60

– 30 000 руб. – оприходованы запчасти, приобретенные для постгарантийного ремонта;

ДЕБЕТ 19 КРЕДИТ 60

– 5400 руб. – учтен НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 68 КРЕДИТ 19

– 5400 руб. – принят к вычету НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 500 000 руб. – списаны расходы (кроме стоимости запчастей) на гарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

23 600 руб. – списана стоимость запчастей, использованных для проведения гарантийного ремонта;

– 100 000 руб. – списаны запчасти, использованные при гарантийном ремонте и полученные ранее от производителей;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 300 000 руб. – списаны расходы (кроме стоимости запчастей) на постгарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

– 30 000 руб. – списана стоимость запчастей, использованных для проведения постгарантийного ремонта;

ДЕБЕТ 76 КРЕДИТ 90-1

– 523 600 руб. – отражена возмещаемая производителями компьютеров сумма расходов по гарантийному ремонту;

ДЕБЕТ 62 КРЕДИТ 90-1

– 236 000 руб. – отражена выручка от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– 23 600 руб. – начислен НДС с выручки от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 51 КРЕДИТ 76

– 523 600 руб. – поступили деньги от производителей компьютеров в качестве компенсации расходов за проведенный гарантийный ремонт;

ДЕБЕТ 51 КРЕДИТ 62

– 236 000 руб. – поступили деньги от заказчиков постгарантийного ремонта.

World-wide warranty (всемирная гарантия)

Многие иностранные производители предоставляют на свои товары так называемую всемирную гарантию, дающую возможность ремонтировать товар в любой точке мира.

Как правило, при продаже таких товаров гарантийный талон не предоставляется. Вся информация о товаре хранится в электронном виде, и потребитель в любой момент по заводскому номеру может выяснить сроки гарантии на купленный товар и обратиться в сервисный центр на территории соответствующего государства, в том числе и в России. При этом при обращении в авторизованные сервисные центры для осуществления гарантийного ремонта нужно представить только чек о покупке.

Возникает вопрос: а как же в этом случае самому сервисному центру подтвердить, что ремонт производился в гарантийные сроки и льгота по НДС применена обоснованно? Ведь гарантийные талоны производителем не предоставляются. По нашему мнению, подтвердить сроки гарантии поможет выписка из реестра World-wide warranty, заверенная производителем.

Источник

Гарантийный ремонт: на что нужно обратить внимание при ведении раздельного учета по НДС? (Мисникович Л.)

Дата размещения статьи: 04.12.2014

Налоговым кодексом предусмотрено освобождение от обложения НДС реализации услуг по бесплатному гарантийному ремонту и техническому обслуживанию в период гарантийного срока. При этом не конкретизируется, кто обязан применять данную льготу: сервисный центр, который получает компенсацию от производителя, или сам производитель, на которого непосредственно возлагается обязанность по гарантийному ремонту реализованных товаров. Попробуем разобраться в данном вопросе.

Большинство компаний-производителей предоставляют покупателям услуги по бесплатному гарантийному ремонту и обслуживанию реализованных товаров в период гарантийного срока. Такие услуги могут оказываться как компанией-производителем самостоятельно, так и с привлечением подрядчиков или сервисных центров, которым производитель компенсирует расходы.

Нормами пп. 13 п. 2 ст. 149 Налогового кодекса предусмотрено освобождение от обложения НДС реализации услуг по бесплатному гарантийному ремонту и техническому обслуживанию в период гарантийного срока. При этом не конкретизируется, кто обязан применять данную льготу: сервисный центр, который получает компенсацию от производителя, и (или) сам производитель, на которого непосредственно возлагается обязанность по гарантийному ремонту реализованных товаров.

Многие компании-производители считают, что данная льгота на них не распространяется, поскольку при оказании услуг по гарантийному ремонту производитель несет лишь расходы и (или) плановая стоимость таких услуг была учтена при калькуляции себестоимости реализованных товаров (облагаемой НДС деятельности).

Рассмотрим позицию контролирующих органов и судов по данному вопросу и основные сложности, с которыми может столкнуться бухгалтерия компании-производителя при ведении раздельного учета по НДС и заполнении разд. 7 декларации по НДС, если услуги по гарантийному ремонту оказываются как на территории РФ, так и за пределами территории РФ.

В зависимости от того, где будут оказываться услуги по гарантийному ремонту и техническому обслуживанию, на территории РФ или за ее пределами, квалификация данных услуг будет разная.

Услуги по гарантийному ремонту оказывались за пределами РФ

Встречаются случаи, когда возникает необходимость оказания услуг по гарантийному ремонту и обслуживанию товаров, реализованных на экспорт, на территории иностранного государства. Производителю в некоторых случаях проще направить бригаду для ремонта за границу, чем обратно ввозить данные товары для ремонта и помещать их под таможенную процедуру «переработки на таможенной территории», а потом везти их обратно покупателю.

Местом реализации работ (услуг) по ремонту и техническому обслуживанию, связанных непосредственно с движимым имуществом, а также воздушными, морскими судами и судами внутреннего плавания, находящимися за пределами РФ, территория РФ не признается (пп. 2 п. 1.1 ст. 148 НК РФ). Следовательно, операции по реализации вышеуказанных работ за пределами РФ не являются объектом обложения НДС и, соответственно, в отношении таких операций норма пп. 13 п. 2 ст. 149 Налогового кодекса не применяется. Аналогичной позиции придерживаются контролирующие органы (Письмо Минфина России от 30.06.2014 N 03-07-РЗ/31396).

При этом с учетом многочисленных разъяснений контролирующих органов и судов налогоплательщик должен вести раздельный учет сумм НДС при осуществлении операций за пределами территории РФ (Письмо Минфина России от 19.01.2012 N 03-07-08/07, Определение Конституционного Суда РФ от 04.06.2013 N 966-О, Постановление Президиума ВАС РФ от 05.07.2011 N 1407/11 по делу N А40-167992/09-13-1421). Соответственно, если компания оказывает услуги по гарантийному ремонту и обслуживанию за пределами РФ, то все затраты компании на выполнение данного ремонта также должны учитываться при расчете доли необлагаемых расходов в общей совокупности расходов в соответствии с п. 4 ст. 170 Налогового кодекса.

Услуги по гарантийному ремонту оказывались на территории РФ

В данном случае компания-производитель выполняет работы, связанные с устранением дефектов в изделиях в период гарантийного срока без взимания дополнительной платы, независимо от того, выполняются работы самостоятельно или с привлечением подрядных организаций. Данная операция представляет собой передачу результатов выполненных работ другому лицу (собственнику изделия) на безвозмездной основе, и согласно пп. 1 п. 1 ст. 146 Налогового кодекса признается объектом налогообложения, но на основании пп. 13 п. 2 ст. 149 Налогового кодекса освобождается от налогообложения. Аналогичной позиции в последнее время придерживаются контролирующие органы и суды.

Так, в Письме Минфина России от 21.10.2013 N 03-07-07/43924 налогоплательщиком приводятся доводы в пользу того, что выполнение гарантийных обязательств не является ни реализацией, ни безвозмездным оказанием услуг, соответственно, отсутствует объект обложения НДС, предусмотренный в пп. 1 п. 1 ст. 146 Налогового кодекса, а также отсутствует основание для применения налоговой льготы (пп. 13 п. 2 ст. 149 НК РФ). Однако доводы налогоплательщика не убедили контролирующие органы, которые дали ответ не в его пользу, указав на отсутствие оснований для вычета сумм НДС, предъявленного по материалам и запчастям, используемым организацией при оказании услуг по ремонту и обслуживанию реализованных товаров (самолетов) в период гарантийного срока их эксплуатации.

В Постановлении ФАС Поволжского округа от 08.12.2011 по делу N А72-1570/2011 (Определением ВАС РФ от 09.06.2012 N ВАС-3991/12 отказано в передаче дела N А72-1570/2011 в Президиум ВАС РФ для пересмотра в порядке надзора данного Постановления) рассмотрена ситуация, когда компания-производитель при выполнении работ по гарантийному ремонту поставленной авиационной техники не применяла нормы пп. 13 п. 2 ст. 149 Налогового кодекса с указанием на тот факт, что затраты на предстоящий гарантийный ремонт были включены в себестоимость поставляемой продукции. Однако суды не поддержали налогоплательщика.

Отметим, что налогоплательщик не вправе отказаться от освобождения операций, предусмотренных п. 2 ст. 149 Налогового кодекса, от обложения НДС, поскольку такое право предусмотрено только в отношении операции, указанной в п. 3 ст. 149 Налогового кодекса (п. 5 ст. 149 НК РФ).

В связи с появлением вышеуказанной арбитражной практики и разъяснений Минфина России налоговые органы стали придираться к налогоплательщикам и требовать разъяснений, если:

— из представленных деклараций по налогу на прибыль в рамках камеральной (или выездной) проверки следует, что компанией оказываются услуги по гарантийному ремонту (создается резерв по гарантийному ремонту);

— компания не заполняет разд. 7 декларации по НДС (т.е., по мнению налоговых органов, не заявляет льготу и неправомерно принимает «входной» НДС по расходам на гарантийный ремонт к вычету).

Отметим, что ранее некоторые суды указывали на отсутствие необходимости применения норм пп. 13 п. 2 ст. 149 Налогового кодекса в случаях, если:

— налогоплательщик самостоятельно осуществлял гарантийный ремонт и стоимость гарантийного ремонта была включена в цену товара в соответствии с договором поставки, предусматривающим гарантийное обслуживание, в стоимость которого изначально были заложены суммы НДС;

— компания самостоятельно не осуществляла услуги по гарантийному ремонту, а только компенсировала затраты сервисных компаний на осуществление ремонта, не перевыставляла счета-фактуры на компенсацию стоимости ремонта производителю (см., например, Постановления ФАС Московского округа от 07.07.2011 N КА-А40/6388-11 по делу N А40-81352/10-107-409, ФАС Поволжского округа от 10.05.2007 по делу N А65-11439/05-СА1-32).

Правило «пяти процентов»

Пунктом 4 ст. 170 Налогового кодекса установлен порядок ведения раздельного учета НДС по облагаемым и не облагаемым НДС операциям.

Абзацем 7 п. 4 ст. 170 Налогового кодекса установлена особая норма, предусматривающая возможность не вести раздельный учет предъявленного компании НДС и в полном объеме принимать его к вычету, если «доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает пяти процентов общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав».

При этом долю расходов по не облагаемым НДС операциям необходимо рассчитывать с учетом всех расходов, включая и прямые, и косвенные (общехозяйственные), приходящиеся на необлагаемые операции (см., например, Письма Минфина России от 12.02.2013 N 03-07-11/3574, от 02.08.2012 N 03-07-11/223, от 28.06.2011 N 03-07-11/174, от 30.05.2011 N 03-07-11/149, Постановления ФАС Западно-Сибирского округа от 23.10.2013 по делу N А27-20920/2012, ФАС Московского округа от 05.02.2013 по делу N А40-61572/12-99-363).

По мнению автора, фактические расходы по гарантийному ремонту (прямые и косвенные) необходимо учитывать при расчете пропорции в соответствии с абз. 7 п. 4 ст. 170 Налогового кодекса (в составе расходов на необлагаемую деятельность, то есть в числителе и знаменателе пропорции) в периодах фактического оказания услуг по гарантийному ремонту и несения соответствующих затрат.

Обратите внимание! Порядок определения доли косвенных расходов по не облагаемым НДС операциям плательщик может установить самостоятельно (например, пропорционально прямым затратам, численности персонала, фонду оплаты труда, стоимости основных фондов и иным подобным показателям), закрепив его в учетной политике (Письмо ФНС России от 22.03.2011 N КЕ-4-3/4475 (п. 1)).

Если доля расходов, относящихся к операциям, не облагаемым НДС, в том числе гарантийному ремонту и обслуживанию, как на территории РФ, так и на территории иностранных государств, не превысит пяти процентов всех совокупных расходов за налоговый период, то компания вправе принять к вычету всю сумму НДС по гарантийному ремонту на основании ст. 172 Налогового кодекса.

Если доля расходов, относящихся к необлагаемым операциям, превысит пять процентов от общей совокупности расходов, то НДС, принятый ранее к вычету при приобретении, к примеру, комплектующих деталей, которые были использованы при гарантийном ремонте, необходимо будет восстановить.

Себестоимость реализованных товаров корректировать не нужно

Порядок определения совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг) нормами гл. 21 Налогового кодекса не установлен. В связи с этим, по мнению контролирующих органов, указанные расходы следует определять на основании данных бухгалтерского учета (см., например, Письмо Минфина России от 29.05.2014 N 03-07-11/25771).

По мнению автора, компания в периоде реализации товаров может правомерно учитывать при расчете пропорции пяти процентов полную себестоимость реализуемой продукции (которая может включать в себя в том числе плановые показатели расходов на гарантийный ремонт), если таким образом себестоимость калькулируется в соответствии с предусмотренной компанией методикой и утвержденной на соответствующий год учетной политикой по бухгалтерскому учету.

Расходы на гарантийный ремонт не учитываются при определении пропорции облагаемой и необлагаемой реализации

Если доля расходов, относящихся к необлагаемым операциям, превысит пять процентов от общей совокупности расходов на производство, компаниям необходимо рассчитать пропорцию распределения «входного» НДС по общехозяйственным расходам, предусмотренную нормами абз. 4 п. 4 ст. 170 Налогового кодекса, с учетом п. 4.1 ст. 170 Налогового кодекса.

В соответствии с п. 4.1 ст. 170 Налогового кодекса пропорция облагаемых и необлагаемых операций определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период.

Под стоимостью отгруженных товаров (выполненных работ, оказанных услуг) понимаются поступления организации в форме выручки от их реализации. При этом при определении пропорции получаемые налогоплательщиком денежные средства, не являющиеся выручкой от реализации товаров (работ, услуг, имущественных прав), не учитываются. Данную позицию поддерживают контролирующие органы и суды (см., например, Письма Минфина России от 19.07.2012 N 03-07-08/188, от 17.05.2012 N 03-07-11/145, от 27.10.2011 N 03-07-08/298, от 17.03.2010 N 03-07-11/64, от 03.08.2010 N 03-07-11/339, Постановление Президиума ВАС РФ от 18.11.2008 N 7185/08 по делу N А03-4508/07-21).

Выручка от реализации товаров (работ, услуг) для целей гл. 21 Налогового кодекса определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах (п. 2 ст. 153 НК РФ).

Кроме того, суды отмечают, что применять иную методику определения пропорции, отличную от предусмотренной п. 4.1 ст. 170 Налогового кодекса, организации не вправе. Такой вывод суды сделали в случае определения налогоплательщиками пропорции с использованием показателя не выручки, а площади помещений, например, в Постановлениях ФАС Восточно-Сибирского округа от 20.03.2009 N А33-7683/08-Ф02-959/09 по делу N А33-7683/08, ФАС Поволжского округа от 27.01.2011 N А65-11916/2010, ФАС Северо-Западного округа от 09.07.2007 N А56-56115/2005.

В рассматриваемой ситуации работы по гарантийному ремонту могут оказываться самостоятельно или с привлечением подрядчика без взимания дополнительной платы с покупателя. То есть в отношении данных услуг (работ) у компании-производителя будут только затраты, а выручка будет отсутствовать. Это следует также непосредственно из формулировки льготы, поименованной в пп. 13 п. 2 ст. 149 Налогового кодекса. Очевидно, что себестоимость работ на гарантийный ремонт (фактические расходы) под понятие выручки не подпадает.

Соответственно, отсутствует необходимость учета величины фактических расходов на гарантийный ремонт при расчете пропорции, предусмотренной п. 4.1 ст. 170 Налогового кодекса (облагаемой и необлагаемой реализации).

Заполняем раздел 7 декларации по НДС

Приказом Минфина России от 15.10.2009 N 104н утверждены форма налоговой декларации по НДС и Порядок ее заполнения (далее — Порядок).

В графе 1 по строке 010 отражаются коды операций в соответствии с Приложением N 1 к Порядку (п. 44.2 Порядка).

Услуги по гарантийному ремонту и обслуживанию за пределами РФ необходимо отразить в разд. 7 декларации по коду 1010812 как работы, местом реализации которых не признается территория РФ. При выполнении обязательств по гарантийному ремонту на территории РФ без взимания дополнительной платы с покупателя такие услуги необходимо отразить в разд. 7 декларации по коду 1010244 как не облагаемый НДС вид деятельности.

При этом существует неопределенность с заполнением графы 2 разд. 7, в которой должна отражаться стоимость реализованных работ, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 Налогового кодекса, или стоимость работ, местом реализации которых не признается территория РФ в соответствии со ст. 148 Налогового кодекса, поскольку плата за работы по гарантийному ремонту не взимается с покупателя товаров. При этом отражение себестоимости выполненных работ в данной графе Порядком прямо не предусмотрено.

Соответственно, по мнению автора, в обоих случаях в графе 2 необходимо указать значение «0». Если в графе 2 компания отражает выручку, полученную от выполнения иных работ за пределами территории РФ, то данное значение не изменится на стоимость гарантийного ремонта, поскольку плата за работы по гарантийному ремонту не взимается с покупателя и, соответственно, выручка по данным работам у компании отсутствует.

По коду операции 1010812 в графах 3 и 4 ставятся прочерки (п. 44.2 Порядка).

По коду 1010244 в графе 3 разд. 7 декларации отражается стоимость товаров (работ, услуг), не облагаемых НДС, приобретенных для оказания услуг по гарантийному ремонту (прямые или общехозяйственные расходы в части, приходящейся на гарантийный ремонт) (Письмо ФНС России от 09.08.2011 N АС-4-3/12913@).

В графе 4 разд. 7 декларации согласно п. 44.5 Порядка необходимо отразить сумму НДС, не подлежащую вычету в отношении приобретенных для осуществления гарантийного ремонта товаров (работ, услуг), с НДС в соответствии с п. п. 2, 5 ст. 170 Налогового кодекса (прямые расходы). По мнению автора, у налогоплательщика отсутствует необходимость определять отдельно по каждой льготной операции, подлежащей отражению в разд. 7 декларации, величину НДС с суммы косвенных расходов, относящейся к данной операции.

Если налогоплательщик при выполнении условий, предусмотренных абз. 7 п. 4 ст. 170 Налогового кодекса, принимает к вычету все суммы НДС (доля расходов по необлагаемым операциям менее пяти процентов от общей суммы расходов), предъявленные ему продавцами используемых в производстве товаров (работ, услуг), имущественных прав, графа 4 не заполняется, в ней ставится прочерк (Письмо Минфина России от 02.08.2011 N 03-07-11/209).

Одновременно с представлением налоговой декларации по НДС компания может направить в налоговый орган пояснительную записку, в которой объяснит заполнение тех или иных строк разд. 7 декларации.

На заметку. Налоговым кодексом не предусмотрена ответственность за нарушение порядка заполнения налоговой декларации, не повлекшее занижения налоговой базы и подлежащей уплате суммы налога, на что также указал Минфин России в Письме от 28.11.2007 N 03-02-07/1-461.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

![]() Вернуться на предыдущую страницу

Вернуться на предыдущую страницу

Источник