- Расходы на автомобиль и УСН – ищем точки соприкосновения

- Состав затрат на содержание транспорта

- Пример

- Служебный автомобиль индивидуального предпринимателя

- Расходы на служебный автомобиль: тонкости учета

- Из статьи Вы узнаете:

- Расходы на ГСМ

- Технический осмотр

- Расходы на ремонт автомобиля

- Расходы на мойку

- Расходы на услуги платной стоянки

- Расходы на страхование автомобиля

- Штрафы ГИБДД

- Законодательные и нормативные акты:

Расходы на автомобиль и УСН – ищем точки соприкосновения

Хорошая вещь – автомобиль. Если он есть в организации, то вопросы решаются гораздо быстрее. Сел на «коня» и поехал по делам, за день можно успеть гораздо больше: и приобрести материалы, и товары привезти клиенту, и налоговую инспекцию навестить. Но за все хорошее приходится платить, в данном случае – в виде расходов на содержание служебного транспорта. Благо расходы на автомобиль УСН позволяет признать. Что же можно учесть в их составе?

Состав затрат на содержание транспорта

В составе затрат на содержание служебного транспорта при УСН организация может учесть:

— стоимость бензина, смазочных материалов;

— стоимость техосмотра и ремонта;

— стоимость услуг автомобильных стоянок;

— затраты на страховку ОСАГО в пределах тарифов, установленных постановлением Правительства №739 от 08.12.2005 г.;

— оплата добровольного страхования автомобиля (КАСКО);

— другие экономически оправданные и документально подтвержденные расходы, связанные с содержанием и эксплуатацией автомобиля, используемого организацией (письмо Минфина №03-02-05/2/40 от 22.06.2004 г.).

Минфин позволяет учитывать расходы на содержание не только собственного, но и арендованного транспорта (письмо Минфина № 03-11-04/2/19 от 26.01.2007 г.).

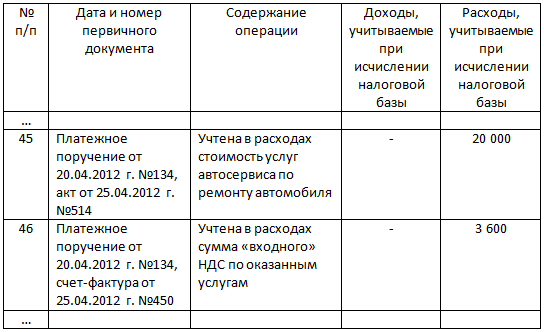

Пример

ООО «Добрые окна» находится на УСН с объектом налогообложения «доходы – расходы». Компания имеет в собственности автомобиль Газель, используемый для доставок продукции покупателям.

В апреле 2012 года ООО «Добрые окна» оплатило автосервису услуги по ремонту автомобиля на сумму 23 600 руб., в том числе НДС 3 600 руб. Оплата услуг автосервиса произведена платежным поручением от 20.04.2012 г. №134.

25 апреля 2012 года стороны подписали акт приемки-передачи выполненных ремонтных работ (акт от 25.04.2012 г. №514, счет-фактура от 25.04.2012 г. №450).

В книге учета доходов и расходов будут сделаны записи:

Служебный автомобиль индивидуального предпринимателя

Со служебным транспортом организации все более или менее понятно. А как быть индивидуальным предпринимателям на УСН, которые также используют свой личный транспорт для служебных поездок? Можно ли признать такие расходы?

Индивидуальный предприниматель имеет право включить затраты на содержание собственного автомобиля (прежде всего, на приобретение бензина) в расходы, однако только в том случае, если поездки связаны с предпринимательской деятельностью. Для этого необходимость использования личного транспорта должна объясняться спецификой бизнеса, например, автомобильные перевозки, оптовая торговля, производство пластиковых окон с их доставкой покупателю и т.п.

Если специфика предпринимательской деятельности обусловливает только такие поездки ИП как в банк, в налоговую инспекцию, к контрагентам для заключения договоров, то налоговая инспекция и суд, скорее всего, признает такие расходы необоснованными, поскольку необходимости использовать автомобиль в этом случае отсутствует. Можно ведь и на автобусе в налоговую приехать, не так ли?

Расходы на ГСМ, которые используются для поездок в рамках предпринимательской деятельности, можно учесть при их обоснованности и наличии подтверждающих документов. Основной подтверждающий документ – путевой лист. Его заполнение – тема отдельного разговора.

Если автомобиль используется в сфере деятельности «грузоперевозки», то затраты на ГСМ можно включить в состав материальных расходов, в ином случае – в содержание служебного транспорта. Для таких расходов установлены нормативы, утвержденные Методическими рекомендациями нормы расхода топлив и смазочных материалов на автомобильном транспорте (распоряжение Минтранса РФ № АМ-23-р от 14.03.2008 г.).

Кроме того, индивидуальный предприниматель должен составить Решение в письменном виде, где будет обозначено личное имущество (автомобиль), которое используется в предпринимательской деятельности.

Таким образом, расходы на автомобиль УСН вполне позволяет учитывать. Главное – это их экономическая обоснованность и соответствие нормативам.

О том, как заполнить путевой лист, читайте здесь. Если у вашей организации собственного автомобиля пока нет, то вы можете выплачивать компенсацию за личный автомобиль вашим работникам. Как это оформить, читайте тут.

А в вашем бизнесе есть автомобиль? Какие проблемы возникают при списании расходов на него? Поделитесь, пожалуйста, в комментариях!

Источник

Расходы на служебный автомобиль: тонкости учета

Из статьи Вы узнаете:

Из статьи Вы узнаете:

Из статьи Вы узнаете:

Из статьи Вы узнаете:1. Какие расходы на содержание и эксплуатацию служебного автомобиля принимаются в целях налогообложения, а какие – нет.

2. В каком порядке учитываются расходы на ГСМ, ТО, страхование служебного автомобиля и другие для расчета налога на прибыль и при УСН.

3. Как документально подтвердить расходы на содержание служебного автомобиля.

Большинство организаций и предпринимателей в своей деятельности не обходятся без транспортных расходов на доставку товара, на служебные поездки сотрудников и т. д. При этом каждый руководитель решает «транспортный вопрос» по-своему, исходя из потребностей и возможностей бизнеса. В этой статье предлагаю рассмотреть вариант использования служебного автомобиля, принадлежащего организации или ИП и используемого в хозяйственной деятельности. А точнее, разберем порядок учета расходов, связанных с эксплуатацией служебного автомобиля, для целей налогообложения. Как известно, использование автомобиля, а тем более интенсивное, — процесс довольно затратный, поэтому важно понимать, какие из этих затрат уменьшают налоговую нагрузку, а какие нет.

Расходы на ГСМ

Расходы, которых невозможно избежать в процессе эксплуатации автомобиля, конечно, это расходы на ГСМ. При расчете налога на прибыль расходы на содержание служебного транспорта, к которым относятся и расходы на ГСМ, учитываются в составе прочих расходов, связанных с производством и реализацией (пп. 11 п. 1 ст. 264 НК РФ). При применении УСН с объектом «доходы – расходы» налогоплательщик также имеет право учесть расходы на бензин, поскольку расходы на содержание служебного транспорта прямо поименованы в закрытом перечне расходов при УСН (пп. 12 п. 1 ст. 346.16 НК РФ).

Расходы для целей налогообложения должны быть подтверждены документально. Поэтому основанием для принятия к учету расходов на бензин для служебного авто служат подтверждающие документы: путевые листы, чеки АЗС, приказ об использовании служебного автомобиля и установлении норм расхода топлива (или другой аналогичный локальный документ, который закрепляет порядок расчета израсходованного топлива).

Частый вопрос, с которым сталкиваются налогоплательщики: по каким нормам нужно рассчитывать расходы на ГСМ, чтобы принять их к налоговому учету. В НК РФ прямо не установлена обязанность нормировать расходы ГСМ для служебного транспорта, учет по нормам предусмотрен только для компенсаций сотрудникам за использование личного транспорта. Кроме того, Распоряжение Минтранса России от 14.03.2008 № АМ-23-р «О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» содержит нормы расхода ГСМ, обязательные для применения только автотранспортными организациями. На основании этого, можно сделать вывод, что налогоплательщик вправе самостоятельно разработать и утвердить нормы расхода ГСМ, при этом он может использовать нормы Минтранса (Письма Минфина РФ от 27.01.2014 № 03-03-06/1/2875, от 03.06.2013 № 03-03-06/1/20097, от 30.01.2013 № 03-03-06/2/12). Самый безопасный вариант – учитывать расходы на ГСМ по нормам Минтранса, однако он не всегда самый выгодный. Поэтому если Вы приняли решение учитывать расходы на бензин по самостоятельно разработанным нормам, максимально приближенным к фактическому расходу, обратите внимание на обоснование этих норм (техническая документация к автомобилю, официальная информация производителя транспортного средства, контрольный замер расхода топлива и т.д.). Применяемые нормы, их обоснование и порядок расчета расходов на ГСМ необходимо закрепить в приказе руководителя и учетной политике для целей налогообложения.

Технический осмотр

Прохождение технического осмотра является необходимым условием эксплуатации автомобиля в соответствии с законодательством РФ (ст. 17 Федерального закона от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»). Поэтому есть все основания отнести расходы на техосомтр к расходам на содержание служебного транспорта и, соответственно, включить их в состав расходов, учитываемых при расчете налога на прибыль и УСН. Документами, подтверждающими расходы на проведение технического осмотра, могут служить копия диагностической карты, талона технического осмотра, чек ККТ, платежное поручение или другой документ об оплате услуг оператора технического осмотра. Если по результатам ТО выявлены нарушения, то расходы на их устранение также могут быть учтены для целей налогообложения.

Расходы на ремонт автомобиля

Расходы на ремонт служебного автомобиля учитываются при расчете налога на прибыль в составе расходов, связанных с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ). В случае применения УСН расходы на ремонт автомобиля также уменьшают налогооблагаемую базу (пп. 3 п. 1 ст. 346.16 НК РФ). Ремонт может осуществляться либо своими силами (ремонтного отдела, специалиста по ремонту) либо силами сторонней организации. Каких-либо ограничений по способу проведения ремонта НК не содержит, главное, чтобы в наличии были документы, подтверждающие понесенные расходы. Если ремонт осуществляется сторонней организацией, то необходим договор на ремонт автомобиля, акт выполненных работ, калькуляция или смета затрат. Если ремонт выполняется своими силами, то подтверждением расходов могут служить смета затрат, накладные на внутреннее перемещение материалов (лимитно-заборные карты). Кроме того, обязательным условием учета расходов при УСН является их оплата, поэтому к числу подтверждающих документов добавятся платежные поручения, чеки ККТ или квитанции об оплате.

Расходы на мойку

Несмотря на то, что без мойки эксплуатация автомобиля теоретически возможна, расходы на мойку могут быть учтены в составе расходов на содержание служебного транспорта для расчета налога на прибыль, о чем свидетельствует Письмо Минфина России от 20.06.2006 № 03-03-04/1/530. Аналогичный вывод можно сделать и относительно учета расходов на мойку при применении УСН. Особое внимание при этом нужно обратить на подтверждающие документы. Если оплата происходит в безналичном порядке, то проблем с подтверждением возникнуть не должно: платежное поручение, акт об оказанных услугах. Однако чаще всего водители рассчитываются за услуги мойки наличными, в этом случае необходимо проконтролировать наличие чека ККТ и правильно оформленного товарного чека или квитанции (если станция автомойки не применяет ККТ). Товарный чек и квитанция должны содержать обязательные реквизиты первичных документов (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»), кроме того квитанция, выдаваемая взамен чека ККТ, должна отвечать требованиям, предъявляемым к бланкам строгой отчетности (п. 3 Постановления Правительства РФ от 06.05.2008 № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»). Лучше с этими требованиями ознакомить сотрудников, эксплуатирующих автомобиль, чтобы они проверяли правильность оформления документов на месте.

Расходы на услуги платной стоянки

В целях исчисления налога на прибыль налогоплательщик имеет право учесть расходы на платную автостоянку служебного автомобиля в составе расходов, связанных с его содержанием (Письмо Минфина России от 27.04.2006 N 03-03-04/1/404). Таким образом, есть основания учитывать расходы на автостоянку и для расчета налога при УСН. Подтверждающие документы и порядок их оформления в данном случае будут аналогичны рассмотренным в предыдущем пункте.

Расходы на страхование автомобиля

Для отражения в налоговом учете расходов на автострахование большое значение имеет вид страхования: обязательное (ОСАГО) или добровольное (КАСКО).

При расчете налога на прибыль уменьшить налогооблагаемую базу можно на расходы как по обязательному, так и по добровольному страхованию служебного автомобиля (п. 1 ст. 263 НК РФ). Расходы на добровольное страхование служебного транспорта от угона и ущерба учитываются в сумме фактических затрат по договору страхования (Письмо Минфина России от 20.02.2008 № 03-03-06/1/119). А расходы по обязательному страхованию могут быть приняты к налоговому учету только в пределах установленных законодательством РФ тарифов (п. 2 ст. 263 НК РФ). В настоящее время тарифы по договорам ОСАГО установлены Постановлением Правительства РФ от 08.12.2005 № 739 «Об утверждении страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств, их структуры и порядка применения страховщиками при определении страховой премии».

Расходы по договору страхования служебного автомобиля учитываются в целях расчета налога на прибыль в периоде фактической оплаты страховой премии. Однако если срок страхования охватывает несколько отчетных периодов, а оплата произведена одним или несколькими разовыми платежами, то к налоговому учету такие расходы нужно принимать равномерно в течение всего срака действия договора страхования. Сумма расходов, принимаемая в отчетном периоде, будет рассчитываться пропорционально количеству дней действия договора страхования в этом отчетном периоде (п. 6 ст. 272 НК РФ).

При УСН учесть в налоговых расходах можно только выплаты по договору обязательного страхования ОСАГО (пп. 7 п. 1 ст. 346.16 НК РФ), поскольку выплаты по договорам добровольного страхования не входят в закрытый перечень принимаемых расходов. При этом расходы по договору ОСАГО уменьшают налогооблагаемую базу по налогу при УСН в том же порядке, что и для расчета налога на прибыль (п. 2 ст. 346.16 НК РФ), то есть в пределах тарифов, установленных Постановлением Правительства РФ от 08.12.2005 № 739. Страховая премия по договору ОСАГО принимается к учету единовременно в момент оплаты, независимо от срока действия договора; равномерное списание в расходы не допускается (п. 2 ст. 346.17 НК РФ).

Штрафы ГИБДД

С одной стороны, штрафы за нарушение Правил дорожного движения не являются необходимым условием эксплуатации служебного транспорта, но, с другой стороны, при интенсивном использовании автомобиля штрафов ГИБДД сложно избежать даже самому опытному водителю. Более того, затраты на оплату «штрафных» квитанций могут достигать весьма значительных сумм. Как же быть: принимать или не принимать такие расходы? Ответ однозначный – штрафы ГИБДД не учитываются ни для расчета налога на прибыль, ни для расчета налога при УСН.

Во-первых, штрафы прямо указаны в числе расходов, не учитываемых при налогообложении прибыли (п. 2 ст. 270 НК РФ), а также они не входят в закрытый перечень расходов, учитываемых при УСН. Во-вторых, расходы принимаются к налоговому учету при условии их обоснованности, то есть экономической целесообразности (п. 1 ст. 252 НК РФ). Очевидно, что расходы на оплату штрафов ГИБДД не являются обоснованными, поскольку они не направлены не осуществление приносящей доход деятельности.

Итак, мы рассмотрели основные расходы, которые возникают у налогоплательщиков в связи с эксплуатацией служебного автомобиля. Сейчас предлагаю подвести итог, какие расходы можно учесть для целей налогообложения, а какие нельзя.

| № | Расходы | Налог на прибыль | УСН |

| 1 | Расходы на ГСМ | Учитываются (пп. 11 п. 1 ст. 264 НК РФ) | Учитываются (пп. 12 п. 1 ст. 346.16 НК РФ) |

| 2 | Расходы на технический осмотравтомобиля | Учитываются (пп. 11 п. 1 ст. 264 НК РФ) | Учитываются (пп. 12 п. 1 ст. 346.16 НК РФ) |

| 3 | Расходы на ремонт автомобиля | Учитываются (пп. 2 п. 1 ст. 253 НК РФ) | Учитываются (пп. 3 п. 1 ст. 346.16 НК РФ) |

| 4 | Расходы на мойку | Учитываются (пп. 11 п. 1 ст. 264 НК РФ) | Учитываются (пп. 12 п. 1 ст. 346.16 НК РФ) |

| 5 | Расходы на услуги платной стоянки | Учитываются (пп. 11 п. 1 ст. 264 НК РФ) | Учитываются (пп. 12 п. 1 ст. 346.16 НК РФ) |

| 6 | Расходы на страхование ОСАГО | Учитываются в пределах тарифов, установленных законодательством РФ (п. 1 ст. 263 НК РФ) (п. 2 ст. 263 НК РФ) | Учитываются в пределах тарифов, установленных законодательством РФ (пп. 7 п. 1 ст. 346.16 НК РФ) (п. 2 ст. 346.16 НК РФ) |

| 7 | Расходы на страхование КАСКО | Учитываются (п. 1 ст. 263 НК РФ) | Не учитываются (п. 1 ст. 346.16 НК РФ) |

| 8 | Штрафы ГИБДД | Не учитываются (п. 2 ст. 270 НК РФ) | Не учитываются (п. 1 ст. 346.16 НК РФ) |

Таким образом, большинство затрат на содержание и эксплуатацию служебного автомобиля, используемого в хозяйственной деятельности, уменьшают налогооблагаемую базу. В этом состоит главное преимущество использования собственного автомобиля перед, например, использованием личного транспорта сотрудников с выплатой им компенсации, размер которой лишь частично включается в налоговые расходы.

Как Вы считаете, выгодно ли использовать служебный автомобиль?

Какие расходы на его содержание самые значительные?

Пожалуйста, поделитесь в комментариях!

Законодательные и нормативные акты:

1. Налоговый кодекс РФ

2. Федеральный закон от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»

3. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

4. Постановление Правительства РФ от 06.05.2008 № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»

5. Постановление Правительства РФ от 08.12.2005 № 739 «Об утверждении страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств, их структуры и порядка применения страховщиками при определении страховой премии»

Кодексы, Федеральные законы и Постановления Правительства РФ размещены на Официальном интернет-портале правовой информации http://pravo.gov.ru/

6. Распоряжение Минтранса России от 14.03.2008 № АМ-23-р «О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте»

Источник