Проводим ремонт чужого имущества: аренда и ссуда

Статья 616 Гражданского кодекса возлагает на арендатора обязанность поддерживать арендованное имущество в исправном состоянии, проводить текущий ремонт за свой счет. Капитальный же ремонт – обязанность арендодателя. Между тем не всегда ясно, кто и при каких условиях может учесть ремонтные траты при налогообложении прибыли. Поговорим об этом в нашей статье.

Порядок учета затрат на ремонт арендованного имущества зависит от условий договора аренды. В случае, если договор не содержит условия о капитальном ремонте, затраты на его проведение имеет право учитывать только арендодатель. Если в договоре аренды предусмотрено, что капремонт производит арендатор, то лишь он учитывает затраты на ремонт. Тогда собственник имущества не сможет признать в своих расходах траты на ремонт сдаваемого в аренду имущества. Текущий ремонт – обязанность арендатора. При этом лицо, обязанное провести определенный вид ремонта, несет затраты, связанные с исполнением этой обязанности. Ни о каком возврате или ином возмещении потраченных средств не может быть и речи, если это не предусмотрено договором (п. 2 ст. 616 ГК РФ).

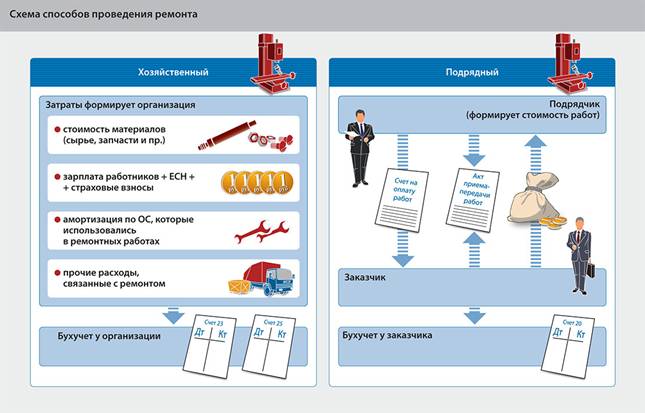

Есть 2 основных способа проведения ремонта. Первый – хозяйственный способ, когда фирма силами своих работников ремонтирует оборудование, здание и прочие объекты. Второй вариант – привлечь для ремонта стороннюю компанию (подрядчика). При каждом из этих способов общая сумма затрат на ремонт формируется в особом порядке.

Ремонт ремонту рознь

Затраты на ремонтные работы, которые проводятся силами сотрудников организации, включают в себя:

- стоимость материалов, сырья, запчастей и прочих материальных ценностей;

- зарплату работников-строителей, а также ЕСН и страховые взносы, начисленные на суммы их зарплаты;

- амортизацию по основным средствам, которые были использованы при проведении ремонтных работ;

- прочие расходы, непосредственно связанные с проведением ремонта.

В бухгалтерском учете эти расходы отражают на соответствующих счетах учета затрат. Расходы на ремонт признают в том отчетном периоде, в котором они имели место (п. 18 ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н) . Время фактической оплаты затрат роли не играет.

Стоимость ремонтных работ, проведенных подрядным способом, формирует фирма-подрядчик. Заказчик, в свою очередь, лишь оплачивает выставленный ему счет и принимает результаты работ. Расходы по ремонту в бухучете относят на счет 20 «Основное производство» в корреспонденции со счетами расчетов (60, 76).

Что касается НДС, то независимо от того, каким способом фирма провела текущий ремонт имущества (работы некапитального характера), объекта по налогу не возникает. С этим согласны представители главного финансового ведомства (письмо Минфина России от 05.11.2003 № 04-03-11/91). Заметим, что к работам по текущему ремонту не применимо понятие «строительно-монтажные работы».

Письмо Минфина России от 16 октября 2007 г. № 03-03-06/2/191

арендатор должен самостоятельно определить, какие расходы являются расходами на ремонт арендованного помещения, а какие – капитальными вложениями в форме неотделимых улучшений в объект арендуемых основных средств, исходя из стоимости неотделимых улучшений, условий договора, составленной сметы на проведение ремонтных работ и т. д.

Кроме того, в особую категорию выделены капитальные вложения в форме неотделимых улучшений в арендованное имущество, которые иногда трудно отличить от ремонта. Представители Минфина России предлагают в таком случае фирмам самостоятельно классифицировать ремонтные работы.

Сумму НДС, предъявленную подрядчиком, можно поставить к вычету в полном размере после того, как выполненные работы будут приняты на учет ( п. 1 ст. 172 НК РФ) . Подтверждением того, что работы по ремонту объекта основных средств выполнены, может служить акт выполненных работ.

Суммы НДС по сырью и материалам, которые были приобретены для использования в ремонтных работах, принимают к вычету на основании пункта 6 статьи 171 Налогового кодекса. Материальные ценности должны быть приняты к учету, у фирмы должен быть по ним счет-фактура поставщика и первичные документы.

В налоговом учете расходы на текущий ремонт признают в составе прочих расходов, связанных с производством и реализацией ( подп. 2 п. 1 ст. 253 НК РФ) . Это правило распространяется и на арендаторов, если договором не предусмотрено, что арендодатель возмещает расходы на ремонт ( письмо Минфина России от 29.12.2007 № 03-03-06/1/901) . Такие траты учитывают в базе по налогу на прибыль в том отчетном (налоговом) периоде, в котором они были произведены, в размере фактических затрат ( п. 1 ст. 260 НК РФ). М омент оплаты не влияет на признание ремонтных затрат, если фирма применяет метод начисления. Если же компания работает «по кассе», то уменьшить прибыльную базу на ремонтные расходы можно только после фактической оплаты затрат ( п. 3 ст. 273 НК РФ).

Ремонт объектов, полученных в безвозмездное пользование

По договору безвозмездного пользования ссудодатель передает вещь в безвозмездное временное пользование ссудополучателю. Он в свою очередь обязан поддерживать вещь в исправном состоянии, включая текущий и капитальный ремонт, а также нести все расходы на ее содержание. Многие специалисты считают, что учитывать ремонтные затраты ссудополучатель может в том же порядке, что предусмотрен для арендаторов статьей 260 Налогового кодекса (в случае, если арендодатель не возмещает арендатору расходы на ремонт). Косвенно это подтверждает тот факт, что к договору ссуды (безвозмездного пользования) применяются правила, закрепленные в Гражданском кодексе для договора аренды.

Между тем иногда налоговые инспекторы заявляют о том, что компания вправе относить на затраты расходы на ремонт только амортизируемых основных средств. В то время как имущество, полученное по договору безвозмездного пользования, исключают из состава амортизируемого имущества ( п. 3 ст. 256 НК РФ). Однако арбитражные суды исходят из того, что Налоговый кодекс не содержит запрета на учет расходов по ремонту зданий, полученных по договору безвозмездного пользования. Кроме того, формулировка пункта 2 статьи 260 Налогового кодекса не исключает ее применения в отношении расходов ссудополучателя на ремонт основных средств ( Постановления ФАС ВВО от 25.10.2004 № А43-12307/2004-35, ФАС ВВО от 19.12.2006 № А11-464/2006-К2-22/135) .

Постановление ФАС Центрального округа от 29 октября 2007 г. № А64-1250/07-15

В силу п. 1 ст. 260 НК РФ расходы на ремонт основных средств рассматриваются как прочие расходы, которые, согласно п. 1 ст. 253 НК РФ, включены в расходы, связанные с производством и реализацией .

Каких-либо ограничений по включению в состав налоговой базы расходов на ремонт основных средств зависимости от вида имущества или правового положения лица, его осуществившего, данная правовая норма не содержит.

При таких обстоятельствах вывод что Общество неправомерно учло указанные расходы при исчислении налога на прибыль, является неправильным.

К.Х. Сикоев, старший бухгалтер по налогам компании «Проктер энд Гэмбл»

Учет расходов на ремонт основных средств прописан в Налоговом кодексе. Между тем, когда речь заходит о безвозмездно полученных основных средствах, это дает основание налоговым органам исключать ремонтные затраты из налоговых расходов. Категорически не согласен с данной точкой зрения.

Определим, является ли безвозмездность причиной исключения имущества из основных средств. Из норм пункта 1 статьи 257 Налогового кодекса следует: для признания имущества основным средством необходимо выполнение 2 условий: использования его для производственных целей и стоимости данного имущества выше 20 000 рублей. Природа получения имущества не имеет значения. Теперь допустим, что затраты на ремонт основного средства нельзя учесть в расходах по налогу на прибыль. Это противоречит статье 260 Налогового кодекса, которая является нормой законодательства. Так как у нас и у налоговых органов нет прав менять законодательные акты, вышеуказанное утверждение является недействительным. Следовательно, учет расходов на ремонт основного средства (пусть даже безвозмездно полученного) является законным правом налогоплательщика.

Ремонт или реконструкция?

Зачастую довольно сложно определить, капитальный ремонт или реконструкцию проводит фирма. А ведь для целей бухгалтерского и налогового учета принципиально важно различать данные понятия, поскольку от этого будет зависеть учет затрат. Так, ремонтные затраты относят на текущие расходы отчетного периода. Траты по реконструкции, в свою очередь, формируют неотделимые улучшения. Подробно о порядке учета неотделимых улучшений по арендованному имуществу мы писали в «Актуальной бухгалтерии» № 5 , 2008, стр. 39.

По мнению представителей Минфина России ( письмо Минфина России

от 23.11.2006 № 03-03-04/1/794) , к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции. Кстати, одновременно финансисты указали, что при определении понятий «капитальный ремонт» и «реконструкция» следует руководствоваться:

- Положением о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденным постановлением Госстроя СССР от 29 декабря 1973 года № 279;

- Ведомственными строительными нормативами (ВСН) № 58-88 (Р) «Положение об организации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и социально-культурного назначения», утвержденными приказом Госкомархитектуры при Госстрое СССР от 23 ноября 1988 года № 312;

- письмом Минфина СССР от 29 мая 1984 го да № 80 «Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий».

Налоговые органы зачастую пытаются переквалифицировать ремонтные работы в реконструкцию, основываясь на документах, которыми оформлены работы. Так, по мнению инспекторов, формы КС-2 могут являться доказательством реконструкции объекта. Однако судьи считают ( Постановления ФАС ЗСО от 15.08.2005 № Ф04-5159/2005(13815-А45-37) , что прямое назначение данной формы заключается только в том, что в актах отражаются виды выполненных работ. Кроме этого, работы, указанные в актах КС-2, не свидетельствуют о том, что объект подвергся реконструкции в том смысле, в котором законодатель определил реконструкцию для целей налогообложения прибыли.

Теперь о НДС по реконструкции и капитальному ремонту. Указанные виды работ признаются строительно-монтажными работами для собственного потребления ( письмо Минфина России от 05.11.2003 № 04-03-11/91) , если они выполнены силами предприятия. Такие операции признают объектом обложения НДС ( подп. 3 п. 1 ст. 146 НК РФ). Налоговую базу в данном случае определяют как стоимость выполненных работ, рассчитанную исходя из всех фактических расходов фирмы на проведение ремонта ( п. 2 ст. 159 НК РФ) . НДС по строительно-монтажным работам надо начислять на последнее число каждого налогового периода ( п. 10 ст. 167 НК РФ) . Напомним, что налоговым периодом по НДС с 2008 года является только квартал.

Суммы НДС, начисленные на стоимость выполненных для собственных нужд капитальных ремонтных или реконструкционных работ, принимают к вычету. Сделать это можно после того, как суммы начисленного налога будут уплачены в бюджет ( п. 5 ст. 172 НК РФ) . Таким образом, при расчете НДС помните, что налоговый период, в котором начисляют сумму налога по указанным работам, и налоговый период, в котором у компании возникает право на вычет этой суммы налога, различны.

И еще один момент. При проведении строительно-монтажных работ для собственного потребления фирмы должны составлять счета-фактуры ( п. 25 правил, утв. постановлением Правительства РФ от 02.12.2000 № 914) . Их выставляют в последний день месяца каждого налогового периода и этой же датой регистрируют в книге продаж.

Арендные каникулы

Условиями договора аренды может быть предусмотрено, что капитальный ремонт арендованного помещения арендатор проводит своими силами. В свою очередь арендодатель возмещает произведенные расходы, уменьшая задолженность по арендной плате. Тогда затраты на проведение ремонта признают расходами по обычным видам деятельности. Взысканную с арендодателя с помощью зачета арендной платы стоимость ремонта отражают на дату передачи ремонтных работ в качестве доходов по обычным видам деятельности ( п. 5 ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н) .

В налоговом учете все затраты, связанные с ремонтом, признаются расходом в целях главы 25 Налогового кодекса. Ведь передача результата выполненных работ по ремонту арендованного помещения арендодателю является у арендатора реализацией. В то же время предоставление арендатору помещения в аренду является реализацией услуг с точки зрения арендодателя. Стороны договора аренды должны согласовать оценку передаваемых ремонтных работ и прописать ее в соглашении.

Основанием для проведения зачета является подписанный сторонами акт выполненных работ. Зачет считается проведенным после подписания арендатором или арендодателем акта взаимозачета, который становится первичным расчетным документом. Унифицированных форм заявления и акта о взаимозачете не установлено. Значит, документ можно составить в произвольной форме с указанием обязательных реквизитов, предусмотренных Законом о бухгалтерском учете. Так, в соглашении должны быть отражены информация о встречных требованиях, реквизиты документов, служащих основанием для появления задолженности (договоры, накладные, счета-фактуры, акты выполненных работ, платежные документы).

С даты акта взаимозачета услуги аренды считаются оплаченными, а встречные обязательства – погашенными. Кроме того, при взаимозачете погашение обязательств происходит в пределах равных сумм. В том случае если к зачету предъявляются встречные однородные требования на разные суммы, то зачет производится по сумме меньшего из этих требований (без включения суммы НДС).

Передача результатов выполненных работ одним лицом для другого лица на возмездной основе признается объектом обложения НДС ( п. 1 ст. 146 НК РФ) . Следовательно, арендатор должен начислить НДС по указанной операции. Сумма налога с погашаемой задолженности должна быть перечислена сторонами друг другу денежными средствами ( п. 4 ст. 168 НК РФ).

Письмо Минфина России от 18 января 2008 г. № 03-07-15/05

в случаях осуществления зачетов взаимных требований вычетам по приобретаемым товарам (работам, услугам) подлежат суммы налога на добавленную стоимость, фактически уплаченные поставщикам на основании платежного поручения на перечисление денежных средств.

Автор статьи : К.В. Ильина, налоговый консультант. Экспертиза статьи: Ю.В. Волкова, служба Правового консалтинга ГАРАНТ, профессиональный бухгалтер-эксперт

Н.А. Комова, заместитель директора Департамента налоговой и таможенно-тарифной политики Минфина России

При возмещении арендодателем расходов на капитальный ремонт арендатору путем зачета арендной платы происходит передача результатов выполненных работ на возмездной основе. В связи с этим арендатор обязан начислить и уплатить НДС в бюджет со стоимости передаваемых неотделимых улучшений. Это следует из взаимосвязи положений пункта 1 статьи 39, подпункта 1 пункта 1 ста

тьи 146 и пункта 1 статьи 154 Налогового кодекса.

Моментом определения налоговой базы по НДС в данном случае будет являться наиболее ранняя из следующих дат (п. 1 ст. 167 НК РФ):

– день передачи работ (если передача будет предшествовать зачету);

– день частичной оплаты (зачета взаимных требований).

При взаимозачете погашение осуществляется в пределах равных сумм. В случае если к зачету предъявляются встречные однородные требования на разные суммы, то зачет производится по сумме меньшего из этих требований (без включения суммы НДС). Причем сумма НДС должна быть перечислена контрагенту отдельным платежным поручением (п. 4 ст. 168 НК РФ).

Судьба Колизея

Колизей до сих пор признают шедевром древнеримской архитектуры. Зодчие, которые его строили, использовали весь опыт возведения зрелищных сооружений, накопившийся к тому времени. Особого внимания заслуживает отделка амфитеатра. Так, сиденья были мраморные, концентрические стены сделаны из травертина, радиальные – из туфа и бетона, некоторые арки – из кирпича. Зодчие предусмотрели даже защиту зрителей и участников представлений от дождя или палящего солнца. На высоких мачтах, вставленных в консоли четвертого яруса, крепился полотняный тент. При необходимости его натягивали над ареной. Она, в свою очередь, имела деревянный, обычно засыпаемый песком пол, который мог опускаться и подниматься. Иногда арена заполнялась водой с помощью подходившего к зданию рукава акведука, и тогда в Колизее устраивались морские сражения с настоящими кораблями. В честь торжественного открытия Колизея праздник в Риме продолжался 100 дней. На пред ставлениях, которые проходили в этом амфитеатре, могли присутствовать до 50 тысяч зрителей. После падения Римской империи Колизей постепенно стал разрушаться. В Средние века в нем совершались церемонии христианского культа. Иногда его использовали как феодальный замок. А было время, когда Колизей приспособили для изготовления селитры. В конце XIII века его превратили в каменоломню. Из него было построено 23 дома видных фамилий, в XIV–XV веках – шесть церквей, в 1495 году из материала, взятого из Колизея, была построена папская канцелярия. В XVI веке из квадров древнего амфитеатра строили мосты, в 1704 году его даровой материал использовали для сооружения гавани. Но, несмотря на это, Колизей до сих пор остается уникальным памятником.

Подготовила Тамара Полянычко

Источник