- Учесть замену комплектующих в компьютере. БЮДЖЕТ

- Как классифицировать работы

- Бухучет комплектующих

- Бухучет расходов на ремонт

- ПРИМЕР

- Бухучет расходов на модернизацию

- ПРИМЕР

- Налог на прибыль: модернизация

- Автономное учреждение на УСН

- Порядок отнесения затрат на ремонт и модернизацию компьютеров и другой оргтехники

Учесть замену комплектующих в компьютере. БЮДЖЕТ

Как классифицировать работы

Комплектующие в компьютере меняют в двух случаях: при ремонте и модернизации. Поскольку в бухучете и налогах эти операции отражают по-разному, важно правильно их классифицировать. Основной критерий – цель работ. Компьютер не работает – ремонт, устарел – модернизация. Подтверждает такие выводы Минфин в письмах от 06.11.2009 № 03-03-06/4/95, от 27.05.2005 № 03-03-01-04/4/67, от 01.12.2004 № 03-03-01-04/1/166. Подробнее читайте – отличие ремонта от модернизации.

Бухучет комплектующих

Запчасти для компьютера оплатите по КВР 244 «Прочая закупка товаров, работ и услуг». Исключение – если казенное учреждение применяет КВР 242 и расходы на запчасти включены в план информатизации вышестоящего органа. Как распределить расходы по статьям КОСГУ смотрите в таблице.

Для чего закупают запчастиКОСГУ

Для чего закупают запчастиКОСГУРемонт компьютера346Модернизация компьютера347

Об этом сказано в пунке 48.2.4.4 Порядка применения КБК № 85н, пунктах 11.4.6, 11.4.7 Порядка применения КОСГУ № 209н, письме Минфина от 24.12.2019 № 02-08-05/101462.

Запасные комплектующие для компьютера: монитор, клавиатура, процессор, жесткий диск и т. п. – это материальные запасы. Учитывайте их на счете 105.06 «Прочие материальные запасы». Как отразить в бухучете движение запчастей, читайте в рекомендациях: как поставить на учет, передать в свое ремонтное подразделение или подрядчику.

Купили новые комплектующие для модернизации старого компьютера, есть два варианта, как их учесть. Первый – в составе старого компьютера, второй – отдельным объектом. Решение принимает комиссия исходя из функционала новой запчасти и правил, которые закрепили в учетной политике. Покажем на примере. Учреждение купило новый современный монитор. Комиссия определила, что срок его полезного использования больше, чем у старого компьютера. Значит, монитор – отдельное основное средство. Аналогично учтите монитор, который из-за функциональных особенностей используете на нескольких рабочих местах.

Такие правила учета комплектующих следуют из пунктов 99, 117, 118 Инструкции к Единому плану счетов № 157н, пункта 10 СГС «Основные средства». Дополнительные разъяснения дает Минфин в письме от 14.07.2017 № 02-05-10/44839.

Бухучет расходов на ремонт

Компьютер вышел из строя, отремонтируйте его. Порядок, как учесть такие расходы, зависит от того, кто делает ремонт: само учреждение или подрядчик. В первом случае отразите затраты на зарплату сотрудников, начисления на нее. Во втором – расчеты с подрядчиком ведите на счете 302.25. Подробнее об этом и о том, какие документы оформить до и после ремонта, как распределить расходы по КВР и КОСГУ, – в рекомендации Как оформить и учесть ремонт основных средств.

Рассмотрим на примерах, как отразить замену комплектующих при ремонте компьютера.

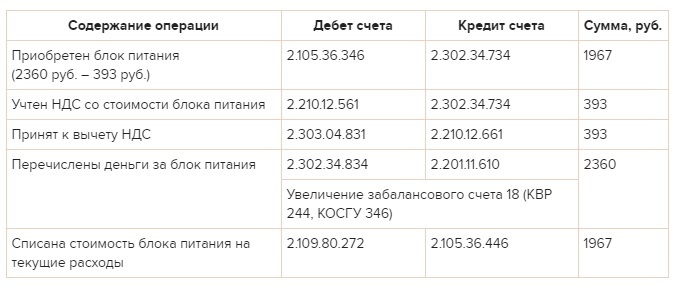

ПРИМЕР

как отразить в бухучете и налогах замену комплектующих при ремонте компьютера

На компьютере в бухгалтерии бюджетного учреждения «Альфа» вышел из строя блок питания, ремонту не подлежит. Чтобы устранить поломку, купили в коммерческой организации новый блок по цене 2360 руб. (в том числе НДС – 393 руб.). В этом же месяце провели ремонт и составили акт в произвольной форме. Компьютер используют в платной деятельности. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Бухгалтер «Альфы» в учете сделал проводки:

Стоимость блока питания – 1967 руб. бухгалтер учел при расчете налога на прибыль за I квартал в составе расходов на ремонт.

Стоимость блока питания – 1967 руб. бухгалтер учел при расчете налога на прибыль за I квартал в составе расходов на ремонт.

Бухучет расходов на модернизацию

Компьютер морально устарел и не тянет нужные вам программы, установите современные комплектующие – модернизируйте. Затраты на модернизацию соберите на счете 106.01 «Вложения в основные средства». Подробнее о том, какие документы и проводки оформить, нужно ли менять срок полезного использования компьютера и что делать с амортизацией, – в рекомендации Как провести и учесть модернизацию основных средств.

Рассмотрим на примерах, как отразить замену комплектующих при модернизации компьютера.

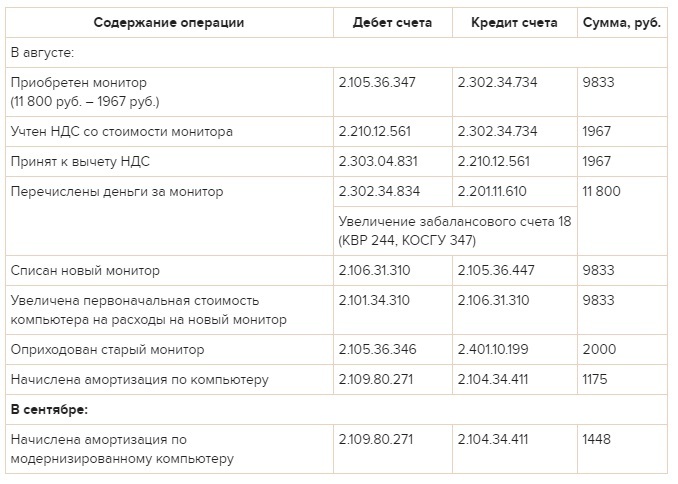

ПРИМЕР

как отразить в бухучете и налогах замену комплектующих при модернизации компьютера

В августе модернизировали компьютер главного бухгалтера бюджетного учреждения «Альфа», который приобрели в 2014 году: заменили ЭЛТ-монитор на жидкокристаллический. Стоимость монитора – 11 800 руб. (в том числе НДС – 1967 руб.), купили его в коммерческой организации. На замену монитора составили акт в произвольной форме. Старый монитор учреждение планирует использовать и дальше. Справедливая стоимость – 2000 руб. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Первоначальная стоимость компьютера, по которой его приняли к учету, – 42 300 руб. Компьютерная техника попадает во вторую амортизационную группу. Поэтому для компьютера установили максимальный срок полезного использования – 3 года (36 месяцев).

Для целей бухучета амортизацию начисляют линейным методом:

– годовая норма амортизации по компьютеру – 33,3333 процента (1 : 3 × 100);

– годовая сумма амортизации – 14 100 руб. (42 300 руб. × 33,3333%);

– ежемесячная сумма амортизации – 1175 руб./мес. (14 100 руб. : 12 мес.).

Для целей налогового учета:

– ежемесячная норма амортизации – 2,7778 процента (1 : 36 мес. × 100);

– ежемесячная сумма амортизации – 1175 руб./мес. (42 300 руб. × 2,7778%).

Замена монитора не привела к увеличению срока полезного использования компьютера, поэтому его не пересматривали. Первоначальная стоимость компьютера с учетом расходов на новый монитор составила 52 133 руб. (42 300 руб. + 9833 руб.). В сентябре бухгалтер пересчитал амортизацию и стал начислять так:

– в бухучете годовая сумма амортизации – 17 377 руб. (52 133 руб. × 33,3333%), а ежемесячная сумма амортизации – 1448 руб./мес. (17 377 руб. : 12 мес.);

– для налогов ежемесячная сумма амортизационных отчислений после модернизации – 52 133 руб. × 2,7778% = 1448 руб./мес.

Бухгалтер «Альфы» сделал в учете такие проводки:

Для налога на прибыль за 9 месяцев бухгалтер «Альфы» учел:

Для налога на прибыль за 9 месяцев бухгалтер «Альфы» учел:

– во внереализационных доходах рыночную стоимость старого монитора – 2000 руб.;

– в расходах амортизационные отчисления по компьютеру с января по сентябрь.

Налог на прибыль: расходы на ремонт

Бюджетные и автономные учреждения в налоговом учете расходы на комплектующие для компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который приобрели и используют в платной деятельности, к основным средствам или нет.

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих для его ремонта включите в состав расходов на ремонт основных средств. Такой вывод – из пункта 1 статьи 257 и пункта 1 статьи 260 НК.

Компьютер в налоговом учете к ОС не относится – специальный порядок для учета расходов на его ремонт в НК не прописан. Поэтому учреждение вправе учесть эти затраты в составе прочих расходов. Такой вывод – из подпункта 49 пункта 1 статьи 264 НК и письма Минфина от 30.06.2008 № 03-03-06/1/376.

При методе начисления налоговую базу уменьшайте по мере замены комплектующих в компьютере (п. 5 ст. 272 НК). При кассовом методе – по мере замены и оплаты комплектующих поставщику (п. 3 ст. 273 НК).

О том, как учесть при расчете налога на прибыль годные старые комплектующие, – в рекомендации.

Налог на прибыль: модернизация

Бюджетные и автономные учреждения в налоговом учете расходы на комплектующие для модернизации компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который приобрели и используют в платной деятельности, к основным средствам или нет.

Компьютер в налоговом учете не относится к ОС – стоимость комплектующих для модернизации включите в прочие расходы. Сделайте это сразу после того, как закончите работы. Об этом – подпункт 49 пункта 1 статьи 264 НК. Подробнее о том, как для налогов отразить затраты на модернизацию объектов до 100 000 руб., читайте в рекомендации.

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих включите в его первоначальную стоимость. При методе начисления стоимость компьютера увеличьте по мере замены комплектующих. При кассовом методе – запчасти нужно не только заменить, но и оплатить. Такой вывод следует из пункта 2 статьи 257, пункта 1 статьи 272, пункта 3 статьи 273 НК.

Учреждение вправе единовременно учесть в составе расходов не более 10 процентов стоимости комплектующих, которые использовали при модернизации (п. 9 ст. 258 НК).

После модернизации учреждение вправе увеличить срок полезного использования. Это возможно, если характеристики объекта изменились так, что позволяют эксплуатировать его дольше срока, который установили ранее. Решили увеличить срок, делайте это в пределах амортизационной группы, к которой отнесли основное средство. Поэтому, если изначально установили максимальный срок, увеличить его после модернизации нельзя. Такие правила установлены в пункте 1 статьи 258 НК. Поясним на примере компьютера.

Компьютерную технику относят ко второй амортизационной группе (п. 3 ст. 258 НК, Классификация, утв. постановлением Правительства от 01.01.2002 № 1). Для этой группы максимальный срок полезного использования – 36 месяцев. Если изначально установили такой срок, после модернизации его не пересматривайте. Если меньше – вы вправе его увеличить.После модернизации амортизацию начисляйте по прежним нормам. Подробнее об этом – в рекомендации.

О том, как в налоговом учете отразить старые запчасти, которые планируют использовать и дальше, – в рекомендации.

- Как учесть при расчете налога на прибыль расходы, если организация совмещает ОСНО и ЕНВД;

- Как рассчитать налог на имущество, если учреждение совмещает ОСНО и ЕНВД.

Если меняете комплектующие не для модернизации компьютера, то распределите расходы на их приобретение. Компьютер используете в одном виде деятельности? Тогда расходы не распределяйте. Об этом – пункт 9 статьи 274 НК.

Кроме того, распределите НДС, который поставщик выделил в счете-фактуре на покупку комплектующих. Делайте это пропорционально доле операций, облагаемых этим налогом. Долю операций на НДС определите из стоимости отгруженных товаров, работ, услуг или имущественных прав с НДС в общем объеме отгрузки за налоговый период. Сумму НДС, которую нельзя принять к вычету, прибавьте к доле расходов по деятельности на ЕНВД. Такой порядок предусмотрен в подпункте 3 пункта 2, пунктах 4, 4.1 статьи 170 НК.Подробнее об этом – в рекомендации.

Автономное учреждение на УСН

Порядок, как учитывать при расчете единого налога расходы на замену комплектующих в компьютере, зависит от объекта налогообложения:

– «доходы» – стоимость комплектующих налоговую базу не уменьшит;

– «доходы минус расходы» – стоимость комплектующих попадет в расходы на ремонт основных средств или в материальные расходы по мере оплаты и замены.

Стоимость комплектующих отражайте в расходах на ремонт основных средств, если поломанный компьютер учитываете как основное средство – он стоит больше 100 000 руб. Как отразить в расходах замену запчастей при модернизации основного средства, читайте в рекомендации.

Компьютер в налоговом учете к ОС не относится – стоимость комплектующих учитывайте в составе материальных расходов. Стоит отметить, что порядок учета расходов на восстановление компьютера-матзапаса в НК не прописали. Поэтому учреждение вправе списать их по статьям расходов по пункту 1 статьи 346.16 НК. Условие – соблюдены все требования главы 26.2 НК: расходы экономически обоснованны, подтверждены документами, оплачены и т. д.

Такие правила расчета единого налога при упрощенке установлены пунктом 1 статьи 252, подпунктом 1 пункта 1 статьи 254, пунктом 1 статьи 257, пунктом 1 статьи 346.14, подпунктами 3, 5 пункта 1, пунктами 2, 4 статьи 346.16, пунктом 2 статьи 346.17 НК. Дополнительные разъяснения дает Минфин в письме от 14.11.2008 № 03-11-04/2/169.

Важно! При модернизации компьютера заменили все его комплектующие или большую часть – собранный ПК учитывайте как новый объект. Если новая стоимость такого объекта превысила 100 000 руб., затраты на модернизацию классифицируйте как расходы на приобретение амортизируемого имущества. Их списывайте в общем порядке. Это подтверждают сотрудники Минфина в частных разъяснениях.

Источник

Порядок отнесения затрат на ремонт и модернизацию компьютеров и другой оргтехники

Опубликовано в номере: Консультант бухгалтера №4 / 2004

В настоящее время производственная и хозяйственная деятельность любой организации неразрывно связана с использованием компьютерной техники и оргтехники. Применение данной техники требует осуществления расходов на ее содержание и ремонт, а с течением времени также и на модернизацию. В каждом случае при производстве таких расходов необходимо учитывать положения законодательства о порядке их отражения в бухгалтерском и налоговом учете.

Как правило, в комплект компьютерной техники входят процессор, монитор, принтер, мышь, клавиатура. В приобретаемый организацией комплект могут также включаться модемы, сканеры, лицензионное программное обеспечение и др.

Так как срок использования большинства из указанных выше предметов составляет свыше 12 календарных месяцев, то согласно ПБУ 6/01, каждый из них должен быть отражен в составе объектов основных средств организации. Отнесение вычислительной техники к объектам основных средств подтверждено в пункте 5 ПБУ 6/01.

Вместе с тем, возникает вопрос как следует отражать приобретаемую компьютерную технику в составе объектов основных средств — единым обособленным комплексом или по отдельным частям, то есть что принимать за единицу бухгалтерского учета.

В соответствии с пунктом 6 ПБУ 6/01 единицей бухгалтерского учета основных средств являетсяинвентарный объект, под которым признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций,или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

В свою очередь комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

При установлении единицы бухгалтерского учета также следует учитывать положение ПБУ 6/01, согласно которому в случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть должна учитываться как самостоятельный инвентарный объект.

Так как каждый из отдельных предметов, входящих в состав персонального компьютера, самостоятельно функционировать не может, или по крайней мере для таких целей он не предназначен, то стоимость инвентарного объекта «Персональный компьютер» должна определяться путем суммирования стоимости каждого предмета, входящего в состав ЭВМ.

Пример 1. Предприятием в 2004 году приобретен персональный компьютер следующей комплектации:

- процессор — 9440 руб. (в том числе НДС 18% — 1440 руб.);

- монитор — 8260 руб. (в том числе НДС 18% — 1260 руб.);

- принтер — 5900 руб. (в том числе НДС 18% — 900 руб.);

- клавиатура — 590 руб. (в том числе НДС 18% — 90 руб.);

- мышь — 118 руб. (в том числе НДС 18% — 18 руб.).

Всего стоимость комплекта — 24308 руб. (в том числе НДС 18% — 3708 руб.).

дебет счета 08 «Вложения во внеоборотные активы», субсчет «Приобретение объектов основных средств» кредит счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» — 20600 руб. (24308 руб. — 3708 руб.) — стоимость приобретенного компьютера (без учета НДС);

дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» кредит счетов 60, 76 — 3708 руб. — НДС со стоимости приобретенного компьютера;

дебет счета 01 «Основные средства» кредит счета 08, субсчет «Приобретение объектов основных средств» — 20600 руб. — ввод в эксплуатацию приобретенного компьютера;

дебет счетов 60, 76 кредит счета 51 «Расчетные счета» — 24308 руб. — оплата стоимости приобретенного компьютера;

дебет счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» кредит счета 19 — 3708 руб. — при расчетах с бюджетом зачтены суммы «входного» НДС со стоимости приобретенного компьютера (зачет производится на основании выставленных поставщиками счетов-фактур и документов об оплате имущества).

В соответствии с положениями постановления Правительства Российской Федерации от 1 января 2002 г. № 1 «О Классификации основных средств, включаемых в амортизационные группы» электронно-вычислительная техника (включая персональные компьютеры, печатающие устройства к ним, серверы, сетевое оборудование и др.) отнесена к третьей группе имущества, что означает следующее — амортизация по такому имуществу может приниматься в целях налогообложения по налогу на прибыль в течение срока полезного использования от 3 до 5 лет включительно.

В целом ряде случаев при приобретении персонального компьютера на него устанавливается соответствующее программное обеспечение или же в состав комплекта включаются материальные носители (диски, дискеты) с таким программным обеспечением.

Если программное обеспечение включается в состав приобретаемого комплекта персонального компьютера, его стоимость относится на увеличение первоначальной стоимости данного комплекта как в целях бухгалтерского (пункт 8 ПБУ 6/01), так и налогового учета (пункт 1 статьи 257 НК РФ).

Если программное обеспечение приобретается в ходе эксплуатации персонального компьютера, и это никак не связано с приобретением организацией исключительных прав на него, то в бухгалтерском учете его стоимость отражается в составе расходов организации (подтверждено письмом Минфина России от 9 октября 2001 г. № 16-00-11/456 «О правилах отнесения имущества к основным средствам с 1 января 2001 года»). При этом возможны и иные варианты, но данная тема заслуживает отдельного внимания.

В целях налогового учета стоимость приобретаемого в течение эксплуатации персонального компьютера программного обеспечения (на которое к организации не переходят исключительные права) отражается в составе прочих расходов организации, признаваемых в целях налогообложения по налогу на прибыль (подпункт 26 пункта 1 статьи 264 НК РФ), если только стоимость программного обеспечения не превышает 10000 руб. В случае превышения указанной величины, стоимость программного обеспечения включается в состав амортизируемого имущества с дальнейшим начислением амортизации в установленном порядке.

При покупке на законных основаниях по договору купли-продажи дискеты с записью компьютерной программы с правом на использование (воспроизведение) этой записи, организация приобретает неисключительные программы для ЭВМ, что подтверждается наличием в пакете документов на программу фирменной инструкции, карточки пользователя и договора на передачу прав на использование объекта авторского права.

При дальнейшем использовании приобретенной компьютерной программы для ведения деятельности, направленной на получение дохода, стоимость программы принимается в составе расходов, уменьшающих налоговую базу периода начала использования при наличии дополнительных документов, свидетельствующих об одновременной передаче имущественных прав на использование копии программы. В отсутствии указанных документов покупатель получает в собственность только материальную ценность. Если стоимость дискеты составляет до 10000 руб. (включительно), расходы организации принимаются в целях налогообложения как материальные затраты, если более 10000 руб., то расходы организации должны быть оформлены как приобретение амортизируемого имущества (см. письмо Управления МНС по г. Москве от 13 марта 2003 г. № 26-08/13973 «О налоге на прибыль организаций» со ссылкой на письмо МНС России от 14 января 2003 г. № 02-5-11/8-Б186).

К оргтехнике относятся множительно-копировальная техника, офисные АТС, пишущие машины, калькуляторы и т.п. предметы (см., в частности, Общероссийский классификатор основных фондов ОК 013-94 (ОКОФ), утвержденный постановлением Госстандарта России от 26 декабря 1994 г. № 359).

Каждый из приобретаемых указанных предметов относится к отдельному объекту учета, так как они могут самостоятельно функционировать и выполнять задачи по прямому предназначению.

Если срок полезного использования предмета превышает 12 месяцев, он должен быть включен в целях бухгалтерского учета в состав объектов основных средств с последующим начислением амортизации в установленном порядке. При этом,если стоимость предмета оргтехники составляет 10000 руб. и меньше, организации вправе на основании пункта 18 ПБУ 6/01 относить их стоимость единовременно на затраты производства (расходы на продажу) по мере отпуска их в производство или эксплуатацию — дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. кредит счета 01 (см. письмо Минфина России от 19 февраля 2003 г. № 16-00-10/02).

Если срок полезного использования предметов оргтехникисоставляет 12 месяцев и менее, их стоимость отражается в составе материально-производственных запасов организации, а именно на счете 10, субсчет «Инвентарь и хозяйственные принадлежности».

В аналогичном порядке стоимость приобретенного имущества принимается к налоговому учету. Если его срок использованиясоставляет 12 месяцев и менее,или же стоимостьсоставляет 10000 руб. и менее, то расходы на приобретение имущества отражается в целях налогообложения по налогу на прибыль в составе материальных расходов. В противном случае имущество относится к амортизируемому с признанием в целях налогообложения амортизационных отчислений на его восстановление.

Согласно положениям действующего законодательства, срок полезного использования имущества для целей бухгалтерского учета организации вправе определять самостоятельно (пункт 20 ПБУ 6/01), а для целей налогообложения по налогу на прибыль — в соответствии с положениями постановления Правительства Российской Федерации от 1 января 2002 г. № 1 «О Классификации основных средств, включаемых в амортизационные группы» (в редакции изменений и дополнений).

Расходы на обслуживание

Расходы на обслуживание персональных компьютеров и оргтехники и поддержание их в рабочем состоянии включают в себя расходы на технический осмотр, уход, приобретение сменных элементов (бумага для факса, картриджи для принтеров и копировальных аппаратов и т.п.) и т.п. расходы.

В бухгалтерском учете такие расходы отражаются по счетам учета производственных затрат и расходов на продажу (см. пункт 73 Методических указаний по бухгалтерскому учету основных средств). При этом учитываются не только расходы на приобретение соответствующих расходных материалов, но и расходы на оплату труда привлекаемых работников с отчислениями на социальное страхование и обеспечение:

дебет счета 10, субсчет «Инвентарь и принадлежности» кредит счетов 60, 76 — стоимость расходных материалов, необходимых для обслуживания компьютерной техники и оргтехники (бумага для факса, картриджи, салфетки для мониторов и т.п.), поставленных организациями (по стоимости без учета НДС);

дебет счета 10, субсчет «Инвентарь и принадлежности» кредит счета 71 «Расчеты с подотчетными лицами» — стоимость расходных материалов, необходимых для обслуживания компьютерной и оргтехники (по стоимости без учета НДС, если подотчетными лицами будут представлены счета-фактуры на приобретенное имущество);

дебет счетов 20, 23, 25, 26, 44 и др. кредит счета 10, субсчет «Инвентарь и принадлежности» — стоимость расходных материалов, использованных для обслуживания техники;

дебет счетов 20, 23, 25, 26, 44 и др. кредит счета 70 «Расчеты с персоналом по оплате труда» — суммы оплаты труда, начисленные работникам, занятым обслуживанием техники;

дебет счетов 20, 23, 25, 26, 44 и др. кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — отчисления с сумм оплаты труда на уплату единого социального налога, страховых взносов на обязательное пенсионное страхование и обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний;

дебет счетов 20, 23, 25, 26, 44 и др. кредит счетов 60, 76 и др. — оплата стоимости услуг по содержанию (проверке, диагностике и т.п.) компьютерной и оргтехники, оказанных сторонними организациями (по стоимости без учета НДС);

дебет счета 19 кредит счетов 60, 76 и др. — НДС со стоимости услуг по содержанию техники, оказанных сторонними организациями.

Расходы на ремонт

В течение срока своей эксплуатации персональные компьютеры и оргтехника требуют восстановления своих свойств, которая может осуществляться путем ремонта, модернизации и реконструкции.

Как в бухгалтерском, так и в налоговом учете, расходы на ремонт компьютерной и оргтехники относятся на затраты производства.

При организации бухгалтерского учета расходов на ремонт объектов основных средств организациям следует руководствоваться положениями ПБУ 6/01 и Методических указаний по бухгалтерскому учету основных средств.

При этом в письме Минфина России от 14 января 2004 г. № 16-00-14/10 разъяснено, что основанием для определения видов ремонта должны являться соответствующие документы, разработанные техническими службами организаций в рамках системы планово-предупредительных ремонтов. По той причине, что понятия текущего, среднего и капитального ремонта не регулируются законодательством о бухгалтерском учете, их классификация в Методических указаниях по бухгалтерскому учету основных средств не приведена.

Капитальный ремонт компьютерной и оргтехники как правило характеризуется проведением работ по разборке агрегата, ремонту базовых и корпусных деталей и узлов, замене или восстановлению всех изношенных деталей и узлов на новые и более современные, сборке, регулированию и испытанию техники.

Обычно ремонт компьютера заключается в замене вышедших из строя материнских плат, оперативной памяти или иных узлов процессора, ремонте монитора или принтера, замене клавиатуры или мыши. При этом, если по результатам ремонта улучшаются ранее принятые показатели функционирования техники (срок полезного использования, мощность, качество применения и т.п.), то речь идет не о ремонте, а о модернизации и (или) реконструкции техники (пункт 27 ПБУ 6/01).

Согласно пункту 67 Методических указаний по бухгалтерскому учету основных средств затраты по ремонту компьютерной и оргтехники отражаются в бухгалтерском учете на основании соответствующих первичных учетных документов по дебету соответствующих счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счетов учета произведенных затрат.

Непосредственно порядок отражения расходов на ремонт в бухгалтерском учете зависит от способа выполняемых ремонтных работ (своими силами, то есть хозяйственный способ, или же силами сторонних организации, то есть подрядный способ), а также от принятого учетной политикой организации на соответствующий год варианта отражения расходов (с использованием резерва расходов на ремонт основных средств, счетов учета расходов будущих периодов, непосредственно на счета учета расходов).

Резерв расходов на ремонт объектов основных средств формируется в организации в целях обеспечения равномерного включения предстоящих расходов на ремонт в затраты производства (расходы на продажу). При создании в организации такого резерва производимые расходы на ремонт погашаются за счет сумм созданного резерва с последующей корректировкой резерва в конце года при проведении инвентаризации.

Пример 2. Учетной политикой предприятия на 2004 г. предусмотрено формирование резерва расходов на ремонт объектов основных средств, включая компьютерную и оргтехнику.

Всего по предварительным оценкам стоимость ремонтных работ за год составит 420 тыс.руб., исходя их чего сумма ежемесячных отчислений в созданный резерв составит 35 тыс.руб.

В марте 2004 г. у организации возникла необходимость осуществить капитальный ремонт персонального компьютера, заключающийся в замене материнской платы, а также капитального ремонта копировального аппарата, заключающийся в замене оптического элемента.

Для ремонта компьютера организация приобрела новую материнскую плату стоимостью 11800 руб. (в том числе НДС 18 процентов — 1800 руб.). Замена платы осуществлена собственными силами организации. Сумма заработной платы работника за ремонт процессора составила 540 руб., отчисления с них — 193 руб.

Для замены копировального аппарата привлечена сторонняя организация. За ремонт организация уплатила сумму в 5900 руб. (в том числе НДС 18 процентов — 900 руб.).

дебет счета 20 кредит счета 96 «Резервы предстоящих расходов» — 35000 руб. — ежемесячные отчисления в резерв расходов на ремонт объектов основных средств;

дебет счета 10 кредит счета 71 — 10000 руб. — стоимость приобретенной материнской платы;

дебет счета 19 кредит счета 71 — 1800 руб. — НДС со стоимости приобретенной новой материнской платы;

дебет счета 96 кредит счета 10 — 10000 руб. — стоимость замененной материнской платы;

дебет счета 96 кредит счета 70 — 540 руб. — сумма заработной платы, начисленной работнику, занятому ремонтом компьютера;

дебет счета 96 кредит счета 69 — 193 руб. — отчисления с сумм заработной платы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний;

дебет счета 96 кредит счета 60 — 5000 руб. — стоимость услуг по ремонту копировального аппарата (без НДС);

дебет счета 19 кредит счета 60 — 900 руб. — НДС со стоимости услуг по ремонту копировального аппарата.

Если на конец года сумм созданного резерва для погашения фактически произведенных расходов на ремонт недостаточно, осуществляются дополнительные отчисления в резерв — дебет счетов 20, 23, 25, 26, 44 и др. кредит счета 96.

Если резерв расходов на ремонт организации не создают, фактически произведенные расходы отражаются непосредственно на счетах учета затрат или же на счете 97 «Расходы будущих периодов».

Пример 3. По условиям примера 2 организация не создает резерва расходов на предстоящий ремонт объектов основных средств.

дебет счетов 20, 23, 25, 26, 44, 97 кредит счета 10 — 10000 руб. — стоимость замененной материнской платы;

дебет счета 20, 23, 25, 26, 44, 97 кредит счета 70 — 540 руб. — сумма заработной платы, начисленной работнику, занятому ремонтом компьютера;

дебет счета 20, 23, 25, 26, 44, 97 кредит счета 69 — 193 руб. — отчисления с сумм заработной платы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний;

дебет счета 20, 97 кредит счета 60 — 5000 руб. — стоимость услуг по ремонту копировального аппарата (без НДС);

дебет счета 19 кредит счета 60 — 900 руб. — НДС со стоимости услуг по ремонту копировального аппарата;

дебет счета 20 кредит счета 97 — 1748 руб. (15733 руб. / 9 мес.) — списание учтенных в составе расходов будущих периодов затрат на ремонт в течение принятого организацией срока (например, до конца года) (см. пункт 65 Положения по ведению бухгалтерского учета и отчетности).

В целях налогообложения по налогу на прибыль расходы на ремонт принадлежащих организации объектов основных средств (включая компьютерную и оргтехнику) принимаются в порядке, установленном статьей 260 НК РФ. Согласно пункту 1 указанной статьи расходы на ремонт основных средств рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

Для обеспечения равномерного включения расходов на проведение ремонта основных средств в состав расходов, уменьшающих налоговую базу по налогу на прибыль, организации вправе также создавать резервы под предстоящие ремонты в порядке, определенном статьей 324 НК РФ.

Как представляется, расходы на ремонт компьютерной и оргтехники стоимостью до 10000 руб. за единицу (то есть тех предметов, стоимость которых была единовременно отнесена на затраты производства) в полной мере могут относиться на расходы как в целях бухгалтерского, так и налогового учета. Во всяком случае каких-либо ограничений на данный счет действующее законодательство не содержит.

Выполненные работы по ремонту компьютерной и оргтехники должны быть оформлены «Актом о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств» (форма № ОС-3, утвержденная постановлением Госкомстата России от 21 января 2003 г. № 7).

Расходы на модернизацию

К работам по модернизации компьютерной и оргтехники относятся работы по изменению данных объектов и приведению их в соответствие с новейшими требованиями и нормами.

К модернизации компьютеров, в частности, следует отнести работы, в результате которых увеличивается производительность компьютера.

Если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) техники, то такие расходы в соответствии с пунктом 27 ПБУ 6/01 относятся на увеличение первоначальной стоимости соответствующего объекта.

При отражении в бухгалтерском учете расходов по модернизации компьютерной и оргтехники следует учитывать, что учет таких расходов осуществляется в порядке, установленном для учета капитальных вложений (пункт 70 Методических указаний по учету основных средств).

Исходя из этого, расходы по модернизации техники оформляются следующими записями по счетам учета:

дебет счета 10 кредит счетов 60, 71, 76 — стоимость приобретенных запасных частей и комплектующих, которые будут заменены или установлены при модернизации объекта (по стоимости без учета НДС);

дебет счета 19 кредит счетов 60, 71, 76 — НДС со стоимости приобретенных запасных частей и комплектующих;

дебет счета 08 кредит счета 10 — стоимость использованных в ходе модернизации запасных частей и комплектующих;

дебет счета 08 кредит счетов 60, 76 — расходы по модернизации, осуществленные подрядным способом;

дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» кредит счетов 60, 76 — НДС по расходам по модернизации, выполненной силами сторонних организаций;

дебет счета 08 кредит счетов 10, 69, 70 и др. — расходы по модернизации, осуществленные собственными силами организации (без НДС);

дебет счета 01 кредит счета 08 — расходы по модернизации компьютерной и оргтехники, улучшающие ранее принятые нормативные показатели функционирования, отнесены на увеличение стоимости соответствующих объектов;

дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» кредит счета 08 — списаны расходы по модернизации объектов, не улучшающие ранее принятые нормативные показатели их функционирования;

дебет счета 68, субсчет «Расчеты по НДС» кредит счета 19 — принятие к зачету НДС по окончании модернизации и принятии модернизированного объекта в эксплуатацию.

Согласно пункту 2 статьи 257 НК РФ расходы организаций на модернизацию амортизируемого имущества относятся в целях налогообложения по налогу на прибыль на увеличение его первоначальной стоимости, с дальнейшим отнесением на расходы, уменьшающие налоговую базу, посредством начисления амортизации.

В том случае, если модернизации будет подлежать объект, остаточная стоимость которого равна нулю, организациям следует руководствоваться письмом Минфина России от 4 августа 2003 г. № 04-02-05/3/65 «Об учете реконструкции основных средств, остаточная стоимость которых равна нулю» (учитывая, что принципы отражения расходов на реконструкцию и модернизацию идентичны, по мнению автора, указанное письмо может применяться и для случаев модернизации объектов основных средств).

Если срок использования объекта еще не истек, организация вправе начислять амортизацию со стоимости объекта, сформированной с учетом расходов по его модернизации, до окончания указанного срока полезного использования.

Если срок полезного использования модернизированного объекта истек, организация вправе установить новый срок исходя из проведенной модернизации, в течение которого и должны быть списаны в уменьшение налоговой базы по налогу на прибыль осуществленные расходы по модернизации.

Во всех случаях следует учитывать, что согласно пункту 1 статьи 258 НК РФ организация вправе увеличить в целях налогообложения срок полезного использования объекта только в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство (пункт 1 статьи 258 НК РФ).

В отдельных случаях требуется произвести дооборудование имеющегося комплекта техники (в частности, модемом, факс-модемом, принтером и т.п.). Расходы на дооборудование оформляются в таком же порядке, что и при модернизации техники.

Изменение стоимости учтенных в установленном порядке объектов основных средств в результате их дооборудования допускается согласно пункту 14 ПБУ 6/01.

В бухгалтерском учете эти операции отражаются записями:

дебет счета 08, субсчет «Приобретение объектов основных средств» кредит счетов 60, 76 — стоимость приобретенного оборудования, которым планируется дооснастить комплект персонального компьютера (без НДС);

дебет счета 19 кредит счетов 60, 76 — НДС со стоимости оборудования;

дебет счета 08 кредит счетов 10, 60, 69, 70, 76 и др. — стоимость работ по дооборудованию комплекта персонального компьютера (включая стоимость использованных запасных частей, комплектующих и др.) (без НДС);

дебет счета 19 кредит счетов 60, 76 — НДС со стоимости работ по дооборудованию, выполненному силами сторонних организаций;

дебет счета 01 кредит счета 08, субсчет «Приобретение объектов основных средств» — увеличение стоимости комплекта персонального компьютера на стоимость дополнительного оборудования, работ по дооборудованию, стоимость использованных запасных частей и комплектующих;

дебет счета 68, субсчет «Расчеты по НДС» кредит счета 19 — зачтены суммы НДС со стоимости оборудования и работ по дооборудованию после принятия дооборудованного объекта в эксплуатацию.

Вопросы использования замененных узлов и деталей

Если организация производит замену отдельных узлов и деталей компьютерной и оргтехники, что особенно характерно для модернизации данных объектов, замененные детали (оперативная память, материнская плата и т.п.) могут быть использованы для установки на других объектах или для замены вышедших из строя.

В бухгалтерском учете стоимость таких деталей в соответствии с пунктом 9 ПБУ 5/01 отражается по рыночной стоимости — дебет счета 10 кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

По такой же, а именно рыночной, стоимости приходуемые детали и узлы должны увеличить налоговую базу по налогу на прибыль (см. пункт 13 статьи 250 НК РФ).

Источник