- Сможет ли ремонтник работать как самозанятый

- Главное отличие самозанятого от работника организации

- Особенности работы ремонтника на фрилансе

- Преимущества в работе самозанятого ремонтника

- Кто такие самозанятые: простые фрилансеры или хитрые предприниматели

- Закон о самозанятых от 1 января 2019 года

- Основные виды деятельности самозанятых

- Самозанятые строители: перспективы в 2019

- Чем самозанятый отличается от бизнесмена

- Возможные перспективы для самозанятых

- Переходный период для самозанятых граждан

- Виды деятельности по самозанятости в 2019

- Ограничения при самозанятости

- Когда перейти на новый спецрежим

- Как зарегистрироваться на спецрежиме

- Как отказаться от спецрежима

- Форматы работы и критерии

- Комментарии ФНС

- В чем отличия ИП от самозанятого

- Преимущества нового спецрежима налогообложения на профессиональный доход

- Кто относится к самозанятым гражданам

- Патентная система налогообложения для самозанятых

- Закон о самозанятости

- Посчитать, чтобы обложить налогом

Сможет ли ремонтник работать как самозанятый

Самозанятость — это новая форма организации труда, при которой человек меняет официальное трудоустройство в компании на свободную работу в фрилансе. В России существует всего лишь несколько видов деятельности, который попадают в группу самозанятых. Это могут быть учителя, решившие подрабатывать репетиторством или риэлторы, уволившиеся из агентств и продающие недвижимость самостоятельно. Если фрилансер начинает заниматься торговлей или нанимать дополнительных сотрудников, то он автоматически становится индивидуальным предпринимателем и обязан зарегистрировать свою деятельность в налоговом органе.

Главное отличие самозанятого от работника организации

Самозанятое население отличается от простых работников организации тем, что они все делают самостоятельно. У таких людей нет начальства, которое будет заботиться о них, контролировать безопасные условия труда и выплачивать налоги и страховые взносы. Они должны самостоятельно делать все выплаты и взносы, заботиться о своем здоровье, планировать свой рабочий график, выходные и отпуска.

Особенности работы ремонтника на фрилансе

Люди, занимающиеся ремонтом помещений, офисных зданий или даже бытовых и электрических приборов рано или поздно уходят во фриланс. Сейчас практически все ремонтники работают самостоятельно без начальников. Они рекламируют свои услуги в интернете или просто развешивают объявления на подъездах. Кто-то подрабатывает «мужем на час» и выполняет разовые ремонтные работы в жилых домах. Другие предлагают услуги разнорабочих и грузчиков, помогая перевозить тяжелую мебель и технику. А кто-то делает ремонт помещений, малярные работы. Многие самозанятые ремонтники чинят компьютеры или другую электронику, бытовые приборы или садовый инвентарь.

Преимущества в работе самозанятого ремонтника

Самозанятые не просто так уходят с привычного и безопасного места работы и выбирают «свободное плаванье». Несмотря на трудности, фриланс имеет много неоспоримых преимуществ:

Ремонтники сами планируют свою рабочую неделю и выходные. Они могут уходить в отпуска в любое время годы и не ждать разрешение начальников. Такая свобода выбора нравится многим людям, мечтающим уйти в фриланс. Только не стоит забывать, что чем больше выходных берет самозанятый, тем меньше он получает. Поэтому, как показывает практика, фрилансеры выполняют свои заказы без выходных и отпусков, желая заработать, как можно больше.

- Отсутствие начальников, приказов и завышенных требований.

В нашей стране мало работников, которые с уверенностью могут сказать, что они любят и уважают свое начальство. Большинство сотрудников не могут терпеть постоянные требования, необоснованные замечания и приказной тон. Никому не нравится тотальный контроль, поэтому самые смелые увольняются и уходят в самозанятость. Они сами становятся себе начальником и подчиненным, контролируя весь свой рабочий день.

- Возможность стать индивидуальным предпринимателем.

Многие успешные фрилансеры, выполняя огромное количество заказов, понимают, что сами не справляются с большим объемом работы. Имея большую клиентскую базу, ремонтники просто нанимают себе помощников, регистрируются, как индивидуальные предприниматели, и начинают зарабатывать в разы больше. Самозанятость дает хороший толчок к созданию собственного бизнеса.

Кто такие самозанятые: простые фрилансеры или хитрые предприниматели

Часто случается на практике, что самозанятые, не справляясь со большим объемом работы, просят друзей или знакомых помогать им. Если человек использует труд другого человека без заключения специального договора, то это называется эксплуатация. В этом случае самозанятому необходимо зарегистрировать свою деятельность, как ИП, и заключить трудовой договор со всеми своими сотрудниками. Иначе такого недобросовестного бизнесмена могут оштрафовать.

Отличий самозанятости от индивидуального предпринимательства всего несколько, и к ним относятся:

Самозанятый работает исключительно сам на себя. Он выполняет все заказы и подработки в одиночку и не привлекает помощь других людей. В редких случаях он может обратиться к близким родственникам или друзьям. Но такие просьбы о помощи должны быть разовыми.

Налоги индивидуального предпринимателя и самозанятого отличаются. Особенно отличаются суммы этих выплат. Индивидуальные предприниматели обязаны регулярно выплачивать налоги в государственную казну. А вот фрилансеры в 2018 и 2019 годах получили налоговые каникулы. Поэтому многие бизнесмены не регистрируют свое предприятие и «претворяются» самозанятыми, чтобы не платить большие налоги.

Закон о самозанятых от 1 января 2019 года

Последние статистические данные показали, что всего самозанятых в России 1661 человек. Все прекрасно понимают, что эта цифра намного больше. Просто основная часть как ИП, так и фрилансеров не хочет регистрировать свою деятельность в налоговых органах. Поэтому в ноябре этого года наш президент подписал закон, по которому самозанятые, проживающие в столице, Подмосковье, Калужской области и Татарстане, обязаны будут платить налог. Те, кто работает репетиторами, нянями, сиделками мужьями на час или риэлторами должны будут отдавать в государственную казну 4% своих доходов. Для организаций этот процент будет выше на две единицы (6%).

Такая мера, как сказали чиновники, поможет вытащить из тени многих фрилансеров. Ведь неофициальная статистика посчитала, что в нашей стране около 25 миллиона самозанятых и только чуть больше 1,5 тысячи официально зарегистрировались. Для всех фрилансеров будет работать специальное мобильное приложение, в которое они смогут загрузить все свои данные и оплачивать налог.

Несмотря на многочисленные протесты, некоторые самозанятые рады появлению налога. Ведь с помощью нового закона их деятельность приобретает официальный характер. Многие заказчики предпочитают организации, нежели частников без заключения договора, которые в любой момент могут забрать деньги и скрыться. В результате самозанятым просто отказывают давать работу.

Тем не менее есть те фрилансеры, которые не рады налоговым нововведениям. Они, итак, работают без выходных и получают при этом «копейки». А теперь им еще придется часть своей маленькой зарплаты отдавать в государственную казну, чтобы не получить штрафы за незаконную деятельность.

Основные виды деятельности самозанятых

Самозанятым считается не каждый человек, которые работает сам на себя. В нашей стране существует всего лишь несколько видов деятельности, которые официально входят в группу фрилансеров. К ним относятся:

- преподаватели, дополнительно занимающиеся со своими учениками подготовкой к экзаменам;

- няни, следящие за детьми и также занимающиеся вместе с ними подготовкой к детскому садику (школе);

- ремонтники, занимающиеся починкой мебели, электроники, бытовых приборов, хозяйственного инвентаря;

- мастера, делающие ремонт в помещениях;

- риэлторы, работающие свободно без агентства;

- сиделки, ухаживающие на больными и стариками;

- уборщицы (домработницы), поддерживающие чистоту в частных домах (квартирах);

- парикмахеры и фотографы;

- пастухи, работающие при фермерских хозяйствах и присматривающие за скотом;

- швеи, занимающиеся починкой одежды.

Только перечисленные выше виды деятельности относятся к самозанятости. Остальные фрилансеры, которые не подходят под эти категории, но работают сами на себя, уже считаются индивидуальными предпринимателями. К ним относятся:

- люди, добывающие полезные ископаемые;

- оптовые и розничные торговцы;

- люди, эксплуатирующие чужой труд без заключения трудового договора;

- фрилансеры, заключившие агентский договор;

- люди, торгующие подакцизными и маркированными товарами (алкоголь, табачные изделия);

Правительство надеется, что налоговые нововведения в самозанятости помогут выловить недобросовестных бизнесменов и вытащить из тени тысячи фрилансеров. Если закон от 1 января 2019 года покажет положительные результаты, то данный налог распространиться и на остальные регионы России. Кроме того, многие незаконные ИП захотят перейти в группу самозанятых, ведь при этом процентная ставка налога заметно снизиться.

Источник

Самозанятые строители: перспективы в 2019

Опубликовал: Сергей Черномордов 0 13,407 Просмотров 07.08.2019

Самозанятые лица оказались под прицелом у правительства. Предыдущая попытка их легализовать провалилась, и сейчас Минюст вводит новый налог с пониженными ставками. Но самозанятые болезненно относятся к эксперименту. Кто такие самозанятые граждане? Какими видами деятельности они могут заниматься в 2019 году и какие налоги должны платить?

Чем самозанятый отличается от бизнесмена

Самозанятость – осуществление физлицами деятельности, основанной на личном трудовом вкладе и направленной на регулярное получение прибыли. Внимательный читатель наверняка проведет аналогию с предпринимательством, поскольку эти два понятия очень похожи. Однако основные отличия заключаются в способе организации деятельности, объеме обязательств и размере налоговых отчислений. Например, самозанятый гражданин:

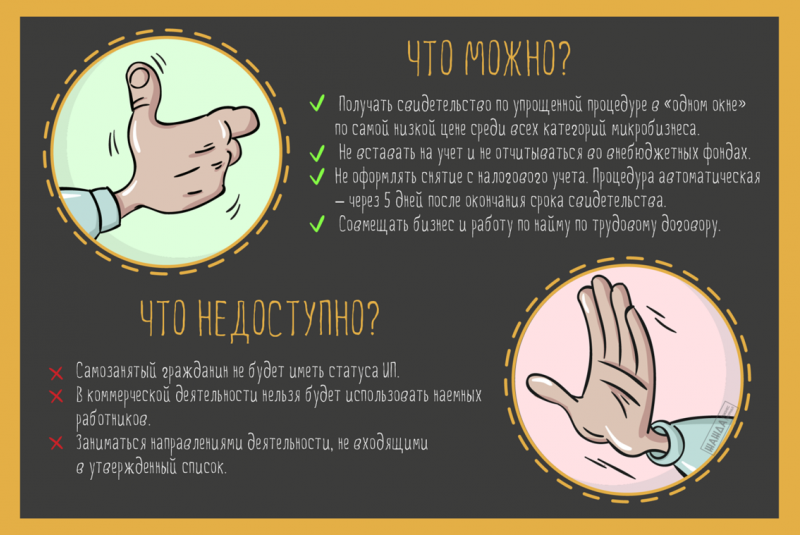

- не нанимает персонал;

- может осуществляет только законодательно разрешенные виды работ для самозанятых;

- имеет право работать по патенту и заниматься деятельностью, облагаемой налогами;

- может не состоять на учете в Федеральной налоговой службе и не предоставлять отчетность.

Предприниматель может работать над своим делом самостоятельно, а может привлекать наёмных сотрудников, при этом его круг обязательств перед государством значительно шире. Бизнесмен организовывает работу компании в целом: нанимает людей, устанавливает корпоративные правила, занимается маркетингом, ведет переговоры с партнерами и так далее. Иными словами, самозанятый сконцентрирован на более узкой деятельности, в то время как предприниматель и бизнесмен погружаются в дела компании полностью.

Более подробно, в чем разница между самозанятым и ИП, можете прочитать здесь.

Самозанятые граждане получают право легализировать свою деятельность, однако это влечет за собой определенные обязательства.

Самозанятые граждане получают право легализировать свою деятельность, однако это влечет за собой определенные обязательства.

С 01.01.2019 г. по декабрь 2028 года на основании закона от 27.11.2018 N 422-ФЗ в РФ проводится фискальный эксперимент. Нормативный акт выделяет самозанятых в отдельную категорию хозяйствующих субъектов, упрощает систему регистрации и налогообложения. Спецрежим действует на территории Татарстана, Калужской, Московской областей и столицы.

Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)»

Возможные перспективы для самозанятых

Очевидно, что государство начало предпринимать шаги по легализации статуса самозанятых граждан для выполнения следующих задач:

- Для учета граждан, которые официально не трудоустроены, не зарегистрированы в качестве ИП, но работают на себя, осуществляя различные услуги, в частности по репетиторству, уходу за детьми и т. д.

- Увеличения налоговых поступлений в бюджет.

Проведя анализ норм налогового законодательства с учетом предоставления налоговых каникул для самозанятых, можно сделать вывод о том, что государство пытается вывести таких людей из тени и мотивировать их становиться на учет в налоговых инспекциях. Однако официальная статистика налоговых органов показала, что желающих легализовать свой статус немного: их оказалось всего 1529 человек по состоянию на 01.06.2018.

Такое незначительное количество официально учтенных самозанятых граждан связано с тем, что люди понимают: налоговые каникулы не будут длиться вечно. Если бы граждане точно знали, что с них не будут взимать налоги в течение длительного периода, поток желающих встать на учет в налоговых органах явно был бы больше.

На уровне устных разговоров в настоящее время обсуждается вопрос об установлении налоговой ставки для самозанятых, равной 6% дохода. Об этом, в частности, высказывался министр экономического развития РФ Максим Орешкин.

Законодательство в рассматриваемой сфере будет неизбежно совершенствоваться, и есть вероятность принятия нового закона, который будет регулировать статус самозанятых, порядок их регистрации, сдачи отчетности и т. д. Однако наиболее вероятно, что соответствующие нововведения будут вводиться в уже принятые федеральные законы (НК РФ, закон № 129).

Переходный период для самозанятых граждан

Вначале государство планировала перевести самозанятых на патент стоимостью от 10 до 20 тысяч рублей в год. Но потом Минфин России отказался от этой мысли и вводит новый налог на профессиональную деятельность (НПД) для микробизнеса.

Платить новый налог начнут самозанятые граждане с 1 января 2019 года. Участвуют в эксперименте регионы — Москва и Московская область, Татарстан и Калужская область. Он пройдет в тестовом режиме до 31 декабря 2028 года и если оправдает надежды государства, то начнет действовать по всей России.

- 4% от дохода перечисляют в бюджет те, кто обслуживает физлиц

- 6% заплатят самозанятые, продающие свои товары и услуги юридическим лицам. Также те, кто сдает в аренду движимое и недвижимое имущество.

- 1,25% от дохода в Пенсионный фонд.

- 0,25% — в Фонд обязательного медицинского страхования.

Ставка налога по страховым взносам составляют всего 1,5% и платить их придется ежемесячно одной суммой. Оплачивать самозанятые будут с банковской карты, привязанной к личному кабинету плательщика через мобильное приложение.

Самозанятых освободили от обязательных фиксированных платежей в фонды, которые каждый год платит ИП.

Минфин планирует использовать налоговые вычеты не только для самозанятым, но и для клиентов. Налоговый вычет для самозанятых лиц составит 30 тысяч рублей. Его вводят для перечисления единого платежа.

А их клиентов могут воспользоваться бонусом в размере 1,5% от специального налога на профессиональную деятельность(НПД), не более 10 тысяч рублей за год.

Самозанятые граждане смогут работать без регистрации в качестве ИП только в том случае, если их совокупный годовой доход не превысит 10 млн рублей.

Виды деятельности по самозанятости в 2019

На сегодняшний день разработано небольшое количество программ самозанятости, так как институт молодой и только начал свое развитие. Планируется ежегодно увеличивать или изменять виды деятельности, которые могут быть приравнены к заработкам такого рода.

К видам деятельности, которыми можно заниматься, будучи самозанятым гражданином, относится:

- трудовая деятельность в образовательной сфере, с помощью занятий репетиторством;

- оказание услуг по уборке жилых и нежилых помещений, а также уборке территорий;

- услуги по ведению домашнего хозяйства, включая готовку на семью и установление финансовых потребностей по продуктам питания, покупке каких-либо гигиенических или хозяйственных принадлежностей и т.д.;

- оказание услуг по уходу за недееспособной или ограниченно дееспособной категорией граждан – дети, старики, инвалиды и другие люди, которые не могут жить без посторонней помощи.

Законодательство позволяет регионам самостоятельно регулировать перечень видов работ, к которым могут относиться самозанятые граждане. Обычно региональные власти отталкиваются от общей необходимости профессий в муниципальном центре.

Некоторые субъекты внесли свои виды деятельности, которые признаются самозанятостью в конкретном регионе, например:

- осуществление пошива и ремонта одежды;

- оказание услуг по ремонту жилых помещений, включая строительство и отделочные работы;

- услуги парикмахера-стилиста;

- предоставление услуг фотографа;

- ремонт бытовых приборов и другое.

На сегодняшний день не сформирован общий перечень нормативных актов, которые бы показывали, какие из профессий признаются самозанятостью в конкретном регионе. Более того, пока закон не будет доработан окончательно, в него не будет вноситься изменений по видам деятельности на федеральном уровне, но по прогнозам специалистов такие изменения будут введены ближе к 2020 году.

Ограничения при самозанятости

Но помимо разрешенных видов деятельности для самозанятых имеются и некоторые ограничения. Закон не разрешает самозанятым:

- Реализовывать подакцизные товары, подлежащие обязательной маркировке.

- Заниматься перепродажей продукции или имущественных прав.

- Добывать и реализовывать полезные ископаемые.

- Осуществлять деятельность в интересах других лиц по агентским, комиссионным и другим соглашениям.

Не признаются самозанятыми граждане, использующие определенные режимы налогообложения. Нельзя одновременно быть самозанятым и пользоваться ЕНВД, УСН, ЕСХН, ПСН.

Важно! Действующий предприниматель может подать заявку в ФНС и заняться деятельностью, которую относят к самозанятости. Закрывать ИП не требуется.

Условия для самозанятых, работающих в соответствующем правовом поле, с 2019 года создаются только в четырех регионах. Это относится к:

Есть еще один очень важный нюанс. Условия для самозанятых, работающих в соответствующем правовом поле, с 2019 года создаются только в четырех регионах. Это относится к:

- Москве.

- Столичной области.

- Калужскому региону.

- Татарстану.

Предполагается, что если эксперимент окажется успешным, работа для самозанятых станет доступна населению других регионов. Пока полный список территориальных единиц, которые в будущем могут подключиться к проекту, не публикуется.

Когда перейти на новый спецрежим

Применять новый спецрежим физлица смогут с 1 января 2019 года. Перейти на уплату нового налога самозанятым можно с любого момента, не обязательно с 1 января 2019 года.

Налоговым периодом на новом спецрежиме будет календарный месяц. Если применять спецрежим не с начала месяца, то первый налоговый период — это период с даты, когда физлицо получило уведомление о переходе и до конца месяца.

Как быть ИП, которые уже применяют другие системы налогообложения? В законе сказано, что предприниматели на упрощенке, ЕСХН, ЕНВД вправе в любое время перейти на новый спецрежим.

Как зарегистрироваться на спецрежиме

Посещать инспекцию, чтобы зарегистрироваться, не потребуется.

Если есть доступ в личный кабинет, российскому гражданину достаточно направить налоговикам заявление. Оно формируется с помощью мобильного приложения. Подписывать его электронной подписью не нужно.

Если доступа к личному кабинету нет, понадобится выслать налоговикам не только заявление, но и копию паспорта и фотографии.

Граждан других стран ЕАЭС налоговики поставят на учет в качестве налогоплательщика только при наличии доступа к личному кабинету.

Человек сможет поручить кредитной организации сдать в инспекцию заявление о постановке на учет. В этом случае банк подпишет заявление своей электронной подписью и направит в налоговую инспекцию.

Налоговая инспекция обязана направить физлицу информационное сообщение о постановке его на учет в качестве плательщика налога на профессиональный доход (НПД). Сделать это налоговики должны в трехдневный срок со дня постановки физлица на учет. Об этом сообщила ФНС России в письме от 28.12.18 № ЕД-4-20/25962@.

Также налоговики откажут, если физлицо не вправе применять новый спецрежим. Например, если предприниматель ведет деятельность по перепродаже товаров.

Как отказаться от спецрежима

Отказаться от спецрежима можно в любое время. Для этого нужно направить заявление налоговикам. На следующий день инспекторы должны снять физлицо с учета.

Налоговики смогут сами снять физлицо с учета, если выявят нарушение требований к спецрежиму. Например, если доходы за календарный год превысят лимит 2,4 млн руб.

Индивидуальные предприниматели, применяющие спецрежимы, могут перейти на НПД в любой момент. Но есть условие — надо уведомить о прекращении применения УСН, ЕСХН или ЕНВД в течение 30 дней с даты постановки на учет плательщика НПД. Если этого не сделать, то аннулируется регистрация плательщика НПД.

Если ИП решат отказаться от НПД, то смогут вернуться на другой спецрежим сразу после отказа. Надо будет только подать заявление (уведомление) о постановке на учет плательщика нужного спецрежима в течение 20 календарных дней.

Форматы работы и критерии

Ранее властями Российской Федерации было определено, какими видами деятельности может заниматься самозанятый гражданин. Всего существовало три позиции, включавшие:

- Присмотр или уход за детьми, гражданами с заболеваниями, людьми старше 80 лет и прочими лицами, которым необходимо постоянное наблюдение согласно заключению медорганизации.

- Репетиторские услуги.

- Помощь в ведении домашнего хозяйства, клининговые услуги, уборка.

Регионам было предоставлено право пополнять данный перечень по мере необходимости.

Важно! Официально списка видов деятельности самозанятых граждан 2019 года не существует.

Самозанятым в 2019 году может быть человек, соответствующий определенным критериям:

- Физлица, не имеющие работодателя и не привлекающие наемных работников.

- Люди, торгующие продуктом собственного изготовления.

- Лица, получающие доходы в пределах 2 400 000 рублей за год.

- Люди старше 16 лет.

Иностранцы, трудящиеся на условиях найма у граждан, предпринимателей либо в организациях не считаются самозанятыми. То же самое касается иностранных граждан, трудящихся у адвокатов, нотариусов или других специалистов с частной практикой. Определить, кто относится к самозанятым, а кто не попадает в эту категорию, можно в статье 217 НК РФ.

В список видов деятельности самозанятых граждан входят:

- Лица, оказывающие репетиторские услуги.

- Няни.

- Парикмахеры.

- Специалисты по маникюру.

- Швеи.

- Граждане, торгующие фруктовой, ягодной, овощной продукцией, выращенной самостоятельно.

- Фотооператоры.

- Кондитеры.

- Шоферы.

- Фрилансеры-копирайтеры.

- Журналисты.

- Массажисты, трудящиеся на дому.

- Специалисты по восстановлению ювелирных изделий.

- Специалисты по ремонту и восстановлению компьютеров или бытовых приборов, приезжающие домой к клиенту.

- Люди, сдающие недвижимое имущество.

Пока официальный реестр профессий самозанятых не сформирован и не утвержден, самозанятым в 2019 году может быть любой человек, соответствующий вышеперечисленным критериям.

Комментарии ФНС

В ФЗ нет полного списка всех видов деятельности, вопрос остается открытым. Из-за отсутствия чётких границ возникают сомнения в корректности определения, относится ли работа к самозанятости у конкретного человека.

ФНС приводит перечень занятий, которые относятся к самозанятым в пример:

- удалённая работа через электронные площадки;

- оказание косметических услуг;

- сдача комнат, квартир в аренду: посуточно и на длительный срок;

- перевозка как пассажиров, так и грузов;

- производство продукции своими руками и её продажа;

- ведение мероприятий, фото- и видеосъёмка;

- юридические консультации;

- ведение бухгалтерии;

- строительные работы, ремонт.

Также Налоговая инспекция дает ряд разъяснений по часто задаваемым вопросам. Например о том, что пройдя процедуру регистрации в качестве самозанятого, человек может выбрать несколько направлений деятельности, как и в случае с ИП. Эта операция проводится в настройках приложения «Мой налог». Комментариям выделен обширный раздел.

Интересный комментарий касается совмещения видов деятельности, связанных с продажей подакцизных товаров, и самозанятости. На сайте ФНС в разделе FAQ этому посвящен отдельный вопрос.

Если физлицо официально занимается торговлей топливом, он может продолжать эту деятельность в рамках другой системы налогообложения. При этом параллельно имеет право зарегистрировать самозанятость на подработку, которая подпадает под условия закона, и с этих доходов платить НПД.

Полного списка видов деятельности, которые подходят под самозанятость, вступивший в силу закон не даёт. Однако четко прописанные исключения по лицам, видам доходов, по которым не возможно применение системы, позволяют более чётко определить рамки этого понятия.

В чем отличия ИП от самозанятого

Самозанятый гражданин отличается от индивидуального предпринимателя только тем, что не желает регистрировать свою деятельность в налоговой инспекции. Задача государственных органов состоит в том, чтобы предоставить последнему такие условия, которые стимулировали бы легализацию труда.

Не имея документов ИП, нельзя нанимать работников и заключать с ними трудовой договор. Отчетность между двумя группами граждан имеет существенное отличие: самозанятые граждане приобретают патент на свою сферу деятельности на определенный срок. Это освобождает от иных видов налогообложения, облегчает процедуру отчетности. Например, можно приобрести патент на работу няней, репетитором или по предоставлению мелкого ремонта.

Список профессиональных направлений должен быть расширен за счет включения в перечень распространенных услуг. В ближайшее время можно будет приобрести патент на ремонт обуви, одежды, услуги переводчика, фотографа и многое другое.

До сегодняшнего дня окончательно не принято решение о том, как будет сформулирован принцип выдачи патента: по профессиям или предоставляемым услугам. От окончательного решения законодателя будет зависеть стоимость патента и объем предоставляемых им полномочий. Благом для граждан станет то, что они смогут официально заключать договоры на предоставление услуг, защищать свои интересы в суде и всеми доступными методами рекламировать бизнес. Облегченная процедура ведения деятельности подразумевает запрет на плановые и внеплановые проверки.

Преимущества нового спецрежима налогообложения на профессиональный доход

Начнем с отрицательных сторон нового закона о спецрежиме для самозанятой деятельности граждан в 2019

- Большие деньги на разработку программы и базы данных для мобильного приложения «Мой налог», окупятся ли?

- Большая часть мелких налогоплательщиков вообще не знают как обращаться со смартфонами, значит не будут участвовать в эксперименте

- В основном на НПД перейдут ИП-одиночники: во-первых не нужно платить страховые взносы ИП, во-вторых ставка выгоднее. Значит бюджет не дополучит от бизнесменов ни взносов, ни налогов!

- Как налоговики определят, что поступившая на карточку сумма не облагается налогом? Например, гражданин продал старую вещь и ему заплатили, или перевели зарплату на карточку, или.

- не облагается данным налогом доходы особой касты людей «Доходы гражданских и муниципальных служащих, кроме доходов от сдачи в аренду или наем жилых помещений.»

- если забыли или не смогли сформировать фискальный чек, вас ждет хороший такой штрафик: 20% от суммы дохода, но не менее 1000 руб. (ст. 129.13 НК РФ), повторно — 5000 руб.

У новой системы налогообложения есть ряд заметных преимуществ перед другими режимами налогообложения. Так, самозанятые физлица смогут самостоятельно зарегистрироваться и начать легально работать без посещения налогового органа. Для этого разрабатывается специальное мобильное приложение «Мой налог». С его помощью можно будет вести электронный документооборот с налоговиками, и перечислять налог на профессиональный доход (НПД) в бюджет.

Согласно закона, ставка НПД самозанятых зависит от того, кому предоставляется услуга и составит:

- 4% в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

- 6% в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям для использования в предпринимательской деятельности и юридическим лицам.

Примечание: В законе прописан запрет на изменение ставок налога в течение 10 лет. Эта сказка для доверчивых граждан!

Законом предусмотрен вычет из налога в размере не более 10 тыс.рублей, который будет зависеть от ставки налога. Если доход облагается по ставке 4%, то вычет составит 1% от дохода. Если применяется ставка 6%, то вычет составит 2% от дохода. Однако в обоих случаях вычет не может быть более 10 тыс.рублей и будет даваться один раз.

Например: доход 25 тыс. в месяц и ставка налога 4%, налог к уплате должен быть 1000, но будет вычет в 250 рублей и к уплате будет всего 750. И так до тех пор, пока вычет не составит 10 тыс. рублей

Из исчисленной суммы налога 1,5% пойдут в Фонд обязательного медицинского страхования. Обязательных отчислений в Пенсионный фонд не будет. Это означает, что физлицу придется самостоятельно решать, платить взносы на будущую пенсию или нет.

В целом это достаточно выгодное «предложение». Налоговая ставка по НДФЛ составляет 13%, по УСН — 6 или 15 процентов, на ПСН — 6%. Кроме того, лица, перешедшие на уплату НПД, смогут воспользоваться специальным налоговым вычетом и уменьшить исчисленную сумму налога на сумму до 10 тыс. рублей.

Кто относится к самозанятым гражданам

Думой принято решение о регистрации самозанятых граждан в налоговой службе с освобождением от уплаты налогов на два года: 2017-2018 г.г. Основной вопрос, который потребовал законодательного решения: как разграничить лиц, работающих по трудовому договору, индивидуальных предпринимателей и самозанятое население. Минюст установил, по каким критериям производить налогообложение и учет трудовой деятельности лиц, работающих и получающих прибыль самостоятельно.

Принятие закона позволило установить, что налоги данная категория должна будет платить по особой схеме. У гражданина не должно быть наемных работников, прибыль от деятельности предполагается систематическая и услуги оказываются по определенному направлению. Кроме обязанностей, данная категория населения приобретает реальную государственную защиту, получает возможность претендовать на льготы и участие в правительственных программах.

Самозанятыми можно считать экономически активных лиц, ведущих на свой риск предпринимательскую деятельность. Они не платят налоги, отчисления в пенсионный фонд и не учитываются в качестве трудового сектора населения.

В настоящее время осуществлена классификация по двум типам занятости. К первому относятся небольшие предприятия с использованием наемного труда, которые неофициально выполняют работы и услуги, не имея лицензии и без регистрации. Таким самозанятым предпринимателям рекомендуется пройти стандартную процедуру и платить налоги по упрощенной схеме налогообложения.

Вторая часть самостоятельно работающих граждан представлена лицами, которые трудятся для обеспечения собственных нужд. У них нет работников, специального помещения и других атрибутов ИП. Сюда относятся репетиторы, ремонтники, грузчики и подобные представители разных профессий. Для столь многочисленной категории людей, которые периодически получают оплату своего труда от физических лиц, Роструд разрабатывает правила легализации.

Согласно официальной статистике, в сокрытом секторе экономики заняты около 15 млн человек. Это примерно четверть всего трудоспособного населения, работающего официально. Ущерб экономике страны наносится колоссальный, только ПФ РФ несет убытки на 500 млрд рублей в год. Даже если учесть снижающие факторы и погрешности расчетов, то 10% населения работает без официального оформления трудовых отношений и не производит налоговых отчислений.

Внесение поправок в ст.2 ФЗ «О занятости населения» конкретизирует правовой статус самостоятельно работающих лиц. Прежде на законодательном уровне не давалось определения данной категории граждан, не был регламентирован особый тип деятельности.

Патентная система налогообложения для самозанятых

В результате проведенных исследований и наблюдая реакцию заинтересованных групп населения, законодатели пришли к однозначному выводу. Налогообложение следует оформить в качестве единовременного платежа, дающего право на труд, другими словами — государственного патента. Расчет стоимости является сложной и комплексной задачей, в решение которой принимают участие многие федеральные ведомства и региональные структуры.

Сенаторы разработали условия, по которым самостоятельно работающим гражданам не требуется регистрация в качестве ИП. Достаточно уплатить единовременный налог и можно легально заниматься своей деятельностью. Фиксированный платеж зависит от вида деятельности, аванс осуществляется в начале налогового периода. Согласно внесенным дополнениям к гл. 26.5 НК РФ, установлен порядок расчета стоимости патента и правила страховых отчислений самозанятых лиц.

Определение налоговой базы, ценовая политика и иные особенности патентной системы отнесены к полномочиям региональных властей. Другими словами, стоимость патента на одну сферу деятельности будет зависеть от региона проживания налогоплательщика. По предварительным подсчетам, средняя стоимость патента составит около 20 тыс. рублей в год, что считается приемлемой суммой для работающих лиц.

Гражданам придется авансом погашать взносы на пенсионное (3%) и медицинское (2%) страхование. Общая сумма в размере 5% от МРОТ на дату расчета является пониженной ставкой для лиц, занимающихся самостоятельной трудовой деятельностью.

За оставшееся время налоговых каникул законодателям требуется решить важные вопросы:

- установить стоимость патентов в максимальном и минимальном размере для всей РФ. Местные правительства смогут корректировать цены с учетом региональных особенностей;

- обосновать и включить страховые взносы в общую стоимость патента;

- зарегистрированные самозанятые граждане с доходом ниже прожиточного минимума могли бы не оплачивать патент;

- классифицировать граждан в зависимости от наличия основной официальной деятельности. Например, репетитором является преподаватель учебного заведения;

- создать и утвердить перечень услуг и работ, которыми граждане занимаются самостоятельно;

- отобразить в КоАП административную ответственность за некачественные услуги и работы;

- предусмотреть льготы и привилегии для легализированных самозанятых граждан.

Поскольку вопрос о налогах и патентах потребуется разрешить на правительственном уровне к 1.01.2019, то в настоящее время нет окончательных ставок налогообложения и сведений о порядке исчисления налогов. За два года должна быть окончательно разработана стратегия на государственном уровне, чтобы граждане поняли смысл программы и легализовали свою трудовую деятельность.

Закон о самозанятости

По общим заявлениям представителей законодательства закон о самозанятости граждан не несет в себе цели сбора каких-либо дополнительных налогов, так как это, прежде всего, возможность для лиц, осуществляющих предпринимательскую деятельность, «выйти из тени».

Несмотря на эти заявления, проекты законов о внесении правок в налоговое законодательство при определении размера налогов на таких граждан уже разрабатываются. Предполагается, что налоговая ставка для таких лиц составит около 3% от уровня дохода, а в случае оказания услуг юридическим лицам – 6%.

Пока это только проекты и разговоры, так как на данный период времени единственная правка, которая внесена в налоговый кодекс, определяет, что самозанятые граждане должны проходить процедуру регистрации и учета.

Налоговая служба определила и лиц, которые не могут быть зарегистрированы в качестве самозанятого гражданина, к ним относятся:

- иностранные граждане, которые осуществляют трудовую деятельность у физических лиц без участия в предпринимательской деятельности, например, домработница;

- иностранные граждане, которые занимаются частной практикой на территории РФ, например, нотариусы или юристы, а также иные лица, которые относятся к определению «частная практика»;

- иностранные граждане, осуществляющие трудовую деятельность по найму в организациях или у индивидуальных предпринимателей, а также у занимающихся частной практикой нотариусов, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся в установленном законодательством РФ порядке частной практикой.

Посчитать, чтобы обложить налогом

В России до сих пор не выработаны окончательные критерии, каких граждан относить к самозанятым. По сути, нет легального определения этого понятия. Сейчас Минюст совместно с Минфином, Минэкономразвития и Минтрудом работает над устранением этой проблемы, констатирует Ольга Дученко, старший юрист корпоративной и арбитражной практики «Качкин и партнеры».

Основная цель этой работы — определить объем базы, с которой потом государство будет взимать налоги. Чтобы стимулировать легализацию самозанятых, законодатели корректируют правила регистрации тех, кто решился выйти из тени, и предоставляют им налоговые каникулы (освобождение от НДФЛ). Однако пока непохоже, что инициатива увенчалась успехом. Так, на 1 марта 2018 года уведомление о самозанятости подал 1281 человек, следует из данных реестра самозанятых граждан в ФНС. По Петербургу эти показатели вообще мизерные — не более 100 человек.

Среди обсуждаемых Министерством экономики мер по легализации самозанятых — трансакционный налог (привязан к количеству операций) и налоговые вычеты для клиентов, сообщил «КоммерсантЪ».

Существует устойчивый стереотип, что курьер — работа неквалифицированная, особых знаний и навыков не требующая. Однако курьер — это лицо компании–клиента, даже если он пользуется сторонней курьерской службой, ведь именно он приходит в офис к партнерам наших клиентов, приносит важные документы или забирает уникальные образцы или товары. Среди преимуществ уберизированной доставки — низкая цена и мобильность курьера, однако при этом клиент несет и существенные риски: утраты или порчи отправления, некачественного сервиса или же некорректного отношения со стороны такого курьера.

Источник