Строй-справка.ру

Отопление, водоснабжение, канализация

Проект организации ремонта (пор) — документация, разрабатываемая в целях обеспечения рацион, организации ремонтно-строит. пройз-ва в соответствии с требованиями нормативных документов.

ПОР разрабатывают проектные организации, выполняющие проектирование ремонта, или специализир. проектные и проектно-технологич. организации за счет средств, выделяемых на проектно-изыс-кат. работы. В состав ПОР входят:

календарный план ремонта, определяющий сроки выполнения осн. видов работ (включая работы подготовит, периода) и распределение финансовых и материально-технич. ресурсов;

строит, генер. план (СГП), показывающий расположение существующих зданий, сооружений и инж. сетей, пост, и врем, дорог и проездов, источников обеспечения объекта ремонта электроэнергией, водой, теплом, мест подключения врем. инж. коммуникаций к действующим сетям, открытых и закрытых складов материалов, изделий, конструкций, оборудования, мест установки осн. строит, машин и механизмов с обозначением зон их действия, врем, ограждений, мест безопасного прохода ремонтно-строит. рабочих и людей, проживающих в зданиях, находящихся на площадке или в непроизв. близости. При необходимости на СГП указывают на путях транспортирования грузов и крупногабаритных машин и механизмов размеры арочных проездов, зданий и сооружений, непосредственно примыкающих к объекту капит. ремонта, расположение оттяжек осветит, и контактных сетей, опор наружного освещения, воздушных линий связи и электропередач, антенных сооружений, рекламных устройств, зеленых насаждений. При стесненности площадки на СГП обозначают места устройства промежуточных складов и перевалочных баз, располож. на приобъектных территориях;

ведомости объемов осн. строительно-монтажных, ремонтно-строит. и спец. работ, определ, проектно-сметной документацией (с указанием работ подготовит, периода);

ведомости потребности в осн. строит. машинах, механизмах, транспортных средствах, в рабочих кадрах (с разбивкой по специальностям и квалификац. составу);

пояснит, записка, содержащая обоснование выбранных в ПОР методов производства работ, решений по выполнению технически сложных процессов, мер по обеспечению устойчивости ремонтируемых зданий в период производства работ, а также безопасности людей, проживающих (работающих) в капитально ремонтируемых зданиях и зданиях, непосредственно примыкающих к объектам ремонта, маршруты безопасного движения транспортно-пешеходных потоков на прилегающих территориях, мер по защите окружающей среды, мероприятия, позволяющие вести работы при неблагоприятных погодных условиях, рекомендации по набору врем, зданий и сооружений с учетом макс, использования свободных площадей в ремонтируемых зданиях, противопожарные мероприятия, обоснование продолжительности ремонта.

В ПОР должны быть обоснованы след. технико-экономич. показатели: стоимость, продолжительность и трудоемкость ремонта.

При ремонте технически несложных объектов (отд. элементов или ремонт без замены конструктивных элементов) вместо ПОР допускается включать в состав проектно-сметной документации раздел «Основные положения по организации ремонта», включающий в себя СГП с решением осн. вопросов организации и механизации работ, и пояснит, записку по методам выполнения осн. видов работ, по выполнению работ в зимнее время, по технике безопасности.

В тех случаях, когда проектно-смет-ная документация на капит. ремонт предусматривает технич. решения, требующие применения спец. приспособлений и устройств, в составе ПОР должны разрабатываться их рабочие чертежи.

К ним относятся:

устройства для закрепления грунтов термич. способом, способами цементации и силикатизации;

средства подмащивания для разборки сводов;

шпунтовые ограждения земляных выработок в непосредств. близости от фундаментов существующих зданий и сооружений;

выносные грузовые площадки, устанавливаемые на ремонтируемых зданиях;

устройства для сушки стен методом зарядной компенсации и для врем, крепления элементов ремонтируемых зданий при перекладке несущих конструкций;

спец. оснастка для прокладки подземных инж. коммуникаций методом про-давливания грунта.

Наиболее ответств. разделом ПОР является СГП, при разработке которого осн. вопросом является выбор рацион, средств механизации и мест их установки на объектах ремонта с обозначением опасных зон. Опасными зонами считаются участки строит, площадки, на к-рых действия машин и механизмов представляют опасность для людей, работающих на объектах, а также людей, в силу необходимости временно или постоянно находящихся в пределах площадки.

Осн. механизмами при производстве ремонта зданий являются разл. строит. подъемники. Проектирование установки подъемников заключается в определении рацион, мест их установки, разработке схем подключения подъемников, определении мест и способов крепления подъемников к конструкциям ремонтируемых зданий, определении мест установки приемных площадок и разработке их конструкций, выделении опасных зон в пределах площадки и разработке мероприятий по безопасному производству работ. Проемы ремонтируемых зданий, против к-рых перемещают грузы подъемниками, но не производят их прием и разгрузку, должны иметь сплошное ограждение на всю высоту проемов.

Источник

Строй-справка.ру

Отопление, водоснабжение, канализация

Навигация:

Главная → Все категории → Монтаж холодильных установок

Ремонтная документация. К ремонтной документации относят Общее руководство по ремонту, Руководство по среднему ремонту, Руководство по капитальному ремонту, Общие технические условия на капитальный ремонт, Чертежи ремонтные, Каталог деталей и сборочных единиц, Нормы расхода запасных частей и Нормы расхода материалов. Кроме вышеперечисленной документации, которую обязан поставлять завод — изготовитель оборудования, на предприятии ведут еще целый ряд документов, перечень которых определен ведомственной принадлежностью предприятия и действующей системой ППР.

К основным документам, определяющим проведение ремонтных работ и обеспечивающим безопасность их выполнения, относятся:

— титульный список на капитальный ремонт основных производственных фондов. Он определяет перечень ремонтируемых объектов и объем затрат по каждому из них (по предприятию в целом или внутри цеха);

— годовой и месячные графики планово-предупредительного ремонта. В них указывают календарные даты проведения технических осмотров и плановых ремонтов для каждой единицы оборудования в соответствии со структурой ремонтного цикла на основании анализа данных о наработке за прошлые годы и плановой загрузки его в рассматриваемый плановый период:

— перечень оборудования, на которое распространяется действие метода послеосмотрового ремонта;

— ведомость дефектов, которую составляют перед ремонтом, а затем уточняют при разборке машины и корректируют в процессе выполнения ремонта;

— смета на ремонт оборудования, составляемая для определения плановых затрат и утверждаемая у директора предприятия;

— проект производства ремонтных работ или план организации работ (ПОР) и календарные графики выполнения ремонта;

— акт о переносе календарного срока планового ремонта. Его составляют в случае производственной необходимости удлинения межремонтного периода оборудования против предусмотренного системой ППР. Акт составляют на основании заключения технической комиссии о состоянии оборудования и утверждают у главного инженера предприятия. Порядок и допустимые пределы изменения межремонтного пробега регламентируются ведомственной системой ППР. Такой акт также составляют и в случае вынужденного вывода в ремонт оборудования из-за повышенного износа до срока, предусмотренного графиком ППР;

— аварийный акт, составляемый на основе заключения комиссии в случае аварии на оборудовании. В зависимости от вида оборудования и характера износа или разрушения к работе в комиссии привлекают представителей профсоюзной организации, инспекции Госгортехнадзора и Госэнергонадзора;

— акт о ликвидации основных средств (типовая форма Ф № ОС-4). Его составляют в случае износа (вследствие выработки расчетного ресурса или аварии) и утверждают у директора или в вышестоящей организации;

— акты на сдачу оборудования в ремонт и на приемку его из ремонта.

Для учета выполненных работ ведут ремонтные журналы. Кроме того, в процессе ремонтных работ в зависимости от их характера, пожароопасности производства и порядка проведения работ, регламентируемого ведомством, могут составляться следующие документы: наряд-допуск на проведение ремонтных работ в действующем цехе сторонней организацией (предусматривает предварительный инструктаж и готовность подрядной организации к работам в действующем цехе), разрешение на проведение огневых работ (обеспечивает выполнение предупреждающих загорание мероприятий), наряд-допуск на выполнение газоопасных работ (обеспечивает безопасность раот в колодцах, туннелях, траншеях и т. п.), наряд на производство земляных работ (предупреждает повреждение кабелей и других коммуникаций), наряд-допуск на высотные работы (обеспечивает безопасность выполняемых работ, наряд на производство работ вблизи линий электропередач (обеспечивает безопасность работающих при грузоподъемных и других подобных работах).

На предприятии ведется также ряд документов, обеспечивающих своевременное техническое обслуживание и ремонт коммуникаций и оборудования. К их числу относятся графики освидетельствования сосудов и грузоподъемных устройств инженером технического надзора и инспектором Госгортехнадзора, график ревизии и регулирования предохранительных клапанов, графики (а после выполнения работ соответствующие акты или записи в журналах) осмотра, ревизии и испытаний газопроводов, технологических трубопроводов и арматуры, контрольно-измерительных приборов, включая и поверку системы защиты сигнализации.

Форма и наименование документов в зависимости от ведомственной принадлежности предприятия могут изменяться, но назначение и содержание их остаются теми же. Так, годовой и месячный графики ППР могут быть в одном документе, а месячный график ППР иногда совмещают с отчетом о его выполнении и т. п.

Документация на восстановление деталей. Для организации восстановления деталей путем ремонта или их воспроизводства в ремонтно-механическом цехе рекомендуется на каждый вид оборудования составлять альбомы, в которые должны входить характеристика оборудования, спецификация быстроизнашивающихся деталей, технические условия на ремонт, схемы управления, защиты, смазки, рабочие чертежи сборочных единиц и деталей, спецификация стандартных изделий (подшипников, манжетных уплотнений и др.). Чертежи на изготовление деталей получают от завода-изготовителя. Технические условия на ремонт и изготовление составляют с учетом возможностей ремонтно-механического цеха.

Планирование ремонта. Объем финансовых затрат на ремонт определяют на основании графика ППР и смет. Затраты на капитальный ремонт сведены в титульный список капитального ремонта и соответствуют утвержденному плану капитального ремонта предприятия. Затраты на текущие обслуживание и ремонт предусмотрены соответствующими разделами техпромфин-плана предприятия.

Расчет трудовых затрат на ремонт выполняют на основе титульного списка и смет на ремонт, месячных графиков ППР, плана ремонтно-механического цеха на изготовление деталей для холодильной установки. Трудовые затраты на ремонт могут быть определены по приведенной в системе ППР трудоемкости ремонта, рассчитаны по категории сложности ремонта или взяты по таблицам.

Обычно норматив хранения запасных деталей подсчитывают в целом для цеха или установки и утверждают в стоимостном выражении. Снижение этого норматива свидетельствует об эффективности технического обслуживания и ремонта.

При подготовке капитального ремонта установки или цеха служба главного механика предприятия составляет план-график подготовительных работ и план-график выполнения собственно ремонта. Форма и порядок утверждения этих документов зависит от объема ремонтных работ, но основное назначение их сводится к следующему.

План-график подготовительных работ определяет сроки выполнения работ и устанавливает перечень лиц, ответственных на предприятии за подготовку ремонтной проектно-конструкторской документации, завоз материалов, изготовление деталей, изготовление лесов и подмостей, заключение договора с подрядными организациями и аренду специальной техники и т. п.

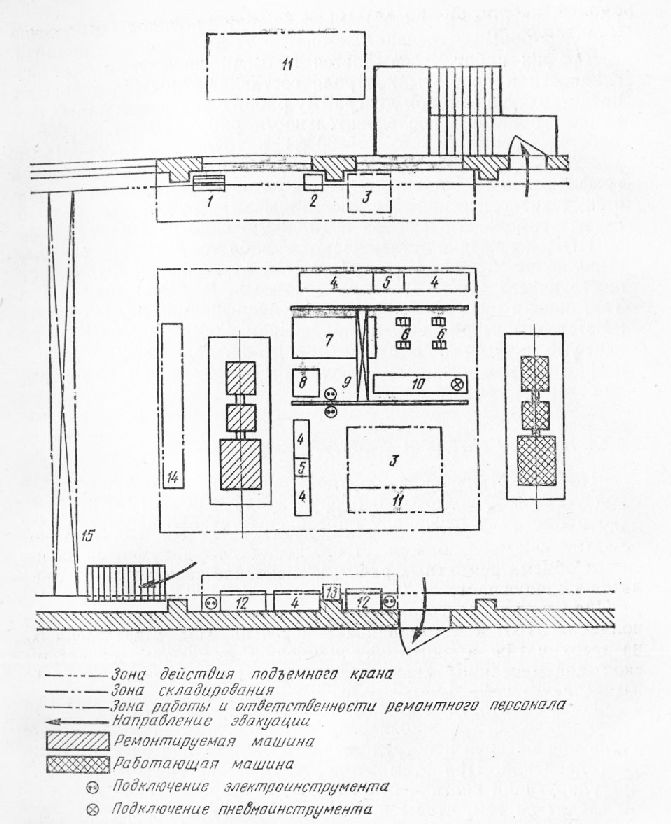

Для выполнения собственно ремонтных работ составляют план организации ремонта (ПОР), а для сложных и крупных по объему работ — проект производства ремонтных работ, или по терминологии монтажных организаций — ППР (см. § 1.1). Эти документы представляют собой комплекс чертежей, схем, графиков и пояснительных записок, определяющих календарные сроки и последовательность работ, распределение работ по бригадам, места складирования разбираемого оборудования, материалов и вновь устанавливаемого после централизованного ремонта оборудования, места подключения электро- и пневмоинструмента, разграничение зон ответственности ремонтного и эксплуатационного персонала (рис. 62), пути эвакуации, места крепления такелажной оснастки, производство газоопасных, пожароопасных и совмещенных работ, порядок испытаний и другие меры обеспечения безопасности и выполнения ремонта.

График работ утверждается главным инженером; для наглядности и простоты контроля составляют линейный график, представляющий собой диаграмму работ с указанием задействованных бригад и последовательности работ. Для сокращения простоя в ремонте (до 25-30 %) и трудоемкости работ (до 10-20 %) применяют сетевые графики, представляющие собой графическую модель процесса ремонта, на которой отображается технологическая последовательность работ, их взаимосвязь, возможность выбора пути достижения результата.

ПОР и графики утверждаются заблаговременно, так как выполнение каждого из мероприятий не должно нарушать существующего планового порядка заявок и выполнения работ. Так, заявки на металлопрокат по спецификации завода принимаются территориальным управлением Госснаба СССР не позднее 45 дней до планируемого квартала. Таким образом, ПОР и графики должны быть утверждены не менее чем за полгода до останова объекта на ремонт.

Навигация:

Главная → Все категории → Монтаж холодильных установок

Источник

Учет гарантийного ремонта в сервисном центре

Порядок учета расходов на проведение гарантийного ремонта имеет ряд особенностей. Важно, кто именно осуществляет ремонт (сервисный центр или изготовитель). Также существуют различные точки зрения по порядку отражения сумм расходов сервисного центра на проведение ремонта, которые возмещаются производителем.

Наталья Гашеева,

руководитель отдела методологии и контроля качества компании BDO Unicon Outsourcing

Продавец должен передать покупателю качественный товар, причем товар должен соответствовать требованиям качества, установленным договором купли-продажи, в течение гарантийного срока 1 .

Гарантийный срок — это период времени, в течение которого изготовитель или продавец гарантируют его соответствие требованиям договора, показателям качества, данным технического паспорта, а в случае обнаружения в товаре (работе) недостатка обязаны удовлетворить требования потребителя о бесплатном ремонте товара, его замене, возврате, уменьшении цены покупки 2 .

Гарантийный срок отсчитывается с момента передачи товара покупателю, если иное не предусмотрено договором купли продажи 3 .

Продавец вправе самостоятельно установить гарантийный срок, если изготовитель этого не сделал, или взять на себя дополнительные гарантийные обязательства по окончании гарантийного срока производителя, то есть фактически увеличить его 4 .

Гарантия нормальной бесперебойной работы, надежного функционирования, сохранения требуемых свойств, пригодности к использованию в течение гарантийного срока действует при условии соблюдения покупателем (потребителем) условий хранения и использования товара.

Под гарантийным ремонтом понимается ремонт, который осуществляется в период гарантийного срока.

Под гарантийным обслуживанием понимаются услуги, которые оказываются покупателю по техническому и иному обслуживанию товара в период гарантийного срока 5 . Целью гарантийного обслуживания является поддержание товара в состоянии, не требующем ремонта.

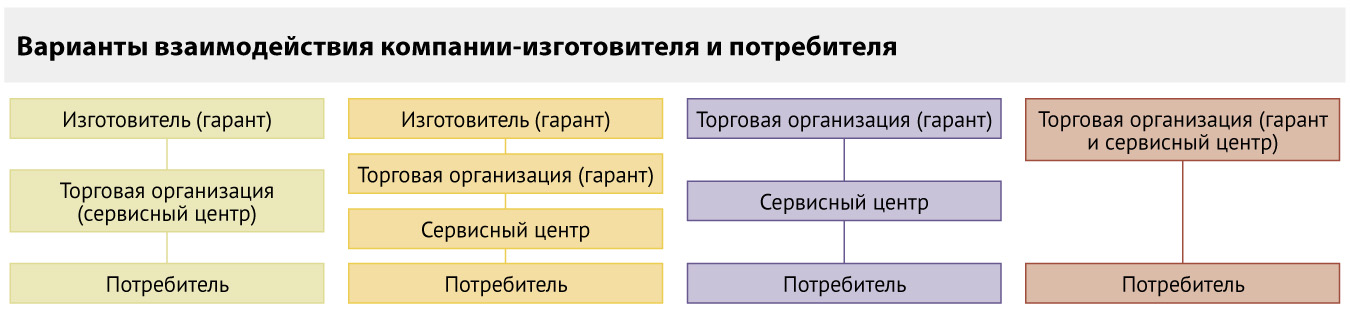

Изготовитель или продавец имеют право передать обязанность по гарантийному ремонту (обслуживанию) уполномоченной организации, в качестве которой могут выступать либо существующая специализированная организация, либо организация, специально созданная на территории РФ изготовителем (продавцом), в том числе и иностранным (так называемый сервисный центр). В качестве уполномоченного лица может выступать также индивидуальный предприниматель, зарегистрированный на территории РФ.

Сервисный центр (уполномоченная организация) выполняет определенные переданные ему изготовителем (или продавцом) функции на основании договора и за счет изготовителя (продавца). Изготовитель (продавец) за услуги, оказанные покупателю сервисным центром, выплачивает последнему вознаграждение, установленное договором.

Схемы работы при осуществлении гарантийного ремонта и гарантийного обслуживания представлены на рисунке ниже.

Бухгалтерский и налоговый учет

Сервисный центр, по сути, выполняет поручение продавца по проведению гарантийного ремонта и гарантийного обслуживания поставленных продавцом товаров за вознаграждение.

В бухгалтерском учете сумма вознаграждения, полученная по договору, учитывается как доходы от обычных видов деятельности 6 .

В учете делаются следующие записи:

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражена выручка от оказания услуг по гарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– начислен НДС с выручки от оказания услуг.

В налоговом учете вознаграждение относится к доходам от реализации 7 .

Что касается суммы возмещения расходов сервисного центра на гарантийный ремонт, полученной от изготовителя (или продавца), то встречаются два мнения по вопросу отражения ее в бухгалтерском и налоговом учете.

Чиновники указывают, что данную сумму в налоговом учете можно относить к доходам от реализации 8 . При этом в бухгалтерском учете эти суммы учитываются как доходы от обычных видов деятельности 9 :

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражены в составе доходов от обычной деятельности суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

Однако некоторые специалисты считают, что такое возмещение расходов можно учитывать в составе внереализационных доходов 10 при налогообложении прибыли, а в бухгалтерском учете — относить к прочим доходам (как возмещаемые убытки) 11 :

ДЕБЕТ 76 (62) КРЕДИТ 91-1

– отнесены к прочим доходам суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

По мнению автора, обе точки зрения имеют право на существование, однако, учитывая порядок отражения в бухгалтерском и налоговом учете расходов, связанных с ремонтом и обслуживанием, первый вариант признания расходов выглядит более логичным.

Отметим, что документальным подтверждением полученных доходов является отчет сервисного центра.

В отношении расходов, связанных с гарантийным обслуживанием и ремонтом товара, стоит от¬метить, что в бухгалтерском учете они учитываются как расходы по обычным видам деятельности 12 , а в налоговом — как прочие расходы, связанные с производством и реализацией 13 .

При этом бухгалтер сервисного центра делает в учете следующую запись:

ДЕБЕТ 20 КРЕДИТ 10 (70, 69)

– отражены расходы, связанные с гарантийным обслуживанием и ремонтом.

Не стоит забывать, что такие расходы должны быть обоснованы и документально подтверждены.

В качестве оправдательных документов могут выступать:

- договор, которым установлена обязанность сервисного центра по проведению гарантийного ремонта;

- претензия покупателя;

- акт (ведомость) выявленных дефектов;

- гарантийный талон;

- заказ-наряд на проведение гарантийного ремонта;

- первичные документы, подтверждающие затраты на материалы (запасные части);

- документы, подтверждающие командировочные расходы, если ремонт проводится на территории покупателя;

- акт или накладная на передачу запасных частей, если замену производит покупатель самостоятельно;

- акт сдачи-приемки работ.

НДС

Услуги по ремонту и техни¬ческому обслуживанию товаров, оказываемые без дополнительной платы в период гарантийного срока их эксплуатации, а также стоимость израсходованных запчастей не облагаются НДС 14 . При этом не имеет значения, каким образом организация выполняет гарантийный ремонт: собственными силами или через специализированные сервисные центры.

Если гарантийный ремонт и гарантийное обслуживание выполняет сервисный центр, то НДС не облагаются только суммы, за которые организация получает компенсацию 15 . Сумма дополнительного вознаграждения, получаемого по договору от изготовителя (продавца), облагается НДС в общем порядке.

«Входящий» НДС, который отно¬сится к необлагаемым операциям по гарантийному ремонту, нельзя принять к вычету, он должен быть учтен в стоимости товаров (работ, услуг), использованных при выполнении таких ремонтных работ 16 .

Если организация одновременно осуществляет как облагаемые налогом, так и освобождаемые от налогообложения операции (например, осуществляет как гарантийный, так и постгарантийный ремонт оборудования на территории РФ), она обязана вести раздельный учет затрат. Поскольку законодательно методика ведения раздельного учета затрат не закреплена, организация должна разработать ее самостоятельно и закрепить в налоговой учетной политике. НДС с прямых расходов, связанных с оказанием услуг по гарантийному ремонту, учитывается в их стоимости, а НДС с прямых расходов, связанных с выполнением услуг постгарантийного ремонта, прини¬мается к вычету. Входящий НДС с косвенных расходов, относящихся как к гарантийному, так и пост¬гарантийному ремонту, принима¬ется к вычету либо учитывается в стоимости услуг в пропорции, которая определяется исходя из стоимости услуг, подлежащих налогообложению (освобожденных от налогообложения), в общей стоимости услуг, оказанных за нало¬говый период 17 ).

Часто сервисные центры, создан¬ные в РФ иностранными компаниями, осуществляют гарантийный и постгарантийный ремонт оборудования, поставляемого как в Россию, так и в страны СНГ и другие зарубежные страны. В этом случае требуется вести раздельный учет как в разрезе вида ремонта, так и в разрезе места нахождения оборудования, поскольку ремонт оборудования, находящегося за рубежом (как гарантийный, так и постгарантийный) НДС не облагается 18 . Организовать эффективный раздельный учет затрат в этом случае помогает ведение табеля учета рабочего времени.

Счета-фактуры по гарантийному и постгарантийному ремонту и обслуживанию (включая поставляемые для этих целей запасные части) оборудования, находящегося за рубежом, не составляются. По гарантийному ремонту оборудования, осуществляемому на территории РФ, несмотря на освобождение таких операций от налогообложения, необходимо составлять счет-фактуру с указанием «Без налога (НДС)» 19 .

Пример

Компания «Ноутбук» ремонтирует по гарантии компьютеры российских и иностранных производителей на территории РФ. Кроме того, «Ноутбук» осуществляет и постгарантийный ремонт компьютеров. Все расходы на проведение ремонта возмещает производитель.

В январе затраты компании (зарплата сотрудников, амортизация основных средств, командировочные расходы и т. д.) составили:

- по проведению гарантийного ремонта — 500 000 руб.;

- по проведению постгарантийного ремонта — 300 000 руб.

Для проведения гарантийного ремонта «Ноутбук» получила от изготовителей запчасти на сумму 100 000 руб., а также самостоятельно приобрела запчасти на сумму 23 600 руб. (в т. ч. НДС — 3600 руб.). Все эти запчасти использованы в ремонтных работах. Расходы по гарантийному ремонту в сумме 523 600 руб. (500 000 + 23 600) были возмещены производителями оборудования.

Для проведения постгарантийного ремонта «Ноутбук» приобрела запчасти на сумму 35 400 руб. (в т. ч. НДС — 5 400 руб.). Все приобретенные запчасти были также использованы в ремонтных работах. Выручка от оказания услуг по проведению постгарантийного ремонта составила 236 000 руб. (в т. ч. НДС — 36 000 руб.).

В учете компании «Ноутбук» операции по гарантийному и постгарантийному ремонту необходимо отразить следующим образом:

– 100 000 руб. — оприходованы запчасти для гарантийного ремонта, полученные от производителей;

ДЕБЕТ 10 КРЕДИТ 60

– 20 000 руб. — оприходованы запчасти, приобретенные для гарантийного ремонта компанией за свой счет;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. — учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 19

– 3600 руб. — учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 60

– 30 000 руб. — оприходованы запчасти, приобретенные для постгарантийного ремонта;

ДЕБЕТ 19 КРЕДИТ 60

– 5400 руб. — учтен НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 68 КРЕДИТ 19

– 5400 руб. — принят к вычету НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 500 000 руб. — списаны расходы (кроме стоимости запчастей) на гарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

23 600 руб. — списана стоимость запчастей, использованных для проведения гарантийного ремонта;

– 100 000 руб. — списаны запчасти, использованные при гарантийном ремонте и полученные ранее от производителей;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 300 000 руб. — списаны расходы (кроме стоимости запчастей) на постгарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

– 30 000 руб. — списана стоимость запчастей, использованных для проведения постгарантийного ремонта;

ДЕБЕТ 76 КРЕДИТ 90-1

– 523 600 руб. — отражена возмещаемая производителями компьютеров сумма расходов по гарантийному ремонту;

ДЕБЕТ 62 КРЕДИТ 90-1

– 236 000 руб. — отражена выручка от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– 23 600 руб. — начислен НДС с выручки от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 51 КРЕДИТ 76

– 523 600 руб. — поступили деньги от производителей компьютеров в качестве компенсации расходов за проведенный гарантийный ремонт;

ДЕБЕТ 51 КРЕДИТ 62

– 236 000 руб. — поступили деньги от заказчиков пост¬гарантийного ремонта.

World-wide warranty (всемирная гарантия)

Многие иностранные производители предоставляют на свои товары так называемую всемирную гарантию, дающую возможность ремонтировать товар в любой точке мира.

Как правило, при продаже таких товаров гарантийный талон не предоставляется. Вся информация о товаре хранится в электронном виде, и потребитель в любой момент по заводскому номеру может выяснить сроки гарантии на купленный товар и обратиться в сервисный центр на территории соответствующего государства, в том числе и в России. При этом при обращении в авторизованные сервисные центры для осуществления гарантийного ремонта нужно представить только чек о покупке.

Возникает вопрос: а как же в этом случае самому сервисному центру подтвердить, что ремонт производился в гарантийные сроки и льгота по НДС применена обоснованно? Ведь гарантийные талоны производителем не предоставляются. По нашему мнению, подтвердить сроки гарантии поможет выписка из реестра World-wide warranty, заверенная производителем.

Источник