- Как оформить вывоз оборудования на ремонт за рубеж?

- Что такое переработка вне таможенной территории

- Какие платежи надо платить при такой процедуре?

- Разбираемся, какой нужен пакет документов

- Нужно ли получать разрешение?

- Какие еще документы нужны

- Убедить таможню, что ввозим обратно то, что вывезли из страны

- Что еще учесть тем, кому предстоит вывезти оборудование на сервис

- Как не пропустить главное

- Ремонт оборудования за границей ндс

- Организация осуществляет операции по ремонту оборудования для иностранных контрагентов. Ремонт оборудования осуществляется по заключенному с иностранным контрагентом договору на ремонт оговоренного количества оборудования (обычно около 10-20 единиц оборудования). Оборудование в ремонт отправляется (из ремонта возвращается) партиями из нескольких единиц. Данные операции облагаются НДС по налоговой ставке 0% в соответствии с подп. 2.6 п. 1 ст. 164 НК РФ как работы по переработке товаров, помещенных под таможенную процедуру переработки на таможенной территории. Вычет сумм НДС, предъявленных налогоплательщику при приобретении товаров (работ, услуг) на территории РФ в отношении работ по переработке товаров, помещенных под таможенную процедуру переработки на таможенной территории, производится в порядке, установленном ст. 172 НК РФ, на момент определения налоговой базы, установленный ст. 167 НК РФ, то есть на последнее число квартала, в котором собран полный пакет документов, предусмотренных ст. 165 НК РФ. 1) Организация получает счет-фактуру с НДС от банка на комиссию за исполнение функций агента валютного контроля. Данные услуги банк предоставляет организации в момент поступления валютной выручки на расчетный счет организации за ремонт оборудования. Валютная выручка по условиям договора перечисляется иностранным контрагентом после отгрузки организацией отремонтированного оборудования. Чаще всего валютная выручка поступает уже после предоставления организацией в налоговые органы документов, подтверждающих обоснованность применения нулевой ставки. 2) Организация получает счет-фактуру с НДС от Почты России с услугами по доставке корреспонденции иностранному контрагенту. Отправляться могут следующие виды корреспонденции: документы, связанные с очередным тендером на ремонт оборудования, проект контракта на ремонт оборудования, дополнительные соглашения к контракту, документы по ремонту очередной партии оборудования. Бывает, что в комплекте отправляемых документов присутствуют документы как по контракту в целом, так и по разным партиям двигателей. Каков порядок вычета НДС с учетом того, что тендер может выиграть в итоге другая организация, контракт заключается более чем на одну единицу оборудования, документы по ремонту очередной партии оборудования могут отправляться уже после предоставления организацией в налоговые органы документов, подтверждающих обоснованность применения нулевой ставки в отношении ремонта данной партии оборудования?

Как оформить вывоз оборудования на ремонт за рубеж?

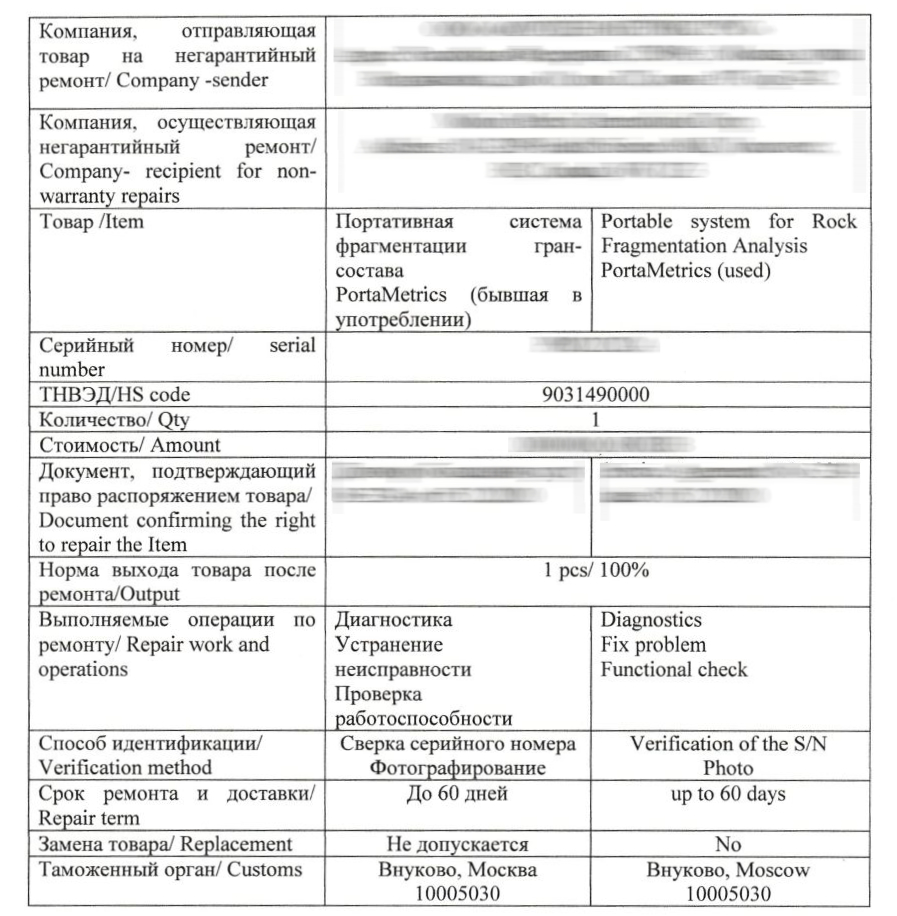

В июле к нам обратился клиент — российский филиал канадской корпорации Motion Metrics . Корпорация поставляет инновационные системы, которые помогают горнодобывающим компаниям оптимизировать свои важнейшие процессы, предотвращать простои и снижать издержки при проведении работ. Это оборудование на основе искусственного интеллекта и 3D-визуализации, которые производят только в Канаде.

Motion Metrics столкнулись с проблемой: иногда портативным системам после 5-10 лет непрерывной работы требуется полное заводское обновление. Такое происходит очень редко, но в этом случае нужно оперативно вывезти оборудование на завод в Канаду, а после вернуть на производство клиента в Россию.

Иван Андреев, директор по продажам Motion Metrics в России

Что такое переработка вне таможенной территории

Обе декларации оформляют в рамках одного режима, который называют переработка вне таможенной территории, то есть операции с грузом, которые производят вне территории Таможенного Союза.

Какие платежи надо платить при такой процедуре?

- Когда вывозим (экспорт) — только таможенные сборы.

- Когда возвращаем домой (импорт) — таможенные сбор + пошлина и НДС, которые считаются от стоимости ремонта, а не всего оборудования.

Вроде бы ничего сложного, но есть как минимум два момента, с которыми не все так просто.

Разбираемся, какой нужен пакет документов

Переработка вне таможенной территории встречается не очень часто и в открытом доступе исчерпывающего перечня документов нет. При этом список будет отличаться от обычного импорта и экспорта.

Чтобы уточнить актуальный пакет, мы изучили, что говорит об этом Таможенный Кодекс и посмотрели кейсы по аналогичным случаям, а потом пришли за консультацией в Отдел Процедур Шереметьевской Таможни. Вот, что удалось выяснить.

Нужно ли получать разрешение?

Раньше нужно было получать разрешение на переработку вне таможенной территории. Подаешь пакет документов, таможня рассматривает и дает тебе официальное разрешение на проведение такой процедуры.

На согласование пакета документов уходило дополнительное время, а в результате импортеры часто получали отказы из-за неполноты комплекта или «отсутствия оснований для переработки». Мы выяснили, что в нашем случае таким разрешение может являться сама декларация.

Важно только среди других документов, которые прилагают к декларации, подать грамотное приложение к договору. Там прописываем все условия переработки — что будет происходить, откуда везем, куда, кому, в какие сроки будут ремонтировать и так далее. Для таможни такой документ сделает процедуру более прозрачной.

Какие еще документы нужны

- Если оборудование неисправно, то нужно полное описание неисправности — что именно не работает, какие признаки проблемы и так далее.

- Договор не ремонт. В нашем случае там указали, что завод-производитель из Канады заключает договор с российской фирмой, своим же филиалом.

- Другие приложения к договору. Сметы, технические задания и прочие технические документы, контакт между российской компанией (филиал производителя) и канадской корпорацией (производителем). Мы проверили, чтобы в каждом документе был указан правильный серийный номер устройства.

- Стандартный пакет документов на экспорт. В нашем случае это были инвойс, накладная, авиа-накладная, упаковочный лист, а также выписка со стоимостью оборудования — чтобы понять, сколько оно стоит на данном этапе.

- Счет-фактура на приобретение товара — чтобы подтвердить собственность прибора и право распоряжаться им.

- Стандартный пакет документов на импорт: авиа-накладная, инвойс со стоимостью услуг по ремонту — с нее мы таможня будет считать платежи.

Убедить таможню, что ввозим обратно то, что вывезли из страны

Инспектор хочет убедиться, что мы не уклоняемся от уплаты платежей и не везем другое оборудование под видом того, что мы вывезли на сервис. Наша задача — помочь ему это сделать. Вот, что мы посоветовали для этого Motion Metrics:

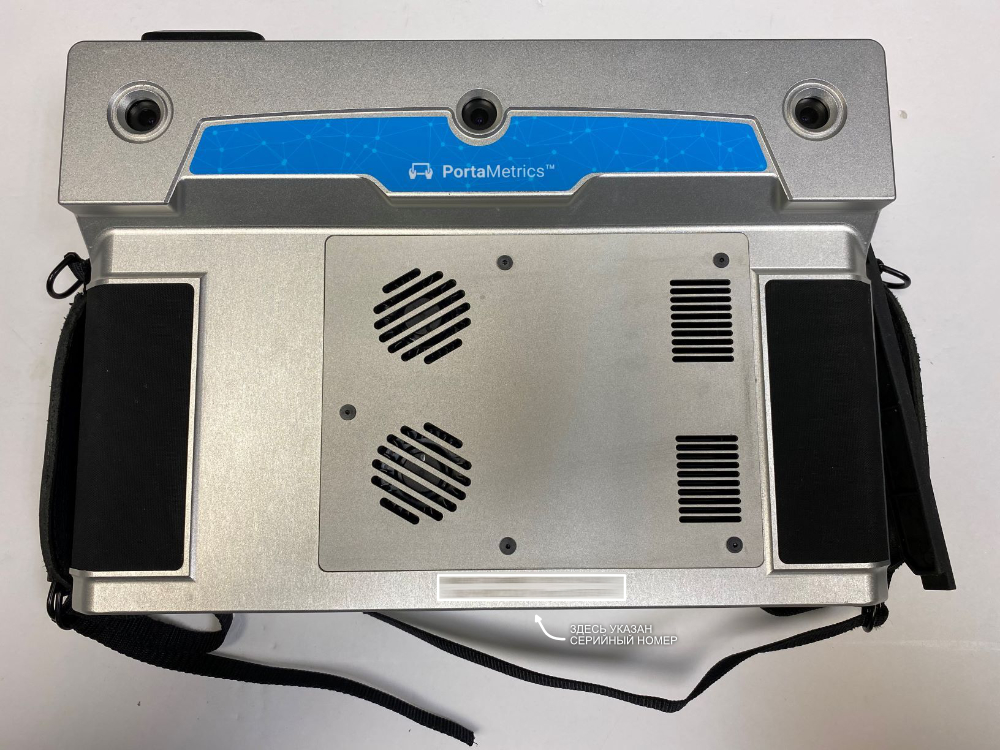

- В нашем случае оборудование можно идентифицировать по серийному номеру. Важно, чтобы он был в любом документе — приложении к контракту, инвойсе на услугу ремонта, акте неисправности.

- Также важно сделать фото при отправке товара из России. Товар фотографируем со всех сторон и обязательно показываем серийный номер. Еще мы сделали фотографии оборудования на весах уже на складе DHL — зафиксировали, сколько весит товар.

- При обратной отправке проделываем тоже самое — фото со всех сторон с серийным номером, в том числе на весах.

Фотографии устройства Motion Metrics перед отправкой товара на завод-произвдоитель и обратно. Таможне важно, чтобы был хорошо виден серийный номер

Таможня смотрит документы и фото, сравнивает информацию, которую указали при вывозе и ввозе и сверяется с фотографиями. Если вы все указали прозрачно и понятно, то груз оформят только на основании документов. Если что-то пропустили, не указали и у инспектора возникают сомнения — будет досмотр.

Motion Metrics сделали качественные фото и сэкономили более 20 000 рублей — это расходы на выезд представителя участника ВЭД, который должен присутствовать, если объявят досмотр, плюс расходы на хранение товара таможенном складе.

Что еще учесть тем, кому предстоит вывезти оборудование на сервис

- Когда будете делать фото при отправке туда и обратно — убедитесь, что с идентификацией товара все в порядке. Например, если во время нахождения на сервисе у производителя с товара снимут шильду с серийным номером- таможня может отказать в выпуске декларации. Придется подавать декларацию заново, но все платежи уже будут считать с полной стоимости товара.

- Заложите время. Таможня реже встречается с оформлением таких типов режимов, плюс вы освобождаетесь от уплаты большого объема платежей. Поэтому проверять документы будут дольше обычного. В нашем случае выпуск занял 3 дня, при том что в среднем импорт мы оформляем быстрее, чем за сутки. Советуем заложить на оформление не меньше 6 дней.

Для нас качество работы с таможней определяет уровень сервиса, который получат наши клиенты. Не буду скрывать, перед первым вывозом оборудования на сервис мы волновались. Сейчас это для нас обычная процедура. Коллегам могу однозначно посоветовать делать это с сопровождением грамотных специалистов — сэкономите деньги и не наступите на подводные камни.

Иван Андреев, директор по продажам Motion Metrics в России

Как не пропустить главное

Подпишитесь на полезную рассылку от блога Meridian. Раз в 2 недели присылаем дайджест самых интересных материалов.

3 главных шага»>

3 главных шага»>

Источник

Ремонт оборудования за границей ндс

.jpg)

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация осуществляет операции по ремонту оборудования для иностранных контрагентов. Ремонт оборудования осуществляется по заключенному с иностранным контрагентом договору на ремонт оговоренного количества оборудования (обычно около 10-20 единиц оборудования). Оборудование в ремонт отправляется (из ремонта возвращается) партиями из нескольких единиц.

Данные операции облагаются НДС по налоговой ставке 0% в соответствии с подп. 2.6 п. 1 ст. 164 НК РФ как работы по переработке товаров, помещенных под таможенную процедуру переработки на таможенной территории.

Вычет сумм НДС, предъявленных налогоплательщику при приобретении товаров (работ, услуг) на территории РФ в отношении работ по переработке товаров, помещенных под таможенную процедуру переработки на таможенной территории, производится в порядке, установленном ст. 172 НК РФ, на момент определения налоговой базы, установленный ст. 167 НК РФ, то есть на последнее число квартала, в котором собран полный пакет документов, предусмотренных ст. 165 НК РФ.

1) Организация получает счет-фактуру с НДС от банка на комиссию за исполнение функций агента валютного контроля. Данные услуги банк предоставляет организации в момент поступления валютной выручки на расчетный счет организации за ремонт оборудования. Валютная выручка по условиям договора перечисляется иностранным контрагентом после отгрузки организацией отремонтированного оборудования. Чаще всего валютная выручка поступает уже после предоставления организацией в налоговые органы документов, подтверждающих обоснованность применения нулевой ставки.

2) Организация получает счет-фактуру с НДС от Почты России с услугами по доставке корреспонденции иностранному контрагенту. Отправляться могут следующие виды корреспонденции: документы, связанные с очередным тендером на ремонт оборудования, проект контракта на ремонт оборудования, дополнительные соглашения к контракту, документы по ремонту очередной партии оборудования.

Бывает, что в комплекте отправляемых документов присутствуют документы как по контракту в целом, так и по разным партиям двигателей.

Каков порядок вычета НДС с учетом того, что тендер может выиграть в итоге другая организация, контракт заключается более чем на одну единицу оборудования, документы по ремонту очередной партии оборудования могут отправляться уже после предоставления организацией в налоговые органы документов, подтверждающих обоснованность применения нулевой ставки в отношении ремонта данной партии оборудования?

По данному вопросу мы придерживаемся следующей позиции:

Приобретенные организацией почтовые услуги и услуги в области валютного контроля имеют отношение к деятельности по переработке товаров, облагаемой НДС по нулевой налоговой ставке, что указывает на необходимость принятия к вычету сумм «входного» НДС в отношении таких услуг в порядке, установленном п. 3 ст. 172 НК РФ.

Для выполнения требований норм главы 21 НК РФ организация должна обеспечить распределение сумм «входного» налога в разрезе отдельных партий ремонтируемого оборудования (отдельных реализаций) согласно самостоятельно разработанной методике, закрепленной в учетной политике для целей налогообложения.

Вычеты НДС, фактически относящегося к облагаемым по нулевой налоговой ставке реализациям, но предъявленного организации уже после подтверждения ею права на применение нулевой налоговой ставки, могут быть заявлены к вычету в том налоговом периоде, в котором от исполнителя получен соответствующий счет-фактура и они приняты к учету на основании соответствующих первичных документов.

Вычет НДС по почтовым услугам в части, приходящейся на проигранные организацией тендеры, может быть осуществлен организацией в общеустановленном порядке, без учета норм п. 3 ст. 172 НК РФ.

Обоснование позиции:

Вычеты сумм НДС (далее также — налог), предусмотренных п.п. 1-8 ст. 171 НК РФ, в отношении операций по реализации работ (услуг) по переработке товаров, помещенных под таможенную процедуру переработки на таможенной территории, облагаемых по нулевой налоговой ставке, производятся в порядке, установленном ст. 172 НК РФ, на момент определения налоговой базы по указанным операциям, в общем случае — на последнее число квартала, в котором собран полный пакет документов, подтверждающих обоснованность применения налоговой ставки 0 процентов (пп. 2.6 п. 1 ст. 164, п. 9 ст. 167, п. 3 ст. 172 НК РФ).

Согласно п. 10 ст. 165 НК РФ порядок определения суммы налога, относящейся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по налоговой ставке 0 процентов, устанавливается принятой налогоплательщиком учетной политикой для целей налогообложения (письмо Минфина России от 22.05.2019 N 03-07-08/36849).

Исключений из данных правил, актуальных для анализируемой ситуации, не установлено.

Таким образом, организация в данном случае должна отдельно определять сумму «входного» НДС, относящегося к операциям по реализации работ (услуг) по переработке товаров, помещенных под таможенную процедуру переработки на таможенной территории. Конкретный порядок такого определения она должна разработать самостоятельно и закрепить его в учетной политике для целей налогообложения (письмо ФНС России от 31.10.2014 N ГД-4-3/22600@).

Приобретенные в рассматриваемой ситуации организацией почтовые услуги и услуги в области валютного контроля имеют отношение к деятельности по переработке товаров, облагаемой НДС по нулевой налоговой ставке, что указывает на необходимость принятия к вычету сумм «входного» НДС в отношении таких услуг в порядке, установленном п. 3 ст. 172 НК РФ. В частности, это следует из выводов, представленных в решении АС Красноярского края от 27.02.2010 по делу N А33-20240/2009*(1), применительно к «входному» НДС по услугам банка в области валютного контроля, связанных с экспортом товаров.

Учитывая особенности применения вычета данных сумм НДС, считаем, что для выполнения требований норм главы 21 НК РФ организация должна обеспечить их распределение в разрезе отдельных партий ремонтируемого оборудования (отдельных реализаций) согласно самостоятельно разработанной методике.

Что касается вычета налога, фактически относящегося к облагаемым по нулевой налоговой ставке реализациям, но предъявленного организации уже после подтверждения ею права на применение нулевой налоговой ставки, то, на наш взгляд, такие суммы НДС могут быть заявлены к вычету в том налоговом периоде, в котором от исполнителя получен соответствующий счет-фактура и они приняты к учету на основании первичных документов, то есть при выполнении общих требований п. 2 ст. 171, п. 1 ст. 172 НК РФ. Оснований для заявления сумм указанных вычетов в периоде определения налоговой базы по облагаемым по нулевой ставке реализациям (как того требует п. 3 ст. 172 НК РФ) путем формирования уточненных налоговых деклараций за прошлые периоды мы не видим, поскольку в прошлых периодах не выполнялись все необходимые для применения таких вычетов условия. Аналогичной логики рассуждений придерживались и судьи в постановлениях ФАС Западно-Сибирского округа от 22.12.2008 N Ф04-7940/2008(18129-А70-41), ФАС Северо-Западного округа от 08.08.2008 N А52-154/2008, ФАС Московского округа от 26.10.2007 N КА-А40/11209-07.

Относительно вычета НДС по почтовым услугам в части, приходящейся на проигранные организацией тендеры, то есть на несостоявшиеся реализации, облагаемые НДС по ставке 0 процентов, полагаем, что они могут быть приняты организацией к вычету в общеустановленном порядке, без учета норм п. 3 ст. 172 НК РФ. При этом, по нашему мнению, в отношении указанных сумм налога выполняется требование пп. 1 п. 2 ст. 171 НК РФ о намерении организации приобрести услугу для осуществления облагаемой НДС операции (смотрите также Энциклопедию решений. Условие об использовании приобретенных товаров (работ, услуг) в облагаемой НДС деятельности для вычета НДС, п.п. 1.5, 1.8, 2.3, 2.15 Энциклопедии судебной практики. Налог на добавленную стоимость. Налоговые вычеты. Право налогоплательщика на налоговый вычет).

Обращаем внимание, что выраженная точка зрения является нашим экспертным мнением. Официальных разъяснений по данному вопросу нами не обнаружено.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Оставлено без изменения вышестоящими судами (смотрите, например, постановление Президиума ВАС РФ от 27.09.2011 N 4134/11).

Источник