- Как подтвердить расходы на ремонт, выполненный собственными силами

- Акт выполненных работ собственными силами предприятия образец

- Что такое акт выполненных работ?

- В каких ситуациях необходимо заполнение акта?

- Как правильно составить акт выполненных работ?

- Порядок оформление форм КС2 и КС-3

- Комментарий эксперта-юриста

- Правила составления акта приемки-сдачи выполненных работ

- Для чего нужен данный акт

- Инструкция по оформлению акта сдачи-приемки выполненных работ

Как подтвердить расходы на ремонт, выполненный собственными силами

Подтвердить расходы на ремонт, произведенный собственными силами компании, можно с помощью дефектной ведомости. Это основной документ, который позволит обосновать расходы на любой ремонт имущества – текущий или капитальный. Поэтому, если в соответствующей ситуации бухгалтерия не оформляет такой документ, она допускает серьезную ошибку.

Предъявив же ведомость налоговым инспекторам, бухгалтер продемонстрирует, что такие работы действительно были необходимы и что это был именно ремонт, а не модернизация или реконструкция. И истраченные средства списаны единовременно в полном соответствии с требованиями Налогового кодекса.

Вообще перечень документов, которыми в налоговом учете необходимо подтверждать расходы на ремонт основных средств, в кодексе не установлен. Он лишь разрешает в этих целях обращаться к бумагам, косвенно подтверждающим затраты (п. 1 ст. 252 Налогового кодекса РФ).

Например, факт ремонта подтвердят следующие документы:

– приказ руководителя компании о проведении ремонта;

– график ремонтных работ и сметно-техническая документация, отражающая этапы ремонтных работ, затраты труда, перечень и стоимость материалов и общую стоимость ремонтных работ;

– накладная на отпуск материалов на сторону по форме № М-15, утвержденная постановлением Госкомстата России от 30 октября 1997 г. № 71а;

– акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме № ОС-3, утвержденный постановлением Госкомстата России от 21 января 2003 г. № 7;

– инвентарная карточка учета объекта основных средств по форме № ОС-6, (утверждена постановлением Госкомстата России №7), куда вносятся сведения о проведенном ремонте.

Но, повторимся: отличить ремонт от модернизации позволит именно акт о выявленных неисправностях (дефектах) основного средства, или по-другому дефектная ведомость. Тем более что чиновники не раз подтверждали: расходы на ремонт сломанного основного средства можно смело признавать в составе прочих, если есть дефектная ведомость. В частности, такой вывод содержится в письме Минфина России от 4 декабря 2008 г. № 03-03-06/4/94. Основанием в данном случае будет статья 260 Налогового кодекса РФ.

Строго утвержденной формы для документа, который подтвердит обнаруженные дефекты, нет. Бухгалтер компании может самостоятельно разработать нужный бланк. При этом нужно проверить, чтобы собственный бланк содержал все обязательные реквизиты, перечисленные в пункте 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

Обратите внимание: некоторые бухгалтеры, чтобы подтвердить расходы на ремонт, используют акт о выявленных дефектах оборудования (форма № ОС-16), утвержденный все тем же постановлением Госкомстата России от 21 января 2003 г. № 7. Однако мы не рекомендуем так поступать.

Дело в том, что данную форму применяют при выявлении дефектов оборудования в процессе монтажа, наладки или испытания, а также по результатам контроля. К ремонту такой бланк не имеет никакого отношения. То есть в случае возникновения поломок в процессе эксплуатации она не применяется.

Как вариант, форму № ОС-16 можно взять за основу, исключив из нее ненужные графы и добавив свои. Действующее законодательство этого вовсе не запрещает. Главное, в акте необходимо указать выявленные неисправности основного средства. А также предложения, как такие дефекты устранить.

Такая бумага будет свидетельствовать о том, что компания правомерно списала затраты на ремонт.

Количество экземпляров дефектной ведомости зависит от того, кому принадлежит ремонтируемое имущество и кто будет делать ремонт. Если компания решила своими силами отремонтировать собственное основное средство, достаточно одного экземпляра.

Если же работы будет выполнять сторонняя организация, лучше заполнить несколько ведомостей – одну себе и одну подрядчику. В этом случае документы должны подписать представители всех задействованных сторон.

То же самое касается и ситуации, когда компания ремонтирует арендованное имущество.

Источник

Акт выполненных работ собственными силами предприятия образец

Акт выполненных работ считается первичным документом бухгалтерского учета, который оформляется после окончания (выполнения) работ.

Акт выполненных работ считается первичным документом бухгалтерского учета, который оформляется после окончания (выполнения) работ.

Оформление документа выполняется на основании ранее заключенного договора. Если акт отсутствует, затраты не будут учтены в налоге на прибыль.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-83 . Это быстро и бесплатно !

Что такое акт выполненных работ?

Акт выполненных работ – документ, в котором сказано, что назначенные работы выполнены в полном объеме или частично. Даты, указанные в акте свидетельствуют о том, что работы проводились в сроки, регламентированные договором.

По датам можно судить, нарушены ли сроки выполнения договора. Если же нарушения присутствуют, организация может принять меры согласно условиям договора. Перечень работ в акте подтверждает, что условия договора выполнены в рамках договоренности или присутствуют нарушения со стороны исполнителя.

Акт необходим и в случаях, когда работы выполняет предприятие собственными силами. Правильность оформления документа рекомендуется сверять минимум один раз в год с образцом заполнения, чтобы отследить изменения в документообороте и не допустить нарушения ведения бухгалтерских первичных документов.

В каких ситуациях необходимо заполнение акта?

Акт выполненных работ оформляется, когда между клиентом и исполнителем существует договор в письменной форме на выполнение работ или предоставление услуг (кроме финансовых), так как акт является основанием для оплаты оказанных услуг.

Акт выполненных работ необходим и в тех случаях, когда в договоре об этом не сказано или текст договора написан некорректно. Документ должен быть заполнен по специальной форме, подписан в обязательном порядке и заказчиком, и исполнителем.

При неправильном ведении первичной документации на предприятие органы налоговой службы налагают административное взыскание, в том числе доначисление налогов до полного объема.

Не требуется оформление акта выполненных работ на предоставление услуг мобильной связи. Ведение документации на данный вид услуг регламентировано «Правилами оказания услуг подвижной связи», утверждёнными Постановлением Правительства РФ от 25.05.2005 № 328.

Если компания предоставляет услуги на сайте с использованием договора публичной оферты, при этом в договоре должно быть четко прописано предоставление актов выполненных работ на сайте в личном кабинете, где клиент может распечатать сканерную копию, высылать почтовым письмом данный документ нет необходимости.

Что такое форма р13001? Как её заполнять?

Что такое форма р13001? Как её заполнять?

Что такое форма р13001? Как её заполнять?В статье (тут) образец заполнения расходного кассового ордера.

Акт высылается в этом случае только по запросу клиента, когда ему нужен оригинал с печатями. В договоре также прописывается условие: если клиент в течение регламентированного промежутка времени не потребовал оригинал документа, то он согласен с качеством и объемом выполненных работ и претензий не имеет. При таком порядке ведения первичной бухгалтерской документации нарушений не будет.

Как правильно составить акт выполненных работ?

Для составления документа по оказанию строительных услуг используются формы КС-3 и КС-2 – на их основе оформляются в произвольном порядке акты на виды услуг, которые не принадлежат к строительству (отдельная форма на данные виды услуг законодательно не предусмотрена).

Для составления документа по оказанию строительных услуг используются формы КС-3 и КС-2 – на их основе оформляются в произвольном порядке акты на виды услуг, которые не принадлежат к строительству (отдельная форма на данные виды услуг законодательно не предусмотрена).

Форма КС-2 применяется при проведении строительно-монтажных работ. Форма КС-3 используется как справка при оформлении стоимости услуг и затрат по строительным работам.

Акт выполненных работ в обязательном порядке включает такие пункты:

- порядковый номер и дата составления акта;

- номер договора, к которому принадлежит документ;

- номер счета, который соответствует выполненному объему работ и предоставлен заказчику;

- сроки выполнения работ;

- единица измерения услуг (работ);

- объемы выполненных работ (оформляются в виде перечня или таблицы);

- стоимость работ с учетом НДС;

- юридические названия предприятий заказчика и исполнителя;

- ставятся печати компаний и подписи представителей каждой стороны.

Акт выполненных работ необходимо составлять в обязательном порядке в двух экземплярах. Один экземпляр документа отдается заказчику, второй — исполнителю. Документ подтверждает, что стороны претензий к выполненным работам и их объему не имеют, и является основанием для начисления оплаты за выполненный спектр работ.

Заказчик имеет право оспорить информацию в документе и отказаться от подписания акта. Все замечания к качеству работ и срокам исполнения фиксируются в акте.

Заказчик имеет право оспорить информацию в документе и отказаться от подписания акта. Все замечания к качеству работ и срокам исполнения фиксируются в акте.

В этом случае исполнитель устраняет все имеющиеся недостатки в регламентированный термин. Затем составляется новый документ.

Если же одна из сторон вновь отказывается подписывать документ либо замечания не найдены (неправомерны), в акте отмечают факт отказа. Документ подписывается только второй стороной. Далее в судебном порядке выносится решение о правомерности или необоснованности отказа.

Оплата производится на основании решения суда. До тех пор, пока заказчик не подаст на исполнителя документы в суд, односторонний документ считается действительным и принимается как полноценная сдача и приемка работ. После подписания одностороннего акта исполнитель обязан оплатить НДС независимо от того, будет он взимать долг с заказчика или нет.

Порядок оформление форм КС2 и КС-3

Формы КС-2 и КС-3 заполняются на основе данных, записанных в «Журнале учета выполненных работ» (форма КС-6 а).

Если в процессе строительства использовались материалы, предоставленные заказчиком, исполнитель по окончанию работ обязан отчитаться заказчику в использовании материалов по назначению в поставленном объеме согласно нормам расхода и сдать остатки (если они имеются).

Если в процессе строительства использовались материалы, предоставленные заказчиком, исполнитель по окончанию работ обязан отчитаться заказчику в использовании материалов по назначению в поставленном объеме согласно нормам расхода и сдать остатки (если они имеются).

В этом случае удорожание услуг не может быть оформлено за счет использования материалов.

К таким затратам относятся тарифы, расходы на эксплуатацию используемой техники и заработную плату, надбавки за сложные условия труда, сезонное удорожание. Удорожание материалов включается только при использовании комплектующих, приобретенных за счет исполнителя.

Если исполнитель выполняет также работы по ремонту и реконструкции конструкций, то на данный вид работ оформляется отдельный акт (форма ОС-3), который составляет специальная комиссия, ответственная за прием и сдачу таких объектов. Расходы на ремонт и модернизацию конструкции относят к первоначальной стоимости сооружения. Акт также подписывается в двустороннем порядке.

Читайте далее — пример расчета заработной платы. Формула и примеры.

Читайте далее — пример расчета заработной платы. Формула и примеры.В новости (ссылка) образец заполненной формы 4 ФСС.

Все замечания по выполненным работам указываются в документе и исправляются исполнителем, также отмечается полнота выполнения и качество предоставленных услуг.

Также в акте ОС-3 указывают все затраты, связанные с выполнением данных работ. Если после сдачи объекта и оформления акта ОС-3 были обнаружены скрытые дефекты, исполнитель обязан устранить неисправность в регламентированный заказчиком термин.

Следует помнить: для того, чтобы обезопасить себя от необоснованных претензий второй стороны, в акте выполненных работ рекомендуется прописывать строку с такой формулировкой: «Работы согласно договору выполнены в полном объеме, в установленные сроки и с надлежащим качеством. Заказчик претензий к объему, качеству и срокам исполнения работ (услуг) не имеет».

Видео на тему: «Гранд-Смета 5. 02. Акт выполненных работ»

Комментарий эксперта-юриста

- Автор четырёх монографий, одного учебника, 14 научных статей в ведущих научных журналах;

- Доцент Международного Юридического Института;

- Специалист по теории познания;

Подробнее о наших экспертах вы можете узнать здесь.

Так как все нюансы этого вопроса охватить крайне сложно, целесообразно сделать небольшие, но полезные для исполнителей работ дополнения.

Акт приёмки работ опирается на основной договор (подряда, субподряда). Практика показывает, что отсутствие указаний на эту правовую основу в акте приёмки, в некоторых случаях создаёт сложности для исполнителя работ.

Акт приёмки работ опирается на основной договор (подряда, субподряда). Практика показывает, что отсутствие указаний на эту правовую основу в акте приёмки, в некоторых случаях создаёт сложности для исполнителя работ.

Важно, при составлении акта указать, на основании чего выполнялись работы, то есть – на основании, какого договора, с указанием его исходящих данных. Такой порядок возник из практики дополнительной страховки исполнителя, необходимой при условии:

- больших объёмов проводимых работ;

- помесячной (и чаще) сдаче работ;

- при работе по договорам субподряда;

- при работе с новым заказчиком.

Если заказчик предложит типовой бланк, со ссылкой на перечень требуемых граф и пункты о способах внесения соответствующей регламенту Госкомстата РФ информация, вы можете сослаться на Постановление Госкомстата РФ от 24.03.99, за №20 «Об утверждении Порядка применения унифицированных форм первичной учётной документации». Оно даёт право на локальном уровне:

- изменить размер бланков;

- ввести добавочные сведения, реквизиты;

- изменять формат граф (строк);

- дополнительно вводить графы, строки;

- Вкладывать листы.

Если речь идёт о проведении строительства – опереться также надлежит на Постановление Росстатагентства РФ от 11.11.99 за №100 «Об утверждении унифицированных форм первичной учётной документации по учёту работ в капитальном строительстве и ремонтно-строительных работ».

Если речь идёт о проведении строительства – опереться также надлежит на Постановление Росстатагентства РФ от 11.11.99 за №100 «Об утверждении унифицированных форм первичной учётной документации по учёту работ в капитальном строительстве и ремонтно-строительных работ».

Оно содержит перечень требований и отражает нормативы правильного составления акта приёмки работ и справки о стоимости выполненных работ и затрат.

Положения актуальны при условии сохранения всех регламентируемых норм и необходимых, установленных форматом реквизитов. То есть, ничего не убавляя в первичной документации, вы можете вносить варианты и корректировать структуру бланка для его адаптации к частным условиям и удобства использования.

Важно определить в договоре подряда момент обеспечения исполнителя материалами, оборудованием и т.п. Естественно, что при несвоевременном или не достаточном исполнении этих обязательств заказчиком в соответствии со ст.745 ГК РФ, могут срываться сроки сдачи, что не должно вменять ответственность исполнителю работ.

Если исполнитель несёт дополнительные расходы на приобретение униформы, специальной оснастки и т.п. – он может затребовать компенсацию расходов, опираясь на Приказ Минфина России от 26.12.02. за №135н, где подробно указаны статьи расходов, предоставляющие возможность выплат.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-46-83 (Москва)

+7 (812) 425-67-01 (Санкт-Петербург)

Акт выполненных работ это документ, который подтверждает факт выполнения определенного заказа, предусмотренного предварительно заключенным между двумя организациями договором.

Он также служит доказательством того, что работы (оказанные услуги) действительно были проведены подрядчиком в полном объеме.

Правила составления и заполнения.

В акте выполненных работ указываются:

Акт выполненных работ всегда составляется в двух экземплярах, первый из которых остается у подрядчика, второй – отдается заказчику.

Заказчик имеет право отказаться от подписания акта, если он с чем либо не согласен. В таком случае происходит разбирательство, устранение исполнителем всех недостатков, и составление нового акта.

Акт выполненных работ может служить основанием к оплате за произведенные работы.

Скачать другие бланки на нашем сайте :

Акт по сдаче-приемке выполненных работ составляется после исполнения подрядчиком своих обязательств. Акт не является самостоятельным документов, а служит приложением к работе по договору подряда. Он является частью процедуры приема результатов работы и служит основанием для окончательных расчетов по подрядному договору между заказчиком и исполнителем.

Правила составления акта приемки-сдачи выполненных работ

Данный документ не имеет стандартного, утвержденного на законодательном уровне, единого образца, поэтому оформляться он может в свободном виде или по разработанному на предприятии шаблону. Печатается акт на обычном листе А4 формата в двух экземплярах – по одному для каждой из сторон. После того, как все работы будут закончены и сотрудничество по объекту завершено, акт передается в бухгалтерию предприятия-заказчика для составления на его основе финансовой отчетности, в том числе по учету понесенных расходов и уменьшению налога на прибыль.

При оформлении акта следует придерживаться правил и норм делопроизводства разработанных для подобного рода документов. В частности, типовой акт в обязательном порядке должен содержать в себе

- сведения об обеих сторонах договора,

- краткую информацию о самом договоре, по которому производились работы,

- наименование работ,

- дату проведения работ,

- качество и стоимость выполненных работ.

Акт должен быть подписан руководителями обеих организаций и проштампован печатями (с 2016 года наличие печатей и штампов у юридических лиц не является требованием закона, поэтому отсутствие оттиска не является строгой необходимостью)

В случае большого объема или особой сложности произведенных работ, для оценки их качества, а также оформления акта может привлекаться специально созданная комиссия, в которую входят представители подрядной организации и компании – заказчика.

При крайней необходимости может быть привлечена и третья сторона в виде экспертов или представителей контролирующих государственных инстанций. Их работа обязательно должна быть зафиксирована в акте, каждый эксперт также должен поставить под документом свою подпись.

Для чего нужен данный акт

Акт приемки работ — своего рода гарантия от возникновения судебных споров и разногласий. Если же подобное разбирательство все же возникает, акт становится доказательным документом. Отсутствие акта суд может расценить, как пренебрежение к законодательно установленной процедуре сдачи-приемки работ, что в свою очередь может повлечь наложение штрафных санкций со стороны контролирующих структур.

Из перечня выполненных работ составляют таблицу. В документе фиксируют и то, что работы выполнены должным образом и у заказчика отсутствуют претензии к исполнителю.

В случаях, если заказчик остался недоволен качеством произведенных работ, это следует также отразить в акте с подробным перечислением выявленных недостатков, а также указанием сроков по их устранению.

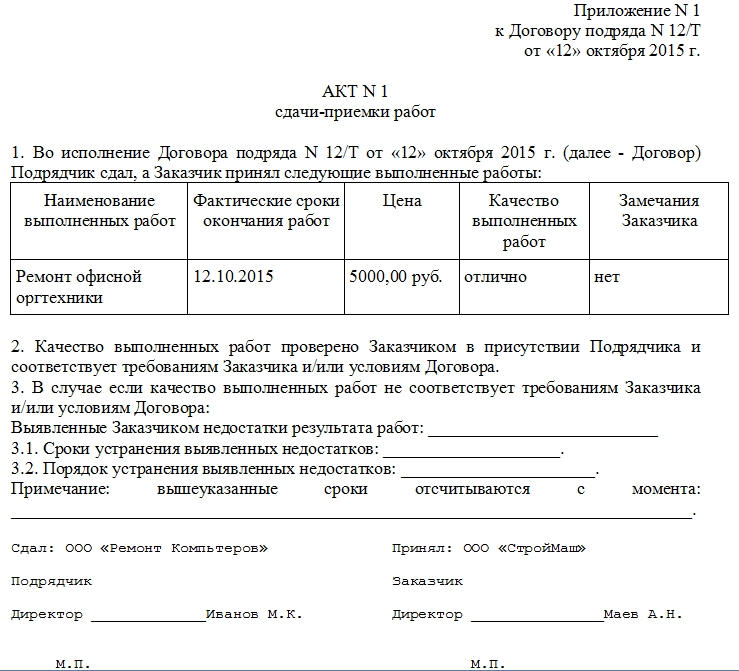

Инструкция по оформлению акта сдачи-приемки выполненных работ

- В первую часть акта включаются сведения о том, к какому именно документу он является приложением (номер приложения, дата, номер договора). Затем посередине пишется слово «акт» и коротко обозначается его суть (в данном случае, «сдача-приемка работ»).

- Вторая часть включает в себя таблицу, но сначала фиксируется сам факт сдачи-приемки работ, а также тот документ, на основании которого он состоялся (его наименование, например, «Договор», номер и дата его составления).

- Затем в таблицу по порядку вносятся все виды выполненных работ, с указанием сроков сдачи, стоимости, качества, и замечаний заказчика.

Колонки о наименовании работ, качеству и замечаниям следует заполнять особенно тщательно, поскольку именно эти сведения в случае возникновения судебных споров будут являться основными аргументами в суде.

После подписания акта по сдаче-приемке выполненных работ, все претензии могут рассматриваться только в судебном порядке.

Источник