Учет гарантийного ремонта в сервисном центре

Порядок учета расходов на проведение гарантийного ремонта имеет ряд особенностей. Важно, кто именно осуществляет ремонт (сервисный центр или изготовитель). Также существуют различные точки зрения по порядку отражения сумм расходов сервисного центра на проведение ремонта, которые возмещаются производителем.

Наталья Гашеева,

руководитель отдела методологии и контроля качества компании BDO Unicon Outsourcing

Продавец должен передать покупателю качественный товар, причем товар должен соответствовать требованиям качества, установленным договором купли-продажи, в течение гарантийного срока 1 .

Гарантийный срок – это период времени, в течение которого изготовитель или продавец гарантируют его соответствие требованиям договора, показателям качества, данным технического паспорта, а в случае обнаружения в товаре (работе) недостатка обязаны удовлетворить требования потребителя о бесплатном ремонте товара, его замене, возврате, уменьшении цены покупки 2 .

Гарантийный срок отсчитывается с момента передачи товара покупателю, если иное не предусмотрено договором купли продажи 3 .

Продавец вправе самостоятельно установить гарантийный срок, если изготовитель этого не сделал, или взять на себя дополнительные гарантийные обязательства по окончании гарантийного срока производителя, то есть фактически увеличить его 4 .

Гарантия нормальной бесперебойной работы, надежного функционирования, сохранения требуемых свойств, пригодности к использованию в течение гарантийного срока действует при условии соблюдения покупателем (потребителем) условий хранения и использования товара.

Под гарантийным ремонтом понимается ремонт, который осуществляется в период гарантийного срока.

Под гарантийным обслуживанием понимаются услуги, которые оказываются покупателю по техническому и иному обслуживанию товара в период гарантийного срока 5 . Целью гарантийного обслуживания является поддержание товара в состоянии, не требующем ремонта.

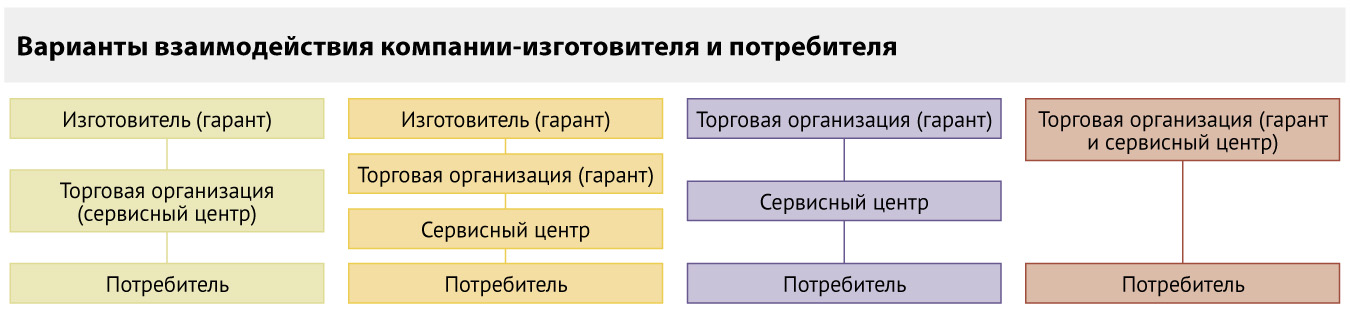

Изготовитель или продавец имеют право передать обязанность по гарантийному ремонту (обслуживанию) уполномоченной организации, в качестве которой могут выступать либо существующая специализированная организация, либо организация, специально созданная на территории РФ изготовителем (продавцом), в том числе и иностранным (так называемый сервисный центр). В качестве уполномоченного лица может выступать также индивидуальный предприниматель, зарегистрированный на территории РФ.

Сервисный центр (уполномоченная организация) выполняет определенные переданные ему изготовителем (или продавцом) функции на основании договора и за счет изготовителя (продавца). Изготовитель (продавец) за услуги, оказанные покупателю сервисным центром, выплачивает последнему вознаграждение, установленное договором.

Схемы работы при осуществлении гарантийного ремонта и гарантийного обслуживания представлены на рисунке ниже.

Бухгалтерский и налоговый учет

Сервисный центр, по сути, выполняет поручение продавца по проведению гарантийного ремонта и гарантийного обслуживания поставленных продавцом товаров за вознаграждение.

В бухгалтерском учете сумма вознаграждения, полученная по договору, учитывается как доходы от обычных видов деятельности 6 .

В учете делаются следующие записи:

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражена выручка от оказания услуг по гарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– начислен НДС с выручки от оказания услуг.

В налоговом учете вознаграждение относится к доходам от реализации 7 .

Что касается суммы возмещения расходов сервисного центра на гарантийный ремонт, полученной от изготовителя (или продавца), то встречаются два мнения по вопросу отражения ее в бухгалтерском и налоговом учете.

Чиновники указывают, что данную сумму в налоговом учете можно относить к доходам от реализации 8 . При этом в бухгалтерском учете эти суммы учитываются как доходы от обычных видов деятельности 9 :

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражены в составе доходов от обычной деятельности суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

Однако некоторые специалисты считают, что такое возмещение расходов можно учитывать в составе внереализационных доходов 10 при налогообложении прибыли, а в бухгалтерском учете – относить к прочим доходам (как возмещаемые убытки) 11 :

ДЕБЕТ 76 (62) КРЕДИТ 91-1

– отнесены к прочим доходам суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

По мнению автора, обе точки зрения имеют право на существование, однако, учитывая порядок отражения в бухгалтерском и налоговом учете расходов, связанных с ремонтом и обслуживанием, первый вариант признания расходов выглядит более логичным.

Отметим, что документальным подтверждением полученных доходов является отчет сервисного центра.

В отношении расходов, связанных с гарантийным обслуживанием и ремонтом товара, стоит отметить, что в бухгалтерском учете они учитываются как расходы по обычным видам деятельности 12 , а в налоговом – как прочие расходы, связанные с производством и реализацией 13 .

При этом бухгалтер сервисного центра делает в учете следующую запись:

ДЕБЕТ 20 КРЕДИТ 10 (70, 69)

– отражены расходы, связанные с гарантийным обслуживанием и ремонтом.

Не стоит забывать, что такие расходы должны быть обоснованы и документально подтверждены.

В качестве оправдательных документов могут выступать:

- договор, которым установлена обязанность сервисного центра по проведению гарантийного ремонта;

- претензия покупателя;

- акт (ведомость) выявленных дефектов;

- гарантийный талон;

- заказ-наряд на проведение гарантийного ремонта;

- первичные документы, подтверждающие затраты на материалы (запасные части);

- документы, подтверждающие командировочные расходы, если ремонт проводится на территории покупателя;

- акт или накладная на передачу запасных частей, если замену производит покупатель самостоятельно;

- акт сдачи-приемки работ.

НДС

Услуги по ремонту и техническому обслуживанию товаров, оказываемые без дополнительной платы в период гарантийного срока их эксплуатации, а также стоимость израсходованных запчастей не облагаются НДС 14 . При этом не имеет значения, каким образом организация выполняет гарантийный ремонт: собственными силами или через специализированные сервисные центры.

Если гарантийный ремонт и гарантийное обслуживание выполняет сервисный центр, то НДС не облагаются только суммы, за которые организация получает компенсацию 15 . Сумма дополнительного вознаграждения, получаемого по договору от изготовителя (продавца), облагается НДС в общем порядке.

«Входящий» НДС, который относится к необлагаемым операциям по гарантийному ремонту, нельзя принять к вычету, он должен быть учтен в стоимости товаров (работ, услуг), использованных при выполнении таких ремонтных работ 16 .

Если организация одновременно осуществляет как облагаемые налогом, так и освобождаемые от налогообложения операции (например, осуществляет как гарантийный, так и постгарантийный ремонт оборудования на территории РФ), она обязана вести раздельный учет затрат. Поскольку законодательно методика ведения раздельного учета затрат не закреплена, организация должна разработать ее самостоятельно и закрепить в налоговой учетной политике. НДС с прямых расходов, связанных с оказанием услуг по гарантийному ремонту, учитывается в их стоимости, а НДС с прямых расходов, связанных с выполнением услуг постгарантийного ремонта, принимается к вычету. Входящий НДС с косвенных расходов, относящихся как к гарантийному, так и постгарантийному ремонту, принимается к вычету либо учитывается в стоимости услуг в пропорции, которая определяется исходя из стоимости услуг, подлежащих налогообложению (освобожденных от налогообложения), в общей стоимости услуг, оказанных за налоговый период 17 ).

Часто сервисные центры, созданные в РФ иностранными компаниями, осуществляют гарантийный и постгарантийный ремонт оборудования, поставляемого как в Россию, так и в страны СНГ и другие зарубежные страны. В этом случае требуется вести раздельный учет как в разрезе вида ремонта, так и в разрезе места нахождения оборудования, поскольку ремонт оборудования, находящегося за рубежом (как гарантийный, так и постгарантийный) НДС не облагается 18 . Организовать эффективный раздельный учет затрат в этом случае помогает ведение табеля учета рабочего времени.

Счета-фактуры по гарантийному и постгарантийному ремонту и обслуживанию (включая поставляемые для этих целей запасные части) оборудования, находящегося за рубежом, не составляются. По гарантийному ремонту оборудования, осуществляемому на территории РФ, несмотря на освобождение таких операций от налогообложения, необходимо составлять счет-фактуру с указанием «Без налога (НДС)» 19 .

Пример

Компания «Ноутбук» ремонтирует по гарантии компьютеры российских и иностранных производителей на территории РФ. Кроме того, «Ноутбук» осуществляет и постгарантийный ремонт компьютеров. Все расходы на проведение ремонта возмещает производитель.

В январе затраты компании (зарплата сотрудников, амортизация основных средств, командировочные расходы и т. д.) составили:

- по проведению гарантийного ремонта – 500 000 руб.;

- по проведению постгарантийного ремонта – 300 000 руб.

Для проведения гарантийного ремонта «Ноутбук» получила от изготовителей запчасти на сумму 100 000 руб., а также самостоятельно приобрела запчасти на сумму 23 600 руб. (в т. ч. НДС – 3600 руб.). Все эти запчасти использованы в ремонтных работах. Расходы по гарантийному ремонту в сумме 523 600 руб. (500 000 + 23 600) были возмещены производителями оборудования.

Для проведения постгарантийного ремонта «Ноутбук» приобрела запчасти на сумму 35 400 руб. (в т. ч. НДС – 5 400 руб.). Все приобретенные запчасти были также использованы в ремонтных работах. Выручка от оказания услуг по проведению постгарантийного ремонта составила 236 000 руб. (в т. ч. НДС – 36 000 руб.).

В учете компании «Ноутбук» операции по гарантийному и постгарантийному ремонту необходимо отразить следующим образом:

– 100 000 руб. – оприходованы запчасти для гарантийного ремонта, полученные от производителей;

ДЕБЕТ 10 КРЕДИТ 60

– 20 000 руб. – оприходованы запчасти, приобретенные для гарантийного ремонта компанией за свой счет;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 19

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 60

– 30 000 руб. – оприходованы запчасти, приобретенные для постгарантийного ремонта;

ДЕБЕТ 19 КРЕДИТ 60

– 5400 руб. – учтен НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 68 КРЕДИТ 19

– 5400 руб. – принят к вычету НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 500 000 руб. – списаны расходы (кроме стоимости запчастей) на гарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

23 600 руб. – списана стоимость запчастей, использованных для проведения гарантийного ремонта;

– 100 000 руб. – списаны запчасти, использованные при гарантийном ремонте и полученные ранее от производителей;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 300 000 руб. – списаны расходы (кроме стоимости запчастей) на постгарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

– 30 000 руб. – списана стоимость запчастей, использованных для проведения постгарантийного ремонта;

ДЕБЕТ 76 КРЕДИТ 90-1

– 523 600 руб. – отражена возмещаемая производителями компьютеров сумма расходов по гарантийному ремонту;

ДЕБЕТ 62 КРЕДИТ 90-1

– 236 000 руб. – отражена выручка от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– 23 600 руб. – начислен НДС с выручки от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 51 КРЕДИТ 76

– 523 600 руб. – поступили деньги от производителей компьютеров в качестве компенсации расходов за проведенный гарантийный ремонт;

ДЕБЕТ 51 КРЕДИТ 62

– 236 000 руб. – поступили деньги от заказчиков постгарантийного ремонта.

World-wide warranty (всемирная гарантия)

Многие иностранные производители предоставляют на свои товары так называемую всемирную гарантию, дающую возможность ремонтировать товар в любой точке мира.

Как правило, при продаже таких товаров гарантийный талон не предоставляется. Вся информация о товаре хранится в электронном виде, и потребитель в любой момент по заводскому номеру может выяснить сроки гарантии на купленный товар и обратиться в сервисный центр на территории соответствующего государства, в том числе и в России. При этом при обращении в авторизованные сервисные центры для осуществления гарантийного ремонта нужно представить только чек о покупке.

Возникает вопрос: а как же в этом случае самому сервисному центру подтвердить, что ремонт производился в гарантийные сроки и льгота по НДС применена обоснованно? Ведь гарантийные талоны производителем не предоставляются. По нашему мнению, подтвердить сроки гарантии поможет выписка из реестра World-wide warranty, заверенная производителем.

Источник

Доработка товара перед продажей в «1С:Бухгалтерии 8» (ред. 3.0)

Учет дополнительных расходов при поступлении товара

Пример 1

Поступление товара (футболок) от поставщика регистрируется в информационной системе с помощью документа Поступление товаров и услуг (раздел Покупки) с видом операции Товары.

В табличной части документа необходимо указать количество, цену и общую сумму товара в соответствии с накладной от поставщика. Поскольку к моменту принятия товара на учет от поставщика получены уже готовые футболки с нанесенным логотипом, в графе Номенклатура можно сразу же указать наименование товара как: Футболка с логотипом.

В результате проведения документа Поступление товаров и услуг формируются следующие бухгалтерские проводки:

Дебет 41.01 Кредит 60 – на сумму приобретенного товара; Дебет 19.03 Кредит 60 – на сумму НДС.

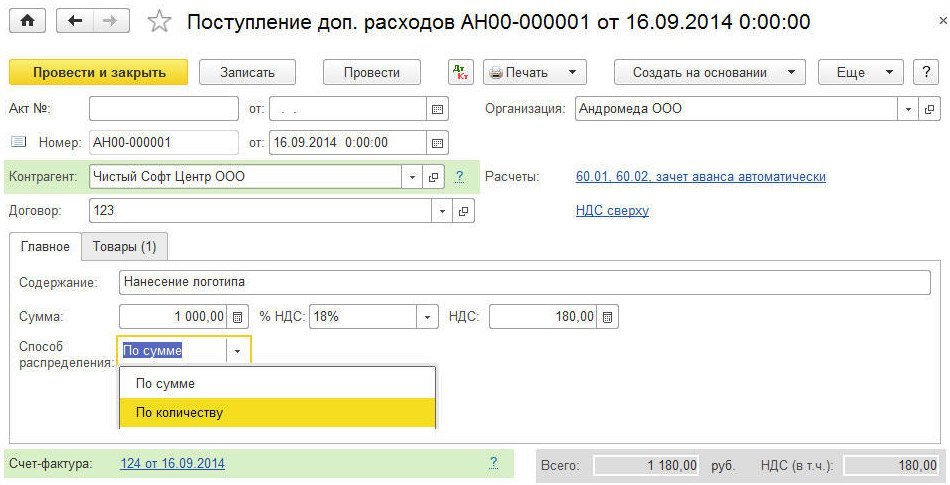

Чтобы включить стоимость нанесения логотипа в стоимость футболок, нужно воспользоваться документом Поступление доп. расходов (раздел Покупки). Документ Поступление доп. расходов целесообразно создать на основании документа Поступление товаров и услуг с помощью кнопки Создать на основании — в этом случае табличная часть на закладке Товары заполнится автоматически.

Обращаем ваше внимание, что в поле Контрагент можно ввести наименование организации, отличной от организации-поставщика товаров, если услуги по нанесению логотипа в соответствии с договором выполняются иным исполнителем.

Дополнительные расходы, связанные с приобретением товаров, могут распределяться на каждую единицу товара одним из двух способов:

Способ распределения организация выбирает самостоятельно и закрепляет его в своей учетной политике.

Сумма дополнительных расходов указывается в соответствии с данными, отраженными в акте выполненных работ от поставщика (рис. 1).

Рис. 1. Поступление дополнительных расходов

После проведения документа Поступление доп. расходов формируются следующие бухгалтерские проводки:

Дебет 41.01 Кредит 60 – на сумму дополнительных расходов; Дебет 19.04 Кредит 60 – на сумму НДС с дополнительных расходов.

Таким образом, стоимость футболок будет увеличена на стоимость работ по нанесению логотипа. Об использовании документа Поступление доп. расходов см. видеоролик на сайте.

Подробнее об учете дополнительных расходов, связанных с поступлением товаров, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС .

Доработка товара на давальческой основе

Пример

ООО «Андромеда» получила от поставщика партию футболок. Выяснилось, что для доведения футболок до состояния, в котором они будут пригодны к использованию в запланированных целях, требуется нанести на них логотипы, однако сама организация не располагает для этого необходимыми средствами.

Партия футболок была передана в переработку другой организации на давальческой основе.

В табличной части документа Поступление товаров и услуг (с видом операции Товары) необходимо указать наименование, количество, цену и общую сумму товара в соответствии с накладной от поставщика. Допустим, в графе Номенклатура будет указано наименование товара: Футболка красная х/б. Далее, товар необходимо передать переработчику.

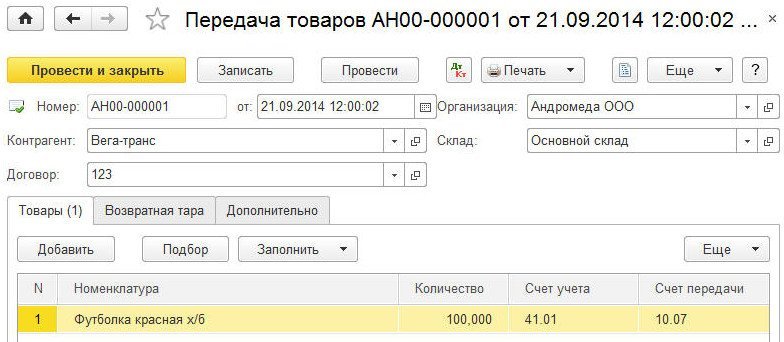

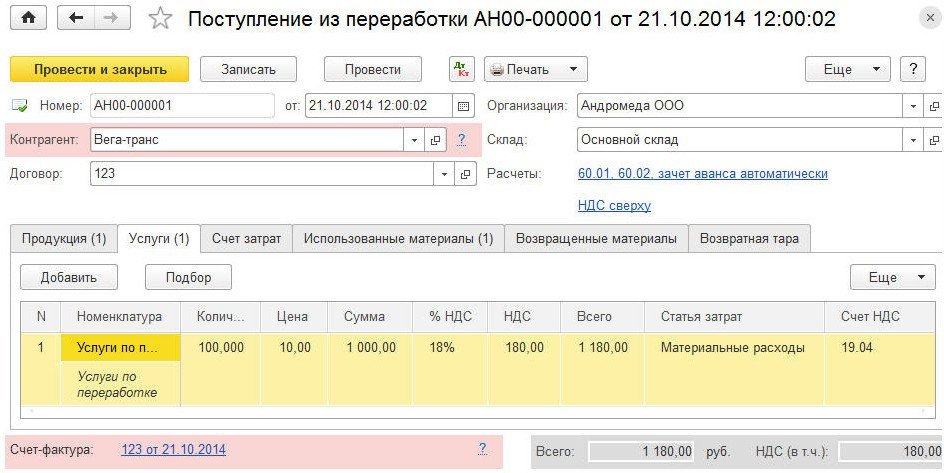

Для отражения операций по переработке собственных материалов на давальческой основе предназначены документы Передача сырья в переработку и Поступление из переработки, которые располагаются в разделеПроизводство в группе Передача в переработку.

Заполняя документ Передача товаров (Передача сырья в переработку), необходимо на закладке Товары (рис. 2) заполнить в качестве обязательных реквизитов: наименование организации-переработчика и договора с ним; наименование, количество и счета учета товаров (материалов), переданных в переработку.

Рис. 2. Передача товаров в переработку на сторону

Обращаем внимание, что независимо от того, как учитывались передаваемые ценности (в качестве товаров или в качестве материалов), при передаче в переработку в поле Счет передачи по умолчанию устанавливается субсчет счета 10.07 – Материалы, переданные в переработку на сторону.

Таким образом, нет необходимости предварительно использовать документ Перемещение товаров для перевода товаров в материалы.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, связанных со стоимостью материалов, переданных в переработку, определяется так же как в бухгалтерском учете — в разрезе каждого переработчика.

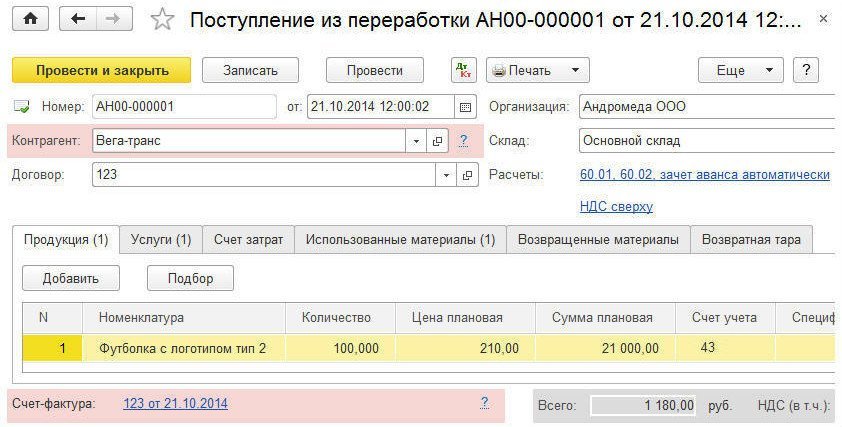

Факт получения футболок с логотипом от переработчика нужно зарегистрировать документом Поступление из переработки.

Для отражения выпуска продукции, полуфабрикатов, материалов или товаров (ТМЦ), произведенных силами сторонней организации, нужно заполнить закладку Продукция (рис. 3).

Рис. 3. Документ «Поступление из переработки» (закладка «Продукция»)

На этой закладке указывается:

- Номенклатура — наименование выпущенных ТМЦ (в нашем примере — Футболка с логотипом тип 2);

- Количество, Цена плановая и Сумма плановая — количество и плановая себестоимость выпущенных ТМЦ;

- Счет учета — счета учета выпущенных ТМЦ;

- Спецификация — список нормативов расходов, необходимых для выпущенных товарно-материальных ценностей (значение поля Спецификация будет использоваться при заполнении закладок Использованные материалы и Возвращенные материалы).

В качестве счета учета выпущенных футболок с логотипом можно указать как счет 43 (Готовая продукция), так и счет 41.01 (Товары) — в любом случае программа выполнит закрытие счетов затрат корректно.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, приходящихся на выпуск, отражается так же, как в бухгалтерском учете — в плановых ценах. При закрытии месяца при выполнении регламентной операции Закрытие счета 20, 23, 25, 26 ее величина корректируется до фактической суммы расходов.

Для признания расходов по оказанию услуг сторонней организацией по производству продукции нужно заполнить закладку Услуги (рис. 4).

Рис. 4. Документ «Поступление из переработки» (закладка «Услуги»)

На этой закладке указывается:

- Номенклатура — наименование оказанных услуг;

- Количество, Цена и Сумма — стоимость услуг переработки (на основании этих данных прямые расходы производственного подразделения организации распределяются по видам оказанных услуг при выполнении регламентной операции Закрытие счета 20, 23, 25, 26);

- Статья затрат — статья учета расходов по оказанию услуг переработки.

На закладке Счет затрат обязательно нужно указать следующие реквизиты:

- Счет затрат — счет учета расходов по производству продукции силами сторонней организации (в нашем примере это субсчет 20.01 — Основное производство);

- Подразделение затрат — производственное подразделение организации, передавшее материалы в переработку;

- Номенклатурная группа — вид продукции, выпущенной силами сторонней организации.

Для отражения списания материалов на расходы производства нужно заполнить закладку Использованные материалы.

На этой закладке указывается наименование (Футболка красная х/б) и количество использованных материалов, счет учета (10.07), статья учета затрат расходов по списанию материалов (Материальные расходы). Табличную часть закладки Использованные материалы можно заполнить автоматически по данным колонки Спецификация на закладке Продукция или по остаткам счета 10.07 Материалы, переданные в переработку на сторону по указанному контрагенту.

Если материалы, переданные в переработку, были использованы не все, то для отражения возврата материалов из переработки нужно заполнить закладку Возвращенные материалы. На этой закладке указывается наименование и количество возвращаемых материалов, счет учета (10.07) и счет передачи материалов. Табличную часть закладки Возвращенные Материалы можно заполнить автоматически по данным колонки Спецификация на закладке Продукция или по остаткам счета 10.07 Материалы, переданные в переработку на сторону по указанному контрагенту.

В соответствии с учетной политикой фактическая себестоимость готовой продукции формируется без использования счета 40 – Выпуск продукции (работ, услуг).

После проведения документа Поступление из переработки формируются следующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 – на сумму продукции в плановых ценах; Дебет 20.01 Кредит 60.01– на сумму услуг по переработке; Дебет 20.01 Кредит 10.07 – на себестоимость использованных материалов; Дебет 19.04 Кредит 60.01 – на сумму НДС с услуг по переработке.

После выполнения регламентных операций по закрытию месяца стоимость продукции (Футболка с логотипом тип 2) будет скорректирована с учетом фактически произведенных затрат по переработке.

Подробнее о переработке материалов на стороне см. в видеозаписи лекции от 25 сентября 2014 года «Отражение операций переработки давальческого сырья в «1С:Бухгалтерии 8» (ред. 3.0)» на сайте 1С:ИТС.

Доработка товара собственными силами

Пример

ООО «Андромеда» получила от поставщика и оприходовала на склад партию футболок, которые планируется продавать оптом.

В целях повышения объемов продаж текстильных изделий через некоторое время было принято решение нанести на всю партию футболок логотипы с помощью имеющегося у организации оборудования.

В этой ситуации возникает вопрос: поскольку мы будем использовать собственный процесс производства, как правильно приходовать футболки от поставщика, в качестве товаров или в качестве материалов?

Руководствуясь Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н, можно закрепить в учетной политике следующий порядок действий:

- если при принятии к учету невозможно определить, будет ли доработан в дальнейшем данный вид товаров, следует оприходовать товар на счете 41, а в случае принятия решения о его доработке — оформить перевод товара в материалы проводкой: Дебет 10.01 Кредит 41.01;

- если у организации при принятии ТМЦ на учет была цель доработать данный вид ТМЦ до его продажи, то правильнее отражать принятие к учету ТМЦ, используя счет 10 Материалы.

Из условий Примера 3 следует, что решение о доработке товаров было принято позднее, поэтому в табличной части документа Поступление товаров и услуг (с видом операции Товары) в графе Счет учетауказывается счет 41.01. Также необходимо указать наименование, количество, цену и общую сумму товара в соответствии с накладной от поставщика. Допустим, в графе Номенклатура будет указано наименование товара как: Футболка синяя х/б.

После того как было принято решение о доработке товара, необходимо перевести товары в материалы с помощью документа Перемещение товаров (раздел Склад). Отметим, что программа позволяет сразу списать в производство ТМЦ, числящиеся на счете 41, без перевода их в материалы, поэтому организация может закрепить в своей учетной политике и такой способ учета.

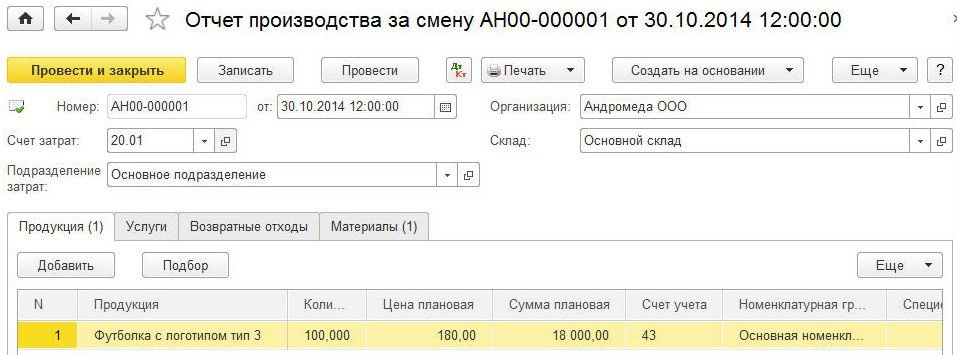

Для отражения операций по выпуску готовой продукции, полуфабрикатов и оказания услуг предназначен документ Отчет производства за смену (раздел Производство). При вводе документа в шапке обязательно нужно указать следующие реквизиты:

- Счет затрат — счет учета расходов производства (20.01);

- Подразделение затрат — производственное подразделение организации, выпустившее продукцию (оказавшее услуги).

Для отражения выпуска продукции нужно заполнить закладку Продукция. На этой закладке указывается (рис. 5):

- Продукция — наименование выпущенной продукции (в нашем примере — Футболка с логотипом тип 3);

- Номенклатурная группа — вид выпущенной продукции;

- Сумма плановая — плановая себестоимость выпущенной продукции (на основании данных этого поля прямые расходы производственного подразделения распределяются по видам и наименованиям выпущенной им продукции при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26);

- Спецификация — список нормативов расходов, необходимых для выпуска ТМЦ (значение этого поля будет использоваться при заполнении закладки Материалы).

Для отражения списания материалов на расходы производства нужно заполнить закладку Материалы, на которой указывается:

- Номенклатура — наименование списанных материалов (Футболка синяя х/б);

- Количество — количество списанных материалов;

- Счет учета — счет учета материалов (10.01);

- Статья затрат — статья учета расходов по списанию материалов (Материальные расходы);

- Номенклатурная группа — вид выпущенной продукции, на которую относится стоимость материалов выпуска.

Закладка Материалы может быть заполнена автоматически по спецификации (кнопка Заполнить).

После проведения документа Отчет производства за смену сформируются соответствующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 – на стоимость продукции в плановых ценах; Дебет 20.01 Кредит 10.01 – на себестоимость использованных материалов.

В процессе производства и в соответствии с первичными документами на счете 20.01 (в разрезе соответствующего производственного подразделения и номенклатурной группы) аккумулируются и остальные затраты по нанесению логотипов:

- затраты на оплату труда работников, занятых доработкой футболок;

- затраты на амортизацию использующегося оборудования;

- расходные материалы и т. д.

После выполнения регламентных операций по закрытию месяца стоимость продукции (Футболка с логотипом тип 3) будет скорректирована с учетом фактически произведенных затрат.

Подробнее о выпуске готовой продукции см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Комплектация товара

Пример 4

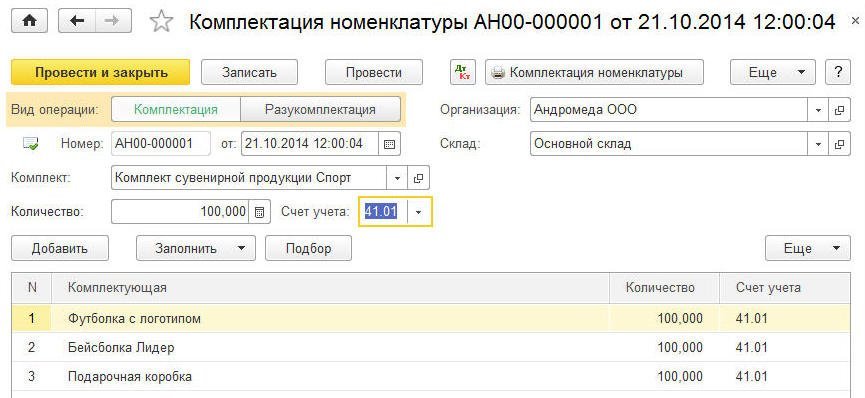

Конечно, можно перевести все товары в материалы и оформить операцию по комплектации товаров как производственную. Такая схема будет оправдана, если, например, компания устанавливает запчасти на сложное оборудование, то есть фактически занимается сборкой, а сборка — это часть производственной деятельности. В нашем примере происходит раскладка текстильных изделий в готовую упаковку, поэтому можно избежать производственных операций, воспользовавшись документом учетной системы — Комплектация номенклатуры (с видом операции Комплектация). Документ Комплектация номенклатуры доступен из раздела Склад. При вводе документа в шапке обязательно указываются реквизиты:

- Склад — склад, на котором осуществляется комплектация (разукомплектация);

- Номенклатура (в нашем примере Комплект сувенирной продукции «Спорт»);

- Количество и Счет учета комплекта (41.01).

В табличной части указываются комплектующие, их количество и счета учета (рис. 6).

Рис. 6. Документ «Комплектация номенклатуры»

Данные в таблице комплектующих можно заполнить автоматически, указав спецификацию комплекта.

После проведения документа сформируются проводки по списанию комплектующих номенклатурных позиций с Кредита 41.01 в Дебет 41.01 счета учета готового комплекта.

Поскольку на 41 счете поддерживается количественный учет, то программа автоматически рассчитает количество создаваемых комплектов в каждой проводке (в нашем примере из трехсот единиц товара получается сто комплектов).

Такой способ надо прописать в учетной политике, и в ней же утвердить документы, которыми компания будет оформлять комплектацию.

Документ Комплектация номенклатуры (с видом операции Разукомплектация) используется в обратной ситуации, когда комплект надо разобрать на отдельные предметы).

Подробнее об операции по комплектации номенклатуры см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Источник