- Учет гарантийного ремонта в сервисном центре

- Как проводится учет автозапчастей

- Где юрлицу брать запчасти

- Бухучет запасных частей для авто

- Отражение приобретенных запчастей

- Учет запчастей, поступивших от разборки

- Учет запчастей, оставшихся после ремонта

- Учет отпуска запасных частей

- Окончательное списание запчастей

Учет гарантийного ремонта в сервисном центре

Порядок учета расходов на проведение гарантийного ремонта имеет ряд особенностей. Важно, кто именно осуществляет ремонт (сервисный центр или изготовитель). Также существуют различные точки зрения по порядку отражения сумм расходов сервисного центра на проведение ремонта, которые возмещаются производителем.

Наталья Гашеева,

руководитель отдела методологии и контроля качества компании BDO Unicon Outsourcing

Продавец должен передать покупателю качественный товар, причем товар должен соответствовать требованиям качества, установленным договором купли-продажи, в течение гарантийного срока 1 .

Гарантийный срок – это период времени, в течение которого изготовитель или продавец гарантируют его соответствие требованиям договора, показателям качества, данным технического паспорта, а в случае обнаружения в товаре (работе) недостатка обязаны удовлетворить требования потребителя о бесплатном ремонте товара, его замене, возврате, уменьшении цены покупки 2 .

Гарантийный срок отсчитывается с момента передачи товара покупателю, если иное не предусмотрено договором купли продажи 3 .

Продавец вправе самостоятельно установить гарантийный срок, если изготовитель этого не сделал, или взять на себя дополнительные гарантийные обязательства по окончании гарантийного срока производителя, то есть фактически увеличить его 4 .

Гарантия нормальной бесперебойной работы, надежного функционирования, сохранения требуемых свойств, пригодности к использованию в течение гарантийного срока действует при условии соблюдения покупателем (потребителем) условий хранения и использования товара.

Под гарантийным ремонтом понимается ремонт, который осуществляется в период гарантийного срока.

Под гарантийным обслуживанием понимаются услуги, которые оказываются покупателю по техническому и иному обслуживанию товара в период гарантийного срока 5 . Целью гарантийного обслуживания является поддержание товара в состоянии, не требующем ремонта.

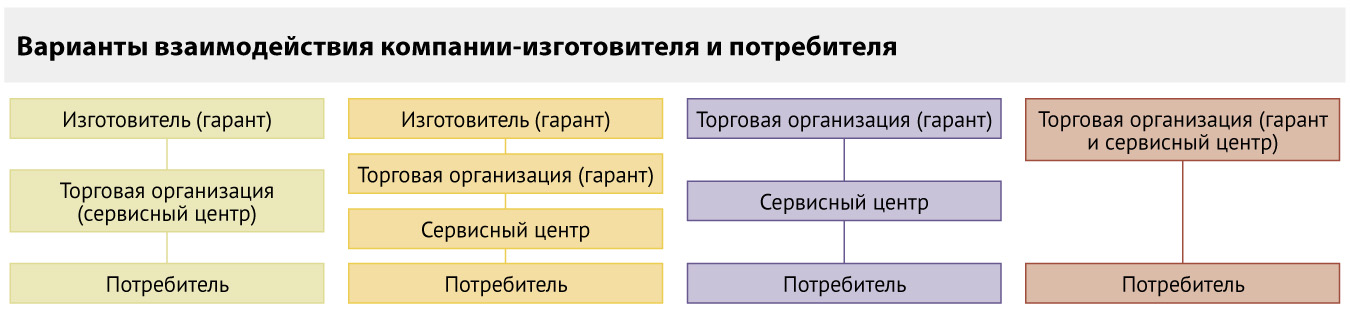

Изготовитель или продавец имеют право передать обязанность по гарантийному ремонту (обслуживанию) уполномоченной организации, в качестве которой могут выступать либо существующая специализированная организация, либо организация, специально созданная на территории РФ изготовителем (продавцом), в том числе и иностранным (так называемый сервисный центр). В качестве уполномоченного лица может выступать также индивидуальный предприниматель, зарегистрированный на территории РФ.

Сервисный центр (уполномоченная организация) выполняет определенные переданные ему изготовителем (или продавцом) функции на основании договора и за счет изготовителя (продавца). Изготовитель (продавец) за услуги, оказанные покупателю сервисным центром, выплачивает последнему вознаграждение, установленное договором.

Схемы работы при осуществлении гарантийного ремонта и гарантийного обслуживания представлены на рисунке ниже.

Бухгалтерский и налоговый учет

Сервисный центр, по сути, выполняет поручение продавца по проведению гарантийного ремонта и гарантийного обслуживания поставленных продавцом товаров за вознаграждение.

В бухгалтерском учете сумма вознаграждения, полученная по договору, учитывается как доходы от обычных видов деятельности 6 .

В учете делаются следующие записи:

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражена выручка от оказания услуг по гарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– начислен НДС с выручки от оказания услуг.

В налоговом учете вознаграждение относится к доходам от реализации 7 .

Что касается суммы возмещения расходов сервисного центра на гарантийный ремонт, полученной от изготовителя (или продавца), то встречаются два мнения по вопросу отражения ее в бухгалтерском и налоговом учете.

Чиновники указывают, что данную сумму в налоговом учете можно относить к доходам от реализации 8 . При этом в бухгалтерском учете эти суммы учитываются как доходы от обычных видов деятельности 9 :

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражены в составе доходов от обычной деятельности суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

Однако некоторые специалисты считают, что такое возмещение расходов можно учитывать в составе внереализационных доходов 10 при налогообложении прибыли, а в бухгалтерском учете – относить к прочим доходам (как возмещаемые убытки) 11 :

ДЕБЕТ 76 (62) КРЕДИТ 91-1

– отнесены к прочим доходам суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

По мнению автора, обе точки зрения имеют право на существование, однако, учитывая порядок отражения в бухгалтерском и налоговом учете расходов, связанных с ремонтом и обслуживанием, первый вариант признания расходов выглядит более логичным.

Отметим, что документальным подтверждением полученных доходов является отчет сервисного центра.

В отношении расходов, связанных с гарантийным обслуживанием и ремонтом товара, стоит отметить, что в бухгалтерском учете они учитываются как расходы по обычным видам деятельности 12 , а в налоговом – как прочие расходы, связанные с производством и реализацией 13 .

При этом бухгалтер сервисного центра делает в учете следующую запись:

ДЕБЕТ 20 КРЕДИТ 10 (70, 69)

– отражены расходы, связанные с гарантийным обслуживанием и ремонтом.

Не стоит забывать, что такие расходы должны быть обоснованы и документально подтверждены.

В качестве оправдательных документов могут выступать:

- договор, которым установлена обязанность сервисного центра по проведению гарантийного ремонта;

- претензия покупателя;

- акт (ведомость) выявленных дефектов;

- гарантийный талон;

- заказ-наряд на проведение гарантийного ремонта;

- первичные документы, подтверждающие затраты на материалы (запасные части);

- документы, подтверждающие командировочные расходы, если ремонт проводится на территории покупателя;

- акт или накладная на передачу запасных частей, если замену производит покупатель самостоятельно;

- акт сдачи-приемки работ.

НДС

Услуги по ремонту и техническому обслуживанию товаров, оказываемые без дополнительной платы в период гарантийного срока их эксплуатации, а также стоимость израсходованных запчастей не облагаются НДС 14 . При этом не имеет значения, каким образом организация выполняет гарантийный ремонт: собственными силами или через специализированные сервисные центры.

Если гарантийный ремонт и гарантийное обслуживание выполняет сервисный центр, то НДС не облагаются только суммы, за которые организация получает компенсацию 15 . Сумма дополнительного вознаграждения, получаемого по договору от изготовителя (продавца), облагается НДС в общем порядке.

«Входящий» НДС, который относится к необлагаемым операциям по гарантийному ремонту, нельзя принять к вычету, он должен быть учтен в стоимости товаров (работ, услуг), использованных при выполнении таких ремонтных работ 16 .

Если организация одновременно осуществляет как облагаемые налогом, так и освобождаемые от налогообложения операции (например, осуществляет как гарантийный, так и постгарантийный ремонт оборудования на территории РФ), она обязана вести раздельный учет затрат. Поскольку законодательно методика ведения раздельного учета затрат не закреплена, организация должна разработать ее самостоятельно и закрепить в налоговой учетной политике. НДС с прямых расходов, связанных с оказанием услуг по гарантийному ремонту, учитывается в их стоимости, а НДС с прямых расходов, связанных с выполнением услуг постгарантийного ремонта, принимается к вычету. Входящий НДС с косвенных расходов, относящихся как к гарантийному, так и постгарантийному ремонту, принимается к вычету либо учитывается в стоимости услуг в пропорции, которая определяется исходя из стоимости услуг, подлежащих налогообложению (освобожденных от налогообложения), в общей стоимости услуг, оказанных за налоговый период 17 ).

Часто сервисные центры, созданные в РФ иностранными компаниями, осуществляют гарантийный и постгарантийный ремонт оборудования, поставляемого как в Россию, так и в страны СНГ и другие зарубежные страны. В этом случае требуется вести раздельный учет как в разрезе вида ремонта, так и в разрезе места нахождения оборудования, поскольку ремонт оборудования, находящегося за рубежом (как гарантийный, так и постгарантийный) НДС не облагается 18 . Организовать эффективный раздельный учет затрат в этом случае помогает ведение табеля учета рабочего времени.

Счета-фактуры по гарантийному и постгарантийному ремонту и обслуживанию (включая поставляемые для этих целей запасные части) оборудования, находящегося за рубежом, не составляются. По гарантийному ремонту оборудования, осуществляемому на территории РФ, несмотря на освобождение таких операций от налогообложения, необходимо составлять счет-фактуру с указанием «Без налога (НДС)» 19 .

Пример

Компания «Ноутбук» ремонтирует по гарантии компьютеры российских и иностранных производителей на территории РФ. Кроме того, «Ноутбук» осуществляет и постгарантийный ремонт компьютеров. Все расходы на проведение ремонта возмещает производитель.

В январе затраты компании (зарплата сотрудников, амортизация основных средств, командировочные расходы и т. д.) составили:

- по проведению гарантийного ремонта – 500 000 руб.;

- по проведению постгарантийного ремонта – 300 000 руб.

Для проведения гарантийного ремонта «Ноутбук» получила от изготовителей запчасти на сумму 100 000 руб., а также самостоятельно приобрела запчасти на сумму 23 600 руб. (в т. ч. НДС – 3600 руб.). Все эти запчасти использованы в ремонтных работах. Расходы по гарантийному ремонту в сумме 523 600 руб. (500 000 + 23 600) были возмещены производителями оборудования.

Для проведения постгарантийного ремонта «Ноутбук» приобрела запчасти на сумму 35 400 руб. (в т. ч. НДС – 5 400 руб.). Все приобретенные запчасти были также использованы в ремонтных работах. Выручка от оказания услуг по проведению постгарантийного ремонта составила 236 000 руб. (в т. ч. НДС – 36 000 руб.).

В учете компании «Ноутбук» операции по гарантийному и постгарантийному ремонту необходимо отразить следующим образом:

– 100 000 руб. – оприходованы запчасти для гарантийного ремонта, полученные от производителей;

ДЕБЕТ 10 КРЕДИТ 60

– 20 000 руб. – оприходованы запчасти, приобретенные для гарантийного ремонта компанией за свой счет;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 19

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 60

– 30 000 руб. – оприходованы запчасти, приобретенные для постгарантийного ремонта;

ДЕБЕТ 19 КРЕДИТ 60

– 5400 руб. – учтен НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 68 КРЕДИТ 19

– 5400 руб. – принят к вычету НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 500 000 руб. – списаны расходы (кроме стоимости запчастей) на гарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

23 600 руб. – списана стоимость запчастей, использованных для проведения гарантийного ремонта;

– 100 000 руб. – списаны запчасти, использованные при гарантийном ремонте и полученные ранее от производителей;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 300 000 руб. – списаны расходы (кроме стоимости запчастей) на постгарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

– 30 000 руб. – списана стоимость запчастей, использованных для проведения постгарантийного ремонта;

ДЕБЕТ 76 КРЕДИТ 90-1

– 523 600 руб. – отражена возмещаемая производителями компьютеров сумма расходов по гарантийному ремонту;

ДЕБЕТ 62 КРЕДИТ 90-1

– 236 000 руб. – отражена выручка от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– 23 600 руб. – начислен НДС с выручки от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 51 КРЕДИТ 76

– 523 600 руб. – поступили деньги от производителей компьютеров в качестве компенсации расходов за проведенный гарантийный ремонт;

ДЕБЕТ 51 КРЕДИТ 62

– 236 000 руб. – поступили деньги от заказчиков постгарантийного ремонта.

World-wide warranty (всемирная гарантия)

Многие иностранные производители предоставляют на свои товары так называемую всемирную гарантию, дающую возможность ремонтировать товар в любой точке мира.

Как правило, при продаже таких товаров гарантийный талон не предоставляется. Вся информация о товаре хранится в электронном виде, и потребитель в любой момент по заводскому номеру может выяснить сроки гарантии на купленный товар и обратиться в сервисный центр на территории соответствующего государства, в том числе и в России. При этом при обращении в авторизованные сервисные центры для осуществления гарантийного ремонта нужно представить только чек о покупке.

Возникает вопрос: а как же в этом случае самому сервисному центру подтвердить, что ремонт производился в гарантийные сроки и льгота по НДС применена обоснованно? Ведь гарантийные талоны производителем не предоставляются. По нашему мнению, подтвердить сроки гарантии поможет выписка из реестра World-wide warranty, заверенная производителем.

Источник

Как проводится учет автозапчастей

Практически каждая организация имеет в составе своих основных средств автотранспорт, часто и не одно-два наименования. Это значит, что для него необходимо периодически покупать запасные части, кроме того, они могут появиться в результате разборки списываемого авто.

Как провести эти средства по бухгалтерии и отразить на балансе или забалансовых счетах? Можно сделать это автоматически через программу 1-С, нужно только помнить о важных нюансах. Разберемся в статье.

Где юрлицу брать запчасти

Поскольку содержание автомобильного транспорта является постоянной статьей расходов, организации заключают договоры на поставку запасных частей с одним или несколькими поставщиками. Коммерческие организации используют обычные договоры поставки. Если речь идет о транспорте бюджетных организаций, то регламент поставок запчастей выписан в следующих законодательных актах:

- ФЗ №44 – для казенных учреждений;

- ФЗ №223 – для автономных организаций;

- За счет субсидий либо дохода от сопутствующей деятельности (согласно положений вышеупомянутых ФЗ) – для бюджетной сферы.

Вопрос: Организация, основным видом деятельности которой является оптово-розничная торговля запасными частями к автомобилям, в результате инвентаризации выявила неликвидный товар. Как отразить в бухгалтерском и налоговом учете его списание и затраты на утилизацию?

По результатам инвентаризации выявлены неликвидные запасные части балансовой стоимостью 150 000 руб. Комиссией организации составлен акт, в котором вышеуказанные товары признаны неликвидными в связи с длительным хранением и потерей товарного вида. Затраты на утилизацию (вывоз на свалку), оказанные сторонней организацией, составили 12 000 руб. (в том числе НДС 2 000 руб.).

Посмотреть ответ

В зависимости от объема будущих заказов их можно делать с единственным поставщиком либо с группой, которых нужно выбирать свободно либо конкурентно (путем конкурса, аукциона, сравнивания коммерческих предложений и т.п.).

ВАЖНО! У одного поставщика можно брать запчасти для фирмы на сумму не более 100 тыс. руб., если закупаемое количество относительно невелико — в течение года на них тратится меньше 2 млн руб. либо 5% всех закупок.

Бухучет запасных частей для авто

Автозапчасти поступают в собственность организаций несколькими путями:

- приобретаются за соответствующую оплату: наличный либо безналичный расчет;

- могут выявиться в результате внутренней динамики основных средств: разборки, ремонтных работ, утилизации какой-то части автопарка;

- могут изготавливаться или приспосабливаться к работе в собственными силами предприятия.

ВАЖНО! Образец ведомости учета расходных материалов и запчастей от КонсультантПлюс доступен по ссылке

Каждый вид отражения запасных частей, предназначенных для ремонта и замены отслуживших свое деталей в автотранспорте, следует учитывать в бухгалтерии по-своему.

Для этого следует издать специальный приказ организации, где будут оговорены следующие ключевые моменты:

- Перечисление запчастей, которые могут выдаваться со склада для внутреннего использования по документу с подписью руководящего звена.

- Регламент взятия со склада запчастей на продажу.

- Формирование резерва запасных частей по утвержденному перечню.

Отражение приобретенных запчастей

Купленные у поставщика автомобильные детали, не важно, в каком количестве и за какую сумму, по сути своей являются материальными запасами. Аналогично к ним относятся и изготовленные на предприятии изделия, в том числе узлы и агрегаты к авто. Так их и нужно проводить по бухгалтерскому учету от постановки до списания. Для этого ПБУ предусмотрен специальный субсчет к счету 10 «Материалы», а именно 10.5 «Запасные части». Порядок:

- Постановка вновь поступивших запчастей на учет. В документах отражается фактическая себестоимость приобретенных или изготовленных деталей, то есть сумма, которая была затрачена на то, чтобы они появились в наличии. НДС и другие налоги в нее не включаются.

- Оприходование. Для учета запчастей в 1-С существует специальная программа, в которой нужно отразить их технические характеристики. Это нужно для того, чтобы не перепутать одну деталь с другой: ведь запчастей с похожими наименованиями существует множество.

ОБРАТИТЕ ВНИМАНИЕ! Счетами в корреспонденции к основному могут выступать, в зависимости от способа приобретения, счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», 71 «Расчеты с подотчетными лицами».

ПРИМЕР ПРОВОДКИ. Представим, что ООО «Трансмагистраль» приобрело у поставщика для замены новый аккумулятор для легкового автомобиля. Проводка будет выглядеть так:

- дебет 10.5, кредит 60 – уплачена сумма за приобретение автоаккумулятора;

- дебет 19 «НДС», кредит 60 – отражение НДС поставщика;

- дебет 68 «Расчеты по налогам и сборам», кредит 19 – предъявление НДС к вычету.

Учет запчастей, поступивших от разборки

Время от времени подходит к концу срок полезной эксплуатации любых основных средств, транспорт не исключение. Кроме того, машина может прийти в непригодное для дальнейшего использования состояние после аварии. Если ремонт окажется нецелесообразным, авто спишут, предварительно демонтировав с него все детали, которые могут пригодиться, а также материал, годящийся на металлолом. Все это и нужно поставить на бухгалтерский учет. Происходит это на ту дату, когда было списано транспортное средство. Вся остальная стоимость, что не войдет в результаты демонтажа, списывается по кредиту 91.1 «Прочие расходы».

Счета, на которых отражают стоимость снятых материалов, могут быть следующими:

- дебет 10, субсчет 10.5 «Запасные части» – для тех деталей, которые намереваются эксплуатировать в рамках предприятия;

- дебет 10, субсчет 10.6 «Прочие материалы» – для тех материалов, которые данная организация использовать не правомочна, но они годятся на переработку (металл, утиль).

ВНИМАНИЕ! Стоимость запчастей, отраженная на этих счетах, определяется как текущая рыночная на дату постановки на учет, то есть цена, которую бы за них дали, если из продать прямо сегодня. Для удобства принято применять те же цифры, что и при налоговом учете.

ПРИМЕР ПРОВОДКИ. В результате списания старого грузовика у компании в распоряжении остались детали и материалы на сумму, которую определила комиссия. Проводка:

- дебет 10.5, кредит 91.1 – оприходование запасных частей для дальнейшего использования.

Учет запчастей, оставшихся после ремонта

Иногда в процессе ремонта автопарка еще рабочие запчасти заменяют на новые для модернизации, производят тюнинг и т.п. Снятые детали еще пригодны к эксплуатации либо подлежат ремонту, и их также нужно определить на учет. Проводка будет такой же, как и в случае с материалами от утилизации машины: дебет 105, кредит 91. Что касается стоимости, отражаемой на балансе, она не поменяется от состояния детали:

- если запчасть в порядке, она принимается по текущей рыночной стоимости;

- если ее решат отремонтировать, то расходы на это просто спишутся с текущего месяца;

- в тех редких случаях, когда решение о ремонте и его осуществление предпринимается сразу, себестоимость детали увеличат на ремонтные затраты плюс расходы по доставке в автосервис.

Учет отпуска запасных частей

Когда запчасти идут «в дело» – все равно, в продажу или в эксплуатацию, нужно правильно провести оценку их себестоимости. Для этого нужно определить в учетной политике, какой именно способ будет принят на фирме:

- учитывается себестоимость каждой детали отдельно;

- средняя себестоимость запчастей;

- метод ФИФО – отражение себестоимости в порядке поступления запчастей на баланс, так называемый «кто раньше пришел, тот первым уходит».

ВАЖНАЯ ИНФОРМАЦИЯ! Какой бы ни был способ закреплен в нормативных актах фирмы, если запчасти разнородные и не могут заменить друг друга, их надо оценивать каждую по своей себестоимости.

Запчасти списываются в эксплуатацию по дебету счета 20 «Основное производство» или «Вспомогательные производства».

ПРИМЕР ПРОВОДКИ. На складе находится несколько аналогичных автомобильных редукторов. Они поступили в разное время, поэтому стоимость их разная. Один из них забирают для использования в основном производстве. В зависимости от выбранной политики себестоимость списания может быть:

- такой же, какой она была при поступлении;

- средней от себестоимости всех имеющихся редукторов;

- такой, какая была у первого поступившего редуктора.

- дебет 20, кредит 10.5 – отражена себестоимость списанного в эксплуатацию редуктора.

Окончательное списание запчастей

Если дальнейшее применение снятой запасной части уже невозможно, а ремонт ее нецелесообразен, ее нужно списать уже бесповоротно. Однако она все еще имеет некоторую материальную ценность: цену лома (утильсырья). Организация сдает металл или сырье на специализированные пункты, получая за это определенные деньги. Эти средства и нужно оприходовать.

ПРИМЕР ПРОВОДКИ. Старая машина, разбитая в результате аварии, не подлежит восстановлению. Фирма сдала ее на пункт приема металлолома. Была произведена оценка, и на счет фирмы поступила некая стоимость металлолома, которая будет совпадать с текущей стоимостью списываемого авто. Проводки будут выглядеть так:

- дебет 10.5 «Запасные части», кредит 91.1 «Прочие расходы» – оприходование металлических частей авто (по цене лома);

- дебет 62 «Расчеты с покупателями и заказчиками», кредит 91.1 «Прочие доходы» – отражение продажи металлолома;

- дебет 91.2, кредит 10.5 – списана стоимость металлолома.

Источник