- Ремонт за счет чистой прибыли проводки

- Бухгалтерские проводки по чистой прибыли

- Что такое чистая прибыль?

- Чистая прибыль в форме 2

- Проводки по чистой прибыли

- Как списать расходы за счет прибыли. затраты за счет чистой прибыли

- Отражение выручки в бухгалтерском учете

- Счет 84 — бухгалтерские проводки и примеры

- Чистая прибыль и бухгалтерская отчетность

- Пример расчета разницы по налогу на прибыль

- Как формируется финансовый результат предприятия?

- Закрытие счета 99 в конце года

- Реформация бухгалтерского баланса

- Направления распределения

- Формирование финансового результата за год

- Что такое бухгалтерские проводки?

- Бухгалтерские проводки по чистой прибыли

- Как воспользоваться чистой прибылью?

- Итоги

- Распоряжение нераспределенной прибылью прошлых лет

- Распределение прибыли в ооо бухгалтерские проводки

- Использование чистой прибыли

- Проводки по налогу на прибыль

- Подсчет итогов или формирование итоговых финансовых результатов

Ремонт за счет чистой прибыли проводки

Пример отражения в бухучете расходов на ремонт основных средств, произведенных за счет нераспределенной прибыли

30 марта 2009 года на общем собрании акционеров ЗАО «Альфа» было принято решение о распределении части чистой прибыли, полученной за 2008 год. Нераспределенную прибыль в размере 600 000 руб. было решено направить на текущий ремонт теплового узла на основании протокола общего собрания акционеров.

В апреле 2009 года «Альфа» произвела текущий ремонт теплового узла с помощью подрядной организации. Стоимость работ составила 472 000 руб. (в т. ч. НДС – 72 000 руб.). Стоимость материалов, которые «Альфа» передала подрядчику для текущего ремонта теплового узла, составила 118 000 руб. (в т. ч. НДС – 18 000 руб.).

Для отражения приобретения имущества (работ, услуг) для проведения ремонта за счет чистой прибыли бухгалтер использует субсчета к счету 84: «Чистая прибыль, подлежащая распределению», «Использование чистой прибыли на проведение ремонта». В связи с тем что расходы на ремонт не были учтены при расчете налога на прибыль, вычет НДС по ним бухгалтер не применял.

На дату решения об использовании чистой прибыли на ремонт теплового узла (30 марта) в учете сделана запись:

Дебет 84 субсчет «Чистая прибыль» Кредит 84 субсчет «Чистая прибыль, подлежащая распределению»

– 600 000 руб. – направлена чистая прибыль на проведение ремонта.

Для отражения затрат на ремонт в бухучете «Альфы» были сделаны следующие проводки:

Дебет 84 субсчет «Чистая прибыль, подлежащая распределению» Кредит 84 субсчет «Использование чистой прибыли на проведение ремонта»

– 472 000 руб. – отражено использование чистой прибыли на оплату работ подрядчика;

Дебет 84 субсчет «Использование чистой прибыли на проведение ремонта» Кредит 60

– 400 000 руб. – списаны затраты на ремонт теплового узла за счет нераспределенной прибыли;

Дебет 19 Кредит 60

– 72 000 руб. – учтен НДС со стоимости ремонтных работ;

Дебет 84 субсчет «Использование чистой прибыли на проведение ремонта» Кредит 19

– 72 000 руб. – отнесена на увеличение затрат сумма НДС, которую нельзя принять к вычету;

Дебет 60 Кредит 51

– 472 000 руб. – перечислены подрядчику денежные средства за ремонт теплового узла;

Дебет 84 субсчет «Чистая прибыль, подлежащая распределению» Кредит 84 субсчет «Использование чистой прибыли на проведение ремонта»

– 118 000 руб. – отражено использование чистой прибыли на приобретение материалов;

Дебет 10 Кредит 60

– 100 000 руб. – оприходованы материалы, приобретенные для ремонта теплового узла;

Дебет 19 Кредит 60

– 18 000 руб. – учтен НДС со стоимости материалов;

Дебет 10 Кредит 19

– 18 000 руб. – отнесена на увеличение стоимости материалов сумма НДС, которую нельзя принять к вычету;

Дебет 60 Кредит 51

– 118 000 руб. – оплачена стоимость материалов поставщику;

Дебет 84 субсчет «Использование чистой прибыли на проведение ремонта» Кредит 10

– 118 000 руб. – списаны материалы для ремонта теплового узла, приобретенные за счет нераспределенной прибыли.

Прочитав пример, я не поняла почему нужно расходовать чистую прибыль? А еще у меня ОАО, и при распределении прибыли за отчетный год общее собрание акционеров принимает решение направить почти все 100% за минусом дивидендов на финансирование капитальных вложений (на приобретение производственного оборудования, обновление автотранспорта). И это происходит ежегодно. Автотранспорт закупали, так расходы списываются через амортизацию, а производственное оборудование тем более. Вот я и не понимаю, в каких случаях у меня должна расходаваться данная статья «финансирование капитальных вложений».

Источник

Бухгалтерские проводки по чистой прибыли

Что такое чистая прибыль?

Чистая прибыль (далее — ЧП) рассчитывается на конец года путем обнуления итогов по счетам бухучета. Данный показатель состоит из поступлений и издержек компании, скорректированных на налоговые платежи. При этом если расходы компании превысили поступления, то формируется убыток.

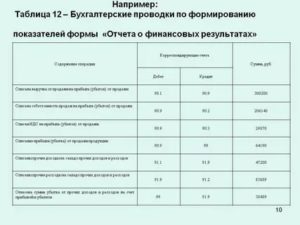

Более наглядно построчное возникновение ЧП представлено в Отчете о прибылях и убытках.

О применении показателей бухотчетности в экономическом анализе см. в материале «Методика анализа бухгалтерского баланса предприятия».

Чистая прибыль в форме 2

ЧП показывают по стр. 2400 Отчета о прибылях и убытки. Она формируется из:

- валовой прибыли/убытка, которая в свою очередь определяется как разность «Выручки» (стр. 2110) и «Себестоимости продаж» (стр. 2120);

- коммерческих (стр. 2210) и управленческих (стр. 2220) издержек;

- доход от участия в прочих компаниях (стр. 2310), проценты к получению (стр. 2320) и уплате (стр. 2330), прочие поступления (стр. 2340) и издержки (стр. 2350);

- корректировки ПБУ 18/02: текущий налог (стр. 2410), отложенные налоги (стр. 2430 и 2450).

См. материал об особенностях внесения информации в форму 2 «Заполнение формы 2 бухгалтерского баланса (образец)».

Проводки по чистой прибыли

Перед тем как сделать проводки по ЧП, необходимо осуществить списание со счета 90 «Продажи» и счета 91 «Прочие доходы и расходы».

Обнуление счетов 90 и 91:

- Дт 90/В – Кт 90/З;

- Дт 90/З – Кт 90/С;

- Дт 91/ПД – Кт 91/З;

- Дт 91/З – Кт 91/ПР.

Формирование финансового итога:

Какими проводками списывать убытки прошлых лет, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

счет 90/В — выручка,

счет 90/С — себестоимость,

счет 90/З — закрытие счета 90,

счет 91/ПР — прочие расходы,

счет 91/ПД — прочие доходы,

счет 91/З — закрытие счета 91.

ВАЖНО! Обнуление по счетам 90 и 91 происходит каждый месяц.

В конце года делаются следующие записи:

- Дт 84 – Кт 99 — убыток;

- Дт 99 – Кт 84 — ЧП.

ВАЖНО! Счет 99 также содержит данные о начисленном текущем налоге.

Источник

Как списать расходы за счет прибыли. затраты за счет чистой прибыли

Отражение выручки в бухгалтерском учете

Суммы выручки, приносящие прибыль организации, независимо от вида экономической деятельности, учитывают на счете 90 «Продажи».

На счете 90 «Продажи» собирается вся информация о доходах и расходах организации, которая сопровождается производственно-реализационным процессом. Счет 90 в бухгалтерском учете является активно-пассивным, следовательно, кредитовый оборот отражает общую сумму выручки дохода, а дебетовый оборот отражает общую сумму расходов.

На счете 90 отражаются проводки по учету выручки по следующим видам:

- Реализация готовой продукции, товаров, полуфабрикатов собственного производства;

- Выполнение работ и оказание услуг;

- Реализация покупных товаров;

- Предоставление за плату во временное пользование своего имущества (договор аренды) и т.д.

Счет 84 — бухгалтерские проводки и примеры

Счет бухгалтерского учета 84 используют для отражения и анализа обобщенной информации о нераспределенной прибыли (непокрытом убытке), сумма которого определяется по итогам отчетного финансового года. С помощью типовых проводок и наглядных примеров мы поможем Вам разобраться в специфике использования счета 84 и в особенностях отражения операций с нераспределенной прибылью.

Сумма чистой прибыли (убытка) определяется по итогам отчетного года при реформации баланса. При определении прибыли ее сумма проводится по Кт 84 в корреспонденции с Дт 99. Если в отчетном году выявлен убыток, то его показатель отражается по Дт 84.

Сумма чистой прибыли на счете 84 может быть распределена:

Убыток, сумма которого сформирована на бухгалтерском счете 84, может быть покрыт за счет собственных средств акционеров, а также средствами резервного капитала:

| Дт | Кт | Описание |

| 82 | 84 | Убыток покрыт средствами резервного фонда |

| 84 | 83 | Прибыль направлена на формирование добавочного капитала |

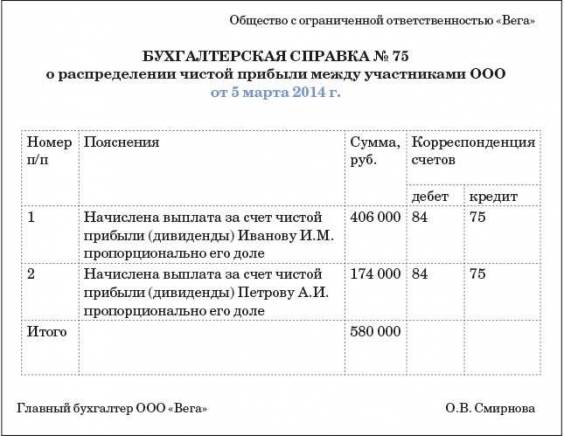

По итогам 2015 года АО «Фантазия» получило прибыль в размере 184.200 руб. Решением правления АО «Фантазия» было установлено, что прибыль будет распределена следующим образом:

Бухгалтером АО «Фантазия» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 99 | 84.01 Нераспределенная прибыль | Отражена сумма чистой прибыли, полученной АО «Фантазия | 184.200 руб. | Отчет о прибыли и убытках |

| 84.01 Нераспределенная прибыль | 82 | Часть средств от суммы нераспределенной прибыли направлена на пополнение резервного фонда (184.200 руб. * 12%) | 22.104 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 75 | Часть средств от суммы нераспределенной прибыли направлена на выплату дивидендов акционерам АО «Фантазия» (184.200 руб. * 65%) | 119.730 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 84.02 Прибыль, подлежащая распределению | Остаток средств в виде нераспределенной прибыли отражен в учете (184.200 руб. — 22.104 руб. — 119.730 руб.) | 42.366 руб. | Протокол решения правления |

Согласно учетной политике АО «Мегаполис», одним из источников капитальных инвестиций является нераспределенная прибыль. В январе 2016 АО «Мегаполис» приобретен конвейерный станок стоимостью 175.300 руб., НДС 26.741 руб.

В учете АО «Мегаполис» были сделаны следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 60 | Приобретен конвейерный станок (175.300 руб. — 26.741 руб.) | 148.559 руб. | Товарная накладная |

| 19.1 | 60 | Учтена сумма входящего НДС по приобретенному станку | 26.741 руб. | Счет-фактура |

| 01 | 08 | Принят к учету приобретенный конвейерный станок | 148.559 руб. | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19.1 | Принята к вычету сумма входящего НДС | 26.741 руб. | Счет-фактура |

| 84.02 | 84.03 | Учтено целевое финансирование стоимости приобретенного станка (за счет использования чистой прибыли) | 148.559 руб. | Товарная накладная, Акт ввода ОС, Отчет о прибыли и убытках |

По итогам 2015 года АО «Фиеста» получило убытки в размере 841.800 руб. Учредителями АО «Фиеста» выступают Савельев Р.Н. (58% доли в уставном капитале) и Марков К.Л. (42% доли в уставном капитале). Решением правления было установлено, что покрытие убытков 2015 года будет осуществлено за счет учредителей:

- за счет Савельева — 488.244 руб. (841.800 руб. * 58%);

- за счет Маркова — 353.556 руб. (841.800 руб. * 42%).

Протокол решения правления был подписан в феврале 2016. В том же месяце от Савельева и Маркова поступили средства а расчетный счет АО «Фиеста».

Для отражения операций по покрытию убытка за счет собственных средств учредителей, в балансе АО «Фиеста» были открыты следующие субсчета:

- 75.1 — Средства Савельева, направленные на погашение убытка;

- 75.2 — Средства Маркова, направленные на погашение убытка.

В учете АО «Фиеста» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 75.1 | 84 | Отражена задолженность Савельева по погашению убытка собственными средствами | 488.244 руб. | Протокол решения правления |

| 75.2 | 84 | Отражена задолженность Маркова по погашению убытка собственными средствами | 353.556 руб. | Протокол решения правления |

| 51 | 75.1 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 488.244 руб. | Банковская выписка |

| 51 | 75.2 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 353.556 руб. | Банковская выписка |

| 99 ПНО | 68 Налог на прибыль | Учтена сумма постоянного налогового обязательства (488.244 руб. * 20%) | 97.649 руб. | Протокол решения правления |

Чистая прибыль и бухгалтерская отчетность

Сальдо счета 84 отражается в балансе в разд. III «Капитал и резервы» по строке 1370 «Нераспределенная прибыль (непокрытый убыток)».

Нераспределенная прибыль (кредитовое сальдо счета 84) указывается без скобок, а непокрытый убыток (дебетовое сальдо счета 84) — в круглых скобках.

В отчете о финансовых результатах по строке 2400 «Чистая прибыль (убыток)» отражается сумма чистой прибыли организации за отчетный период.

Показатель строки 2400 Отчета должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», который при закрытии годового баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Пример расчета разницы по налогу на прибыль

Например, предприятие приняло к учету трансформаторную подстанцию стоимостью 124 000 рублей. Согласно классификатору ОКОФ, бухгалтер отнес ее к 7 амортизационной группе (свыше 15 лет до 20 лет). Срок полезного использования был назначен минимальный, то есть 15 лет: 15 лет * 12 месяцев = 180 месяцев.

Соответственно, можно рассчитать ежемесячную амортизацию в бухгалтерском учете, исчисленную линейным методом: 124 000,00 / 180 = 688,89 рублей.

В налоговом учете организация применяет нелинейный метод расчета амортизации. Налоговым кодексом определен норматив расчета с помощью коэффициентов. Для 7 группы назначен 1,3%. Можно посчитать, какая будет амортизация за 1 квартал.