- Сборники тсн 2001 ремонт

- Общие положения по применению норм и расценок на строительные работы (ТСН-2001.3)

- Приложение 1

- ПЕРЕЧЕНЬ сборников норм и расценок на строительные работы

- Особенности составления смет в Москве. ТСН-2001 и СН-2012

- Виды сметных нормативов применяемых в Москве

- Территориальные сметные нормативы для города Москвы

- Применение ТСН-2001 в соответствии с градостроительным кодексом РФ

- Состав базы ТСН-2001 МГЭ

- Структура территориальных сметных нормативов для города Москвы ТСН-2001

Сборники тсн 2001 ремонт

Территориальные сметные нормативы для Москвы ТСН-2001

Общие положения по применению норм и расценок на ремонтно-строительные работы

Территориальные сметные нормативы для Москвы рассмотрены Межведомственным Советом по ценовой политике в строительстве при Правительстве Москвы (Протокол от 25 сентября 2006 года № МС-9-06), введены в действие с 1 декабря 2006 года Постановлением Правительства Москвы от 14 ноября 2006 г. № 900-ПП «О порядке перехода на определение сметной стоимости строительства объектов в городе Москве с применением территориальных сметных нормативов в уровне цен по состоянию на 1 января 2000 года»

1. Настоящие сборники норм и расценок предназначены для определения стоимости ремонтно-строительных работ при составлении смет, формировании договорных цен и расчетах за выполненные работы при ремонте и реконструкции, техническом перевооружении зданий и сооружений.

2. Нормы и расценки на ремонтно-строительные работы входят в состав территориальных сметных нормативов для Москвы под шифром ТСН-2001.6 и состоят из 19 сборников (приложение 1).

3. Нормы и расценки определены в базисном уровне цен по состоянию на 1 января 2000 г.

4. Каждый сборник содержит техническую часть, где приведены общие указания о порядке применения норм и расценок, правила исчисления объемов работ, поправочные коэффициенты к нормам и расценкам и условия их применения.

5. Нормы и расценки объединены в таблицы, имеющие наименования видов работ, измерители, стоимостные и количественные показатели. Шифр нормы и расценки состоит из трех чисел: первое число — номер сборника, второе — номер таблицы в сборнике, третье — номер графы в таблице.

6. Сборниками норм и расценок не учтены затраты на эксплуатацию подъемно-транспортной техники, грузопассажирских и грузовых подъемников для подъема материалов. Стоимость их эксплуатации и перебазировки (установки и разборки) в сметах должна учитываться отдельно на основании проекта организации строительства (ПОС) и сборника «Сметных цен эксплуатации строительных машин» (ТСН-2001.2).

7. Расход неоднократно используемых (оборачиваемых) материалов и деталей (опалубка, крепления и т.п.) определен в нормах и расценках с учетом нормального числа их оборотов и норм допустимых потерь после каждого оборота.

8. В нормах и расценках отражен среднеотраслевой уровень затрат, необходимых на выполнение полного комплекса операций по каждому виду работ. В связи с чем вносить какие-либо изменения, связанные с технологией и организацией работ, не допускается.

9. В тех случаях, когда на отдельные виды работ, предусматриваемые в проектах ремонта и реконструкции, технического перевооружения в сборниках отсутствуют нормы и расценки, для них могут разрабатываться индивидуальные нормы и расценки и утверждаться в составе проектно-сметной документации конкретного объекта.

10. Нормы и расценки не распространяются на ремонт зданий и сооружений, к капитальности и качеству которых предъявляются повышенные требования, а также на работы по реставрации памятников архитектуры.

11. Выполняемые при ремонте и реконструкции, техническом перевооружении работы, аналогичные технологическим процессам характерным для нового строительства и не учтенные в сборниках ТСН-2001.6 следует определять по соответствующим нормам и расценкам для нового строительства с применением коэффициента 1,15 к затратам труда и заработной плате рабочих и затратам на эксплуатацию машин (в том числе к заработной плате) — 1,25. При этом накладные расходы и сметная прибыль начисляются в размерах, установленных для ремонтных работ.

12. Нормы и расценки учитывают особенности производства работ в условиях ремонта и реконструкции, техническом перевооружении зданий и сооружений, связанные с затруднениями при организации рабочих мест, ограниченностью фронта работ, пониженной возможностью использования строительных машин, неудобством транспортировки материалов к рабочему месту, уборку и перемещение строительного мусора, отходов и материалов от разборки на приобъектный склад или в специально отведенные места в пределах строительной площадки.

13. Если проектом организации ремонта (реконструкции, технического перевооружения) или дефектной ведомостью объемов работ предусмотрено производство ремонтно-строительных работ в эксплуатируемых зданиях и сооружениях, действующих цехах без их остановки, на территории действующих предприятий имеющих стесненные условия для складирования материалов и в других усложняющих условиях к нормам затрат труда, заработной плате рабочих, затратам на эксплуатацию машин, в том числе заработной плате рабочих, обслуживающих машины, следует применять коэффициенты, указанные в приложении 2.

При производстве работ на фасадах зданий с лесов и электролюлек на высоте более 27 м к затратам труда и заработной плате рабочих применяется поправочный коэффициент 1,05.

15. Нормами и расценками предусмотрено выполнение работ с применением лесоматериалов хвойных пород (сосна, ель, пихта и т.д.). При применении лесоматериалов других порол к нормам затрат труда и заработной плате рабочих применять коэффициенты:

15.1. Для дуба, бука, граба, ясеня — 1,2;

15.2. Для лиственницы, березы — 1,1.

16. Сметными ценами на материалы предусмотрена их доставка на приобъектный склад без промежуточного складирования (перевалочной базы). В тех случаях, когда проектом организации работ предусматривается устройство перевалочной базы, дополнительные затраты связанные с промежуточным складированием должны учитываться в смете отдельным расчетом.

17. Нормами и расценками сборников, кроме оговоренных в составе работ, предусмотрено выполнение работ с применением готового раствора. В отдельных случаях (стесненные условия работ, особенности производства ремонтно-строительных работ, невозможность механической подачи раствора, использование менее 3 м 3 раствора в смену, предъявление повышенных требований к качеству отделки) допускается применение раствора, приготовление которого производится в построечных условиях из сухих смесей или других компонентов. Затраты на приготовление раствора в построечных условиях необходимо учитывать по нормам и расценкам табл. 69-15 сборника 69 «Разные работы». В случае приготовления раствора из готовых сухих смесей к нормам затрат труда и заработной плате рабочих применять коэффициент 0,7.

При этом расход применяемых материальных ресурсов следует определять исходя из следующих данных:

Источник

Общие положения по применению норм и расценок на строительные работы

(ТСН-2001.3)

1. Настоящие сборники норм и расценок предназначены для определения стоимости строительных работ, составления смет, разработки укрупненных комплексных норм и норм и расценок, формирования договорных цен на строительную продукцию и стартовых цен при проведении конкурсов (торгов) в строительстве, а также для расчетов за выполненные работы.

2. Нормы и расценки на строительные работы входят в состав территориальных сметных нормативов для Москвы под шифром ТСН-2001.3. Перечень сборников норм и расценок приведен в приложении 1.

3. Нормы и расценки определены в базисном уровне цен по состоянию на 1 января 2000 г.

4. Каждый сборник содержит техническую часть, где приведены общие указания о порядке применения норм и расценок, правила исчисления объемов работ, поправочные коэффициенты к нормам и расценкам и условия их применения.

5. Нормы и расценки объединены в таблицы, имеющие наименование видов работ, измерители, стоимостные и количественные показатели. При этом шифр нормы и расценки состоит из трех чисел: первое число — номер сборника, второе — номер таблицы в сборнике, третье — порядков номер в таблице.

6. Расход неоднократно используемых (оборачиваемых) материалов и деталей (опалубка, крепления и т.п.) определен в нормах и расценках с учетом нормального числа их оборотов и норм допустимых потерь после каждого оборота.

7. В таблицах норм и расценок приведены коды материальных ресурсов, соответствующих кодам, указанным в сборнике сметных цен на материалы, изделия и конструкции (ТСН-2001.1).

8. В нормах и расценках отражен среднеотраслевой уровень затрат, необходимый для выполнения полного комплекса операций по каждому виду работ.

9. В тех случаях, когда на отдельные виды работ, выполнение которых предусмотрено проектами строительства, в сборниках отсутствуют нормы и расценки, следует разрабатывать индивидуальные нормы и расценки.

10. Нормами и расценками учтены основные работы, а также мелкие и сопутствующие операции, внутрипостроечный горизонтальный и вертикальный транспорт материалов, изделий и конструкций от приобъектных складов до рабочей зоны (кроме сборника 30 «Мосты и трубы»).

11. Нормы и расценки не распространяются на отдельные строительные работы и конструкции при строительстве уникальных зданий и сооружений. Сметная стоимость этих работ и конструкций определяется на основе индивидуальных норм и расценок, разрабатываемых и утверждаемых в составе проектно-сметной документации конкретного объекта.

12. Применение норм и расценок осуществляется непосредственно при составлении локальных смет. При этом все необходимые показатели из таблиц норм и расценок переносятся в сметы без изменений. Уточнения сметных показателей, связанных с порядком применения норм и расценок и учетом коэффициентов на условия работ, осуществляются при составлении смет.

13. Наименования работ в сметах формируются из наименований таблиц и информации, помещенной в заголовочных частях соответствующих граф в таблицах.

14. Нормами, расценками и сметными ценами предусмотрена доставка материалов, изделий и конструкций на приобъектный склад без промежуточного складирования (перевалочной базы). В случае, если проектом организации строительства предусматривается устройство перевалочной базы, дополнительные затраты, связанные с промежуточным складированием, учитываются в смете отдельным расчетом.

15. Сборниками норм и расценок не учтены затраты на эксплуатацию подъемно-транспортной техники (кранов, кроме автомобильных, подъемников). Стоимость эксплуатации подъемно-транспортной техники в сметах должна учитываться отдельно на основании проекта организации строительства (ПОС) и сборника «Сметных цен эксплуатации строительных машин» (ТСН-2001.2).

16. Нормами и расценками не учтена перебазировка башенных кранов, кранов на гусеничном ходу большой грузоподъемности, подъемников, указанных в приложении 1 ТСН-2001.2. Затраты по их перебазировке должны учитываться в сметах дополнительно по отдельному расчету на основании проекта организации строительства (ПОС) и сборника «Сметных цен эксплуатации строительных машин» (ТСН-2001.2). Перебазировка включает монтаж, демонтаж и транспортировку машин.

17. При составлении смет на основе сборников норм и расценок ТСН-2001.3 следует учитывать дополнительно:

— стоимость не учтенных в расценках материалов, изделий и конструкций, определяемых по сметным ценам сборника сметных цен на материалы, изделия и конструкции (ТСН-2001.1) и нормам их расхода, приведенных в расценках;

— затраты на превышение стоимости электроэнергии получаемой, от передвижных электростанций, применение которых предусмотрено ПОС, по сравнению с постоянными источниками энергоснабжения, учитываются из расчета 0,91 руб. за 1 кВт-час, исходя из потребляемой мощности токоприемников (без начисления накладных расходов, сметной прибыли и коэффициентов на зимнее удорожание);

— накладные расходы, сметную прибыль и дополнительные затраты при производстве строительных работ в зимнее время, начисляются при составлении локальных смет.

18. Нормами и расценками учтены нормальные условия производства работ.

19. Если проектом организации строительства предусмотрено производство строительных работ вблизи объектов, находящихся под высоким напряжением, на территории действующих предприятий, имеющих разветвленную сеть транспортных и инженерных коммуникаций и стесненных условий в застроенной части города к затратам труда, заработной плате рабочих и затратам на эксплуатацию машин следует применять коэффициент, указанный в приложении 2.

20. В сборники норм и расценок не включены следующие строительные работы: горно-вскрышные, магистральные и промысловые трубопроводы, аэродромы, судовозные пути стапелей и слипов, скважины на нефть и газ на суше и другие специальные виды работ не имеющие в Москве массового распространения, а также электроосвещение зданий (аннулирован, дублировал сборник на монтажные работы), работы по реконструкции зданий и сооружений (учтены в нормах и расценках на ремонтно-строительные работы ТСН-2001.6).

Приложение 1

ПЕРЕЧЕНЬ

сборников норм и расценок на строительные работы

Источник

Особенности составления смет в Москве. ТСН-2001 и СН-2012

Москва в сметном ценообразовании является государством в государстве, со своими нормативными базами, законами, ведомствами правилами и каждый кто сталкивается с необходимостью составлять сметную документация в Москве, пытается разобраться как же тут все работает и считается.

В данной статье я познакомлю Вас с тем, как составляется сметная документация в Москве. Мы познакомимся с основным законодательством, которое регламентирует составление сметной документации, рассмотрим виды нормативных баз, особенности их применения и индексации.

Виды сметных нормативов применяемых в Москве

В первую очередь перед выбором сметно-нормативной базы для составления сметной документации необходимо определиться с тем, для кого она составляется. В Москве есть несколько видов нормативных баз, применяемых в зависимости от источников финансирования и видов работ, которые выполняются.

- Нормативная база ФЕР-2017 или ФСНБ-2017 – данная база применяется на территории Москвы при финансировании работ из федерального бюджета.

- Нормативная база ТСН-2001 – применяется при составлении сметной документации на строительство, реконструкцию, капитальный ремонт, сохранение объектов культурного наследия, финансируемых из бюджета города Москвы.

- Нормативная база СН-2012 – применяется при эксплуатации и текущем ремонте объектов городского хозяйства города Москвы.

Каждая нормативная база по-своему уникальна, частично в наших статьях мы рассказывали о применении нормативных баз, а также о новостях по происходящим изменениям в системе ценообразования.

Остановимся поподробней на нормативных базах, применяемых для бюджета города Москвы.

Территориальные сметные нормативы для города Москвы

Территориальные сметные нормативы для города Москвы утверждены Постановлением правительства Москвы от 14 ноября 2006 г. №900-ПП «О порядке перехода на определение сметной стоимости строительства объектов в городе Москве с применением территориальных сметных нормативов в уровне цен по состоянию на 1 января 2000 года»

Приведу небольшую выдержку из данного постановления:

«Ввести в действие с 1 декабря 2006 года сборники территориальных сметных нормативов для города Москвы…»

Введена в действие ТСН-2001 с 1 декабря 2006 года, до этой даты при составлении сметной документации в Москве применялась нормативная база МТСН-81.98 (Московские территориальные сметные нормативы) в базисном уровне цен на 01.01.1998 г. В первую очередь выпуск новой нормативной базы был связан с переходом на единый уровень цен при составлении сметной документации установленный на 01.01.2000 года (по стране на тот момент уже применялись федеральные и территориальные единичные расценки в базисном уровне цен на 0.01.2000 г.)

«Государственным заказчикам (заказчикам), осуществляющим строительство (техническое перевооружение, реконструкцию, капитальный ремонт) объектов за счет средств бюджета города Москвы, при заключении государственных контрактов на разработку проектно-сметной документации с 1 декабря 2006 года в заданиях на проектирование предусматривать составление сметной документации на основе территориальных сметных нормативов для Москвы (ТСН-2001).»

Данный пункт нам разъясняет условия применения нормативной базы ТСН-2001. Предназначена база ТСН для определения стоимости строительства, реконструкции, капитального ремонта, технического перевооружения объектов, финансируемых из бюджета города Москвы. В целом помимо бюджетных объектов ничто не запрещает использовать данную нормативную базу и в коммерческих расчетах.

В составе программного комплекса Smeta.RU пользователю предлагается к приобретению 2 редакции базы ТСН:

- ТСН-2001 МГЭ — актуализирует эту редакцию базы Комитет города Москвы по ценовой политике в строительстве и государственной экспертизе проектов;

- ТСН-2001 МЦЦС — данную версию базы ТСН актуализирует ОАО Московский центр ценообразования в строительстве «Мосстройцены».

В большинстве случаев на сегодняшний день для работы с бюджетом города Москвы применяют базу ТСН-2001 МГЭ.

Применение ТСН-2001 в соответствии с градостроительным кодексом РФ

В 2016 году федеральным законом от 03.07.2016 года №369-РФ Градостроительный кодекс был дополнен главой 2.1 «Ценообразование и сметное нормирование в области градостроительной деятельности, федеральный реестр сметных нормативов».

В данной главе нас интересует в первую очередь статья 8.3 «Ценообразование и сметное нормирование в области градостроительной деятельности», в статье приведена информация о применении сметных нормативов, приведу небольшую выдержку:

«Сметная стоимость строительства, финансируемого с привлечением средств бюджетов бюджетной системы РФ, средств юридических лиц, созданных РФ, субъектами РФ, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых РФ, субъектов РФ, муниципальных образований составляет более 50 процентов, а также сметная стоимость капитального ремонта многоквартирного дома (общего имущества в многоквартирном доме), осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива либо средств собственников помещений в многоквартирном доме, определяется с обязательным применением сметных нормативов, сведения о которых включены в федеральный реестр сметных нормативов»

Делаем вывод что при составлении сметной документации в том числе для бюджета города Москвы необходимо применять сметные нормативы сведения, о которых включены в федеральный реестр сметных нормативов.

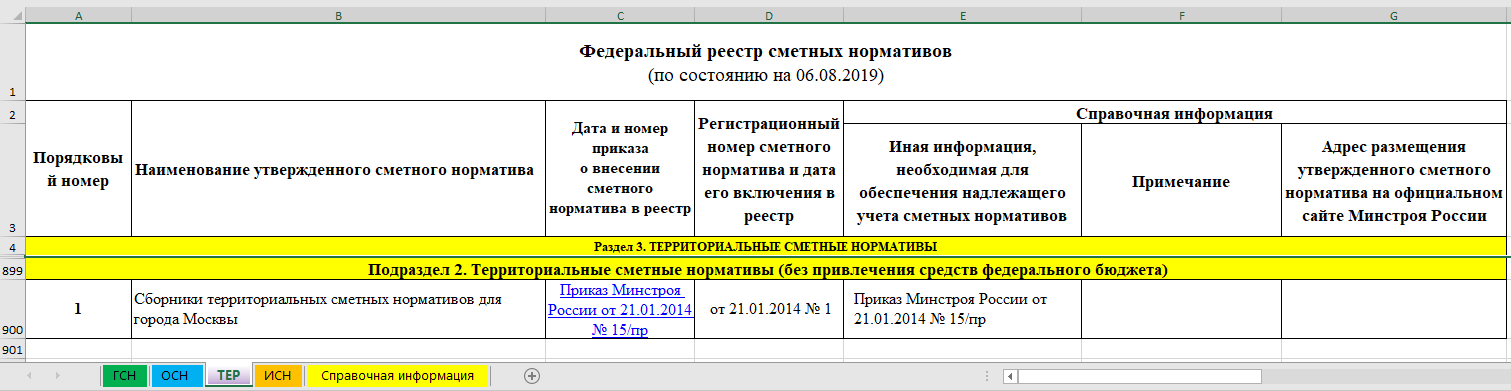

Формирование и ведение федерального реестра сметных нормативов осуществляются Министерством строительства и жилищно-коммунального хозяйства Российской федерации. Федеральный реестр размещается на сайте Минстроя в разделе «Ценообразование».

Нормативная база ТСН-2001 внесена в федеральный реестр в раздел 3 «Территориальные сметные нормативы» — Подраздел 2 «Территориальные сметные нормативы (без привлечения средств федерального бюджета)». Соответственно – нормативную базу ТСН нужно применять для объектов финансируемых за счет Московского бюджета, а для объектов финансируемых из средств федерального бюджета нельзя.

Состав базы ТСН-2001 МГЭ

Состав базы ТСН по-своему уникален. При приобретении базы ТСН в составе ПК «Smeta.RU», а наша компания распространяет именно эту сметную программу, пользователю доступно 17 глав. В состав глав включены все необходимые методики для расчета сметной стоимости содержащие: методические указания, правила применения расценок, поправочные коэффициенты, выходные формы, нормативы НР и СП, ЗУ и тд. Отдельно обращу внимание! В случае с базой ТСН-2001 МДС-ы 81-35.2004, 81-33.2004, 81-25.2001, Приказом Минстроя России от 9 февраля 2017 г. №81/пр и прочее не имеют действия т.к. регламентируют именно федеральные НБ а не Московские ТСН-2001 и СН-2012. База ТСН-2001 также содержит в своем составе сборники с ценами на материалы, изделия, конструкции, оборудование, перевозки, и конечно же все необходимые виды работ – строительные работы, монтаж оборудования, пусконаладочные работы, ремонтно-строительные работы и работы по реставрации памятников истории и культуры и многое другое.

Актуализируется база ТСН – ежеквартально. Каждый квартал выпускается дополнение (а на момент написания статьи их вышло 53), которое вносит в базу множество изменений, это и новые расценки разработанные по новым технологиям, новые виды материальных ресурсов и оборудования, исправления касаются и действующих расценок, в определенных случаях из базы исключаются расценки, материалы, машины и механизмы в виду отсутствия необходимости их применения. Поэтому каждому пользователю важно постоянно поддерживать в актуальном состоянии базу ТСН-2001.

Структура территориальных сметных нормативов для города Москвы ТСН-2001

Наименование нормативов

Шифр

Глава 1. Сборник «Средние сметные цены на материалы, изделия и конструкции»

Источник