- Учет гарантийного ремонта в сервисном центре

- Операции сервиса

- Читайте также

- 3. Документарные операции.

- Лизинговые операции

- Документарные операции

- 51. Хозяйственные операции

- Глава 6. Кассовые операции и операции по расчетному счету

- 112. Банковские операции. Пассивные операции

- Кассовые операции

- 28. Операции ТНК

- Рынок сервиса

- Рынок сервиса

- Сертификация сервиса

- Финансовые операции

- Обменные операции и операции досрочного выкупа государственных бумаг

- Управление уровнями услуг (управление уровнем сервиса)

Учет гарантийного ремонта в сервисном центре

Порядок учета расходов на проведение гарантийного ремонта имеет ряд особенностей. Важно, кто именно осуществляет ремонт (сервисный центр или изготовитель). Также существуют различные точки зрения по порядку отражения сумм расходов сервисного центра на проведение ремонта, которые возмещаются производителем.

Наталья Гашеева,

руководитель отдела методологии и контроля качества компании BDO Unicon Outsourcing

Продавец должен передать покупателю качественный товар, причем товар должен соответствовать требованиям качества, установленным договором купли-продажи, в течение гарантийного срока 1 .

Гарантийный срок – это период времени, в течение которого изготовитель или продавец гарантируют его соответствие требованиям договора, показателям качества, данным технического паспорта, а в случае обнаружения в товаре (работе) недостатка обязаны удовлетворить требования потребителя о бесплатном ремонте товара, его замене, возврате, уменьшении цены покупки 2 .

Гарантийный срок отсчитывается с момента передачи товара покупателю, если иное не предусмотрено договором купли продажи 3 .

Продавец вправе самостоятельно установить гарантийный срок, если изготовитель этого не сделал, или взять на себя дополнительные гарантийные обязательства по окончании гарантийного срока производителя, то есть фактически увеличить его 4 .

Гарантия нормальной бесперебойной работы, надежного функционирования, сохранения требуемых свойств, пригодности к использованию в течение гарантийного срока действует при условии соблюдения покупателем (потребителем) условий хранения и использования товара.

Под гарантийным ремонтом понимается ремонт, который осуществляется в период гарантийного срока.

Под гарантийным обслуживанием понимаются услуги, которые оказываются покупателю по техническому и иному обслуживанию товара в период гарантийного срока 5 . Целью гарантийного обслуживания является поддержание товара в состоянии, не требующем ремонта.

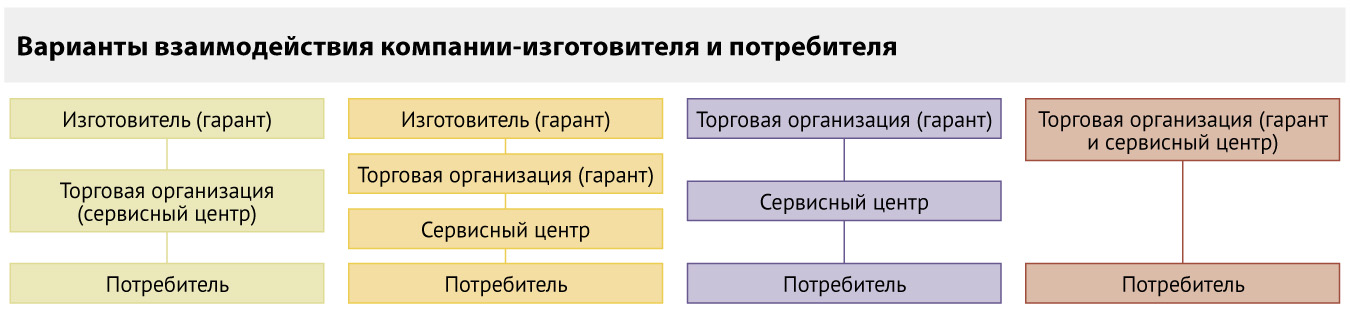

Изготовитель или продавец имеют право передать обязанность по гарантийному ремонту (обслуживанию) уполномоченной организации, в качестве которой могут выступать либо существующая специализированная организация, либо организация, специально созданная на территории РФ изготовителем (продавцом), в том числе и иностранным (так называемый сервисный центр). В качестве уполномоченного лица может выступать также индивидуальный предприниматель, зарегистрированный на территории РФ.

Сервисный центр (уполномоченная организация) выполняет определенные переданные ему изготовителем (или продавцом) функции на основании договора и за счет изготовителя (продавца). Изготовитель (продавец) за услуги, оказанные покупателю сервисным центром, выплачивает последнему вознаграждение, установленное договором.

Схемы работы при осуществлении гарантийного ремонта и гарантийного обслуживания представлены на рисунке ниже.

Бухгалтерский и налоговый учет

Сервисный центр, по сути, выполняет поручение продавца по проведению гарантийного ремонта и гарантийного обслуживания поставленных продавцом товаров за вознаграждение.

В бухгалтерском учете сумма вознаграждения, полученная по договору, учитывается как доходы от обычных видов деятельности 6 .

В учете делаются следующие записи:

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражена выручка от оказания услуг по гарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– начислен НДС с выручки от оказания услуг.

В налоговом учете вознаграждение относится к доходам от реализации 7 .

Что касается суммы возмещения расходов сервисного центра на гарантийный ремонт, полученной от изготовителя (или продавца), то встречаются два мнения по вопросу отражения ее в бухгалтерском и налоговом учете.

Чиновники указывают, что данную сумму в налоговом учете можно относить к доходам от реализации 8 . При этом в бухгалтерском учете эти суммы учитываются как доходы от обычных видов деятельности 9 :

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражены в составе доходов от обычной деятельности суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

Однако некоторые специалисты считают, что такое возмещение расходов можно учитывать в составе внереализационных доходов 10 при налогообложении прибыли, а в бухгалтерском учете – относить к прочим доходам (как возмещаемые убытки) 11 :

ДЕБЕТ 76 (62) КРЕДИТ 91-1

– отнесены к прочим доходам суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

По мнению автора, обе точки зрения имеют право на существование, однако, учитывая порядок отражения в бухгалтерском и налоговом учете расходов, связанных с ремонтом и обслуживанием, первый вариант признания расходов выглядит более логичным.

Отметим, что документальным подтверждением полученных доходов является отчет сервисного центра.

В отношении расходов, связанных с гарантийным обслуживанием и ремонтом товара, стоит отметить, что в бухгалтерском учете они учитываются как расходы по обычным видам деятельности 12 , а в налоговом – как прочие расходы, связанные с производством и реализацией 13 .

При этом бухгалтер сервисного центра делает в учете следующую запись:

ДЕБЕТ 20 КРЕДИТ 10 (70, 69)

– отражены расходы, связанные с гарантийным обслуживанием и ремонтом.

Не стоит забывать, что такие расходы должны быть обоснованы и документально подтверждены.

В качестве оправдательных документов могут выступать:

- договор, которым установлена обязанность сервисного центра по проведению гарантийного ремонта;

- претензия покупателя;

- акт (ведомость) выявленных дефектов;

- гарантийный талон;

- заказ-наряд на проведение гарантийного ремонта;

- первичные документы, подтверждающие затраты на материалы (запасные части);

- документы, подтверждающие командировочные расходы, если ремонт проводится на территории покупателя;

- акт или накладная на передачу запасных частей, если замену производит покупатель самостоятельно;

- акт сдачи-приемки работ.

НДС

Услуги по ремонту и техническому обслуживанию товаров, оказываемые без дополнительной платы в период гарантийного срока их эксплуатации, а также стоимость израсходованных запчастей не облагаются НДС 14 . При этом не имеет значения, каким образом организация выполняет гарантийный ремонт: собственными силами или через специализированные сервисные центры.

Если гарантийный ремонт и гарантийное обслуживание выполняет сервисный центр, то НДС не облагаются только суммы, за которые организация получает компенсацию 15 . Сумма дополнительного вознаграждения, получаемого по договору от изготовителя (продавца), облагается НДС в общем порядке.

«Входящий» НДС, который относится к необлагаемым операциям по гарантийному ремонту, нельзя принять к вычету, он должен быть учтен в стоимости товаров (работ, услуг), использованных при выполнении таких ремонтных работ 16 .

Если организация одновременно осуществляет как облагаемые налогом, так и освобождаемые от налогообложения операции (например, осуществляет как гарантийный, так и постгарантийный ремонт оборудования на территории РФ), она обязана вести раздельный учет затрат. Поскольку законодательно методика ведения раздельного учета затрат не закреплена, организация должна разработать ее самостоятельно и закрепить в налоговой учетной политике. НДС с прямых расходов, связанных с оказанием услуг по гарантийному ремонту, учитывается в их стоимости, а НДС с прямых расходов, связанных с выполнением услуг постгарантийного ремонта, принимается к вычету. Входящий НДС с косвенных расходов, относящихся как к гарантийному, так и постгарантийному ремонту, принимается к вычету либо учитывается в стоимости услуг в пропорции, которая определяется исходя из стоимости услуг, подлежащих налогообложению (освобожденных от налогообложения), в общей стоимости услуг, оказанных за налоговый период 17 ).

Часто сервисные центры, созданные в РФ иностранными компаниями, осуществляют гарантийный и постгарантийный ремонт оборудования, поставляемого как в Россию, так и в страны СНГ и другие зарубежные страны. В этом случае требуется вести раздельный учет как в разрезе вида ремонта, так и в разрезе места нахождения оборудования, поскольку ремонт оборудования, находящегося за рубежом (как гарантийный, так и постгарантийный) НДС не облагается 18 . Организовать эффективный раздельный учет затрат в этом случае помогает ведение табеля учета рабочего времени.

Счета-фактуры по гарантийному и постгарантийному ремонту и обслуживанию (включая поставляемые для этих целей запасные части) оборудования, находящегося за рубежом, не составляются. По гарантийному ремонту оборудования, осуществляемому на территории РФ, несмотря на освобождение таких операций от налогообложения, необходимо составлять счет-фактуру с указанием «Без налога (НДС)» 19 .

Пример

Компания «Ноутбук» ремонтирует по гарантии компьютеры российских и иностранных производителей на территории РФ. Кроме того, «Ноутбук» осуществляет и постгарантийный ремонт компьютеров. Все расходы на проведение ремонта возмещает производитель.

В январе затраты компании (зарплата сотрудников, амортизация основных средств, командировочные расходы и т. д.) составили:

- по проведению гарантийного ремонта – 500 000 руб.;

- по проведению постгарантийного ремонта – 300 000 руб.

Для проведения гарантийного ремонта «Ноутбук» получила от изготовителей запчасти на сумму 100 000 руб., а также самостоятельно приобрела запчасти на сумму 23 600 руб. (в т. ч. НДС – 3600 руб.). Все эти запчасти использованы в ремонтных работах. Расходы по гарантийному ремонту в сумме 523 600 руб. (500 000 + 23 600) были возмещены производителями оборудования.

Для проведения постгарантийного ремонта «Ноутбук» приобрела запчасти на сумму 35 400 руб. (в т. ч. НДС – 5 400 руб.). Все приобретенные запчасти были также использованы в ремонтных работах. Выручка от оказания услуг по проведению постгарантийного ремонта составила 236 000 руб. (в т. ч. НДС – 36 000 руб.).

В учете компании «Ноутбук» операции по гарантийному и постгарантийному ремонту необходимо отразить следующим образом:

– 100 000 руб. – оприходованы запчасти для гарантийного ремонта, полученные от производителей;

ДЕБЕТ 10 КРЕДИТ 60

– 20 000 руб. – оприходованы запчасти, приобретенные для гарантийного ремонта компанией за свой счет;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 19

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 60

– 30 000 руб. – оприходованы запчасти, приобретенные для постгарантийного ремонта;

ДЕБЕТ 19 КРЕДИТ 60

– 5400 руб. – учтен НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 68 КРЕДИТ 19

– 5400 руб. – принят к вычету НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 500 000 руб. – списаны расходы (кроме стоимости запчастей) на гарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

23 600 руб. – списана стоимость запчастей, использованных для проведения гарантийного ремонта;

– 100 000 руб. – списаны запчасти, использованные при гарантийном ремонте и полученные ранее от производителей;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 300 000 руб. – списаны расходы (кроме стоимости запчастей) на постгарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

– 30 000 руб. – списана стоимость запчастей, использованных для проведения постгарантийного ремонта;

ДЕБЕТ 76 КРЕДИТ 90-1

– 523 600 руб. – отражена возмещаемая производителями компьютеров сумма расходов по гарантийному ремонту;

ДЕБЕТ 62 КРЕДИТ 90-1

– 236 000 руб. – отражена выручка от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– 23 600 руб. – начислен НДС с выручки от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 51 КРЕДИТ 76

– 523 600 руб. – поступили деньги от производителей компьютеров в качестве компенсации расходов за проведенный гарантийный ремонт;

ДЕБЕТ 51 КРЕДИТ 62

– 236 000 руб. – поступили деньги от заказчиков постгарантийного ремонта.

World-wide warranty (всемирная гарантия)

Многие иностранные производители предоставляют на свои товары так называемую всемирную гарантию, дающую возможность ремонтировать товар в любой точке мира.

Как правило, при продаже таких товаров гарантийный талон не предоставляется. Вся информация о товаре хранится в электронном виде, и потребитель в любой момент по заводскому номеру может выяснить сроки гарантии на купленный товар и обратиться в сервисный центр на территории соответствующего государства, в том числе и в России. При этом при обращении в авторизованные сервисные центры для осуществления гарантийного ремонта нужно представить только чек о покупке.

Возникает вопрос: а как же в этом случае самому сервисному центру подтвердить, что ремонт производился в гарантийные сроки и льгота по НДС применена обоснованно? Ведь гарантийные талоны производителем не предоставляются. По нашему мнению, подтвердить сроки гарантии поможет выписка из реестра World-wide warranty, заверенная производителем.

Источник

Операции сервиса

В сервисном цикле выделяются основные этапы, на каждом из которых последовательно выполняются все работы, предусмотренные любым заказом.

– запись со слов заказчика существа проблемы и его пожеланий;

– регистрация данных об автомобиле;

Подготовка к выполнению заказа в согласованные сроки:

– планирование выполнения работ в полном объеме, с учетом имеющегося трудового потенциала и наличия запчастей.

Прием автомобиля в ремонт:

– контрольный осмотр автомобиля вместе с владельцем;

– регистрация в заказе пожеланий клиента, договоренностей с ним и дефектов автомобиля;

– информирование клиента о стоимости работ по заказу;

– подробное информирование всех задействуемых служб о дефектах автомобиля, объеме предстоящих работ, потребности в запчастях и о пожеланиях клиента;

– точное исполнение заказа;

– согласование с клиентом внесения дополнений в заказ, при необходимости.

– проверка качества работы и ее соответствия объему заказа;

– при необходимости опробование автомобиля на ходу;

– регистрация дефектов, устранение которых не было заказано;

– наведение чистоты в салоне, моторном отсеке.

Передача автомобиля владельцу:

– оперативный, без вынужденного ожидания для клиента, возврат автомобиля;

– квалифицированное разъяснение позиций и суммы счета;

– рекомендация устранить выявленные дополнительные дефекты.

Последующая работа с клиентом:

– получение отзыва о работе в рамках постсервисного опроса;

– оперативная организация помощи клиенту, заявившему рекламацию;

– принятие мер по устранению проблемы.

Изложенный порядок применим ко всем заказам: техническое обслуживание, общеремонтные, кузовные или малярные работы.

Самая лучшая схема не будет работать, если на каждом этапе не будет ответственных исполнителей надлежащей квалификации и/или если условия на предприятии оставляют желать лучшего.

Поэтому одна из главных задач сервис-менеджера – организовать слаженную работу на всех этапах цикла, регулярно контролируя взаимодействие исполнителей.

Наличие необходимых запчастей проверяется на стадии приема предварительных заявок и обеспечивается к сроку диспетчерского распределения работ. Если потребность в запчастях не может быть определена в момент составления заказа, это делают как можно быстрее, до начала его выполнения. Если нужных запчастей нет в наличии, то их сразу же заказывают. Предвидя задержку и срыв согласованного срока, мастер-приемщик должен предупредить об этом клиента.

Обязанности руководителя сервисного цеха

Руководитель сервисного цеха ответственен за цех, его оборудование и инструмент, контроль и оценку качества ремонта. Отношения с клиентами и взаимоотношения с другими службами фирмы регулируются сервис-менеджером.

– владеет процессом подготовки, обработки и разъяснения механикам заказов на ремонт;

– обладает знаниями о системах автомобилей и технологии ремонта;

– оценивает себестоимость и стоимость ремонта автомобилей;

– изучает новые модели машин по технической информации;

– владеет вопросами гарантийной политики и способен определить гарантийные случаи и увязать их с заказами на ремонт;

– связывается со страховыми компаниями во время оценки стоимости ремонта, чтобы убедится в наличии страхового покрытия стоимости работ;

– организует и поддерживает аккуратное и полное оформление необходимой документации;

– обладает знаниями федеральных, региональных и местных нормативных актов, касающихся опасных производств, экологических требований, а также здоровья и безопасности персонала;

– имеет управленческую подготовку по руководству и контролю, организации и планированию, а также по работе с персоналом.

– консультирует сервис-менеджера по вопросам управления персоналом цеха;

– направляет руководству рекомендации по повышению оплаты отдельным служащим;

– помогает в проектировании использования площадей и территории вокруг сервисного цеха в целях наиболее продуктивного их применения;

– посещает курсы изучения новых моделей, выставки и т. п. для освоения новых машин и технологий;

– определяет виды оборудования, необходимого для цеха и направляет рекомендации сервис-менеджеру;

– контролирует работу персонала и обеспечивает обратную связь;

– обеспечивает обучение и переподготовку персонала;

– оценивает возможности техников и увеличивает их загрузку работой для достижения большей продуктивности и прибыли;

– контролирует обеспечение персонала соответствующим инструментом и материалами для ремонта;

– обсуждает с сервис-менеджером операции цеха, прибыльность, новые технологии и т. д.

– руководит собраниями своего персонала, направленными на постоянное улучшение и инновации в качестве работы и привлечении клиентов;

– отслеживает наличие запасов материалов и заказов на ремонт;

– готовит месячный прогноз реализации услуг и запасных частей при ремонте;

– совместно с техниками регулярно посещает крупных заказчиков в целях изучения изменения их потребностей;

– обсуждает с бухгалтерией меры по взысканию просроченных платежей;

– участвует в собраниях фирмы;

– разрабатывает сервисные рекламные листовки для вручения клиентам.

– изучает мотивацию отказов изготовителя в удовлетворении претензий и принимает необходимые меры;

– руководит контролем качества работ в цехе;

– выясняет с диспетчером причины задержек ремонтов;

– выборочно проверяет правильность и качество исполнения операций;

– координирует графики ремонтов с менеджером службы запчастей, убеждаясь, что необходимые детали имеются в наличии;

– координирует планирование работ с приемщиком для обеспечения полного использования рабочего времени;

– отслеживает новейшие технологии ремонта автомобилей и обеспечивает их освоение в цехе;

– контактирует с поставщиками по вопросам качества поставляемых товаров, оборудования, инструмента, рабочей одежды и т. п.;

– следит за удовлетворением требований клиентов;

– выясняет причины возврата автомобилей из-за некачественного ремонта и урегулирует эти ситуации с клиентами.

– контактирует с приемщиком по вопросам ремонта, трудозатрат и стоимости;

– оценивает стоимость запасных частей, стоимость работы, время, необходимое для ремонта и инструктирует персонал о наиболее эффективных методах выполнения работ;

– обеспечивает непрерывность и равномерность загрузки цеха работой, отслеживая работу техников и очередь автомобилей, ожидающих ремонта или контроля качества после ремонта;

– при необходимости помогает сотрудникам;

– использует систему контроля правильности исполнения операций;

– инструктирует персонал по правилам техники безопасности и нормативным документам по этим вопросам, периодически обновляя информацию;

– ведет файлы (картотеку) истории ремонтов по каждому автомобилю.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

3. Документарные операции.

3. Документарные операции. * Началом периода считается дата открытия/подтверждения аккредитива при этом, если срок действия аккредитива истекает до окончания периода в 3 месяца, то вознаграждение за часть периода, в который истекает срок действия аккредитива,

Лизинговые операции

Лизинговые операции Сущность лизинговой сделки.В мировой практике термин «лизинг» используется для обозначения различного рода сделок, основанных на аренде товаров длительного пользования. В зависимости от срока, на который заключается договор аренды, различают три

Документарные операции

Документарные операции Участие во внешнеэкономической деятельности предполагает возникновение различного рода рисков: коммерческих, политических, валютных и других. Вы можете свести эти риски к минимуму, проводя международные расчеты с использованием

51. Хозяйственные операции

51. Хозяйственные операции Хозяйственные операции представляют собой отдельные хозяйственные действия, совершаемые в ходе выполнения плана. Каждая операция вызывает определенное движение и изменение в составе средств. Одни средства выбывают из предприятия, другие

Глава 6. Кассовые операции и операции по расчетному счету

Глава 6. Кассовые операции и операции по расчетному счету Местами хранения денежных средств предприятия являются кассы и расчетные счета. Фактические данные о наличии денежных средств в кассах предприятия и на расчетных банковских счетах учитываются по каждому месту

112. Банковские операции. Пассивные операции

112. Банковские операции. Пассивные операции Операции коммерческого банка условно делятся на три основные группы :1) пассивные операции (привлечение средств);2) активные операции (размещение средств);3) активно-пассивные (посреднические, трастовые и пр.).Пассивные операции

Кассовые операции

Кассовые операции Операции приема наличных денег и выдачи денег объединяются понятием кассовые операции. Кассовая операция – это частный случай хозяйственной операции.Общий порядок кассовых операцийКассовые операции выполняются в следующем порядке.1. Бухгалтер

28. Операции ТНК

28. Операции ТНК За последнее десятилетие XX в. число ТНК и их филиалов увеличилось в несколько раз. Уже в конце 1980-х гг. они стали основными поставщиками товаров и услуг на мировой рынок. Развитию мировой торговли способствует рост мирового производства товаров. Сфера

Рынок сервиса

Рынок сервиса Виды предприятийНа рынке автосервиса действует несколько видов предприятий. Первая группа – авторизованные дилеры автопроизводителей. Автопроизводители обеспечивают загрузку ремонтных участков обязательным техобслуживанием в гарантийный период,

Рынок сервиса

Рынок сервиса На рынке автосервиса действует несколько видов предприятий. Первая группа – авторизованные дилеры автопроизводителей. Автопроизводители обеспечивают загрузку ремонтных участков обязательным техобслуживанием в гарантийный период, гарантийным

Сертификация сервиса

Сертификация сервиса Нанесение ущерба правам, законным интересам и здоровью граждан может быть связано с использованием при производстве продукции некачественных материалов и запрещенных технологий. Поэтому многие виды продукции, в том числе и услуги, подлежат

Финансовые операции

Финансовые операции О бухгалтерском учетеИндивидуальному предпринимателю необходимо знать основные положения и требования бухгалтерского учета, чтобы не совершать ошибок, приводящих к убыткам или штрафным санкциям [59] . Особенно необходимы эти знания тем, кто намерен

Обменные операции и операции досрочного выкупа государственных бумаг

Обменные операции и операции досрочного выкупа государственных бумаг Существенным препятствием для развития рынка внутренних заимствований в настоящее время является высокая степень концентрации выпусков государственных облигаций в портфелях нескольких крупных

Управление уровнями услуг (управление уровнем сервиса)

Управление уровнями услуг (управление уровнем сервиса) В настоящее время на предприятиях не используется ни внутренняя сервисная модель, ни модель взаимоотношения с аутсорсинговыми организациями на принципах соглашений об уровне обслуживания.Отношения с внутренними

Источник