- Проверить авто на ремонт — узнать историю ремонта

- Проверить авто на ремонт — узнать историю ремонта

- Почему важно знать, бывал ли автомобиль в ремонте

- Что будет, если авто не проверить на ремонтные работы

- Как проверить машину на ремонт

- Сервисы ремонта по страховой авто

- Куда направят на ремонт по КАСКО?

- Рассчитать КАСКО – в 17 компаниях за 2 минуты

- Ремонт гарантийных автомобилей

- Уговоры страховщиков

- Могут ли отказаться направить к дилеру?

- Перечень мастерских для ремонта по КАСКО

- Свобода выбора стоит дорого

- Е-ОСАГО по выгодной цене

Проверить авто на ремонт — узнать историю ремонта

Проверить авто на ремонт — узнать историю ремонта

40% машин попадают на автомобильный рынок битыми. Махинации с такого рода авто на руку перекупщикам и приносят большой доход. Машина, пережившая серьезную аварию, обретает вторую жизнь. После чего новый владелец, который не догадывается о ее прошлом, мучается с ремонтом и тратит свои время, деньги и нервы.

Почему важно знать, бывал ли автомобиль в ремонте

Незнание не освобождает от ответственности. В данном случае, от последствий, связанных с поломками. Почему же так важно предотвратить этот момент заранее:

- Узнав, бывал автомобиль в ДТП или нет, можно вовремя отказаться от его приобретения (в случае крупного ДТП).

- Если участие в ДТП для вас не критично, то вы можете, как минимум, хорошенько поторговаться.

- Неизвестно, с чем придется столкнуться при эксплуатации битого автомобиля, и сколько в дальнейшем вам придется потратить времени и денег на его ремонт.

Присутствие любого ремонта – плохой знак, который влияет на состояние машины в целом.

Что будет, если авто не проверить на ремонтные работы

Ставя под сомнение процесс проверки автомобиля на наличие ДТП, вы повышаете шанс быть обманутым недобросовестным продавцом. С такой ситуацией столкнулся Павел. Машину, которая разваливается буквально на глазах, Павел купил на автомобильном портале, не проверив историю автомобиля:

«Ручки залипают постоянно, замки все разбиты. Битое стекло. Скорее всего, она битая, потому что крылья меняны, все фары тоже болтаются. В общем, нужно было проверить раньше, но в тот момент меня так привлекла цена, и автомобиль с виду выглядел как новый».

Павел уверен, что стал жертвой мошенничества. На портале он купил б/у автомобиль Hyundai Solaris за 315 тысяч рублей. После того, как обнаружил неисправности, стал звонить продавцу – конечно, тот уже не ответил.

Как проверить машину на ремонт

Чтобы избежать материального ущерба и заблаговременно снизить риск приобретения битого ранее авто, воспользуйтесь сервисом «Автокод».

Проверив автомобиль по VIN или гос. номеру, можно узнать:

- количество прежних владельцев;

- ограничения ГИБДД;

- данные и стоимость ОСАГО;

- залоги;

- историю штрафов;

- историю пробегов;

- был ли автомобиль задействован в такси;

- расчет страховых ремонтных работ;

- данные о пробеге;

- ДТП.

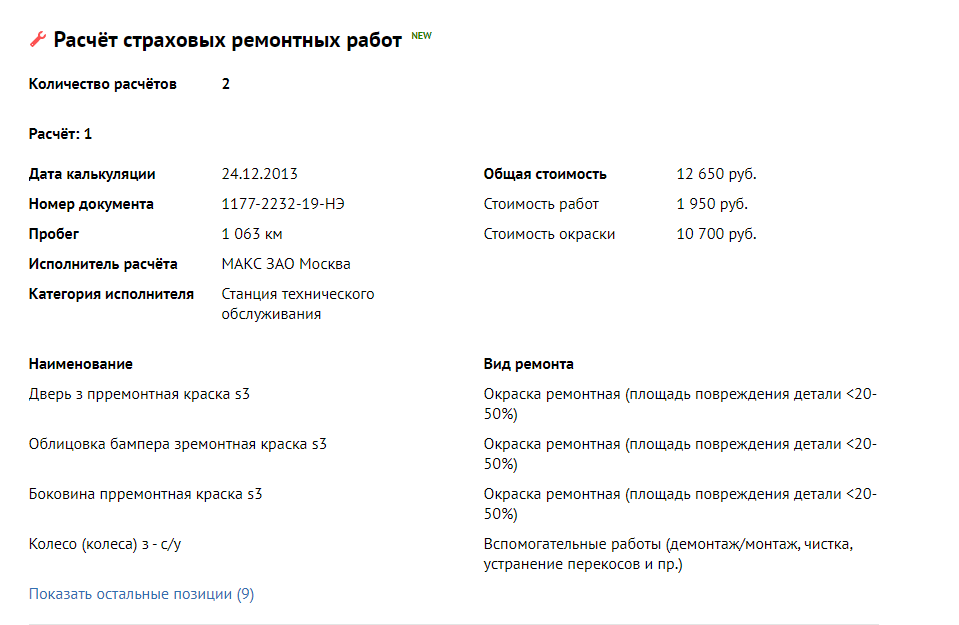

В отчете вы увидите расчет страховых ремонтных работ для автомобиля. Вы сможете узнать:

- Когда владелец авто обращался в страховую компанию.

- Какие части автомобиля подлежали ремонту.

- Какой вид ремонта требовался.

- Стоимость необходимых ремонтных работ.

Рассмотрим пример того, как выглядит расчет страховых ремонтных работ:

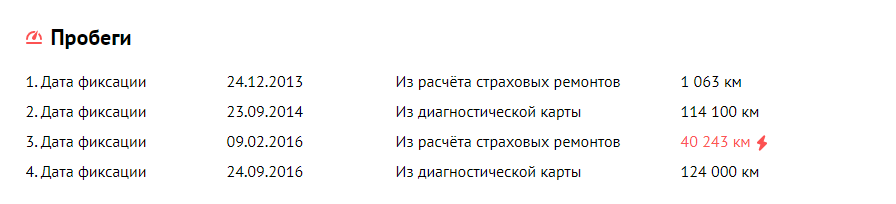

Данные позволяют узнать актуальный пробег автомобиля и помогают распознать, был ли скручен пробег, и если да – то в какой период времени.

Предварительная проверка авто может лишить вас проблем с лишней тратой денег и возможной потерей самого ТС.

Источник

Сервисы ремонта по страховой авто

Страховые компании…

Казалось бы, эти организации не так давно вошли в нашу жизнь, но уже довольно прочно заняли существенную сферу интересов граждан России, в особенности автовладельцев. Вспомните, как Вы узнавали о страховых компаниях и предлагаемых ими услугах из красивых глянцевых проспектов, щедро разбросанных по почтовым ящикам, рекламных щитов, развешанных вперемешку с дорожными знаками, красочных телевизионных рекламных роликов и т.д.

Как было не поверить респектабельным мужчинам и очаровательным девушкам, а тем более любимому актеру или известному шоумену, что, застраховав свой автомобиль в рекламируемой ими компании, Вы просто обречены на беззаботную жизнь, что бы не случилось.

Вас уверяли, что, при наступлении страхового случая Вы незамедлительно или в самые кратчайшие сроки получите возмещение причиненного ущерба в наиболее удобной для Вас форме. Посетив офис страховой компании, Вы находили этому дополнительное подтверждение в лице приветливых и доброжелательных сотрудников ОТДЕЛА ЗАКЛЮЧЕНИЯ ДОГОВОРОВ, которые с радостью заполняли Ваши данные в условия договора страхования (полиса), предлагая на выбор широкий ассортимент страховых продуктов. Затем Вы оплачивали страховую премию (взнос), и договор начинал действовать с даты, указанной в полисе страхования.

Прошло какое-то время и вот оно, к сожалению произошло…

В результате дорожно-транспортного происшествия (или при наступлении другого страхового случая) Ваш автомобиль получил повреждения той или иной степени тяжести. О случившемся Вы известили свою страховую компанию, и началась эпопея «общения» уже с сотрудниками ОТДЕЛА УРЕГУЛИРОВАНИЯ УБЫТКОВ.

Мы бы не хотели обвинять все страховые компании в неисполнении или в ненадлежащем исполнении принятых на себя обязательств. В их числе есть и те, кто способны выплачивать страховое возмещение в установленном законом и договором порядке, либо приходить к разумным компромиссам в претензионном порядке, но их крайне мало. Подавляющее большинство страховых компаний делают данную процедуру невыносимой или просто игнорируют законные требования страхователей.

В лучшем случае страховая компания начнет всячески затягивать сроки выплаты, т.е. Вам для начала будут «компостировать» мозги сбором всевозможных документов и затребованием письменных объяснений. Затем всевозможные начальники, эксперты, специалисты, работники СТОА страховой компании и т.д. будут согласовывать Ваш страховой случай.

При этом и девочки из call-центра, и девочки на ресепшене, при каждом Вашем обращении так и не смогут определенно ответить на простой вопрос: когда же Вы, наконец, получите страховую выплату? Они же будут объяснять Вам, что от них ничего не зависит, а те от кого хоть что-то в данном случае зависит, сейчас на совещании у руководства, в командировке, будут завтра (на следующей неделе) и т.д., поэтому позвоните или приходите в следующем месяце.

Исходя из практики, подобное «урегулирование» возмещения ущерба (причем необязательно с положительным результатом) может продолжаться в среднем 6 — 9 месяцев и это при условии, что Вы будете звонить им чаще, чем своим близким и/или ходить к ним как на работу.

Чрезвычайно популярен у страховых компаний и такой вариант ненадлежащего исполнения обязательств как существенное занижение размера страховой выплаты , которой по факту не хватит и на половину стоимости ремонта автомобиля. Выражается он в том, что сотрудники соответствующего отдела страховой компании, либо ее «независимые» оценщики (разве что не состоящие в штате), рассчитывают стоимость восстановительного ремонта автомобиля в нарушение условий, прописанных в полисе и/или Правилах страхования, определяя стоимость запчастей и восстановительных работ буквально «с потолка» и искусственно ее занижая.

Нередки случаи и необоснованного отказ а в выплате страхового возмещения, причем его мотивировка порой буквально поражает простотой и непосредственностью. Одному из наших клиентов широко известная страховая компания отказала в выплате страхового возмещения в связи с тем, что он должен был соблюдать правила дорожного движения и это несмотря на то, что из документов, выданных органами ГИБДД, следовало, что виновником ДТП признан второй его участник их и нарушивший. При этом страховая компания в письменном виде «выразила искреннюю надежду», что такой наглый отказ ну никак не повлияет на дальнейшее продолжение договорных отношений.

С недавнего времени среди страховых компаний широкое применение получил и такой способ, как преднамеренное урегулирование выплаты на условиях полной или конструктивной гибели автомобиля , так называемый «тотал».

Заключается он в том, страховая компания, произведя осмотр пострадавшего автомобиля и посчитав стоимость восстановительного ремонта, на этот раз уже искусственно ее завышает , чтобы она превысила определенный предел, (как правило, 60 – 75% от страховой стоимости автомобиля, указанной в полисе страхования).

По завершении указанной процедуры страховая компания уже будет называть Ваш автомобиль «годными остатками» и предлагать получить страховку на следующих условиях:

Вариант 1. Автомобиль остается у Вас, но из суммы страхового возмещения будет вычтен процент износа, рассчитанный в соответствии с Правилами страхования и стоимость годных остатков, которую страховая компания естественно завысит, чтобы меньше заплатить Вам.

В результате чего, страховой выплаты никак не хватит на ремонт Вашего автомобиля, а страховой полис прекратит свое действие в связи с гибелью предмета страхования.

Вариант 2. Автомобиль передается страховой компании. Из суммы страховой выплаты вычитается процент износа, который к этому моменту может быть существенным.

Таким образом, за полученную сумму, Вы, как правило, не сможете приобрести аналогичный автомобиль в том же состоянии и комплектации, а страховая компания компенсирует свои расходы за счет продажи якобы «годных остатков».

Можно долго и подробно расписывать способы уклонения и/или отказа страховых компаний от компенсации причиненного ущерба, многообразие их велико и находится в постоянном развитии и совершенствовании юридическими отделами компаний.

Главное состоит в следующем: страховая компания с радостью принимает деньги от Вас и крайне неохотно с ними расстается. Бороться с этим явлением с той или иной степенью эффективности, можно обратившись в суд самостоятельно либо с помощью адвоката или другого независимого юриста.

Самостоятельное участие в суде, с одной стороны, не влечет для Вас расходов на юридическую помощь, с другой стороны снижает шансы на успех, поскольку противостоять Вам будет профессиональный юрист страховой компании. Кроме того, Вам необходимо будет отпрашиваться с работы и тратить энное количество времени на судебные разбирательства.

Помощь же адвоката или стороннего юриста потребует существенных дополнительных расходов на оплату их услуг (зависит от сложности дела, «аппетита» специалиста и т.д.) и также не гарантирует положительного исхода дела. Кстати обратите внимание, если адвокат (юрист) прямо-таки ручается, что он непременно выиграет дело, и Вы в кратчайшие сроки получите деньги, с ним лучше сразу попрощаться – скорее всего, это либо самоуверенный идиот, либо недобросовестный человек и его цель только получить от Вас гонорар.

В обоих вышеуказанных случаях срок получения страхового возмещения при лучшем исходе дела составит примерно от полугода до года, а в худшем дело будет проиграно и Вы не получите ничего.

Думаем, что девяносто девять процентов автовладельцев, уже сталкивавшихся с урегулированием страховой выплаты, подтвердят изложенное.

Так что же предлагаем Вам мы?

Быстрый и качественный ремонт Вашего автомобиля в обмен на уступку права требования выплаты от страховой компании.

Преимущество нашего предложения по сравнению с вышеописанными вариантами состоит в том, что Вы практически сразу получаете отремонтированный автомобиль (с гарантией, аналогичной предоставляемой официальными дилерами) и возвращаетесь к своей обычной жизни, а оплата его ремонта остается нашей проблемой и не влечет для Вас никаких дополнительных расходов и временных затрат.

Источник

Куда направят на ремонт по КАСКО?

Чаще всего урегулирование страховых случаев по КАСКО осуществляется путём направления на ремонт. При заключении договора страхования это условие редко вызывает вопросы у клиентов, поскольку предполагает полное восстановление авто. В отличие от выплаты по калькуляции с учётом износа, здесь страхователям не нужно доплачивать за новые детали. Тем не менее, условие ремонта по договору страхования также может содержать различные особенности. Те или иные нюансы, прописанные (или, наоборот, не прописанные) в правилах страховщика или в полисе, могут вносить существенные коррективы в процесс урегулирования убытков.

Не секрет, что качество обслуживания машины зависит от уровня ремонтной мастерской. Речь идёт о таких параметрах, как:

- Квалификация сотрудников станции;

- Наличие современного оборудования;

- Качество используемых запчастей и материалов;

- Опыт осуществления профильной деятельности.

Перечисленные характеристики влияют как на время ремонта, так и на его соответствие нормативным требованиям. Вместе с тем, от этих факторов практически напрямую зависит и стоимость оказываемых услуг, которая, в свою очередь, заложена в калькулятор КАСКО любой страховой организации. Тарифы по страхованию транспорта оказываются «завязаны», в числе прочего, на ценники станций технического обслуживания машин. Понятно, что в интересах страховщика организовать восстановление повреждённого автомобиля с минимальными затратами. Это противоречие нередко приводит к несоответствию качества ремонта ожиданиям страхователей.

Рассчитать КАСКО – в 17 компаниях за 2 минуты

Ремонт гарантийных автомобилей

Обслуживание гарантийного транспорта часто является предметом споров между страховыми компаниями и их клиентами. Условия официальных дилеров в большинстве случаев предполагают отказ от гарантийных обязательств при обращении в другую ремонтную мастерскую. Таким способом продавцы автомобилей стараются «привязать» к себе своих покупателей. Страхователи при этом, разумеется, рассчитывают на ремонт застрахованной машины на дилерской станции. Страховщики, со своей стороны, обычно с пониманием относятся к данному требованию. Однако в последнее время участились случаи несоблюдения ими обещанных условий.

Уговоры страховщиков

За последний год резко повысились цены практически во всех мастерских. И к затратам, обуславливаемым прайсами ремонтных станций, страховые компании оказались попросту не готовы. С одной стороны, предполагаемые убытки в подобных случаях не должны влиять на порядок обслуживания действующих договоров. Но, в то же время, на практике наблюдаются попытки страховщиков тем или иным способом уменьшить свои расходы.

Клиентам разъясняется незаконность требований дилеров касательно ремонта именно у них и предлагается восстановление машины в других мастерских. При этом качество работ рекомендуемых сервисов действительно может быть не хуже гарантийных предприятий. Тем не менее, обращение к ним потенциально связано с проблемами. Даже если дилер действительно не прав в своей «привязке» покупателей, вряд ли он признает это без дополнительных «аргументов» в виде претензий, обращений в Роспотребнадзор или суд.

Могут ли отказаться направить к дилеру?

Случается также, что место ремонта гарантийных машин не прописано прямо в официальных документах страховщика. Исходя из репутационных и политических решений компания долгое время может направлять свежие автомобили на восстановление именно к дилеру, а сотрудники и агенты декларировать это при оформлении полиса. В таком случае клиенты могут не догадываться, что происходит это в частном порядке, а не на основании официальных норм организации. И когда политика страховщика меняется, у страхователей не оказывается юридических оснований для спора. Подобных ситуаций можно избежать, заострив внимание на соответствующей позиции при заключении договора. Приемлемым будет один из следующих вариантов:

- В правилах страхования указано, что гарантийные автомобили обслуживаются в официальных дилерских центрах;

- В полисе присутствует отметка, что ремонт гарантийных машин осуществляется по направлению на дилерскую станцию;

- Ремонт на гарантийном сервисе прописан в «Особых условиях» или иной части договора страхования при его оформлении.

Впрочем, сейчас нередко можно столкнуться и с прямым отказом страховой компании от своих же официально прописанных условий. Расчёт здесь делается на то, что клиент согласится на предлагаемую мастерскую и не станет идти на конфликт. В противном случае восстановление машины может быть связано с более длительными сроками, что далеко не всем подходит. Между тем, здесь на стороне страхователя оказываются неоспоримые аргументы, которые при желании можно использовать для восстановления справедливости.

Перечень мастерских для ремонта по КАСКО

Вопросы, связанные с выбором ремонтной мастерской при страховом случае по КАСКО, касаются не только гарантийных авто. Положим, страхователь готов отказаться от дилерской станции в пользу иного сервиса для машины старше трёх лет. Но это вовсе не означает согласие на менее качественный ремонт. Любой автовладелец рассчитывает на высокий уровень обслуживания своего «железного коня». В этой связи многие клиенты уже на этапе оформления полиса стараются выяснить, где будут устраняться полученные повреждения при страховом случае.

Как правило, крупные страховщики работают с несколькими сервисными станциями (помимо официальных дилерских центров). Сразу оговоримся, что в силу особенностей взаимоотношений с мастерскими (в том числе не всегда официального характера) страховые организации могут осуществлять направление на ремонт в какой-то один сервис. Тем не менее, при категорическом отказе клиента от предложенной станции обычно предоставляется список, из которого страхователь может выбрать наиболее подходящую мастерскую. Подобный перечень может быть продемонстрирован по запросу страхователя на этапе согласования условий договора.

Предположим, указанные в нём варианты устроили автовладельца и даже повлияли на его решение страховаться именно в этой компании. Однако здесь существует «подводный камень», о котором следует помнить.

Дело в том, что такой список мастерских не является приложением к полису. А значит, при урегулировании убытков страховая компания вовсе не обязана его придерживаться.

Даже если страховщик действительно предъявил актуальный перечень своих партнёров в области ремонта авто, подобный список может несколько раз меняться за время действия договора страхования. С кем-то сотрудничество прекращается, а с кем-то организуются новые отношения. И сервисы, которые «заманили» страхователя при оформлении КАСКО, вполне могут отсутствовать в списке при урегулировании убытка.

Свобода выбора стоит дорого

Увы, описанные выше ситуации встречаются весьма часто. В подобных случаях страхователи чаще всего не имеют весомых доводов для отстаивания своих интересов. Договор КАСКО, предусматривающий обслуживание на станции «по направлению страховщика», фактически передаёт определение места восстановления машины в «юрисдикцию» страховой компании. Возможно ли избежать этого? Альтернативой здесь является ремонт авто в сервисе «по выбору страхователя». Соответствующий вариант обычно присутствует в базовом продукте страхования транспорта.

Как правило, данная опция приводит к повышению стоимости страховки на 20-30%. С другой стороны, при этом страхователь фактически получает возможность диктовать страховщику свои условия в отношении места ремонта. Хотя, конечно, при выборе соответствующей позиции нелишне поинтересоваться её «пониманием» конкретной компанией. Например, вряд ли здесь будет подразумеваться ремонт в одном из сервисов Берлина в Германии. Как и маловероятно согласование сметы какого-нибудь индивидуального предпринимателя, «просящего» в несколько раз больше цены официального дилера за тот же объём работ. Обратить внимание не помешает на такие вопросы, как:

- Каковы географические ограничения при выборе станции?

- Существуют ли ценовые лимиты услуг мастерской?

- Имеются ли требования к характеристикам сервиса (опыт деятельности, статус и т. д.)?

Возможны и иные нюансы, которые могут «всплыть» при более плотном анализе. Ограничения по стоимости услуг могут быть «завязаны» не на конкретные денежные величины, а на соответствующие характеристики, скажем, официального дилерского сервиса определённой марки. А при возможности ремонта на удалённой станции не помешает также выяснить, оплачивается ли транспортировка машины до её места расположения. Учитывая значительное повышение цены КАСКО при выборе такого условия, доскональное выяснение всех особенностей опции весьма оправдано.

Стоит ли идти на подобную переплату, сказать сложно. Ответ зависит от многих субъективных факторов, и каждый сам должен принимать решение на этот счёт. Вместе с тем, вряд ли возможно официально прописать все особенности обслуживания в рамках заключённого договора страхования. Конечно, необходимо обращать внимание на официальные условия, содержащиеся в правилах страхования и иных документах. В то же время, стоит учитывать и репутацию страховой компании, оценивать отзывы о ней, понимать позиции организации на страховом рынке. Как показывает практика, даже самые лучшие условия со стороны недобросовестного страховщика могут оказаться хуже совершенно «бюджетных» параметров договора порядочной компании.

Е-ОСАГО по выгодной цене

Мобильное приложение от INGURU сэкономит время и деньги:

18 страховых компаний, онлайн оплата, полисы сохраняются

в приложении и приходят на e-mail

Источник