- Смета для капитального ремонта помещения

- Пример сметы на ремонт помещения, важные моменты при составлении

- Как должна выглядеть смета на капитальный ремонт помещения?

- Нюансы

- Примеры

- Выводы

- Видео-урок о том, как составить смету в программе Exel

- Методическое пособие по определению сметной стоимости капитального ремонта жилых домов, объектов коммунального и социально-культурного назначения

Смета для капитального ремонта помещения

Сметы на работы по ремонту помещений (126 смет)

Локальные сметные расчеты на ремонт помещений (126 штук), включая: ремонт спортзала в гимназия, смена оконных блоков, ремонт помещений, ремонт корпуса (здания), ремонт пищеблока, замена окон, ремонт помещений на разных этажах, замена дверей в гимназии, в бассейне школы, замена окон в спортзале, замена окон в коридоре МОУ СОШ, капитальный ремонт внутренних помещений школы, капитальный ремонт гаража для машины скорой помощи Врачебной амбулатории, ремонт помещений СДТТ, ремонт пищеблока, монтаж пластиковых окон в 7-этажном здании МУЗ МГКБ, общестроительные работы по ремонту актового зала в здании администрации Северного округа, ремонт туалетов, ремонт комнат прихожей, ремонт веранды МДОУ, ремонт внутрених помещений, ремонт внутренних помещений педиатрического корпуса (4 процедурных кабинетов, дезкамеры, буфетов), ремонт гаража, запасных выходов, кабинета офтальмологии, кабинета химии, кабинетов дневного стационара, кабинетов поликлиники, ремонт канализационного туалета, ремонт кирпичного корпуса в ДОЛ Чайка, ремонт лестничного марша, ремонт методкабинета, приёмной, комнаты отдыха, кабинета, ремонт окон в отделении урологии, ремонт пола, ремонт полов и комнаты технического персонала в подвале, ремонт помещений в детском клубе, Детский клуб Олимп, ремонт помещений домовой клуб Прометей, ремонт помещений поликлиники профосмотров, помещения зала заседания, потолка коридора 2-го этажа, ремонт санузлов (туалет, кабинеты, комната техничек, учительский туалет), ремонт спального корпуса, столовой, ремонт тамбура пищеблока, запасного выхода и канализации в подвале детского сада, ремонт хирургических кабинетов стоматологической поликлиники, замена двух эвакуационных выходов, замена наружных и внутренних дверей, капремонт режимных кабинетов, укрепление, ремонт лестничного марша и ремонт холла, установка противопожарных дверей в здании, устройство перегородок в коридорах, устройство полов из керамогранитной плитки и др

Для сохранения файла нажмите правой кнопкой мышки и выберите Сохранить объект как.

2014-01-28 | популярность: 75299

|  | Загрузить файл |

Поделись ссылкой на материал в социальной сети:

Источник

Пример сметы на ремонт помещения, важные моменты при составлении

Время чтения: 3 минуты Нет времени?

Отправим материал вам на e-mail

Долгожданный ремонт в квартире! Для того чтобы вы его не возненавидели через пару лет, нужно подготовиться к его проведению. В этом поможет пример сметы на ремонт помещения, ведь такие данные покажут, сколько и в каких объемах нужно вложиться для получения жилища вашей мечты. Это не просто список закупок, а целый документ, который можно доверить составить и специалистам, но тут будьте готовы к завышению затрат. Так же успешно можно составить ее самостоятельно, важно только знать, как.

Как должна выглядеть смета на капитальный ремонт помещения?

В смету включают все расходы, просчитывают любые непредвиденные затраты, в том числе услуги специалистов разных направлений. Для того чтобы составить смету, нужно:

- Осуществить замеры помещения. Сюда входит высота и протяжность всех стен, длина проводки, кабелей, водопроводных и тепловых коммуникаций, если таковые будут включены в ремонт. После получения информации по размерам можно просчитывать площадь комнаты, которая станет базой для расчета необходимых черновых и отделочных материалов. Тут важно иметь данные по площади стен, пола и потолка.

Используем рулетку для замера помещения

- Основываясь на полученных данных, необходимо осуществить расчет черновых материалов – делайте запас минимум в 5-10% при этом.

- Далее идет выбор и просчет необходимых декоративных материалов.

- Теперь самое интересное и волнительное: мониторинг цен. Нужно знать, сколько стоят черновые и отделочные материалы, стоимость услуг дизайнера и бригады ремонтников, сантехника, электрика и других специалистов, которые могут быть задействованы в процессе ремонта. Лучше всего расчертить таблицу и указать несколько вариантов по каждому пункту – это позволит не ошибиться с выбором.

Оцениваем стоимость строительных и отделочных материалов

Все полученные данные нужно записывать, а после этого оформить в одну таблицу: так у вас будет план работ + стоимость материалов и затраты на оплату работы специалистов. Также необходимо указать сроки выполнения работ, а если вливания средств будут частичные, то и их даты таких приходов.

Нюансы

Смета – это не только техническая информация, в нее включен элемент творчества. Технические аспект – это хотя бы минимальные знания процессов, которые будут происходить в ходе ремонта, понимание рынка строительных материалов, что для чего нужно.

Даже в пределах одного помещения перечень работ может быть очень внушительным

Творческий подход – это грамотное распределение всех статей затрат в соответствии с потребностями на том или ином этапе работ. Важно взвешено подходить к выбору бригады, если вы будете доверять это специалистам. Не обольщайтесь на низкие цены – вероятно, что и качество там будет такое же. Смету лучше составьте сами, минимальные данные и многочисленные шаблоны вам в этом помогут. Почему это лучше сделать самостоятельно? Все очень просто: заказывая смету в строительной компании, вы наверняка получите в результате на 20, а то 30% большую сумму, чем она есть в действительности. Если вы засомневались в истинности данных, то вполне можете воспользоваться услугами еще одних «спецов» – это аудиторы. Как показывает практика, не меньше чем на 10% стоимость сметы снизится.

Примеры

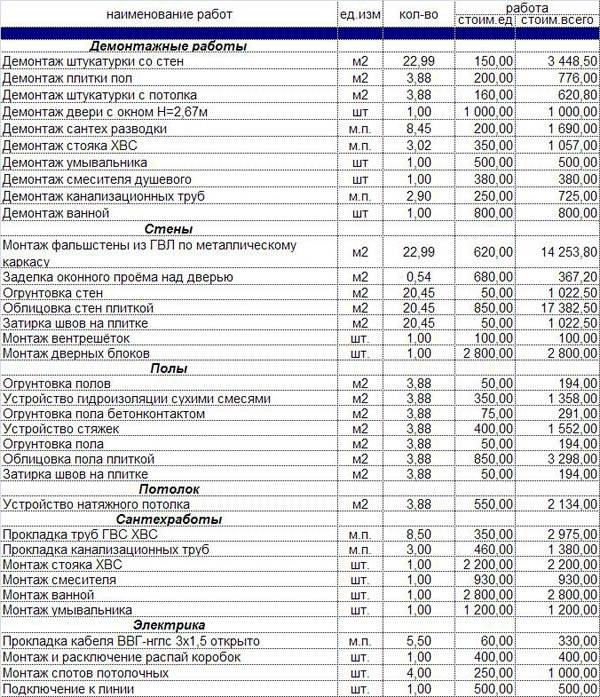

На фото ниже пример сметы на ремонт помещения кухни. Все типы работ расположены по категориям для удобства. Такие варианты смет для ремонта помещения помогут сориентироваться и быстро выяснить, сколько средств пойдет на отдельные части.

Пример сметы на ремонт кухни

Отдельными подразделами идут демонтажные работы. При проведении капитального ремонта будет необходимость в демонтаже не только штукатурки или старой отделки, но и труб, в том числе канализационных. А учитывая, что в квартире сантехника связана, то эти работы затронут еще и ванную. Рационально проводить ремонт в ванной/туалете и кухне вместе: так вы сможете сэкономить. Далее следует обработка стен, пола и потолка. Тут видно, что черновые и отделочные работы внесены в одну таблицу, мы бы рекомендовали отделить их.

Также важным этапом при составлении сметы на ремонт кухни является монтаж сантехники. Если трубы и стояк лучше доварить специалистам, раз уж вы решили использовать их труд, то подключить смеситель вполне можно и самостоятельно, никаких серьезных навыков или сложных инструментов для этого не понадобится.

Некоторые виды работ, например подключение смесителя, можно выполнить самостоятельно

Как видим, тут имеются столбики с единицами измерения, площадями и длиной всех пунктов работ. Для удобства расчета указана цена за единицу проведения работ и далее общая стоимость. Смета вытянет больше средств, если вы поручите строительной компании закупку материалов. Но тут будьте осторожны: часто практикуется замена качественных материалов и комплектующих на низкосортные. Поэтому важно контролировать каждый этап проведения работ.

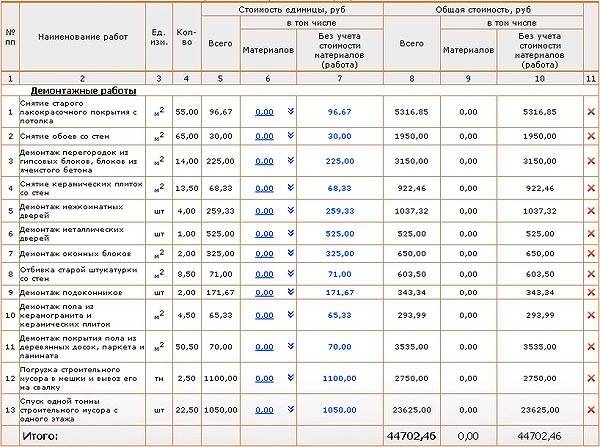

Далее представлена примерная смета на ремонт всей квартиры, тут несколько иная схема составления, но смысл такой же. То есть, указаны цены за единицу и общая стоимость работ. Как видим, тут заказчик, скорее всего, будет поручать компании и закупку материалов, для этого отведен специальный столбик, хотя возможно закупать он будет сам, а эти данные вносить для наглядности. Здесь более тщательная проработка. Обратите внимание на последний пункт: заказчик учел даже стоимость спуска строительного мусора, что тоже немаловажно при проведении капитального ремонта.

Пример сметы на ремонт квартиры

Если работы вы будете проводить своими руками, то в вашей смете должны иметь место такие данные:

- Расходы строительных материалов их цена, в том числе черновые и отделочные.

- Стоимость закупки строительных инструментов и крепежей.

- Затраты на доставку материалов, подъем на этаж, услуги грузчиков.

Если вы делаете ремонт своими руками, то в смету нужно внести затраты на наем специалистов или аренду специальных инструментов, покупка которых нецелесообразна для одноразового использования. К таким можно отнести:

- оборудование для монтажа натяжных потолков;

- шлифмашинка для паркета;

- сварочный аппарат;

- услуги маляра и штукатура;

- установка стеклопакетов.

Факторы, которые делают самостоятельный ремонт нецелесообразным:

- Вредность проведения ремонтных работ.

- Высокая цена инструментов, которые вы больше никогда не будете использовать

Выводы

Для правильного составления сметы или проверки такой работы от специалистов важно понимать, как именно она должна выглядеть. Лучше всего этому помогут наглядные примеры смет и пояснение пунктов, включенных в них.

Видео-урок о том, как составить смету в программе Exel

Экономьте время: отборные статьи каждую неделю по почте

Источник

Методическое пособие по определению сметной стоимости капитального ремонта жилых домов, объектов коммунального и социально-культурного назначения

Государственный комитет Российской Федерации

по жилищной и строительной политике

МЕТОДИЧЕСКОЕ ПОСОБИЕ

ПО ОПРЕДЕЛЕНИЮ СМЕТНОЙ СТОИМОСТИ

КАПИТАЛЬНОГО РЕМОНТА ЖИЛЫХ ДОМОВ,

ОБЪЕКТОВ КОММУНАЛЬНОГО И

СОЦИАЛЬНО-КУЛЬТУРНОГО НАЗНАЧЕНИЯ

МДС 81-6.2000

Методическое пособие предназначено для определения сметной стоимости капитального и текущего ремонта жилых домов, объектов коммунального и социально-культурного назначения. Пособие включает в себя: примеры составления локальных, объектных и сводных сметных расчетов ресурсным и базисно- индексным методом, «Сборник сметных норм на строительство временных зданий и сооружений при производстве ремонтно-строительных работ», «Сборник сметных норм дополнительных затрат при производстве ремонтно-строительных работ в зимнее время».

Разработано: ГП «Информационное научно-производственное агентство» (ИНПА) совместно с Управлением совершенствования ценообразования и сметного нормирования в строительстве Госстроя России.

Составитель: Г. П. Шпунт.

Рекомендовано к применению письмом Госстроя РФ от 12 ноября 1997г. № ВБ-20-254/12.

Предназначено для широкого круга специалистов.

Издание и распространение указанного Пособия по заявкам пользователей осуществляется Информационным научно-производственным агентством (117949, Москва, ГСП-1, ул. Б. Якиманка, 38а. Телефон: 238-17-55).

Предложения и замечания по содержанию Методического пособия просьба направлять по адресу: 117987, Москва, ГСП-1, ул. Строителей, 8, корп. 2, Госстрой России, Управление совершенствования ценообразования и сметного нормирования в строительстве.

1. ОБЩИЕ ПОЛОЖЕНИЯ

Настоящее пособие содержит общие методические рекомендации по определению сметной стоимости капитального ремонта объектов жилищно-гражданского назначения и реконструкции.

Капитальный ремонт жилых и общественных зданий — это особый, наиболее сложный и трудоемкий вид строительных работ. Технология ремонтно-строительных работ значительно отличается от технологии строительно-монтажных работ по возведению новых зданий и сооружений. Эти специфические особенности в определенной мере находят свое отражение в ценообразовании и определении сметной стоимости капитального ремонта.

Система планово-предупредительного ремонта жилых домов и объектов социального назначения представляет собой комплекс взаимоувязанных организационных и технических мероприятий по проведению текущего и капитального ремонтов с регламентированной последовательностью и периодичностью, направленных на обеспечение их эксплуатационных показателей в пределах действующих нормативов установленного срока службы. Перечень действующих документов приведен в приложении 3.

Предупредительный ремонт заключается в систематически и своевременно проводимых работах по предупреждению преждевременного износа конструкций, отделки, инженерного оборудования, а также работах по устранению мелких повреждений и неисправностей.

Предупредительный (текущий) ремонт проводят за счет доходов жилищно-эксплуатационных организаций, т.е. за счет квартирной и арендной платы, сборов с арендаторов на эксплуатационные расходы и пр.

Средние затраты на предупредительный (текущий) ремонт должны быть в пределах 0,75-1% восстановительной стоимости домов.

Капитальный ремонт заключается в замене и восстановлении отдельных частей или целых конструкций и инженерно-технического оборудования зданий в связи с их физическим износом и разрушением.

Периодичность проведения капитальных ремонтов определяется в соответствии с действующими инструкциями по проведению планово-предупредительных ремонтов, разрабатываемыми и вводимыми в действие с учетом требований правил и инструкций соответствующих органов государственного надзора. Межремонтные сроки и объемы ремонтов устанавливаются исходя из технического состояния и конструктивных особенностей объектов.

В состав капитального ремонта включаются также работы, по характеру относящиеся к текущему ремонту, но выполняемые в связи с производством капитального ремонта. Капитальный ремонт подразделяется на:

— комплексный капитальный ремонт (ККР), охватывающий все здание в целом или отдельные его секции, при котором устраняется физический и моральный износ;

— выборочный капитальный ремонт (ВКР), охватывающий отдельные конструктивные элементы здания или оборудования, при котором устраняется физический износ.

Комплексный капитальный ремонт (ККР) является основным видом ремонта.

Кроме того, в зависимости от технического состояния зданий и сооружений, их планировки и степени благоустройства могут проводиться следующие ремонтные работы:

— капитальный ремонт, предусматривающий в основном замену систем инженерного оборудования;

— выборочный капитальный ремонт, при котором производятся необходимые срочные работы, которые не могут быть приурочены к очередному плановому ремонту, в том числе ремонт кровли, фасада, инженерного оборудования;

— аварийный ремонт выполняется для ликвидации последствий внезапных аварий, повреждений конструкций, вызванных стихийными бедствиями;

— охранно-поддерживающий ремонт производится в ветхих домах, которые в ближайшее время не могут быть снесены.

Реконструкция жилых зданий включает в себя перепланировку жилых зданий с изменением основных технико-экономических показателей (число и площадь квартир, строительный объем и общая площадь).

При реконструкции, исходя из сложившихся градостроительных условий и действующих норм, могут выполняться надстройки, пристройки, встройки, повышение уровня инженерного оборудования, включая строительство наружных сетей, а также осуществляться мероприятия, улучшающие архитектурную выразительность зданий и благоустройство территорий.

Под реконструкцией понимают также и изменение назначения здания (например, переустройство административного здания под поликлинику).

Основным документом, характеризующим техническое состояние здания и отражающим необходимость капитального ремонта, является технический паспорт, составленный на каждое здание и земельный участок.

Техническую документацию на капитальный ремонт и повышение благоустройства жилых и общественных зданий составляет проектная организация, имеющая право и лицензию на проведение подобных работ.

Капитальный ремонт осуществляют только по утвержденным проектам и сметам. Если по характеру ремонтных работ не требуется изготовление рабочих чертежей (замена кровли, ремонт фасадов и др.), разрешается финансировать капитальный ремонт по утвержденным сметам или расцененным описям работ.

Проектная документация на капитальный ремонт должна иметь в своем составе:

— задание на проектирование от заказчика;

— заключение проектной организации и заказчика о техническом состоянии здания;

— техническое заключение об инженерно-геологических условиях площадки здания;

— генеральный план застройки участка;

— поэтажные планы и разрезы;

— планы, разрезы несущих конструкций;

— фасады с отмостками;

— рабочую документацию по инженерному оборудованию;

— основные положения по организации работ (проект организации капитального ремонта) — при комплексном капитальном ремонте.

В проект организации капитального ремонта (ПОКР) необходимо включать:

— календарный план капитального ремонта;

— строительный генеральный план;

— ведомость объемов основных ремонтно-строительных, монтажных и специальных работ;

— ведомость потребности в основных строительных конструкциях, материалах и оборудовании;

— график потребности в основных строительных машинах;

— график потребности в рабочих;

2. СОСТАВ СМЕТНОЙ ДОКУМЕНТАЦИИ

НА КАПИТАЛЬНЫЙ РЕМОНТ

Для определения сметной стоимости капитального ремонта предприятий, зданий, сооружений или их очередей составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства, сводок затрат и др.

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД) или рабочих чертежей.

Локальные сметные расчеты составляются также на отдельные виды работ и затрат по зданиям и сооружениям или на общеплощадочные работы, если объемы работ и размеры затрат окончательно не определились и подлежат уточнению, как правило, на основании РД.

Локальные сметные расчеты на капитальный ремонт составляются на основе:

— задания на разработку проектно-сметной документации;

— результатов механического обследования зданий;

— описи работ на капитальный ремонт объекта;

— действующих сметных нормативов и показателей на виды ремонта, а также свободных (рыночных) цен и тарифов на продукцию производственно-технического назначения и услуги.

Стоимость, определяемая локальными сметными расчетами (сметами), включает в себя прямые затраты, накладные расходы и сметную прибыль (плановые накопления).

Локальные сметные расчеты (сметы) составляются, как правило, по рекомендуемым Госстроем России формам.

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и являются сметными документами, на основе которых формируются свободные (договорные) цены на строительную продукцию.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД.

Сводные сметные расчеты стоимости капитального ремонта предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Сводка затрат — это сметный документ, определяющий стоимость капитального ремонта предприятий, зданий, сооружений или их очередей, если предусматривается ремонт группы домов и домов со встроенными помещениями. При этом в отдельный вид работ могут выделяться наружные сети, общие для группы домов.

Сводкой затрат могут объединяться два и более сводных сметных расчета стоимости капитального ремонта.

3. ОСНОВНЫЕ ПОЛОЖЕНИЯ СИСТЕМЫ ЦЕНООБРАЗОВАНИЯ

И СМЕТНОГО НОРМИРОВАНИЯ В КАПИТАЛЬНОМ

РЕМОНТЕ ЗДАНИЙ И СООРУЖЕНИЙ

В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ

При составлении сметной документации на капитальный ремонт объектов жилищно-гражданского назначения применяются общие с капитальным строительством принципы сметного ценообразования.

В условиях рыночных отношений стоимость ремонта определяется инвестором (заказчиком) и подрядчиком на равноправной основе в процессе заключения договора подряда (контракта) на капитальный ремонт зданий и сооружений.

Цена каждого объекта ремонта определяется сметой (расцененной описью работ), составляемой по установленным для капитального ремонта нормам, тарифам и расценкам.

При составлении смет (расчетов) инвестора и подрядчика на альтернативной основе могут применяться следующие основные методы определения стоимости:

Ресурсный метод определения — это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (трудовых, машин и механизмов, материалов, изделий и конструкций, энергоресурсов, транспортных средств), необходимых для реализации проектного решения. Указанные ресурсы выделяются из состава проектных материалов, различных нормативных и других источников.

Базисно- индексный метод определения стоимости капитального ремонта основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне — сметных ценах, действовавших с 1 января 1991г.

Допускается по согласованию сторон, заключающих договор (контракт) на капитальный ремонт объектов, применение сметно-нормативной базы, введенной в действие с 1 января 1984г. При этом локальные сметы и локальные сметные расчеты, составленные в сметных нормах и ценах, действовавших с 1 января 1984 г., приводятся в базисный уровень путем применения индексов, утвержденных по соответствующим отраслям народною хозяйства в 1990 году.

Базисно- компенсационный метод — это суммирование стоимости, исчисленной в базисном уровне сметных цен, и определяемых расчетами дополнительных затрат, связанных с ростом цен и тарифов на ресурсы.

Сметная стоимость капитального ремонта состоит из прямых затрат, накладных расходов и сметной прибыли.

Прямые затраты учитывают в своем составе стоимость оплаты труда рабочих, материалов, изделий, конструкций и эксплуатации строительных машин.

Накладные расходы учитывают в своем составе затраты ремонтно-строительных (строительно-монтажных) организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением.

Сметная прибыль (плановые накопления) — это сумма средств, необходимая для покрытия отдельных (общих) расходов ремонтно-строительных (строительно-монтажных) организаций, не относимых на себестоимость работ, и являющаяся нормативной (гарантированной) частью стоимости (цены) строительной продукции.

Начисление указанных сумм при составлении локальных сметных расчетов (смет) без деления на разделы производится в конце расчета (сметы), за итогом прямых затрат, а при формировании по разделам — в конце каждого раздела и в целом по сметному расчету (смете).

При составлении сметной документации в настоящее время наиболее часто используются 3 основные базы ценообразования: первая (основная) — с использованием общегосударственных сборников сметных норм и расценок на ремонтно-строительные работы (СНиР-91), вторая — с использованием ведомственных норм б.Минжилкомхоза РСФСР и третья — с использованием сметно-нормативной базы, разработанной для города Москвы.

4. СОСТАВЛЕНИЕ СМЕТНОЙ ДОКУМЕНТАЦИИ

РЕСУРСНЫМ МЕТОДОМ НА ОСНОВЕ

СБОРНИКОВ СМЕТНЫХ НОРМ И РАСЦЕНОК

НА РЕМОНТНО-СТРОИТЕЛЬНЫЕ РАБОТЫ (СНиР-91)

Для составления локальных смет ресурсным методом (см. пример № 1) рекомендуется использовать сборники сметных норм и расценок на ремонтно-строительные работы (СНиР-91). Указанные сборники были впервые разработаны для применения на территории России в 1991 году для составления смет по капитальному ремонту объектов социальной сферы всеми организациями, независимо от их ведомственной принадлежности. Впервые для этих целей были также разработаны «Сборник сметных норм на строительство временных зданий и сооружений при производстве ремонтно-строительных работ» (прил.1 настоящего пособия) и «Сборник сметных норм дополнительных затрат при производстве ремонтно-строительных работ в зимнее время» (прил.2 настоящего пособия).

Перечень и номера

сборников сметных норм и расценок на

ремонтно-строительные работы (СНиР-91)

(Утверждены приказом Минстроя России от 23.07.92 № 176)

Общие положения по применению сметных норм и расценок на ремонтно-строительные работы.

51. Земляные работы.

58. Крыши, кровли.

59. Лестницы, крыльца.

60. Печные работы.

61. Штукатурные работы:

раздел 1 «Штукатурка внутренних помещений»;

раздел 2 «Штукатурка фасадов»;

раздел 3 «Разные штукатурные работы».

62. Малярные работы:

раздел 1 «Окраска внутренних помещений»;

раздел 2 «Окраска фасадов»;

раздел 3 «Окраска металлических поверхностей».

63. Стекольные, обойные и облицовочные работы:

раздел 1 «Стекольные работы»;

раздел 2 «Обойные работы»;

раздел 3 «Облицовочные работы».

64. Лепные работы.

65. Внутренние санитарно-технические работы:

раздел 1 «Водопровод и канализация»;

раздел 2 «Центральное отопление»;

раздел 3 «Вентиляция»;

раздел 4 «Газоснабжение»;

раздел 5 «Оборудование котельных и тепловых пунктов».

66. Наружные инженерные сети:

раздел 1 «Водопровод»;

раздел 2 «Канализация»;

раздел 3 «Теплоснабжение»;

раздел 4 «Газоснабжение».

67. Электромонтажные работы.

раздел 1 «Дороги и проезды»;

раздел 2 «Дворовые постройки и ограждения».

69. Прочие ремонтно-строительные работы.

Сборник дополнений и изменений к сметным нормам и расценкам (СНиР-91) на ремонтно-строительные работы (выпуски 1, 2, 3, 4).

4.1. Определение прямых затрат

ресурсным методом

При составлении сметной документации ресурсным методом наиболее трудоемким является выделение ресурсных показателей, в т.ч. по затратам труда, эксплуатации строительных машин и механизмов, расхода строительных материалов, изделий и конструкций. Полученные данные сводятся в локальную ресурсную ведомость, которая является основой для составления локальной ресурсной сметы (см. пример №1).

4.1.1. Затраты по оплате труда

Согласно действующему законодательству подрядчик и заказчик вправе самостоятельно по согласованным расчетам определять в составе свободных (договорных) цен на строительную продукцию (работы, услуги) размер средств на оплату труда работников, занятых в основной деятельности, с отнесением этих затрат на себестоимость продукции (работ, услуг) в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), утвержденным постановлениями Правительства Российской Федерации от 05.08.92 № 552 и 01.07.95 № 661 и Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ (утвержденными Минстроем России 04.12.95 № БЕ-11-260/7 по согласованию с Минэкономикой России и Минфином России). При определении размера средств на оплату труда следует пользоваться статистической отчетностью 5-з (в 1996 году 5-з(строй)). Статистической отчетностью № 1-т, 3-т для определения размера средств на оплату труда руководствоваться не следует, т.к. эти данные не соответствуют вышеприведенным документам (см. письмо Госкомстата от 2.02.96 № 12-0-14/31).

В соответствии с этими нормативными документами в составе затрат, включаемых в себестоимость по статье «Расходы на оплату труда рабочих», отражаются все расходы по оплате труда производственных рабочих (включая рабочих, не состоящих в штате) и линейного персонала при включении его в состав работников участков (бригад), занятых непосредственно на строительных работах, исчисленные по принятым в строительной организации системам и формам оплаты труда.

По данной статье отражаются также расходы по оплате труда рабочих, осуществляющих перемещение строительных материалов и оборудования в пределах рабочей зоны, то есть от приобъектного (участкового) склада до места их укладки в дело.

В составе данной статьи не отражается оплата труда рабочих вспомогательных производств, обслуживающих и прочих хозяйств строительной организации, рабочих, занятых управлением и обслуживанием строительных машин и механизмов, рабочих, занятых на некапитальных работах (включая работы по возведению временных зданий и сооружений) и других работах, осуществляемых за счет накладных расходов (благоустройство строительных площадок, подготовка объекта стройки к сдаче и другие), а также оплата труда рабочих, занятых погрузкой, разгрузкой и доставкой материалов на приобъектный склад, включая их разгрузку с транспортных средств на приобъектном складе.

Порядок составления расчетов размера средств на оплату труда для учета в сметах и в свободных (договорных) ценах на строительную продукцию (работы, услуги) зависит от метода определения сметной стоимости строительно-монтажных работ, наличия исходной информации в определенной строительно-монтажной организации, а также статистических данных.

Рекомендации по составлению таких расчетов приведены в п.1 прил. 5 «Порядка определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений» (письмо Госстроя России от 29.12.93 № 12-349).

Дополнительные затраты подрядных организаций, связанные с осложняющими условиями производства работ в ходе реконструкции, расширения и технического перевооружения действующих предприятий, зданий и сооружений, могут возмещаться в локальных сметах, составленных на основании ПОС и ППР, путем применения соответствующих коэффициентов, предусмотренных в Общих положениях по применению сметных норм и расценок.

4.1.2. Затраты на эксплуатацию строительных машин

Затраты на эксплуатацию строительных машин определяются исходя из данных о времени использования (нормативная потребность) необходимых строительных машин (в маш.-ч) и соответствующей цены одного машино-часа их эксплуатации.

Потребность в строительных машинах может определяться:

— на основе выделения и суммирования в локальной ресурсной ведомости или в локальном ресурсном сметном расчете (смете) ресурсных показателей на строительные машины, применяемые на объекте (при выполнении работы), с сопоставлением полученных результатов с данными проекта организации строительства (ПОС), согласованного с подрядчиком;

— но данным ПОС, согласованного с подрядчиком.

Порядок выделения и суммирования ресурсных показателей по строительным машинам приведен в Методических рекомендациях (письмо Минстроя России от 10.11.92 № БФ-926/12).

Расчет стоимости затрат на строительные машины осуществляется в текущем (прогнозном) уровне — на основе информации о текущих (прогнозных) ценах на эксплуатацию строительных машин.

Информация о текущих ценах на эксплуатацию строительных машин может быть получена от подрядных строительно-монтажных организаций, трестов (управлений) механизации или других организаций, в распоряжении которых находится строительная техника.

Текущий уровень сметных цен на соответствующий вид строительных машин может быть определен на основе базисного уровня цен, приведенных в Сборнике сметных норм и расценок на эксплуатацию строительных машин (СНиП 4.03-91), непосредственным калькулированием потребных ресурсов или с учетом соответствующих индексов по различным статьям затрат по отдельным строительным машинам и механизмам.

4.1.3. Сметная стоимость материальных ресурсов

Стоимость материальных ресурсов определяется исходя из нормативной потребности материалов, изделий (деталей) и конструкций (в принятых физических единицах измерения: м3, м2, т и пр.) и соответствующей цены на вид материального ресурса.

Нормативная потребность в материальных ресурсах может определяться на основе выделения и суммирования в локальных ресурсных ведомостях или в локальных ресурсных сметных расчетах (сметах) ресурсных показателей на материалы, изделия (детали) и конструкции, используемые при сооружении объекта (выполнения работ), с выбором наиболее приемлемого для пользователей варианта из приведенных далее.

Итоговая стоимость затрат на материальные ресурсы исчисляется в текущем уровне — по фактической стоимости материалов, изделий и конструкций (с учетом транспортных, снабженческо-сбытовых надбавок, заготовительно-складских расходов). Допускается использование статистической отчетности по форме 9-кс.

Определение текущих цен на материальные ресурсы по конкретной стройке осуществляется на основе исходных данных, получаемых от подрядной организации.

Форма калькуляции стоимости (ведомости) текущих сметных цен на материалы, изделия и конструкции может быть различной. Рекомендуется составлять калькуляцию по элементам затрат (отпускная цена; заготовительно-складские расходы; транспортные расходы, снабженческо-сбытовые надбавки и др.).

Затраты труда рабочих, продолжительность работы строительных машин, расход строительных материалов могут учитываться в сметах на основе исходных данных подрядных организаций, согласованных с заказчиком.

4.2. Определение величины накладных расходов

Накладные расходы — это сумма средств, предназначенных для возмещения затрат подрядных организаций, связанных с созданием общих условий строительного производства, его организацией, управлением и обслуживанием.

Нормы накладных расходов разрабатываются в соответствии с Методическими рекомендациями по расчету величины накладных расходов (письмо Минстроя России от 30.10.92 № БФ-907/12) с учетом изменений и дополнений к ним (письмо Минстроя России от 13.11.96 № ВБ-26/12-368).

Величину накладных расходов рекомендуется определять на основе:

— общеотраслевых укрупненных нормативов по основным видам строительства или видов работ, осуществляемых строительно-монтажными организациями;

— индивидуальной нормы для конкретной организации.

Окончательное решение по выбору варианта исчисления величины накладных расходов принимается заказчиком (инвестором) и подрядной организацией.

Для работ по капитальному ремонту рекомендуется применять понижающий коэффициент к общеотраслевому укрупненному нормативу по основным видам строительства или видам работ в размере 0,9.

4.3. Определение сметной прибыли

Сметная прибыль — это сумма средств, необходимых для покрытия отдельных (общих) расходов подрядных организаций на развитие производства, социальной сферы и материальное стимулирование работников.

Сметная прибыль определяется в соответствии с Методическими рекомендациями по определению величины сметной прибыли в строительстве при формировании свободных цен на строительную продукцию (письмо Минстроя России от 30.10.92 № БФ-906/12).

Величину сметной прибыли рекомендуется определять на основе:

— рекомендуемого общеотраслевого норматива в размере 50% от фонда оплаты труда основных рабочих и рабочих занятых на обслуживании строительных машин;

— индивидуальной нормы для конкретной подрядной организации.

Затраты, связанные с развитием производственной базы, как правило, осуществляются за счет прибыли подрядной организации.

Основным источником финансирования строительства объектов производственной базы являются амортизационные отчисления, которые полностью остаются в распоряжении подрядных организаций.

Перечень

затрат, осуществляемых за счет прибыли, предусмотренной

в договорной цене строительной продукции

I. Затраты общие для всех ремонтно-строительных (строительно-монтажных) организаций (нормативная прибыль)

1. Расходы на уплату налога на прибыль по установленной законам ставке.

2. Затраты на развитие производства.

2.1. Модернизация оборудования, реконструкция объектов основных фондов.

2.2. Частичное пополнение собственных оборотных средств.

3. Затраты на материальное стимулирование работников.

3.1. Материальная помощь работникам, в т.ч. безвозмездная для первоначального взноса на кооперативное жилищное строительство и на частичное погашение кредита.

3.2. Проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе.

4. Затраты на развитие социальной сферы.

4.1. Организация помощи и бесплатных услуг учебным заведениям.

II. Затраты, связанные с инфраструктурой строительно-монтажной организации, возмещаемые за счет средств, предусмотренных в главе «Прочие работы и затраты» сводного сметного расчета стоимости капитального ремонта, не относимых в балансе ремонтно-строительных (строительно-монтажных) организаций на себестоимость подрядных работ

5. Содержание находящихся на балансе ремонтно-строительных (строительно-монтажных) организаций объектов и учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, жилищного фонда, а также расходов при долевом участии организаций.

6. Затраты на финансирование строительства жилья и других объектов непроизводственного назначения.

7. Затраты на строительство новых объектов производственною назначения.

4.4. Объектные сметные расчеты (сметы)

Объектные сметные расчеты (сметы) (см. пример № 2) составляются на объекты в целом путем суммирования данных локальных сметных расчетов (смет). Они составляются в одном уровне цен: базисном или текущем (прогнозном).

Объектный сметный расчет определяет, как правило, сметный лимит по соответствующему объекту в составе проекта, а объектная смета — стоимость объекта в составе рабочей документации.

С целью определения полной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости ремонтно-строительных работ, определенной в текущем уровне цен, дополнительно включаются следующие средства на покрытие лимитированных затрат:

— на удорожание работ, выполняемых в зимнее время, временные здания и сооружения и другие затраты, предусматриваемые в главе «Прочие работы и затраты» сводного сметного расчета стоимости капитального ремонта;

— резерв средств на непредвиденные работы и затраты, предусмотренный в сводном сметном расчете стоимости, в части, предназначенной для возмещения затрат подрядчика, размер которой определяется по согласованию между заказчиком и подрядчиком. Резерв включается лишь в том случае, если расчеты осуществляются исходя из твердой договорной цены на ремонт объекта.

Нормативы затрат на временные здания и сооружения и на дополнительные затраты, связанные с производством работ в зимнее время, для объектов капитального ремонта приведены в приложениях 1 и 2.

Если стоимость объекта может быть определена по одной локальной смете, то объектная смета не составляется. В этом случае роль объектной сметы выполняет локальная смета, в конце которой включаются средства на покрытие лимитированных затрат в том же порядке, что и для объектных смет.

За итогом объектного сметного расчета (сметы) справочно показываются возвратные суммы, которые являются итогом возвратных сумм, определенных во всех относящихся к этому объекту локальных сметных расчетах (сметах).

Объектную смету рекомендуется составлять по единым правилам согласно «Порядку определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений» независимо от метода составления локальной сметы и независимо oт уровня цен, в котором составлены локальные сметы.

4.5. Сводный сметный расчет стоимости капитального ремонта

Сводные сметные расчеты стоимости капитального ремонта зданий и сооружений (см. пример № 3) являются документами, определяющими сметный лимит средств, необходимых для полного завершения всех работ, предусмотренных проектом. Утвержденный в установленном порядке сводный сметный расчет стоимости служит основанием для открытия финансирования.

Для объектов капитального ремонта в составе сводного сметного расчета средства рекомендуется распределять по следующим главам:

1. Подготовка площадок капитального ремонта.

2. Основные объекты.

3. Объекты подсобного и обслуживающего назначения.

4. Наружные сети и сооружения (водоснабжения, канализации, теплоснабжения, газоснабжения и т.п.).

5. Благоустройство и озеленение территории.

6. Временные здания и сооружения.

7. Прочие работы и затраты.

8. Технический надзор.

9. Проектные работы, авторский надзор.

В главу 1 «Подготовка площадок капитального ремонта» включаются средства на следующие работы и затраты:

— переселение жильцов из ремонтируемых домов, перенос и переустройство инженерных сетей, коммуникаций, сооружений, путей и дорог и т. п.;

— компенсация стоимости сносимых (переносимых) строений и насаждений, принадлежащих государственным, общественным, кооперативным организациям и отдельным лицам (владельцам на правах частной собственности);

— затраты, связанные с выдачей техусловий и согласованием проектов.

Стоимость подготовительных работ определяется на основе проектных объемов и действующих расценок.

Размер средств, включаемых в главу 1, должен учитывать также стоимость работ, необходимых для размещения на подготавливаемой территории временных зданий и сооружений.

В главу 2 «Основные объекты» и главу 3 «Объекты подсобного и обслуживающего назначения» включается сметная стоимость строительной продукции по объектным сметам.

В главу 4 «Наружные сети и сооружения (водоснабжения, канализации, теплоснабжения)» и главу 5 «Благоустройство и озеленение территории» включается сметная стоимость объектов, перечень которых соответствует наименованию глав.

В главу 6 «Временные здания и сооружения» включаются средства на строительство и разборку титульных временных зданий и сооружений.

Размер средств на временные здания и сооружения может определяться:

— по нормам, приведенным в Сборнике сметных норм на строительство временных зданий и сооружений при производстве ремонтно-строительных работ, утвержденном приказом Минстроя России от 23 июля 1992 г. № 176 (приложение 1);

— по расчету, основанному на данных ПОС (ПОР), в соответствии с необходимым набором титульных временных зданий и сооружений.

Средства включаются в графы 4, 5 и 8.

В главу 7 «Прочие работы и затраты» включаются средства:

— на дополнительные затраты при производстве ремонтно-строительных работ в зимнее время — от итога стоимости работ по главам 1-6 по Сборнику сметных норм дополнительных затрат при производстве ремонтно-строительных работ в зимнее время, утвержденному приказом Минстроя России от 23 июля 1992 г. № 176 (приложение 2) в графы 4, 5 и 8;

— на возмещение различных прочих затрат, не учитываемых действующими сметными нормативами, — в графы 4, 5 и 8.

Порядок определения размера средств на прочие работы и затраты приведены в Перечне. (см. стр.44).

В главу 8 «Технический надзор» включаются средства на содержание аппарата заказчика, определяемые в соответствии с постановлением Минстроя России от 11.03.97 № 18-14 и Методическим пособием по расчету затрат на службу заказчика-застройщика, рекомендованным к применению письмом Минстроя России от 13.12.95 № ВБ-29/12-347.

В главу 9 «Проектные работы, авторский надзор» включаются (графы 7 и 8) средства:

— на выполнение проектных работ (услуг);

— на проведение авторского надзора проектных организаций за строительством;

— на проведение экспертизы проектно-сметной документации.

Стоимость проектных работ для капитального ремонта определяется по договорным ценам. При этом для ориентировки участников инвестиционного процесса Госстрой России доводит до их сведения поквартальную информацию о состоянии сложившихся цен на рынке проектной продукции.

Средства на проведение авторского надзора проектных организаций за капитальным ремонтом определяются расчетом, составляемым на договорной основе. Необходимость проведения авторского надзора определяется заказчиком.

Стоимость экспертизы проектов определяется в соответствии с Порядком определения стоимости работ на проведение экспертизы ТЭО и проектов на капитальный ремонт предприятий, зданий и сооружений на территории РСФСР, утвержденным постановлением Госкомархстроя РСФСР от 01.10.91 № 136, с последующими изменениями и дополнениями к нему (письмо Главгосэкспертизы России от 25.03.93 № 24-13-4/82).

В сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе капитального ремонта в результате уточнения проектных решений или условий капитального ремонта по объектам (видам работ), предусмотренным в утвержденном проекте. Этот резерв определяется от итога глав 1-9, но не более 2 процентов по объектам социальной сферы и 3 процентов для объектов производственного назначения и показывается отдельной строкой с распределением по графам 4-8.

Часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете в размере, согласованном заказчиком и подрядчиком, может включаться в состав твердой свободной (договорной) цены на строительную продукцию. При производстве расчетов между заказчиком и подрядчиком за фактически выполненные объемы работ эта часть резерва подрядчику не передается, а остается в распоряжении заказчика.

За итогом сводного сметного расчета стоимости капитального ремонта указываются возвратные суммы, учитывающие стоимость:

— материалов и деталей, получаемых от разборки временных зданий и сооружений, в размере 15 % сметной стоимости временных зданий и сооружений (с амортизируемой частью стоимости) независимо от срока осуществления строительства;

— материалов и деталей, получаемых от разборки конструкций, сноса и переноса зданий и сооружений, в размере, определяемом по расчету;

— мебели, оборудования и инвентаря, приобретенных для меблировки жилых и служебных помещений для иностранного персонала, осуществляющего шефмонтаж оборудования;

— материалов, получаемых в порядке попутной добычи.

Возвратные суммы, приводимые за итогом сводного сметною расчета, показываются справочно, слагаются:

— из итогов возвратных сумм в объектных (локальных) сметных расчетах (сметах);

— из суммарной (по итогам объектных и локальных сметных расчетов и смет) балансовой (остаточной) стоимости оборудования, демонтируемого или переставляемого в пределах действующего реконструируемого или технически перевооружаемого предприятия.

Налог на добавленную стоимость (НДС) показывается отдельной строкой за итогом сводного сметного расчета.

Законом Российской Федерации «О налоге на добавленную стоимость» (от 06.12.91 № 1992-1), Указом Президента Российской Федерации «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней» (от 22.12.93 № 2270, п. 14) и Инструкцией Государственной налоговой службы Российской Федерации «О порядке исчисления и уплаты налога на добавленную стоимость» от 11.10.95 № 39 (с последующими изменениями к ней) предусмотрено, что для строительных, строительно-монтажных и ремонтных организаций объектом налогообложения являются объемы выполненных строительно-монтажных, ремонтных, проектно-изыскательских, реставрационных и других работ.

При составлении сметной документации на новое строительство (расширение, реконструкцию и техническое перевооружение действующих предприятий, зданий и сооружений) независимо от того, осуществляется оно подрядным или хозяйственным способом, следует предусматривать в сводном сметном расчете стройки средства на покрытие указанных затрат. Сумма этих средств принимается в размере, установленном законодательством Российской Федерации, от итоговых данных по сводному сметному расчету на строительство и показывается отдельной строкой (в графах 4-8) под наименованием «Средства на покрытие затрат по уплате НДС». При этом в указанных итоговых данных и при составлении локальных и объектных сметных расчетов (смет) во избежание двойного счета не должно учитываться начисление НДС на стоимость материалов и конструкций, оборудования, а также на транспортные и другие виды услуг.

Проектно-изыскательские работы, работы по капитальному ремонту, реконструкции и реставрации жилого фонда, а также работы по строительству наружных сетей и сооружений водоснабжения, канализации, теплоснабжения и газоснабжения и объектов социально-бытового назначения подлежат обложению налогом на добавленную стоимость в соответствии с действующим законодательством.

ПЕРЕЧЕНЬ

основных видов прочих работ и затрат при производстве

ремонтно-строительных работ и реконструкции

Принципы определения (ссылка на законодательные и нормативные документы) стоимости в текущем уровне цен

Источник