- 10 Шагов составления локальной сметы в 2021 году

- 1 шаг – получить техническое задание на составление сметы.

- 2 шаг – узнать за счет каких средств будет строительство: бюджетные средства или частные средства?

- 3 шаг – на какие виды работ бывают сметы?

- 4 шаг – откуда брать нормы и расценки, чтобы составить смету?

- 5 шаг – проверить, действующая ли нормативная база

- 6 шаг – перечень нормативных документов

- 7 шаг – под рукой: проект, чертеж, спецификация, дефектная ведомость ПОС

- 8 шаг – применяем необходимые коэффициенты, считаем накладные расходы и прибыль, применяем индексы изменения стоимости

- 9 шаг – проверяем на адекватность итог

- 10 шаг – птдаем смету руководителю, заказчику или эксперту

- Особенности составления смет на ремонтно-строительные работы.

- Отдел продаж:

- Демонтаж при ремонтно-строительных работах.

- Учет материалов, получаемых от разборки конструкций зданий и сооружений.

- Применение норм Зимних удорожаний при ремонтно-строительных работах.

- Состав сметной документации на капитальный (текущий) ремонт.

- О группе компаний

10 Шагов составления локальной сметы в 2021 году

Опубликовано 15 Мар 2021 11:14 © Составление сметы в Санкт-Петербурге — Заказать услуги сметчика СПб

1 шаг – получить техническое задание на составление сметы.

Для того чтобы смета была составлена грамотно и в соответствии с теми требованиями которые который выдвигает заказчик, необходимо получить задание на составление сметы.

В задании заказчик должен прописать:

- на основании каких нормативов должна быть составлена смета?

- каким методом должна быть рассчитана смета?

- какие затраты должны быть учтены?

Техническое задание составляет заказчик по утвержденной форме Минстроя России, в котором описываются и проектные решения и требования к сметной документации.

Это очень важный шаг, т.к. когда проектная организация направляет проектно-сметную документацию на экспертизу, она также прикладывает техническое задание. И в случае если возникает вопрос по дополнительным/неучтенным работам, обращаются к техническому заданию. Если там не учтено или не прописано, то это уже рассматривается как возможность внести изменения.

2 шаг – узнать за счет каких средств будет строительство: бюджетные средства или частные средства?

Бюджетное финансирование

В настольной книге специалиста сметного дела – градостроительный кодекс Российской Федерации, прописаны условия составления сметной документации, разработки проектно-сметной/проектной документации за счет Федерального бюджета и прописано, какой бюджет относится к бюджетному финансированию. Все нормативы и все методики которые утверждаются Минстроем России применяются при бюджетном финансировании.

Частные средства

Здесь участвуют рыночные расценки и договорные отношения.

3 шаг – на какие виды работ бывают сметы?

- Наружные сети канализации

- Наружные сети водопровода

- Наружный газопровод (высокого, низкого давления)

- Малые формы

- Вертикальная планировка

- Тепловые сети

- Слаботочные сети

- Электроснабжение

- Электроосвещение

- Благоустройство

- Озеленение

- Кислородоснабжение

- Холодоснабжение

- Общестроительные работы

- Холодное/горячее водоснабжение

- Хоз-бытовая канализация

- Внутренний водосток

- Отопление

- Индивидуальный тепловой пункт

- Вентиляция

- Монтаж и приобретение оборудования (и мебели)

- Пусконаладка лифтов

- Пусконаладочные работы

- Газоснабжение

- Молниезащита

- Охранно-пожарная сигнализация (ОПС)

- Демонтажные работы

- Автоматизация

- Силовое электрооборудование

- Электрическое освещение

- Локальные вычислительные сети(ЛВС)

- Система охранного телевидения (СОТ)

- Радиофикация, часофиксация, телефонизация и т.п.

- Холодоснабжение

- Подготовительные работы

В техническом задании заказчика указаны работы на которые необходимо составить сметы. Например: вырыть котлован, залить фундамент, забить сваи, кровля, внутренние работы, электромонтажные работы, слаботочные устройства, сантехнические работы, подвод наружных сетей, озеленение, вертикальная планировка. В техническом задании, указывается на какой вид работ нужно составить локальную смету или в целом на объект который включает все виды работ.

4 шаг – откуда брать нормы и расценки, чтобы составить смету?

Прораб знает виды работ, знает как ведется строительство, процесс, технологии. Он знает виды работ, а какие расценки, нормы, нормативы – нет. Откуда взять расценки, чтобы составить локальную смету?

- Государственные элементные сметные нормы : ГЭСН (строительные и специально строительные работы, 47 сборников), ГЭСНм («м» – на монтаж оборудование, 40 сборников), ГЭСНр («р» – на ремонтные работы), ГЭСНп («п» – на пусконаладочные работы). В этих сборниках денег нет, стоимость не обозначена: здесь только нормы. В ГЭСН необходимо проставлять цену в текущем уровне цен;

- Федеральные единичные расценки в базовом уровне цен: ФЕР, ФЕРм, ФЕРр, ФЕРп. Здесь уже есть стоимости по каждой расценке. На сегодняшний день, март 2021 года, принят уровень 2001 года. Скоро должен появиться уровень цен 2021 года;

- Территориальные единичные расценки: ТЕР, ТЕРм, ТЕРр, ТЕРп;

В техническом задании указан метод составления смет: базисно индексный или ресурсный. В зависимости от этого применяются ФЕР или ГЭСН.

5 шаг – проверить, действующая ли нормативная база

МИНСТРОЙ РОССИИ – http://minstroyrf.gov.ru/trades/gradostroitelnaya-deyatelnost-i-arhitektura/14/

Главная страница > Деятельность > Градостроительная деятельность и архитектура > Ценообразование

Особенно касается ТЕР, т.к. редакции 2014 года многие регионы отменяют. Поэтому следует обращаться к Федеральному реестру сметных нормативов, где будет указано, действует ли на сегодняшний деть норматив. Если говорить о ФЕР 2020 года, вышла новая редакция в которой уже есть 3 изменения. 1 января 2021 года вступило в силу 4-е изменение. Поэтому прежде чем составлять смету, нужно обратиться к Федеральному реестру.

Федеральный реестр сметных нормативов

Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 26.10.2020 г.)

Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 13.10.2020 г.)

Ценообразование

- В соответствии с Положением Минстрой России самостоятельно осуществляет полномочия и принимает следующие нормативные правовые акты в установленной сфере деятельности:

- порядок разработки сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- порядок формирования и ведения федерального реестра сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета, а также предоставления сведений, включаемых в указанный реестр;

- акт об утверждении укрупненных сметных нормативов для объектов капитального строительства непроизводственного назначения и инженерной инфраструктуры;

- классификацию сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- методику расчета прогнозных индексов изменения стоимости строительства.

6 шаг – перечень нормативных документов

| Документ | Методика |

|---|---|

| Приказ Минстроя России от 4 августа 2020 №421/пр | Методика определения сметной стоимости строительства, реконструкции капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации |

| Приказ Минстроя России от 4 сентября 2019 г. №507.пр | Методические рекомендации по применению сметных норм |

| Приказ Минстроя России от 4 сентября 2019 г. №519.пр | Методические рекомендации по применению федеральных единичных расценок на строительные, специальные строительные, ремонтно-строительные, монтаж оборудования и пусконаладочные работы |

| Приказ Минстроя России от 4 сентября 2019 г. №517.пр | Методические рекомендации по определению сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства |

| Приказ Минстроя России от 4 сентября 2019 г. №513.пр | Методические рекомендации по определению сметных цен на эксплуатацию машин и механизмов |

| Приказ Минстроя России от 4 сентября 2019 г. №515.пр | Методические указания по определению сметных цен на затраты труда в строительстве |

| Приказ Министерства строительства и жилищно- коммунального хозяйства Российской Федерации от 8 февраля 2017 г. №77.пр | Методика применения сметных цен строительных ресурсов |

| МДС 81-33.2004 | Методические указания по определению величины накладных расходов в строительстве |

| МДС 81-25.2001 | Методические указания по определению величины сметной прибыли в строительстве |

| Приказ Минстроя России от от 19.06.2020 №332/пр | Методика определения затрат на строительство временных зданий и сооружений, включаемых в сводный сметный расчет стоимости строительства объектов капитального строительства, утвержденная Приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации |

| ГСН 81-05-02-2007 | Сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время |

7 шаг – под рукой: проект, чертеж, спецификация, дефектная ведомость ПОС

Уже известно по каким расценкам и по каким сборникам нужно составлять смету. Проверяем сборники на актуальность. Далее составляем сметную документацию. В проектной организации основой является проектная документация, спецификация к этой проектной документации, чертежи. Если это капитальный ремонт, тогда дефектная ведомость. Немаловажный документ проект организации строительства (ПОС), т.к. проектная организация строительства указывает особенности, стесненности.

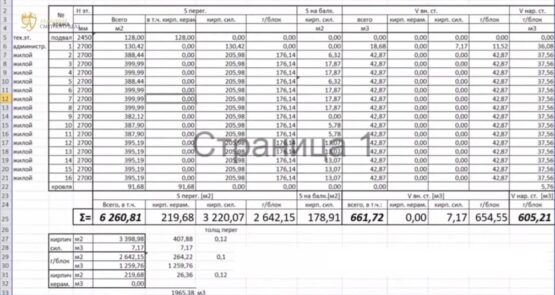

Подсчет объемов работ

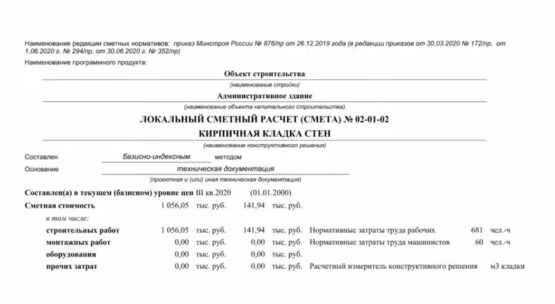

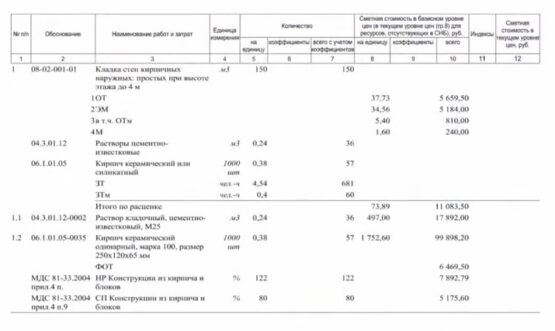

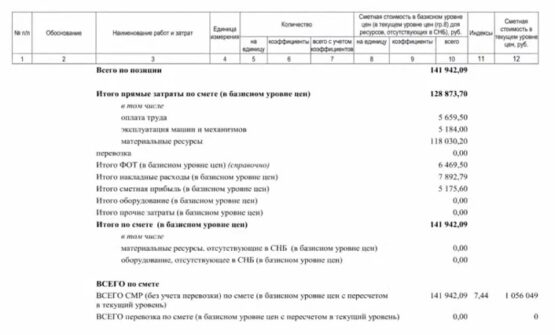

8 шаг – применяем необходимые коэффициенты, считаем накладные расходы и прибыль, применяем индексы изменения стоимости

Индекс изменения сметной стоимости применяется при составлении сметы базисно-индексным методом. Если метод ресурсный, то нет необходимости применять индексы изменения стоимости.

Указывать наименование программного продукта обязательно, в данном примере он отсутствует, чтобы не обидеть разработчиков сметных программ.

Составляя смету базисно-индексным методом, по каждой позиции применяются индексы пересчета в текущий уровень цен. Получается локальная смета по ФЕР, но каждая позиция переводится в текущий уровень цен, и отдельный столбец показывает стоимость в текущем уровне цен.

Итого мы видим: ФОТ, накладные расходы, сметная прибыль. Расценки берутся из сборника, это расценка на определенный вид работ, например: кладка стен. Там материальные ресурсы, эксплуатация машин и механизмов, оплата труда каменщика. А для чего накладные расходы? Накладные расходы применяются в соответствии с методическим указанием. На каждый вид работ есть свой норматив накладных расходов. Что такое накладные расходы? Почему они идут отдельной строкой в локальной смете? Накладные расходы – организация управления и обслуживания строительной площадки. Т.е. оплата труда прорабов, мастеров, содержание и аренда помещений, организация санитарно-эпидемиологических условий строителей – это все в накладных расходах. Перечень очень большой и он есть в методический указаниях.

Сметная прибыль есть в нормативных документах, есть норматив сметной прибыли. По каждому виду есть свой норматив, он считается как и накладные расходы от фонда оплаты труда рабочих плюс механизаторов. Какая фактическая прибыль, какая рентабельность у строительной организации, это зависит от производительности труда и от того как выстроен процесс выполнения работы.

9 шаг – проверяем на адекватность итог

Проверяем на ошибки в запятых, опечаток и прочих человеческих факторов. Лучше всего посмотреть стоимость 1 куб. м..

10 шаг – птдаем смету руководителю, заказчику или эксперту

После проверки смета утверждается и защищается.

Где можно получить консультацию по вопросам составления локальной сметы или заказать смету?

Источник

Особенности составления смет на ремонтно-строительные работы.

Отдел продаж:

- +7 (495) 134-55-67

(Московский) - 8 (800) 555-64-48

(Федеральный)

Доставка, настройка и консультация БЕСПЛАТНО

Лицензионные СН-2020, ТСН-2001, РЖД, ТСНБ-2001, ФЕР-2017

30% скидка на недельные курсы

В составе РСР выполняются:

- разборка конструкций и зданий в целом;

- ремонт отдельных конструктивных элементов (фундамента, стен, кровли и т.д.);

- частичная и полная замена строительных конструкций и инженерного оборудования зданий.

Сборниками расценок на ремонтно-строительные работы учтены усложненные условия выполнения данного вида работ:

- рассредоточенность объемов работ,

- ограниченные возможности применения высокопроизводительных средств механизации,

- повышенные затраты ручного труда, в т.ч. на транспортировку материалов внутри постройки и т.п.

В связи с этим, при использовании в сметной документации на ремонт расценок других сборников (строительных, монтажных), нормы данных расценок должны быть скорректированы (см. таблицу ниже).

Применение поправочных коэффициентов 1,15 (к нормам ЗТ и ЗП) и 1,25 (к ЭМ) при определении стоимости ремонтно-строительных работ по расценкам других сборников *

| Строительные расценки | Монтажные расценки | Пусконала- дочные | Демонтаж | |||

| эксплуатируемое здание | выборочный кап. ремонт | |||||

| ФЕР 2001 ТЕР 2001 | + | — | — | — | — | |

| МТСН 81-98 ТСН-2001 | + | + | + | — | — | |

В ТЕРр учтены нормальные условия производства работ при ремонте зданий, освобожденных от проживающих, мебели, оборудования и других предметов, наличие достаточных приобъектных площадок, средний уровень строительной техники и интенсивности труда рабочих соответствующей квалификации.

При производстве работ: в эксплуатируемых зданиях и сооружениях; вблизи объектов, находящихся под высоким напряжением; на территории действующих предприятий, имеющих разветвленную сеть транспортных и инженерных коммуникаций и стесненные условия для складирования материалов; в других, усложняющих проведение ремонтно-строительных работ, условиях — к затратам труда рабочих-строителей, затратам труда машинистов, времени использования строительных машин применяются поправочные коэффициенты, приведенные в Общих Указаниях по применению ТЕРр-2001.

Применение норм НР и СП при ремонте

При использовании нормативов накладных расходов на строительные работы для определения стоимости капитального ремонта жилых и общественных зданий к нормативам применяют понижающий коэффициент 0,9. Данный коэффициент применяется также к норме НР на монтаж оборудования при определении стоимости капитального ремонта и модернизации лифтов по сборникам ГЭСНм (ФЕРм) — 2001 — 41.

Указанный коэффициент не применяется:

- при капитальном ремонте производственных зданий и сооружений;

- при выполнении монтажных и пусконаладочных работ в ремонтируемых зданиях и сооружениях;

- при реконструкции объектов производственного и непроизводственного назначения (см. письмо Федерального агентства по строительству и ЖКХ от 23.11.2004г. №6-823);

- при капитальном ремонте наружных инженерных сетей (за исключением внутриплощадочных инженерных сетей объектов, к которым относятся сетевые вводы тепло-, водо-, газоснабжения и выпуски канализации до точек подключения к наружным сетям);

- при капитальном ремонте улиц и дорог общегородского, районного и местного значения (за исключением объектов благоустройства и проездов к жилым и общественным зданиям, учреждениям, предприятиям и другим объектам застройки внутри кварталов и территорий предприятий);

- при капитальном ремонте мостов и путепроводов.

При определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР-2001 (ФЕР-2001) (за исключением сборника №46) нормативы СП следует применять с коэффициентом 0,85.

Указанный коэффициент не применяется:

- при капитальном ремонте производственных зданий;

- при выполнении монтажных и пусконаладочных работ в ремонтируемых зданиях и сооружениях;

- при капитальном ремонте наружных инженерных сетей (за исключением внутриплощадочных инженерных сетей объектов, к которым относятся сетевые вводы тепло-, водо-, газоснабжения и выпуски канализации до точек подключения к наружным сетям);

- при капитальном ремонте улиц и дорог общегородского, районного и местного значения (за исключением объектов благоустройства и проездов к жилым и общественным зданиям, учреждениям, предприятиям и другим объектам застройки внутри кварталов и территорий предприятий);

- при капитальном ремонте мостов и путепроводов;

- при демонтаже отдельных элементов (конструкций) зданий и сооружений.

Для организаций, имеющих упрощенную систему налогообложения, нормативы НР применяются с коэффициентом 0,7, СП — с коэффициентом 0,9 (см. Письмо № НЗ-6292/10 «О порядке применения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения»).

Демонтаж при ремонтно-строительных работах.

В случае отсутствия в ремонтных сборниках и сборнике № 46 «Работы при реконструкции зданий и сооружений» необходимых расценок на разборку конструкций , затраты на данные работы следует учитывать по соответствующим единичным расценкам на монтаж (устройство) конструкций с применением к ним коэффициентов демонтажа, приводимых в МДС 81-38.2004 п.3.3.1.

В случаях, когда в сборниках на ремонтные и строительные работы не предусмотрены единичные расценки на монтаж (устройство) конструкций, подлежащих согласно проекту демонтажу (разборке), затраты на демонтаж могут включаться в сметную документацию поиндивидуальным единичным расценкам, разрабатываемым и утверждаемым в соответствии с порядком, установленным Госстроем России.

Работы по смене конструкций, не предусмотренные ремонтными сборниками, но встречающиеся при ремонте зданий и сооружений, следует определять как разборку конструкций по сборнику на строительные работы № 46 «Работы при реконструкции зданий и сооружений», а устройство их вновь — по соответствующим расценкам сборников на строительные работы.

При составлении локальных смет расчет стоимости демонтажа (разборки) конструкций с начислением установленных норм накладных расходов и сметной прибыли необходимо производить отдельно от расчета других работ по смете в самостоятельном разделе.

Учет материалов, получаемых от разборки конструкций зданий и сооружений.

В результате разборки образуются:

- материалы и конструкции, пригодные к повторному применению (возвратные материалы)

- вторичное сырье (металлолом, дрова, кирпичный щебень)

- строительный мусор

При решении вопросов об отражении в смете доходов и затрат, связанных с использованием возвратных материалов, следует руководствоваться следующими положениями:

- возвратные материалы являются собственностью заказчика;

- стоимость возвратных материалов подлежит исключению из суммы оплаты при расчетах за выполненные работы;

- условия передачи и взаиморасчетов за возвратные материалы определяются заказчиком и подрядчиком при заключении договора подряда. При этом возможны три случая:

- устанавливается ответственность подрядчика за сохранность материалов при разборке и доставке на склад заказчика (элементы декора, ценных интерьеров и т.д.). Затраты подрядчика заказчик оплачивает по договорным ценам.

- предусматривается передача возвратных материалов подрядчику для дальнейшего их использования в работах. Стоимость возвратных материалов определяется и исключается при оплате выполненных работ;

- не оговаривается порядок использования возвратных материалов. Они рассматриваются как строительный мусор, удаление которого с площадки заказчик обязан согласовать с соответствующими органами (определить место складирования) и оплатить затраты подрядчика по погрузке и вывозу строительного мусора.

МДС 81-38.2004: « количество пригодных для применения возвратных материалов, а также конкретная масса негодных материалов и строительного мусора, подлежащих вывозу на свалку, определяются на основании двусторонних актов обследования и осмотра их в натуре».

Возвратные суммы (определяющие стоимость материалов и изделий, пригодных для повторного применения) справочно приводятся за итогом локальных смет на разборку зданий и сооружений. Эти суммы не исключаются из итога сметы и показываются отдельной строкой под названием «В том числе возвратные суммы». Определяются на основе приводимых также за итогом сметы номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий. Стоимость их определяется по цене возможной реализации за вычетом из этих сумм расходов по приведению материалов в пригодное для использования состояние и доставке в места складирования.

Стоимость материалов, получаемых в порядке попутной добычи (камень, щебень, песок, лес и др.), при наличии возможности их реализации рекомендуется учитывать по сложившимся в регионе ценам.

Ремонтными расценками не учтены затраты по погрузке и вывозке строительного мусора и материалов негодных для дальнейшего применения. Эти затраты должны определяться и включаться в смету, исходя из действующих тарифов на перевозки грузов для строительства, массы мусора в тоннах и расстояний отвозки его от строительной площадки до места свалки.

В некоторых расценках на ремонтно-строительные работы приводятся ориентировочные натуральные показатели (масса) выхода строительного мусора. В прочих случаях масса строительного мусора может приниматься усредненной по нормам, приводимым в МДС 38, ОУ к сборникам ТЕРр и главе № 6 МТСН 81-98 «Ремонтно-строительные работы»:

- при разборке бетонных конструкций — 2400 кг/м 3 ;

- при разборке железобетонных конструкций -2500 кг/м 3 ;

- при разборке конструкций из кирпича, камня, отбивке штукатурки и облицовочной плитки -1800 кг/м 3 ;

- при разборке конструкций деревянных и каркасно-засыпных — 600 кг/м 3 ;

- при выполнении прочих работ по разборке (кроме работ по разборке металлоконструкции и инженерно-технологического оборудования) -1200кг/м 3 .

Масса разбираемых металлоконструкций и инженерно-технологического оборудования должна приниматься по проектным данным. (МДС-38)

Применение норм Зимних удорожаний при ремонтно-строительных работах.

В соответствии с письмом Федерального агентства по строительству и жилищно-коммунальному хозяйству от 28.07.05 г. №6-605(104), размер дополнительных затрат при производстве ремонтно-строительных работ в зимнее время на объектах жилищно-гражданского и коммунального назначения надлежит определять по сборнику сметных норм дополнительных затрат при производстве ремонтно-строительных работ в зимнее время ГСНр 81 -05-02-2001, на остальных объектах — по нормам таблицы 4 раздела 1 Сборника сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время ГСН 81-05-02-2001 с применением коэффициента 0,8. При этом следует иметь в виду, что нормы ГСНр 81-05-02-2001 и нормы Таблицы 4 раздела 1 ГСН 81-05-02-2001 разработаны среднегодовыми и при расчетах за выполненные работы применяются независимо от фактического времени года, в течение которого осуществляется выполнение ремонтных работ.

В случае, если договором на выполнение ремонтно-строительных работ предусмотрена оплата дополнительных затрат при производстве ремонтно-строительных работ, выполняемых только в зимнее время года, размеры коэффициентов, приведенных в сборнике ГСНр 81-05-02-2001 и в таблице 4 раздела сборника ГСН 81-05-02-2001 следует увеличивать на величину:

1 температурная зона — в 4,35 раза;

2 температурная зона — в 3,03 раза;

3 температурная зона — в 2,5 раза;

4 температурная зона — 2,22 раза;

5 температурная зона — в 1,92 раза;

6 температурная зона — в 1,67 раза;

7 и 8 температурная зоны — в 1,54 раза.

При выполнении ремонтно-строительных работ по отдельным видам работ и конструктивных элементов, отсутствующих в сборнике ГЭСНр 81-05-02-2001 следует пользоваться нормами дополнительных затрат при производстве строительно-монтажных работ в зимнее время, приведенных в разделе 2 сборника ГСН 81-05-02-2001 «Сметные нормы на конструкции и виды работ» с применением коэффициента 0,8. При этом следует иметь в виду, что нормы раздела 2 сборника ГСН 81-05-02-2001 «Сметные нормы на конструкции и виды работ» в своем составе не учитывают затрат на отопление зданий и сооружений в зимнее время года, в то время как нормы раздела 1 указанного сборника ГСН 81 -05-02-2001 «Сметные нормы по видам строительства» и нормы сборника дополнительных затрат при производстве ремонтно-строительных работ в зимнее время ГСНр 81-05-02-2001 в своем составе учитывают эти затраты. Следовательно, при применении норм раздела 2 сборника ГСН 81-05-02-2001 необходимо дополнительно учитывать затраты на отопление здания при выполнении ремонтно-строительных работ и наоборот, при применении норм раздела 1 сборника ГСН 81-05-02-2001 либо норм сборника ГСНр 81 -05-02-2001, учитывающих в своем составе затраты на отопление зданий при производстве работ по ремонту и реконструкции в существующих зданиях, в случае, если затраты на отопление зданий несет заказчик, следует либо исключить затраты на отопление, учтенные нормами раздела 1 сборника ГСН 81 -05-02-2001 и нормами сборника ГСНр 81 -05-02-2001, либо подрядчик должен компенсировать заказчику его затраты на отопление по выставленным заказчиком счетам, что должно быть оговорено в договоре подряда на выполнение работ по ремонту или реконструкции существующих зданий. В случае если подрядчик выполняет работы по ремонту или реконструкции не во всем здании, а только в части его, — в отдельном крыле, на одном или нескольких этажах, в отдельных помещениях и т.д. оплата за отопление производится подрядчиком пропорционально объемам помещений, где подрядчик производит ремонт или реконструкцию и объема здания в целом.

Состав сметной документации на капитальный (текущий) ремонт.

Комплект представляемой на экспертизу сметной документации на капитальный (текущий) ремонт зданий и сооружений составляет:

- письмо заказчика на проведение экспертизы;

- акт обследования объекта на капитальный ремонт;

- ведомости дефектов на объем работ по капитальному ремонту объекта;

- сметы на производство работ по капитальному ремонту объекта;

- акт обследования объекта на капитальный ремонт составляется комиссией с указанием должностей и фамилий.

В Акте указываются: общие сведения по объекту (год постройки, серия, этажность, общая высота, площадь, протяженность и др.); подробное описание конструкций и технического состояния объекта (основания, фундаменты, стены, колонны, перекрытия, лестницы, балконы, кровли, фасады и др.); описание имеющихся деформаций и повреждений; выводы и предложения по проведению ремонта с перечислением работ; особые условия производства работ.

Ведомость дефектов, включающая в себя подробное описание работ и физические объемы работ, является основанием для составления смет.

* Данными коэффициентами учитывается специфика производства РСР: рассредоточенность объемов работ, ограниченные возможности применения высокопроизводительных средств механизации, повышенные затраты ручного труда, в т.ч. на транспортировку материалов внутри постройки.

О группе компаний

Группа компаний «АВИС медиа» один из старейших поставщиков сметных программ в России.

Группа компаний осуществляет продажу, внедрение и поддержку сметных программ, поставку необходимых сметно-нормативных баз.

Источник