Курсовая работа: Составление сметы затрат на обслуживание и ремонт оборудования

| Название: Составление сметы затрат на обслуживание и ремонт оборудования Раздел: Рефераты по экономике Тип: курсовая работа Добавлен 13:38:54 13 февраля 2011 Похожие работы Просмотров: 3482 Комментариев: 13 Оценило: 2 человек Средний балл: 3.5 Оценка: неизвестно Скачать | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Показатель | 2007 год | 2008 год | 2009 год | Отклонения,+/- | Отклонения,% |

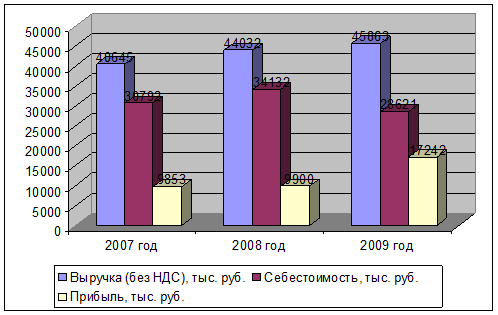

| Выручка (без НДС), тыс. руб. | 40645 | 44032 | 45863 | 5218 | 112,84 |

| Себестоимость, тыс. руб. | 30792 | 34132 | 28621 | -2171 | 92,95 |

| Прибыль, тыс. руб. | 9853 | 9900 | 17242 | 7389 | 174,99 |

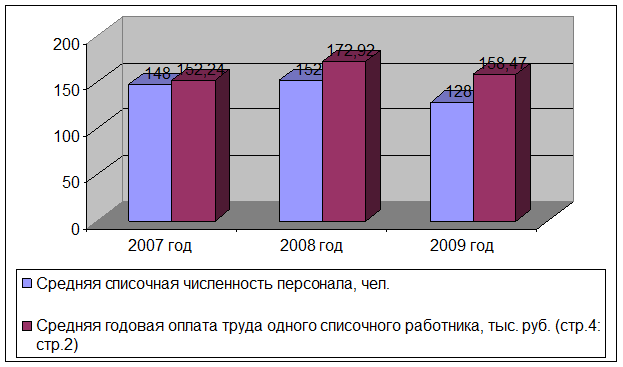

| Средняя списочная численность персонала, чел. | 148 | 152 | 128 | -20 | 86,49 |

| Средняя трудоемкость единицы услуг чел/тыс. руб. (стр.2: стр.1) | 0,00364 | 0,00345 | 0,00279 | -0,00085 | 76,65 |

| Фонд оплаты труда, тыс. руб. | 22532 | 26284 | 20284 | -2248 | 90,02 |

| Средняя годовая оплата труда одного списочного работника, тыс. руб. (стр.4: стр.2) | 152,24 | 172,92 | 158,47 | 6,23 | 104,09 |

На рисунках 1.1 и 1.2 представлена динамика основных технико-экономических показателей предприятия.

Рисунок 1.1- Динамика финансовых результатов в 2006 – 2009 годах

Рисунок 1.2- Динамика численности персонала и среднегодовой оплаты труда в 2006 – 2009 годах

Таким образом, данные, представленные в таблице 1.1, свидетельствуют о том, что в динамике за исследуемый период все показатели деятельности предприятия улучшились.

2. Расчет затрат на обслуживание и ремонт оборудования

2.1 Планирование численности работников для проведения плавного объёма работ

В таблице 2.1 представлена динамика затрат на рабочую силу в 2007 – 2009 годах.

Таблица 2.1 — Анализ затрат на рабочую силу

| Номер строки | Показатель | Уровень показателя | Отклонение | |||

| 2007 г | 2008г | 2009г | 2008/2007 | 2009/2008 | ||

| 1 | Объем оказанных услуг, тыс. руб. | 40645 | 44032 | 45863 | 3387 | 1831 |

| 2 | Средняя списочная численность персонала, чел. | 148 | 152 | 128 | 4 | -24 |

| 3 | Средняя трудоемкость единицы услуг чел/тыс. руб. (стр.2: стр.1) | 0,00364 | 0,00345 | 0,00279 | -0,00019 | -0,00066 |

| 4 | Фонд оплаты труда, тыс. руб. | 22532 | 26284 | 20284 | 3752 | -6000 |

| 5 | Средняя годовая оплата труда одного списочного работника, тыс. руб. (стр.4: стр.2) | 152,24 | 172,92 | 158,47 | 20,68 | -14,45 |

Анализируя данные таблицы 2.1 можно сделать следующий вывод. Среднесписочная численность персонала в 2008 году по отношению к 2007 году увеличилась на 4 человека, а в 2009 году по отношению к 2008 году снизилась на 24 человека. Вместе с тем среднегодовая оплата труда одного работника в 2008 году увеличилась на 20,68 тыс. руб., но одновременно произошла экономия заработной платы за счет снижения трудоемкости единицы услуг ( -19 коп.) в связи с проведением инновационных мероприятий. Так же эта тенденция наблюдается и в 2009 году: среднегодовая оплата труда одного работника снизилась на 14,45 тыс. руб., а трудоемкость единицы услуг — на 66 коп.

2.2 Расчёт затрат на оплату труда и взносов во внебюджетные фонды

смета себестоимость услуга снижение

Для определения степени влияния отдельных факторов на уровень затрат по оплате труда воспользуемся данными из таблицы 2.1:

1. Затраты на оплату труда (ЗОТ):

а) 2007 год ЗОТ0 = 22532 тыс. рублей

б) 2008 год ЗОТ1 = 26284 тыс. рублей

в) 2009 год ЗОТ2 = 20284 тыс. рублей

2. Определим среднюю заработную плату, приходящуюся на одного работника

з/п 1 работника = ЗОТ / N

а) 2007 год: з/п 1 работника 0 = 22532 / 148 = 152,24 тыс. руб.

б) 2008 год: з/п 1 работника 1 = 26284 / 152 = 172,92 тыс. руб.

в) 2009 год: з/п 1 работника 2 = 20284 / 128 = 158,47 тыс. руб.

3. Определим какими были бы затраты на оплату труда при средней заработной плате, приходящейся на одного работника на уровне прошлого года и численности работников отчетного года:

ЗОТ 1 = з/п 1 работника 0 * N1 = 152,24 * 152 = 23140,48 тыс. руб.

ЗОТ 2 = з/п 1 работника 1 * N2 = 172,92 * 128 = 22133,76 тыс. руб.

4. Определим влияние отдельных факторов на уровень затрат по оплате труда:

а) изменение численности работников

ΔЗОТ 1число работников = ЗОТ 1 – ЗОТ0 = 23140,48 – 22532 = 608,48 тыс. руб.

ΔЗОТ 2число работников = ЗОТ 2 – ЗОТ1 = 22133,76 – 26284 = — 4150,24 тыс. руб.

б) изменение средней заработной платы, приходящейся на одного работника

ΔЗОТ 1 з/п 1 работника = ЗОТ1 – ЗОТ 1 = 26284 – 23140,48 = 3143,52 тыс. руб.

ΔЗОТ 2 з/п 1 работника = ЗОТ2 – ЗОТ 2 = 20284 – 22133,76 = — 1849,76 тыс. руб.

в) общее влияние факторов

ΔЗОТ 1= ΔЗОТ 1 число работников + ΔЗОТ 1 з/п 1 работника = 608,48 + 3143,52 = 3752 тыс. руб.

ΔЗОТ 2= ΔЗОТ 2 число работников + ΔЗОТ 2 з/п 1 работника = — 4150,24 – 1849,76 = — 6000 тыс. руб.

Таким образом, в 2008 году на предприятии ОАО «Уралдомнаремонт» произошел рост затрат по оплате труда на 3752 тыс. рублей по сравнению с 2007 годом. Данный рост произошел из-за увеличения средней заработной платы, приходящейся на одного работника, под воздействием которой ЗОТ возросли на 3143,52 тыс. рублей, а так же за счет увеличения численности работников на 4 чел., которое привело к росту ЗОТ на 608,48 тыс. рублей.

В 2009 году на предприятии ОАО «Уралдомнаремонт» произошло снижение затрат по оплате труда на 6000 тыс. рублей по сравнению с 2008 годом. Данное снижение произошел из-за уменьшения средней заработной платы, приходящейся на одного работника, под воздействием которой ЗОТ снизились на 1849,76 тыс. рублей, а так же за счет уменьшения численности работников на 24 чел., которое привело к снижению ЗОТ на 4150,24 тыс. рублей.

2.3 Расчёт цеховых и общезаводских расходов

Проведем анализ затрат на 1 рубль объема услуг на ОАО «Уралдомнаремонт».

Таблица 2.2 — Анализ затрат на 1 рубль объема услуг на ОАО «Уралдомнаремонт»

| Элемент затрат | Сумма, тыс. руб. | Темп роста | |||

| 2007г. | 2008г. | 2009г. | 2008г. | 2009г. | |

| Оплата труда | 22535 | 26284 | 20284 | 116,64 | 77,17 |

| Отчисления на социальные нужды | 3109 | 3653 | 2840 | 117,50 | 77,74 |

| Материальные затраты | 2414 | 2030 | 2404 | 84,09 | 118,42 |

| В том числе: | |||||

| Сырье и материалы | 989 | 1203 | 1389 | 121,64 | 115,46 |

| Топливо и электроэнергия | 1425 | 827 | 1015 | 58,04 | 122,73 |

| Прочие затраты | 2734 | 2165 | 3093 | 79,19 | 142,86 |

| Итог по элементам затрат | 30792 | 34132 | 28621 | 110,85 | 83,85 |

| Объем услуг | 40645 | 44032 | 45863 | 108,33 | 104,16 |

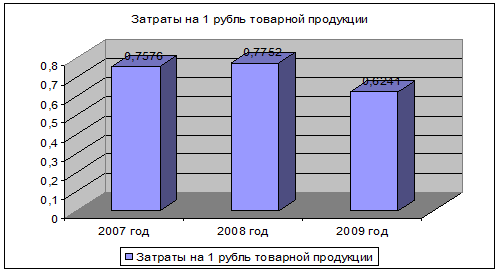

| Затраты на 1 рубль товарной продукции | 0,7576 | 0,7752 | 0,6241 | — | — |

На рисунке 2.2 представлена динамика затрат на рубль товарной продукции в 2007 -2009 годах.

Рисунок 2.1 — Динамика затрат на рубль товарной продукции в 2007 2009 годах

В ходе анализа затрат на 1 рубль объема услуг было выявлено, что затраты на 1 рубль объема услуг на ОАО «Уралдомнаремонт» составили в 2007 году — 0,7576 руб., 2008 году — 0,7752 руб., в 2009 году – 0,6241 руб. Затраты на 1 рубль объема услуг увеличиваются в 2008 году по сравнению с 2007 годом на 0,0176 руб.; в 2009 году по сравнению с 2008 годом снижаются на 0,1511 руб. Это является положительным моментом в деятельности организации и говорит о повышении рентабельности услуг.

Проведем факторный анализ затрат на 1 рубль объема услуг методом цепных подстановок с помощью таблицы 2.3, используя данные 2008 и 2009 годов:

Факторная модель З-ты на 1руб. У = Зо/У, где Зо – общие затраты (кратная модель). Оба фактора количественные.

Таблица 2.3 — Факторная модель З-ты на 1руб

| Подстановка | Зо | У | З-ты на 1 руб. У |

| 1 | 34132 | 45863 | 0,7442 |

| 2 | 28621 | 45863 | 0,6241 |

| 3 | 28621 | 44032 | 0,6500 |

| Влияние факторов | -0,1202 | 0,0260 | -0,0942 |

Факторный анализ показал, что общие затраты снизились, это привело к уменьшению затрат на 1 руб. объема услуг на 0,1202 руб.; затраты на 1 руб. объема услуг увеличились на 0,0260 руб. за счет снижения объема услуг.

Непосредственное влияние на изменение уровня затрат на рубль товарной продукции оказывают 4 фактора, которые находятся с ним в прямой функциональной связи:

o изменение структуры выпущенной продукции;

o изменение уровня затрат на производство отдельных изделий;

o изменение цен и тарифов на потребленные материальные ресурсы;

o изменение оптовых цен на продукцию.

Затраты на 1 рубль объема услуг определяем по формуле:

Затр = ΣQ*P / ΣQ*Z, (2.1)

1. Определим затраты на 1 рубль объема услуг в 2007 году.

2. Определим затраты на 1 рубль объема услуг в 2008 году.

3. Рассчитаем затраты на 1 рубль объема услуг 2008 года при себестоимости единицы услуг и ценах 2007 года

4. Рассчитаем затраты на 1 рубль объема услуг 2008 года при себестоимости единицы услуг 2008 года и ценах 2007 года

5. Определим влияние на затраты на 1 рубль объема услуг различных факторов:

а) изменение структуры реализованной продукции

ΔЗатрQ = Затр 1 – Затр0 = 0,7557 – 0,7576 = — 0,0019 руб.

б) изменение себестоимости реализованной продукции

ΔЗатрP = Затр 2 – Затр 1 = 0,8404 – 0,7557 = + 0,0847 руб.

в) изменение цен реализованной продукции

ΔЗатрZ = Затр1 – Затр 2 = 0,7752 – 0,8404 = — 0,0652 руб.

г) общее влияние всех факторов

ΔЗатр = -0,0019 + 0,0847 — 0,0652 = 0,0176 руб.

Таким образом, себестоимость оказанных услуг в 2008 году увеличилась на 0,0176 руб. на руб. продаж. Это произошло в результате изменения структуры реализованной продукции – уменьшение на 0,0019 руб. на руб. затрат, изменения цен в сторону увеличения – на 0,0847 руб. на руб. затрат, снижение себестоимости за счет изменения цен реализованных услуг, позволившего снизить себестоимость на 0,0652 руб. на руб. затрат.

1. Определим затраты на 1 рубль объема услуг в 2008 году.

2. Определим затраты на 1 рубль объема услуг в 2009 году.

3. Рассчитаем затраты на 1 рубль объема услуг 2009 года при себестоимости единицы услуг и ценах 2008 года

4. Рассчитаем затраты на 1 рубль объема услуг 2009 года при себестоимости единицы услуг 2009 года и ценах 2008 года

5. Определим влияние на затраты на 1 рубль объема услуг различных факторов:

а) изменение структуры реализованной продукции

ΔЗатрQ = Затр 1 – Затр0 = 0,7001 – 0,7752 = — 0,0751 руб.

б) изменение себестоимости реализованной продукции

ΔЗатрP = Затр 2 – Затр 1 = 0,7047 – 0,7001 = + 0,0046 руб.

в) изменение цен реализованной продукции

ΔЗатрZ = Затр1 – Затр 2 = 0,6241 – 0,7047 = — 0,0806 руб.

г) общее влияние всех факторов

ΔЗатр = — 0,0751 + 0,0046 — 0,0806= — 0,1511 руб.

Таким образом, себестоимость реализованной продукции в 2009 году снизилась на 0,1511 руб. на руб. продаж. Это произошло в результате изменения структуры реализованной продукции – уменьшение на 0,0751 руб. на руб. затрат, изменения цен в сторону увеличения – на 0,0046 руб. на руб. затрат, но наибольшее влияние оказало снижение себестоимости за счет изменения цен реализованной продукции, позволившего снизить себестоимость на 0,0806 руб. на руб. затрат.

Таким образом, себестоимость оказанных услуг в 2008 году увеличилась на 0,0176 руб. на руб. продаж, а в 2009 году снизилась на 0,1511 руб. на руб. продаж.

2.4 Составление сметы затрат и её анализ

Проведем анализ себестоимости услуг на ОАО «Уралдомнаремонт». При расчете себестоимости по элементам затрат в ее состав включаются следующие расходы:

· затраты на оплату труда;

· отчисления на социальные нужды;

Таблица 2.4- Анализ себестоимости услуг на ОАО «Уралдомнаремонт» по экономическим элементам за 2007-2008гг

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| 2007 | 2008 | Отклонения | 2007 | 2008 | Отклонения | |

| Оплата труда | 22535 | 26284 | 3749 | 73,2 | 77,0 | 3,8 |

| Отчисления на социальные нужды | 3109 | 3653 | 544 | 10,1 | 10,7 | 0,6 |

| Материальные затраты | 2414 | 2030 | -384 | 7,8 | 5,9 | -1,9 |

| в том числе: | ||||||

| Сырье и материалы | 989 | 1203 | 214 | 3,2 | 3,5 | 0,3 |

| Топливо и электроэнергия | 1425 | 827 | -598 | 4,6 | 2,4 | -2,2 |

| Прочие затраты | 2734 | 2165 | -569 | 8,9 | 6,3 | -2,5 |

| Полная себестоимость | 30792 | 34132 | 3340 | 100 | 100 | — |

| в том числе: Переменные расходы | 20938 | 23551 | 2613 | 68,0 | 69,0 | 1,0 |

| Постоянные расходы | 9854 | 10581 | 727 | 32,0 | 31,0 | -1,0 |

Таблица 2.5 — Анализ себестоимости услуг на ОАО «Уралдомнаремонт» по экономическим элементам за 2008-2009гг

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| 2008 | 2009 | Отклонения | 2008 | 2009 | Отклонения | |

| Оплата труда | 26284 | 20284 | -6000 | 77,0 | 70,9 | -6,1 |

| Отчисления на социальные нужды | 3653 | 2840 | -813 | 10,7 | 9,9 | -0,8 |

| Материальные затраты | 2030 | 2404 | 374 | 5,9 | 8,4 | 2,5 |

| в том числе: | ||||||

| Сырье и материалы | 1203 | 1389 | 186 | 3,5 | 4,9 | 1,3 |

| Топливо и электроэнергия | 827 | 1015 | 188 | 2,4 | 3,5 | 1,1 |

| Прочие затраты | 2165 | 3093 | 928 | 6,3 | 10,8 | 4,5 |

| Полная себестоимость | 34132 | 28621 | -5511 | 100 | 100 | — |

| в том числе: Переменные расходы | 23551 | 19199 | -4352 | 69,0 | 67,1 | -1,9 |

| Постоянные расходы | 10581 | 9422 | -1159 | 31,0 | 32,9 | 1,9 |

На основании данных таблиц 2.4 и 2.5 можно сделать следующий вывод, что общая сумма затрат в 2008 году по сравнению с уровнем 2007 года увеличилась на 3340 тыс.руб., общая сумма затрат в 2009 г. по сравнению с уровнем 2008 г. снижается на 5511 тыс. руб. Наибольший удельный вес в структуре затрат в 2008 г. занимали затраты на оплату труда, хотя в 2009 г. их доля снизилась на 6,1%, таким образом предприятие сэкономило 6000 тыс.руб. Сумма материальных затрат в 2008 году по сравнению с уровнем 2007 года уменьшилась на 384 тыс.руб. или 1,9%, а сумма материальных затрат в 2009 г. по сравнению с уровнем 2008 г. увеличилась на 374 тыс. руб. или на 2,5%. В 2008 году по отношению к 2007 году прочие затраты сократились на 2,5% или на 569 тыс. руб., но в 2009 по отношению к 2008 году увеличились на 4,5% или на 928 тыс.руб.

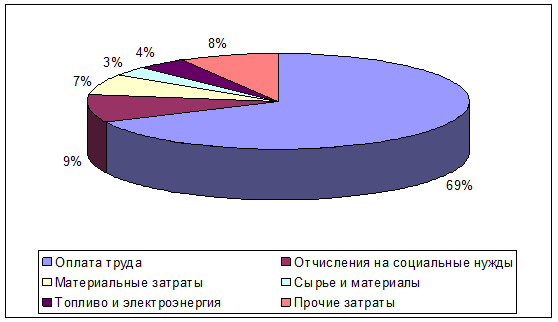

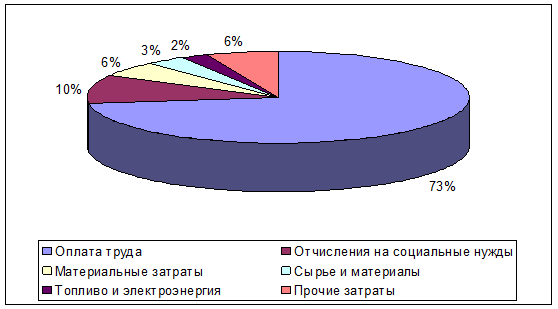

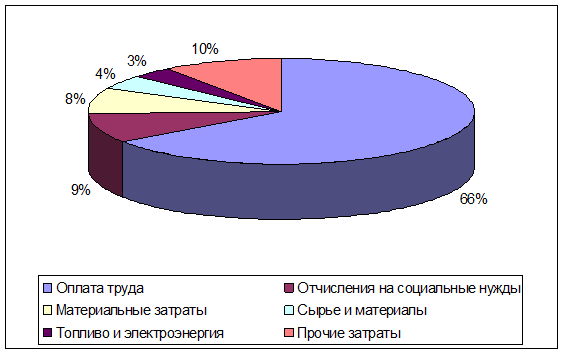

Удельный вес затрат в общей себестоимости представлен на рисунках 2.2 – 2.3.

Рисунок 2.2 — Удельный вес затрат в общей себестоимости услуг в 2007 году

Рисунок 2.3 — Удельный вес затрат в общей себестоимости услуг в 2008 году

Рисунок 2.4 — Удельный вес затрат в общей себестоимости услуг в 2009 году

Данные рисунков свидетельствуют о том, что в исследуемом периоде основная доля затрат приходилась на оплату труда работников, к 2009 году удельный вес данной статьи затрат сократился на 4 %, удельный вес затрат на сырье и материалы возрос на 1 %, прочие затраты предприятия возросли на 2 %.

3. Разработка мероприятий по эффективному управлению затратами

При ремонте оборудования работы по выгрузке осуществляются вручную. На погрузочных работах портового направления в настоящий момент занято 14 человек. В целях экономии себестоимости предприятию предлагается приобретение автопрогрузчика, который позволит сократить долю ручного труда, что положительно отразится на себестоимости услуг предприятия.

Для осуществления погрузочно-разгрузочных работ предприятию рекомендуется приобрести автопогрузчик MSI 20-35.

Автопогрузчики MSI серии предназначены, в основном, для проведения погрузочных работ на открытых площадках. Область их применения достаточно широка — это работа по загрузке-разгрузке автотранспорта (погрузчик способен работать в кузовах грузовиков и их прицепов), работа на грунтовых площадках и неровной местности, работа в порту, работа в зимний период. Погрузчики, также, могут работать и внутри помещений. Для каждого из этих условий погрузчики оборудуются соответствующим типом протектора колес.

Автопогрузчики MANITOU MSI комплектуются дизельными двигателями PERKINS или бензиновыми — TOYOTA. Гидростатическая трансмиссия делает возможным управление с миллиметровой точностью без рывков при разгоне и торможении. Гидрораспределитель точно передает сигналы водителя погрузчику. Блокировка дифференциала переднего моста позволяет нормально работать на скользкой поверхности, в том числе на ледяных и заснеженных участках. Высокий клиренс (дорожный просвет) в 260 мм. позволяет легко преодолевать неровности поверхности без риска повреждения груза. Задняя ось погрузчика с поперечным наклоном, что не вывешивает колеса при наезде на препятствие. Передние колеса большого диаметра с шинами низкого давления поглощают мелкие неровности поверхности, а также, улучшают сцепление со скользкой поверхностью. Задние колеса, оборудованные встроенными гидроцилиндрами, имеют большой угол поворота, что обеспечивает хорошую маневренность автопогрузчикам MSI. Две тормозные системы: гидростатическая и гидравлическая. Гидростатическое торможение происходит за счет отключения привода насоса.

Автопогрузчики MSI в стандартной комплектации оборудуются открытой кабиной с передним и задним стеклами. Высота погрузчика со стандартной кабиной составляет 2,10 м., а для версии «Buggi» — 1,99 м (для работы в кузовах автотранспорта). Чтобы снизить вибрацию от двигателя и движения по неровной поверхности кабина оборудована амортизаторами. Для облегчения работы водителя кабина погрузчика проектирована так, чтобы для доступа водителя необходимо сделать всего один шаг. Также, для удобства погрузчик оборудован двумя поручнями. В стандартной комплектации предусмотрены передний и задний стеклоочистители с омывателем стекол. Кабина может быть, также, оборудована двумя открывающимися на 180° дверями и с установленным отопителем.

Автопогрузчики MANITOU могут работать с различными типами грузов. В качестве навесного оборудования могут использоваться всевозможные захваты и ковши для сыпучих грузов. Наклон мачты 10/12° — лучший показатель среди погрузчиков. На погрузчики могут устанавливаться несколько типов мачт с высотой подъема до 6-ти метров, в том числе со свободным подъемом вил.

Для работы с различными типами грузов MANITOU предлагает комплект дополнительного оборудования для быстрой смены навесного оборудования (рис.) и, например, смена каретки вил на ковш занимает всего несколько секунд и оператор может произвести смену не покидая кабину.

Автопогрузчик для работ на открытых площадках MSI 20-35 предлагается приобрести у ОАО «Технология и Логистика». Основанная 21 мая 2002 года, компания «Технология и Логистика» на сегодняшний день является официальным партнером немецкой компании Pfaff-Silberblau и предлагает складское оборудование в Москве и Санкт-Петербурге (СПб) по самым выгодным ценам, в самые короткие сроки. Стоимость автопогрузчика 258 000 руб., оборудование будет приобретено за счет собственных средств компании.

Произведем расчет экономии от реализации предложенного мероприятия.

Как сказано ранее, в настоящий момент, на погрузочных работах портового направления в настоящий момент занято 14 человек. Вследствие внедрения автоматического оборудования предприятию можно будет сократить численность персонала, занятого на выгрузке, на 4 человека.

Средняя заработная плата одного работника ОАО «Уралдомнаремонт» составляет 13 205 руб.

Таким образом, произойдет экономия фонда заработной платы на:

13205*12*4 = 633840 руб.

Экономия социальных отчислений составит:

Вследствие приобретения погрузчика на предприятии увеличится сумма амортизационных отчислений, относящихся к прочим расходам:

258 000*20% = 51600 руб.

В таблице 3.1 представлена динамика затрат предприятия до и после внедрения предложенного мероприятия.

Таблица 3.1 — Динамика затрат предприятия до и после внедрения предложенного мероприятия

| Элементы затрат | Сумма, тыс. руб. | ||

| 2009 | Прогноз | Отклонения | |

| Оплата труда | 20284 | 19650,16 | -633,84 |

| Отчисления на социальные нужды | 2840 | 2675 | -165 |

| Материальные затраты | 2404 | 2404 | 0 |

| в том числе: | |||

| Сырье и материалы | 1389 | 1389 | 0 |

| Топливо и электроэнергия | 1015 | 1015 | 0 |

| Прочие затраты | 3093 | 3144,6 | 51,6 |

| Полная себестоимость | 28621 | 27873,76 | -747,24 |

| в том числе: Переменные расходы | 19199 | 18400,16 | -798,84 |

| Постоянные расходы | 9422 | 9473,6 | 51,6 |

Таким образом, полная себестоимость ОАО «Уралдомнаремонт» сократится на 747,24 тыс.руб.

Произведем расчет эффективности капитальных вложений. Уровень процентной ставки при расчете коэффициента дисконтирования примем в размере 20% с учетом ставки рефинансирования, установленной ЦБ РФ в размере 8,5%, планируемого уровня инфляции 7,5%, а также планируемого уровня риска в размере 4%. Срок реализации проекта – 2 года.

Сумма капитальных вложений составляет 258 тыс.руб.

Расчет чистого дисконтированного дохода представлен в таблице 3.2.

Таблица 3.2 — Чистый дисконтированный доход проекта, тыс.руб

| Период | Инвестиции | Экономический эффект | Коэффициент дисконтирования | Дисконтированная чистая прибыль | Чистый дисконтированный доход | |

| Годы | 0 год | 258 | 0 | 1 | 0 | -258 |

| 1 год | 0 | 747,24 | 0,833 | 622,45092 | 622,45092 | |

| 2 год | 0 | 747,24 | 0,694 | 518,58456 | 518,58456 | |

| Всего | 258 | 1 494,48 | — | 1141,0355 | 883,03548 | |

Индекс рентабельности проекта:

PI = 1 494,48/258= 5,79

Простой срок окупаемости проекта:

PP = 258/(1 494,48/2)= 0,35 года.

Дисконтированный срок окупаемости проекта:

DPP = 258/ (1141,0355/2) = 0,45 года.

Итак, срок окупаемости проекта составляет 0,45 года, что подтверждает эффективность внедрения предложенного мероприятия.

Применение специализированных и универсальных грузозахватных устройств позволяет повысить производительность и безопасность работ, существенно увеличить срок службы и снизить риск деформации контейнеров, фитингов и рымных узлов при перегрузке. Оборудование этого типа, применяемое для подъема и перемещения контейнеров, можно разделить на четыре основные группы:

– универсальный такелаж общего назначения (стропы всех типов, включая текстильные);

– съемные грузозахватные приспособления, выполненные в виде траверс с гибкими тяговыми элементами;

– траверсы рамного типа (грузовые рамы) со специальными замками для захвата контейнеров за верхние фитинги;

– грузозахватные устройства ручного, полуавтоматического и автоматического действия, являющиеся грузозахватным органом контейнерного крана (контейнерные захваты) или перегружателя.

Вилочный погрузчик Mitsubishi FD80K грузоподъемностью 8000 кг Предназначен для интенсивных работ в вагонах, контейнерах, фурах, в открытых и закрытых складских помещениях Серия тяжелых погрузчиков Mitsubishi серии FD60-90 оснащаются мощными дизельными двигателями с высокой топливной эффективностью и малой эмиссией в сочетании с автоматической 2-х или 3-х скоростной трансмиссией. Прочное шасси и выносливый рулевой мост обеспечивает длительный ресурс, а надежность и отличная обслуживаемость — низкие эксплуатационные расходы.

Серия погрузчиков Mitsubishi FD80K грузоподъёмностью 1,2-20 тонны является исключительно компактной и простой в эксплуатации, не требующей больших затрат по техническому обслуживанию. Это идеальный помощник для компании, цель которой состоит в максимальной производительности и прибыльности.

Оператор проводит на погрузчике не менее 70% рабочего времени на складе, поэтому удобство его работы имеет существенное значение в течение дня и эргономичность и изоляция вибрации являются ключевыми моментами дизайна погрузчика. На моделях погрузчиков серии FD80K установлен стандартный руль Grammer MSG12, а руль MSG20 устанавливается в качестве опции.

Погрузчик обладает широким пространством для ног, обеспечивается лёгкое управление командами. Справа возле дисплея расположены кнопки подсветки, рычаг переключения и аварийный рычаг. Рычаг ручного тормоза легко управляется с помощью соответствующей кнопки.

Для разворота погрузчика из крайнего левого в крайнее правое положение необходимо сделать 4 полных поворота руля у 3-хколёсной модели.

На новом оптимизированном антибликовом экране установлен процессор с уровнем защиты IP54, который обеспечивается вывод чёткой информации.

В погрузчиках новой серии FD80K новая рулевая система значительно усовершенствована путём установки коробки гидропривода большей мощности и новейшего приоритетного клапана.

Новая рулевая гидросистема обеспечивает более лёгкое и точное поворотное усилие независимо от нагрузки, что значительно повышает производительность.

Мотор насоса с приоритетным клапаном для системы управления представляет собой серийный мотор типа JULI мощностью 9 кВт (IP20). Колонка рулевого управления имеет наклон 5, что облегчает управление.

Системы погрузчика настроены на максимальную коррекцию операторских ошибок в обычных рабочих условиях.

Автоматическая регулировка скорости на поворотах: Новая технология позволяет независимо регулировать скорость тягового двигателя при маневрировании погрузчика. В электронной системе применяется потенциометр, установленный на задней оси для регулировки скорости каждого двигателя в отдельности без снижения крутящего момента, особенно при поворотах. Полученный с помощью такого решения электронный дифференциал обеспечивает полную безопасность погрузчика при рулевом управлении. При рулевом управлении трёхколёсным погрузчиком потенциометр посылает сигнал модулю питания о прекращении поворота во время его выполнения и в момент разворота направления вращения колеса, что создаёт малый разворотный радиус. Любые неполадки потенциометра фиксируются в реальном времени с помощью электронной системы, которая немедленно включает аварийные системы.

Медленное скатывание без присмотра: При оставлении погрузчика на склоне без включения ручного тормоза погрузчик скатывается вниз. При этом срабатывает аварийный сигнал.

Невозможность разгона при повороте: при повороте погрузчика оператор не может увеличивать скорость.

Проверка микровыключателя сиденья: когда оператор покидает сиденье во время работы погрузчика, немедленно включается электрический тормоз, а все функции, кроме рулевого управления, блокируются.

Стоимость автопогрузчика 398500 руб., оборудование приобретается за счет собственных средств компании.

Произведем расчет экономии от реализации предложенного мероприятия.

Как сказано ранее, в настоящий момент, на погрузочных работах железнодорожного направления в настоящий момент занято 15 человек.

Вследствие внедрения автоматического оборудования предприятию можно будет сократить численность персонала, занятого на выгрузке, на 5 человек.

Средняя заработная плата одного работника ОАО «Уралдомнаремонт» составляет 13 205 руб.

Таким образом, произойдет экономия фонда заработной платы на:

13205*12*5 = 792300 руб.

Экономия социальных отчислений составит:

792300 *0,26=205998 руб.

Вследствие приобретения погрузчика на предприятии увеличится сумма амортизационных отчислений, относящихся к прочим расходам:

398500 *20% = 79700 руб.

В таблице 3.3 представлена динамика затрат предприятия до и после внедрения предложенного мероприятия.

Таблица 3.3 — Динамика затрат предприятия до и после внедрения предложенного мероприятия

| Элементы затрат | Сумма, тыс. руб. | ||

| 2009 | Прогноз | Отклонения | |

| Оплата труда | 20284 | 19491,7 | -792,3 |

| Отчисления на социальные нужды | 2840 | 2634 | -206 |

| Материальные затраты | 2404 | 2404 | 0 |

| в том числе: | |||

| Сырье и материалы | 1389 | 1389 | 0 |

| Топливо и электроэнергия | 1015 | 1015 | 0 |

| Прочие затраты | 3093 | 3172,7 | 79,7 |

| Полная себестоимость | 28621 | 27702,4 | -918,6 |

| в том числе: Переменные расходы | 19199 | 18200,7 | -998,3 |

| Постоянные расходы | 9422 | 9501,7 | 79,7 |

Таким образом, полная себестоимость ОАО «Уралдомнаремонт» сократится на 918,6 тыс.руб., что подтверждает эффективность внедрения предложенного мероприятия.

Переход к рыночной экономике требует от предприятий повышения эффективности производства и конкурентоспособности продукции и услуг на основе внедрения научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Себестоимость является основным ценообразующим и прибылеобразующим фактором, поэтому ее анализ позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой — определить резервы увеличения прибыли и снижения цены единицы продукции.

Снижение себестоимости — основа повышения эффективности производства. Себестоимость продукции — сводный синтетический показатель, характеризующий в обобщенном виде все стороны производственно-хозяйственной деятельности предприятия. Себестоимость служит экономической формой возмещения потребленных, элементов производства, а также для построения системы экономических показателей и нормативов: прибыли, рентабельности, цены. Поэтому она играет важнейшую роль в механизме хозяйственного расчета.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Факторный анализ показал, что себестоимость услуг на ОАО «Уралдомнаремонт» в 2009 году снизилась по сравнению с 2008 годом на 5511 тыс руб., при этом уменьшилась на 6813 тыс. руб. за счет сокращения фонда оплаты труда; увеличилась на 374 тыс. руб. за счет увеличения материальных затрат и на 928 тыс. руб. за счет увеличение прочих затрат. Наибольшее влияние на изменение себестоимости услуг оказало снижение фонда заработной платы.

Себестоимость реализованной продукции в 2009 году снизилась на 0,1511 руб. на руб. продаж. Это произошло в результате изменения структуры реализованной продукции – уменьшение на 0,0751 руб. на руб. затрат, изменения цен в сторону увеличения – на 0,0046 руб. на руб. затрат, но наибольшее влияние оказало снижение себестоимости за счет изменения цен реализованной продукции, позволившего снизить себестоимость на 0,0806 руб. на руб. затрат.

Таким образом, себестоимость оказанных услуг в 2008 году увеличилась на 0,0176 руб. на руб. продаж, а в 2009 году снизилась на 0,1511 руб. на руб. продаж.

Полученные результаты анализа свидетельствуют, что в 2009 году по отношению к 2008 году уровень рентабельности повысился в связи с увеличением уровня цен и удельного веса более доходных видов услуг в общем объеме продаж. Снижение себестоимости реализованных услуг на 1176,6 тыс. руб. вызвало повышение уровня рентабельности услуг на 6,32%.

В целях экономии себестоимости в ОАО «Уралдомнаремонт» к внедрению предлагаются ряд мероприятий.

1. Анализ и диагностика финансово-хозяйственной деятельности предприятия / под ред. П.П. Табурчака, В.М. Тумина и М.С. Сапрыкина. — Ростов н/Д : Феникс, 2006. – 352 с.

2. Баканов, М.И. Теория экономического анализа / М.И. Баканов, А.Д. Шеремет. — М. : Финансы и статистика, 2006. – 416 с.

3. Банк, В.Р. Финансовый анализ / В.Р. Банк, С.В.Банк, А.В. Тараскина. – М. : Проспект, 2005. – 158 с.

4. Бедненко, Т.Е. Управление затратами как фактор повышения конкурентоспособности предприятия / Т.Е. Бедненко // Консультант директора. – 2008. — №2. – С.35-38.

5. Васин, Ю.П. К вопросу о классификации затрат на производство / Ю.П. Васин // Бухгалтерский учет. – 2007. — №4. – С.52.

6. Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия / А.А. Канке, И.П. Кошевая. – М. : ИНФРА-М, 2005. – 288 с.

7. Керимов, В. Управленческий учет и классификация затрат / В. Керимов Консультант директора. – 2008. — №14. – С.23-28.

8. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. – М. : ИНФРА-М, 2007. – 425 с.

9. Управление затратами на предприятии / Под ред. В.Г. Лебедев и др. – СПб. : Бизнес-Пресса, 2007. – 287 с.

10. Управление затратами на предприятии / Под ред. Г.А. Краюхина. – СПб. Бизнес-пресса, 2006. – 325 с.

11. Федотов, И. Управление затратами предприятия / И. Федотов // Экономика и жизнь. – 2006. — №21. – С.23.

12. Хотинская, Г.И. Концептуальные основы управления затратами / Г.И. Хотинская // Менеджмент в России и за рубежом. – 2007. — №4. – С.18-24.

13. Чангли, Д.Ф. Об управлении производственными затратами на предприятии Д.Ф. Чангли, Д.И. Хисматуллин // Бухгалтерский учет. – 2007. — №2. – С.67-68.

14. Щиборщ, К.В. Анализ хозяйственной деятельности предприятий России К.В. Щиборщ. – М. : ДИС, 2007. – 320 с.

15. Янченко, С.В. Применение операционного анализа при решении экономических задач С.В. Янченко Управление компанией. – 2008. — №11. – С.24-27.

Источник