- 10 Шагов составления локальной сметы в 2021 году

- 1 шаг – получить техническое задание на составление сметы.

- 2 шаг – узнать за счет каких средств будет строительство: бюджетные средства или частные средства?

- 3 шаг – на какие виды работ бывают сметы?

- 4 шаг – откуда брать нормы и расценки, чтобы составить смету?

- 5 шаг – проверить, действующая ли нормативная база

- 6 шаг – перечень нормативных документов

- 7 шаг – под рукой: проект, чертеж, спецификация, дефектная ведомость ПОС

- 8 шаг – применяем необходимые коэффициенты, считаем накладные расходы и прибыль, применяем индексы изменения стоимости

- 9 шаг – проверяем на адекватность итог

- 10 шаг – птдаем смету руководителю, заказчику или эксперту

- Текущий и капитальный ремонт в образовательных учреждениях

- Принятие решения о ремонте

- Определение стоимости работ

- Финансирование работ

- Отражение в бухгалтерском учете проведения ремонтных работ

10 Шагов составления локальной сметы в 2021 году

Опубликовано 15 Мар 2021 11:14 © Составление сметы в Санкт-Петербурге — Заказать услуги сметчика СПб

1 шаг – получить техническое задание на составление сметы.

Для того чтобы смета была составлена грамотно и в соответствии с теми требованиями которые который выдвигает заказчик, необходимо получить задание на составление сметы.

В задании заказчик должен прописать:

- на основании каких нормативов должна быть составлена смета?

- каким методом должна быть рассчитана смета?

- какие затраты должны быть учтены?

Техническое задание составляет заказчик по утвержденной форме Минстроя России, в котором описываются и проектные решения и требования к сметной документации.

Это очень важный шаг, т.к. когда проектная организация направляет проектно-сметную документацию на экспертизу, она также прикладывает техническое задание. И в случае если возникает вопрос по дополнительным/неучтенным работам, обращаются к техническому заданию. Если там не учтено или не прописано, то это уже рассматривается как возможность внести изменения.

2 шаг – узнать за счет каких средств будет строительство: бюджетные средства или частные средства?

Бюджетное финансирование

В настольной книге специалиста сметного дела – градостроительный кодекс Российской Федерации, прописаны условия составления сметной документации, разработки проектно-сметной/проектной документации за счет Федерального бюджета и прописано, какой бюджет относится к бюджетному финансированию. Все нормативы и все методики которые утверждаются Минстроем России применяются при бюджетном финансировании.

Частные средства

Здесь участвуют рыночные расценки и договорные отношения.

3 шаг – на какие виды работ бывают сметы?

- Наружные сети канализации

- Наружные сети водопровода

- Наружный газопровод (высокого, низкого давления)

- Малые формы

- Вертикальная планировка

- Тепловые сети

- Слаботочные сети

- Электроснабжение

- Электроосвещение

- Благоустройство

- Озеленение

- Кислородоснабжение

- Холодоснабжение

- Общестроительные работы

- Холодное/горячее водоснабжение

- Хоз-бытовая канализация

- Внутренний водосток

- Отопление

- Индивидуальный тепловой пункт

- Вентиляция

- Монтаж и приобретение оборудования (и мебели)

- Пусконаладка лифтов

- Пусконаладочные работы

- Газоснабжение

- Молниезащита

- Охранно-пожарная сигнализация (ОПС)

- Демонтажные работы

- Автоматизация

- Силовое электрооборудование

- Электрическое освещение

- Локальные вычислительные сети(ЛВС)

- Система охранного телевидения (СОТ)

- Радиофикация, часофиксация, телефонизация и т.п.

- Холодоснабжение

- Подготовительные работы

В техническом задании заказчика указаны работы на которые необходимо составить сметы. Например: вырыть котлован, залить фундамент, забить сваи, кровля, внутренние работы, электромонтажные работы, слаботочные устройства, сантехнические работы, подвод наружных сетей, озеленение, вертикальная планировка. В техническом задании, указывается на какой вид работ нужно составить локальную смету или в целом на объект который включает все виды работ.

4 шаг – откуда брать нормы и расценки, чтобы составить смету?

Прораб знает виды работ, знает как ведется строительство, процесс, технологии. Он знает виды работ, а какие расценки, нормы, нормативы – нет. Откуда взять расценки, чтобы составить локальную смету?

- Государственные элементные сметные нормы : ГЭСН (строительные и специально строительные работы, 47 сборников), ГЭСНм («м» – на монтаж оборудование, 40 сборников), ГЭСНр («р» – на ремонтные работы), ГЭСНп («п» – на пусконаладочные работы). В этих сборниках денег нет, стоимость не обозначена: здесь только нормы. В ГЭСН необходимо проставлять цену в текущем уровне цен;

- Федеральные единичные расценки в базовом уровне цен: ФЕР, ФЕРм, ФЕРр, ФЕРп. Здесь уже есть стоимости по каждой расценке. На сегодняшний день, март 2021 года, принят уровень 2001 года. Скоро должен появиться уровень цен 2021 года;

- Территориальные единичные расценки: ТЕР, ТЕРм, ТЕРр, ТЕРп;

В техническом задании указан метод составления смет: базисно индексный или ресурсный. В зависимости от этого применяются ФЕР или ГЭСН.

5 шаг – проверить, действующая ли нормативная база

МИНСТРОЙ РОССИИ – http://minstroyrf.gov.ru/trades/gradostroitelnaya-deyatelnost-i-arhitektura/14/

Главная страница > Деятельность > Градостроительная деятельность и архитектура > Ценообразование

Особенно касается ТЕР, т.к. редакции 2014 года многие регионы отменяют. Поэтому следует обращаться к Федеральному реестру сметных нормативов, где будет указано, действует ли на сегодняшний деть норматив. Если говорить о ФЕР 2020 года, вышла новая редакция в которой уже есть 3 изменения. 1 января 2021 года вступило в силу 4-е изменение. Поэтому прежде чем составлять смету, нужно обратиться к Федеральному реестру.

Федеральный реестр сметных нормативов

Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 26.10.2020 г.)

Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 13.10.2020 г.)

Ценообразование

- В соответствии с Положением Минстрой России самостоятельно осуществляет полномочия и принимает следующие нормативные правовые акты в установленной сфере деятельности:

- порядок разработки сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- порядок формирования и ведения федерального реестра сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета, а также предоставления сведений, включаемых в указанный реестр;

- акт об утверждении укрупненных сметных нормативов для объектов капитального строительства непроизводственного назначения и инженерной инфраструктуры;

- классификацию сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- методику расчета прогнозных индексов изменения стоимости строительства.

6 шаг – перечень нормативных документов

| Документ | Методика |

|---|---|

| Приказ Минстроя России от 4 августа 2020 №421/пр | Методика определения сметной стоимости строительства, реконструкции капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации |

| Приказ Минстроя России от 4 сентября 2019 г. №507.пр | Методические рекомендации по применению сметных норм |

| Приказ Минстроя России от 4 сентября 2019 г. №519.пр | Методические рекомендации по применению федеральных единичных расценок на строительные, специальные строительные, ремонтно-строительные, монтаж оборудования и пусконаладочные работы |

| Приказ Минстроя России от 4 сентября 2019 г. №517.пр | Методические рекомендации по определению сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства |

| Приказ Минстроя России от 4 сентября 2019 г. №513.пр | Методические рекомендации по определению сметных цен на эксплуатацию машин и механизмов |

| Приказ Минстроя России от 4 сентября 2019 г. №515.пр | Методические указания по определению сметных цен на затраты труда в строительстве |

| Приказ Министерства строительства и жилищно- коммунального хозяйства Российской Федерации от 8 февраля 2017 г. №77.пр | Методика применения сметных цен строительных ресурсов |

| МДС 81-33.2004 | Методические указания по определению величины накладных расходов в строительстве |

| МДС 81-25.2001 | Методические указания по определению величины сметной прибыли в строительстве |

| Приказ Минстроя России от от 19.06.2020 №332/пр | Методика определения затрат на строительство временных зданий и сооружений, включаемых в сводный сметный расчет стоимости строительства объектов капитального строительства, утвержденная Приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации |

| ГСН 81-05-02-2007 | Сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время |

7 шаг – под рукой: проект, чертеж, спецификация, дефектная ведомость ПОС

Уже известно по каким расценкам и по каким сборникам нужно составлять смету. Проверяем сборники на актуальность. Далее составляем сметную документацию. В проектной организации основой является проектная документация, спецификация к этой проектной документации, чертежи. Если это капитальный ремонт, тогда дефектная ведомость. Немаловажный документ проект организации строительства (ПОС), т.к. проектная организация строительства указывает особенности, стесненности.

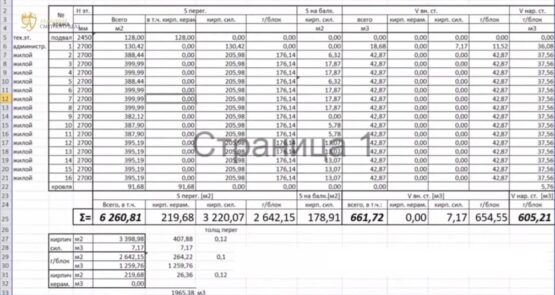

Подсчет объемов работ

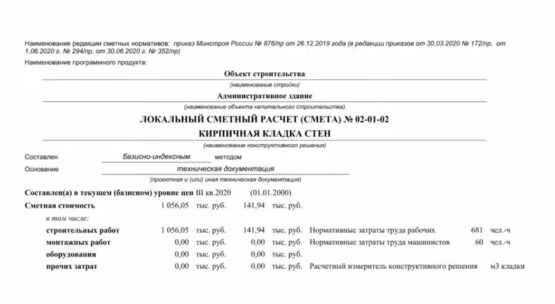

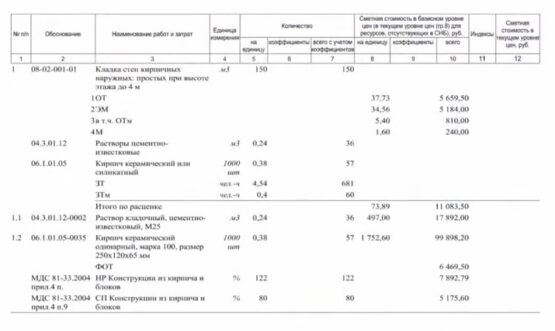

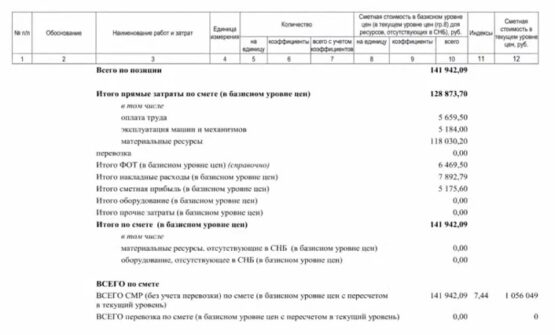

8 шаг – применяем необходимые коэффициенты, считаем накладные расходы и прибыль, применяем индексы изменения стоимости

Индекс изменения сметной стоимости применяется при составлении сметы базисно-индексным методом. Если метод ресурсный, то нет необходимости применять индексы изменения стоимости.

Указывать наименование программного продукта обязательно, в данном примере он отсутствует, чтобы не обидеть разработчиков сметных программ.

Составляя смету базисно-индексным методом, по каждой позиции применяются индексы пересчета в текущий уровень цен. Получается локальная смета по ФЕР, но каждая позиция переводится в текущий уровень цен, и отдельный столбец показывает стоимость в текущем уровне цен.

Итого мы видим: ФОТ, накладные расходы, сметная прибыль. Расценки берутся из сборника, это расценка на определенный вид работ, например: кладка стен. Там материальные ресурсы, эксплуатация машин и механизмов, оплата труда каменщика. А для чего накладные расходы? Накладные расходы применяются в соответствии с методическим указанием. На каждый вид работ есть свой норматив накладных расходов. Что такое накладные расходы? Почему они идут отдельной строкой в локальной смете? Накладные расходы – организация управления и обслуживания строительной площадки. Т.е. оплата труда прорабов, мастеров, содержание и аренда помещений, организация санитарно-эпидемиологических условий строителей – это все в накладных расходах. Перечень очень большой и он есть в методический указаниях.

Сметная прибыль есть в нормативных документах, есть норматив сметной прибыли. По каждому виду есть свой норматив, он считается как и накладные расходы от фонда оплаты труда рабочих плюс механизаторов. Какая фактическая прибыль, какая рентабельность у строительной организации, это зависит от производительности труда и от того как выстроен процесс выполнения работы.

9 шаг – проверяем на адекватность итог

Проверяем на ошибки в запятых, опечаток и прочих человеческих факторов. Лучше всего посмотреть стоимость 1 куб. м..

10 шаг – птдаем смету руководителю, заказчику или эксперту

После проверки смета утверждается и защищается.

Где можно получить консультацию по вопросам составления локальной сметы или заказать смету?

Источник

Текущий и капитальный ремонт в образовательных учреждениях

Лето – это пора ремонтных работ в образовательных учреждениях. На этот период, как правило, планируются текущие и капитальные ремонтные работы. От того, какой вид работ будет выполняться, зависит форма их финансирования. В статье рассмотрим, чем отличается проведение текущего ремонта от капитального и как следует отражать в учете проведение ремонтных работ.

Принятие решения о ремонте

Согласно нормам данного документа (п. 3.2 ВСН 58-88 (р)) учреждение должно осуществлять контроль за техническим состоянием зданий и объектов путем проведения систематических плановых и неплановых осмотров с использованием современных средств технической диагностики, который, в свою очередь, поможет принять решение о необходимости проведения того или иного вида ремонтных работ.

Плановые осмотры делятся на общие и частичные. При общих осмотрах следует контролировать техническое состояние здания или объекта в целом, его систем и внешнего благоустройства, при частичных осмотрах – техническое состояние отдельных конструкций помещений, элементов внешнего благоустройства (п. 3.3 ВСН 58-88 (р)).

Неплановые осмотры проводятся после стихийных бедствий (землетрясений, селевых потоков, ливней, ураганных ветров, сильных снегопадов, наводнений и других явлений), которые могут вызвать повреждения отдельных элементов зданий и объектов, после аварий в системах тепло-, водо-, энергоснабжения и при выявлении деформаций оснований (п. 3.4 ВСН 58-88 (р)).

Согласно п. 3.5 ВСН 58-88 (р) общие осмотры должны проводиться два раза в год: весной и осенью.

При весеннем осмотре следует проверять готовность здания или объекта к эксплуатации в весенне-летний период, устанавливать объемы работ по подготовке к эксплуатации в осенне-зимний период и уточнять объемы ремонтных работ по зданиям и объектам, включенным в план текущего ремонта в год проведения осмотра.

При осеннем осмотре следует проверять готовность здания или объекта к эксплуатации в осенне-зимний период и уточнять объемы ремонтных работ по зданиям и объектам, включенным в план текущего ремонта следующего года.

При общих осмотрах следует также осуществлять контроль за выполнением нанимателями и арендаторами условий договоров найма и аренды, если таковые имеют место.

Результаты осмотров следует отражать в документах по учету технического состояния здания или объекта (журналах учета технического состояния, специальных карточках и др.). В этих документах должны содержаться:

- оценка технического состояния здания или объекта и его элементов;

- выявленные неисправности;

- места их нахождения;

- причины, вызвавшие эти неисправности;

- сведения о выполненных при осмотрах ремонтах.

Обобщенные сведения о состоянии здания или объекта должны ежегодно отражаться в его техническом паспорте (п. 3.9 ВСН 58-88 (р)).

Согласно определению, приведенному в приложении 1 к ВСН 58-88 (р), ремонт здания – это комплекс строительных работ и организационно-технических мероприятий по устранению физического и морального износа, не связанных с изменением основных технико-экономических показателей здания.

Разберемся с определениями текущего и капитального ремонта, которые также даны в приложении 1 к ВСН 58-88 (р):

Работы, которые следует относить к текущему ремонту, перечислены в приложении 7 к ВСН 58-88 (р). Этот список достаточно большой и в нем поименовано большинство ремонтных работ, которые охватывают все здание от фундамента до крыши, включая наружную и внутреннюю отделку, а также все инженерные коммуникации.

Капитальный ремонт должен включать устранение неисправностей всех изношенных элементов, восстановление или замену (кроме полной замены каменных и бетонных фундаментов, несущих стен и каркасов) их на более долговечные и экономичные, улучшающие эксплуатационные показатели ремонтируемых зданий. При этом может осуществляться экономически целесообразная модернизация здания или объекта: улучшение планировки, увеличение количества и качества услуг, оснащение недостающими видами инженерного оборудования, благоустройство окружающей территории (п. 5.1 ВСН 58-88 (р)).

Перечень дополнительных работ, производимых при капитальном ремонте, приведен в приложении 9 к ВСН 58-88 (р). Он не такой большой, как перечень текущих ремонтных работ. Согласно ему к работам по капитальному ремонту относятся:

- обследование зданий и изготовление проектно-сметной документации (независимо от периода проведения ремонтных работ);

- оборудование системами холодного и горячего водоснабжения, канализации, газоснабжения с присоединением к существующим магистральным сетям при расстоянии от ввода до точки подключения к магистралям до 150 мм;

- перевод существующей сети электроснабжения на повышенное напряжение;

- устройство систем противопожарной автоматики и дымоудаления;

- изменение конструкции крыш;

- оборудование чердачных помещений жилых и нежилых зданий под эксплуатируемые;

- утепление и шумозащита зданий;

- замена изношенных элементов внутриквартальных инженерных сетей;

- ремонт встроенных помещений в зданиях;

- экспертиза проектно-сметной документации;

- авторский надзор проектных организаций;

- технический надзор.

Согласно п. 5.2 ВСН 58-88 (р) на капитальный ремонт должны ставиться, как правило, здание (объект) в целом или его часть (секция, несколько секций). При необходимости может производиться капитальный ремонт отдельных элементов здания или объекта, а также внешнего благоустройства.

Определение стоимости работ

На основании дефектной ведомости принимается решение о проведении текущего или капитального ремонта. В случае если будут проводиться незначительные ремонтные работы силами самого учреждения, то в дальнейшем закупаются необходимые материалы и выполняются работы.

Если принимается решение о проведении текущего ремонта силами подрядной организации, то согласно п. 4.4ВСН 58-88 (р) для этого следует применять принципы ценообразования и порядок оплаты выполненных работ, предусмотренные для капитального ремонта.

В свою очередь, в соответствии с п. 5.7ВСН 58-88 (р) определение стоимости капитального ремонта объектов должно осуществляться на основе сметных или договорных цен. Договорная цена каждого объекта ремонта должна определяться на основе сметы, составляемой по установленным для капитального ремонта ценам, нормам, тарифам и расценкам с учетом научно-технического уровня, эффективности, качества, сроков выполнения работ и других факторов. В сметах необходимо предусматривать накладные расходы, плановые накопления, прочие работы и затраты.

В сметной документации должен предусматриваться резерв средств на непредвиденные работы и агрегаты, распределяемый на две части:

- предназначенную для оплаты дополнительных работ, вызванных уточнением проектных решений в ходе производства ремонта или реконструкции (резерв заказчика);

- предназначенную для возмещения дополнительных затрат, возникающих в ходе ремонта или реконструкции при изменении способов производства работ против принятых в сметных нормах и расценках (резерв подрядчика).

За итогом смет должны указываться возвратные суммы – стоимость материалов от разборки конструкций и демонтажа инженерного и технологического оборудования, определяемая исходя из нормативного выхода пригодных для повторного использования материалов и изделий на объектах ремонта.

Разработка проектно-сметной документации на капитальный ремонт и реконструкцию зданий (объектов) должна предусматривать (п. 5.8ВСН 58-88 (р)):

- проведение технического обследования, определение физического и морального износа объектов проектирования;

- составление проектно-сметной документации для всех проектных решений по перепланировке, функциональному переназначению помещений, замене конструкций, инженерных систем или устройству их вновь, благоустройству территории и другим аналогичным работам;

- технико-экономическое обоснование капитального ремонта и реконструкции;

- разработку проекта организации капитального ремонта и реконструкции и проекта производства работ, который разрабатывается подрядной организацией.

Финансирование работ

Целевое финансирование текущего и капитального ремонта осуществляется в рамках различных федеральных программ. Так, например, в рамках федеральной программы по модернизации региональных систем дошкольного образования в 2014 году в соответствии с Постановлением Правительства РФ от 14.01.2014 № 22 определен порядок предоставления и распределения федеральных субсидий региональным бюджетам, в том числе на проведение текущего и капитального ремонта дошкольных образовательных учреждений.

При размещении заказов на проведение текущего и капитального ремонта автономные учреждения должны соблюдать требования Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» и разработанного Положения о закупках, а казенные и бюджетные образовательные учреждения – все процедуры, предусмотренные Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» вне зависимости от того, привлекается к этим работам подрядчик или производится закупка материалов для выполнения ремонтных работ силами учреждения.

Напомним, что образовательные учреждения имеют право на упрощенную процедуру заключения контрактов с единственным поставщиком, если цена такого контракта не превышает 400 000 руб. (пп. 5 п. 1 ст. 93 Федерального закона № 44-ФЗ). При этом совокупный годовой объем закупок, который заказчик вправе осуществить на основании данного пункта, не должен превышать 50% размера средств, предусмотренных на осуществление всех закупок заказчика в соответствии с планом-графиком, и составлять не более 20 млн руб. в год.

Отражение в бухгалтерском учете проведения ремонтных работ

- Ремонт проводится силами самого учреждения.

- Ремонт проводится подрядной организацией.

При 1-м варианте, как правило, только производится закупка необходимых материалов. При 2-м – в стоимость проводимых работ закладывается стоимость материалов.

Стоимость работ по текущему и капитальному ремонту не увеличивает стоимость самих ремонтируемых зданий и сооружений.

Согласно Указаниям № 65н приобретение расходных (строительных и отделочных) материалов осуществляется учреждением по подстатье 340 «Увеличение стоимости материальных запасов» КОСГУ.

Расчеты с подрядчиками по оплате услуг по ремонту зданий и сооружений будут осуществляться за счет подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ.

Организация и проведение ремонтных работ в бухгалтерском учете будет отражаться на основании первичных учетных документов (акт на списание материальных запасов (ф. 0504230), акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. 0306002) и др.) у казенного учреждения в соответствии с Инструкцией № 162н , бюджетного учреждения – Инструкцией № 174н , а автономного учреждения – Инструкцией № 183н .

Приобретение материалов у поставщиков и списание их на нужды учреждения будет отражаться в учете следующим образом:

Источник