Составление сметы затрат на обслуживание и ремонт оборудования

Составление сметы затрат на обслуживание и ремонт оборудования

1. Технико-экономическая характеристика предприятия

1.1 Организационно-правовой статус предприятия

1.2 Организационная структура управления предприятием и пути её совершенствования

1.3 Технико-экономические показатели работы предприятия и их анализ

2. Расчет затрат на обслуживание и ремонт оборудования

2.1 Планирование численности работников для проведения плавного объёма работ

2.2 Расчёт затрат на оплату труда и взносов во внебюджетные фонды

2.3 Расчёт цеховых и общезаводских расходов

2.4 Составление сметы затрат и её анализ

3. Разработка мероприятий по эффективному управлению затратами

Предприятия в процессе производства и реализации продукции расходуют сырье, материалы, топливо, энергию, амортизируют основные фонды, оплачивают труд работников, несут расходы по обслуживанию и управлению производством, по реализации продукции, оплате услуг других организаций. Совокупность всех текущих затрат предприятия на производство и реализацию продукции, выраженных в денежной форме, образует себестоимость. Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой соизмерения расходов и доходов, то есть самоокупаемости — основополагающего признака рыночного хозяйственного расчета.

Значение этой экономической категории в деятельности предприятий очень велико. Она отражает рациональность использования материальных, трудовых и финансовых ресурсов, основных и оборотных фондов, уровень организации производства и труда; показатель себестоимости один из важнейших экономических показателей при соизмерении затрат и результатов в различных вариантах технических и организационных решений. Поэтому анализ себестоимости промышленной продукции и выявление повлиявших на нее факторов так важны в современных рыночных условиях. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Как в целом экономический анализ, так и анализ по производству и реализации продукции представляют собой объективно необходимый элемент управления производством, в том числе и затратами. Управление затратами является основным элементом управленческой деятельности. С помощью экономического анализа познается сущность хозяйственных процессов, осуществляется оценка хозяйственных ситуаций, выявляются резервы производства и, таким образом, обосновываются решения для планирования и управления.

Расходы, затраты, себестоимость всегда находились под пристальным вниманием теории и практики. В период построения рыночной экономики важность этих показателей возросла. Актуальность обусловлена тем, что величина основных видов ресурсов, расходуемых на производство продукции, в значительной степени влияет на эффективность производства, величину прибыли и уровень рентабельности. Поэтому предприятию, использующему многообразные виды ресурсов: материальные, трудовые, технические и другие, необходимо эффективно ими управлять, чтобы знать как они связаны друг с другом, какие принимать решения для повышения отдачи от применяемых ресурсов, так как уровень их использования непосредственно влияет на величину расхода.

Проблема управления затратами в современных условиях актуальна для большинства российских компаний. Высокая себестоимость продукции и услуг снижает ее конкурентоспособность и заставляет менеджмент искать причины и резервы снижения затрат.

Эффективное управление затратами является действенным инструментом повышения прозрачности и эффективности деятельности компании и ее структурных подразделений и возможно только на основе комплексного и системного подхода к решению проблемы, т.е. на основе единой системы управления затратами компании.

Система управления затратами позволяет получать точную и своевременную информацию о затратах с любой необходимой для управления степенью детализации; создать единый контур управления затратами компании, ее филиалов и дочерних предприятий, включающий планирование, учет, контроль и анализ затрат; сделать прозрачными затраты каждого структурного подразделения компании; проводить обоснованную тарифную политику, выявлять и расширять высокорентабельные направления деятельности, и на этой основе повысить эффективность деятельности компании.

В период формирования экономики эффективное управление издержками производства и результатами деятельности предприятий представляет собой важную и сложную задачу. Методика исчисления себестоимости существенно влияет на финансовые результаты работы, а также на управленческие решения, направленные на повышение прибыльности за счет снижения издержек производства.

Методологическим проблемам исчисления себестоимости продукции (работ, услуг) уделяется большое внимание в российской и зарубежной экономической литературе. Разные аспекты управления себестоимостью и прибыль рассмотрены в работах отечественных авторов: М.А. Вахрушиной, В.П. Грузинова, В.И. Данилина, Н.П. Кондракова, В.Д. Новодворского, В.Л. Перламутрова, Н.Я. Петракова, А.Д. Шеремета, Н.Д. Врублевского, О.Д. Кавериной, В.Э. Керимова, А.А. Кузнецовой, Ю.А. Мишиным и других, а также зарубежных ученых: К. Друри, Дж.Б. Кларка, А. Маршалла, Дж. Фостера, Дж.Р. Хикса, Ч.Т. Хорнгрена и других. Их научные исследования способствовали развитию теории и формированию обоснованной системы учета затрат, успешному применению на практике рекомендаций, направленных на повышение гибкости и полноты учета, усилению его роли в управленческом процессе.

Цель курсовой работы – проанализировать себестоимость услуг предприятия и разработать предложения по ее снижению.

Объект исследования – ОАО «Уралдомнаремонт».

Предмет исследования – себестоимость услуг предприятия.

— провести анализ затрат на производство и реализацию услуг на примере ОАО «Уралдомнаремонт»;

— выяснить тенденции изменения затрат, себестоимости, выполнение плана по уровню себестоимости, выявление факторов на ее прирост на предприятии;

— дать оценку работы предприятия по использованию возможностей снижения себестоимости и оптимизации затрат на услуги;

— предложить пути снижения себестоимости услуг ОАО «Уралдомнаремонт».

При проведении данного исследования были использованы следующие приемы и методы:

— факторный анализ коэффициентов (относительных показателей);

Источники информации: Теоретической базой исследования послужили труды ученых-экономистов, учебная и методическая литература. Данные первичного, синтетического и аналитического учета и отчетности ОАО «Уралдомнаремонт».

Источник

РАСЧЁТ СМЕТЫ ЗАТРАТ НА ПРОВЕДЕНИЕ РЕМОНТОВ ОБОРУДОВАНИЯ

Введение

На буровых и нефтедобывающих предприятиях насосные установки являются одним из основных видов оборудования, надежная работа которого обеспечивает непрерывность технологического процесса.

Насосное оборудование используют для перекачки жидкостей с разными физико-химическими свойствами (кислот, щелочей в широком диапазоне концентраций, органических продуктов, сжиженных газов и тому подобное) при различных температурах.

Буровые насосы предназначены для нагнетания в скважину промывочной жидкости с целью очистки забоя от выбуренной породы (шлака) и выноса ее на дневную поверхность; охлаждения и смазки долота; создания гидромониторного эффекта при бурении струйными долотами; приведения в действие забойных гидравлических двигателей.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КНГК. КП. 21 02 02. 014 ПЗ |

| Разраб. |

| Рощина Т.М мов А.А. |

| Провер. |

| Золотова.Н.М |

| Реценз. |

| Н. Контр. |

| Утверд. |

| Расчет сметы затрат на проведение ремонта |

| Лит. |

| Листов |

| ОГБПОУ «КНГК» гр13Б-1 |

РАСЧЁТНАЯ ЧАСТЬ

РАСЧЁТ СМЕТЫ ЗАТРАТ НА ПРОВЕДЕНИЕ РЕМОНТОВ ОБОРУДОВАНИЯ

Нормативные показатели

| № п/п | Наименование оборудования | Длительность между ремонтами | Длительность простоя в ремонте, часы | Трудоёмкость ремонта, чел.-час | |||||||

| к | с | т | о | к | с | т | о | к | с | т | о |

| Насос УНБ-600 | 8,4 | 2,4 |

Данные для заполнения таблицы 1 взять из справочного материала:

- Наименование оборудования — таблица 1 — по вариантам.

- Длительность простоя в ремонте, часы – табл.2 – по вариантам

- Трудоёмкость ремонта, чел-час. – табл. 2 – по вариантам

К — капитальный ремонт;

С – средний ремонт;

Т – текущий ремонт;

2.1.1. Рассчитываем длительность между ремонтами:

Длительность работы между ремонтами в днях, рассчитывается путём умножения длительности в годах на 360 дней в году и на 24 часа в сутки:

Длительность в годах – см. справочный материал табл. 2 –по вариантам

Капитальный ремонт ( КР) = Длительность в годах * 360 дней *24 часа

Расчёт:

КР =3,29*360=28425

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КНГК. КП. 21 02 02. 014 ПЗ |

Средний ремонт (СР)= Капитальный ремонт : 2

Расчёт:

СР =28425 : 2 = 14212

Календарный фонд рабочего времени Ткал, час в течение года:

Ткал. 365 * 24 = 8760

Календарный фонд рабочего времени, принятый в системе ППР (текущий ремонт):

ТР = 360 * 24 = 8640

Осмотр = текущий ремонт : 12 месяцев

Расчёт осмотра: 8640 : 12=720

2.1.2. Рассчитываем количество ремонтов:

Количество средних ремонтовв ремонтном цикле= Длительность между ремонтами (капитальный ремонт) : Длительность между ремонтами ( средний ремонт) – 1 :

L ср. =28425:1421-1=1

Количество текущих ремонтов:

Количество текущих ремонтов = Длительность работы между ремонтами (капитальный ремонт) : Длительность работы между ремонтами (текущий ремонт) – 1 – кол-во средних ремонтов в ремонтном цикле.

L тек. =28425:8640-1-1=1

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КНГК. КП. 21 02 02. 014 ПЗ |

Количество осмотров, Lо:

Lо = Длительность работы между ремонтами (капитальный ремонт) : Длительность работы между ремонтами (осмотр) – 1 — кол-во средних ремонтов — Количество текущих ремонтов

Расчет трудоемкости ремонтных работ

Дать определение трудоёмкости.

Расчет трудоемкости ремонтируемого узла Тр.узл., чел*час в течение года

где Нтрi – норматив трудоемкости чел*час, в соответствующем ремонте.( см. табл. 1 – нормативные показатели)

Тр.рем.узла =0,303*18+0,303*8,4+0.303*2,4+11*5 = 63 726

Общая трудоёмкость участка равна сумме трудоемкости ремонтируемого узла + трудоемкости ремонта остальных ремонтируемых единиц (дано в справочном материале)

Общая трудоемкость= 63,726 + 15 000 = 15 063,726

2.3 Расчёт стоимости оборудования и амортизационных отчислений

Таблица 2

Расчёт стоимости оборудования и инструментов

| Наименование оборудования | Чис. Ед.Об | Стоимость единицы оборудования, тыс. руб. | Полная стоимость, тыс. руб. |

| 1. КШМ УНБ — 600 2.Коробка гидравлическая левая,прая 3.Гайка нажимная | 1 980 000 405 000 4 560 | 1 980 000 405 000 22 800 | |

| Итого | 2 407 800 | ||

| 1. Транспортировка 2. Строительные работы 3. Монтаж 4. Начисления на малый объём | 325 053 1 998 474 361 170 168 546 | ||

| Всего: | 5 261 043 |

Расчёт годовой амортизации

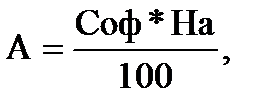

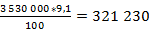

Расчёт годовой амортизации А, тыс. руб:

=

=  р

р

где Соф – стоимость основных фондов, руб;

На – годовая норма амортизации, %.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КНГК. КП. 21 02 02. 014 ПЗ |

Стоимость основных фондов – это стоимость своего оборудования ( справочный материал, таблица 1 – Наименование оборудования)

Таблица 4

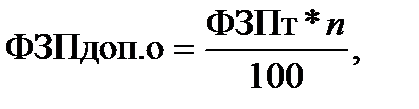

Расчёт суммы доплат

Доплаты ФЗПдоп.о, тыс. руб. относящиеся к основной зарплате

=

=

где n — % доплат, относящихся к основной заработной плате (95% от тариф-

ного фонда заработной платы).

Основной фонд заработной платы ФЗПосн., тыс. руб.

= 297 851,904 + 282859,3088 = 580 811,2128р

= 297 851,904 + 282859,3088 = 580 811,2128р

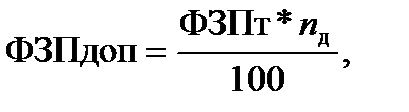

Дополнительная заработная плата ФЗПдоп, тыс. руб, составляет 13,5% от тарифного фонда заработной платы

=

=

где nд — % доплат, относящихся к дополнительной заработной плате

(13,5% от тарифного фонда заработной платы).

Расчёт годового фонда заработной платы ремонтного персонала Фзп(год), тыс. руб.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КНГК. КП. 21 02 02. 014 ПЗ |

=(580811,2128+40210,007)*(  =807327,585

=807327,585

где Кр – районный коэффициент (30%).

Расчёт накладных расходов

Расчёт накладных расходов

Стоимость накладных расходов Сн.р., тыс. руб

= 709 530 + 153 392,211 = 862 922,211р

= 709 530 + 153 392,211 = 862 922,211р

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КНГК. КП. 21 02 02. 014 ПЗ |

Таблица 5

Смета затрат

| Статьи | Сумма затрат, тыс. руб. |

| 1. Затраты на материалы и запасные части 2. Годовая заработная плата 3. Отчисления от заработной платы 4. Накладные расходы | 5 261 043 807 327,585 209 905,172 862 922,211 |

| Итого: | 7 141 197,968 |

Заключение

Так как Кэ.1 2,023>1 – то можно сделать вывод, что данный ремонт экономически нецелесообразен.

Ремонт является неэффективным, если затраты на ремонтное обслуживание оборудования в пределах ремонтного цикла превышают балансовую стоимость оборудования.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КНГК. КП. 21 02 02. 014 ПЗ |

Содержание:

2.Расчетная часть — Расчёт сметы затрат на проведение ремонтов…2

2.2. Расчёт трудоёмкости ремонтных работ…………………………………………..6

2.3. Расчёт стоимости оборудования и амортизационных отчислений … 6

2.4. Расчёт численности ремонтного персонала ……………………………………..9

2.5. Расчёт годового фонда заработной платы…………………………………………10

2.6. Расчёт суммы отчислений от заработной платы……………………………..11

2.7. Расчёт затрат на материалы и запчасти……………………………………………11

2.9.Смета затрат на проведение ремонтов………………………………………………13

2.10. Определение экономической эффективности от проведения

3.Заключение …………………………………………………………………………….14

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КНГК. КП. 21 02 02. 014 ПЗ |

Литература.

1. Андреев А.Ф., Лопатина С.Г., Шпакова З.Ф. Планирование на предприятии нефтегазового комплекса: учебник для вузов.- М.: Изд-во РГУ нефти и газа им.И.М.Губкина, 2010.

2. Дунаев В.Ф., Шпаков В.Л., Епифанова Н.П. и др. Экономика предприятий нефтяной и газовой промышленности: учебник для вузов.-М.:Изд-во «Нефть и газ», 2006.

3. Калапуц П.А. Организация предпринимательской деятельности: учеб.пособие.-М.:Изд-во МГОУ, 2008.

4. Крайнова Э.А., Андреев А.Ф. Организация производства на предприятиях нефтегазового комплекса: учеб.пособие.- М.:Изд-во РГУ нефти и газа им.И.М.Губкина, 2010.

5. Методические указания для выполнения курсовой работы.

6. Конспект лекций.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КНГК. КП. 21 02 02. 014 ПЗ |

Введение

На буровых и нефтедобывающих предприятиях насосные установки являются одним из основных видов оборудования, надежная работа которого обеспечивает непрерывность технологического процесса.

Насосное оборудование используют для перекачки жидкостей с разными физико-химическими свойствами (кислот, щелочей в широком диапазоне концентраций, органических продуктов, сжиженных газов и тому подобное) при различных температурах.

Буровые насосы предназначены для нагнетания в скважину промывочной жидкости с целью очистки забоя от выбуренной породы (шлака) и выноса ее на дневную поверхность; охлаждения и смазки долота; создания гидромониторного эффекта при бурении струйными долотами; приведения в действие забойных гидравлических двигателей.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КНГК. КП. 21 02 02. 014 ПЗ |

| Разраб. |

| Рощина Т.М мов А.А. |

| Провер. |

| Золотова.Н.М |

| Реценз. |

| Н. Контр. |

| Утверд. |

| Расчет сметы затрат на проведение ремонта |

| Лит. |

| Листов |

| ОГБПОУ «КНГК» гр13Б-1 |

РАСЧЁТНАЯ ЧАСТЬ

РАСЧЁТ СМЕТЫ ЗАТРАТ НА ПРОВЕДЕНИЕ РЕМОНТОВ ОБОРУДОВАНИЯ

Нормативные показатели

| № п/п | Наименование оборудования | Длительность между ремонтами | Длительность простоя в ремонте, часы | Трудоёмкость ремонта, чел.-час | |||||||

| к | с | т | о | к | с | т | о | к | с | т | о |

| Насос УНБ-600 | 8,4 | 2,4 |

Данные для заполнения таблицы 1 взять из справочного материала:

- Наименование оборудования — таблица 1 — по вариантам.

- Длительность простоя в ремонте, часы – табл.2 – по вариантам

- Трудоёмкость ремонта, чел-час. – табл. 2 – по вариантам

К — капитальный ремонт;

С – средний ремонт;

Т – текущий ремонт;

2.1.1. Рассчитываем длительность между ремонтами:

Длительность работы между ремонтами в днях, рассчитывается путём умножения длительности в годах на 360 дней в году и на 24 часа в сутки:

Длительность в годах – см. справочный материал табл. 2 –по вариантам

Капитальный ремонт ( КР) = Длительность в годах * 360 дней *24 часа

Расчёт:

КР =3,29*360=28425

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КНГК. КП. 21 02 02. 014 ПЗ |

Средний ремонт (СР)= Капитальный ремонт : 2

Расчёт:

СР =28425 : 2 = 14212

Календарный фонд рабочего времени Ткал, час в течение года:

Ткал. 365 * 24 = 8760

Календарный фонд рабочего времени, принятый в системе ППР (текущий ремонт):

ТР = 360 * 24 = 8640

Осмотр = текущий ремонт : 12 месяцев

Расчёт осмотра: 8640 : 12=720

2.1.2. Рассчитываем количество ремонтов:

Количество средних ремонтовв ремонтном цикле= Длительность между ремонтами (капитальный ремонт) : Длительность между ремонтами ( средний ремонт) – 1 :

L ср. =28425:1421-1=1

Количество текущих ремонтов:

Количество текущих ремонтов = Длительность работы между ремонтами (капитальный ремонт) : Длительность работы между ремонтами (текущий ремонт) – 1 – кол-во средних ремонтов в ремонтном цикле.

L тек. =28425:8640-1-1=1

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КНГК. КП. 21 02 02. 014 ПЗ |

Количество осмотров, Lо:

Lо = Длительность работы между ремонтами (капитальный ремонт) : Длительность работы между ремонтами (осмотр) – 1 — кол-во средних ремонтов — Количество текущих ремонтов

Источник