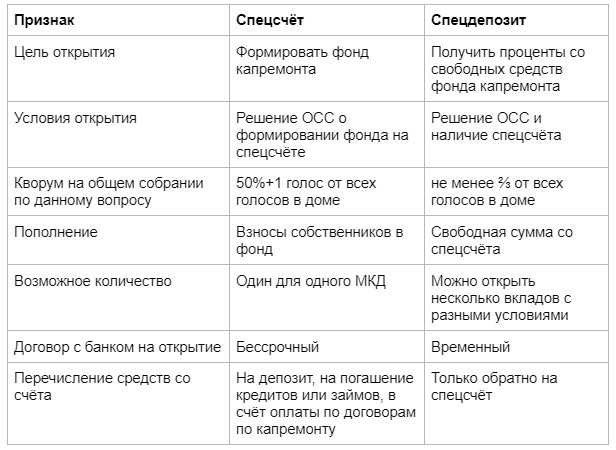

- Чем похожи и чем различаются спецсчёт и спецдепозит фонда капремонта

- Спецсчёт и спецдепозит – счета со средствами фонда капремонта общего имущества

- Специальный счёт аккумулирует взносы собственников в фонд капремонта МКД

- Специальный депозит приносит доход с временно свободных средств фонда капремонта

- Спецдепозит капремонта связан со спецсчётом и не может существовать без него

- При наличии спецсчёта собственники могут, но не обязаны создать спецдепозит для получения процентов по вкладу

- Проценты по специальному счету – чьи доходы?

- Возникают ли доходы у УК (ТСЖ) – владельца специального счета?

- Возникают ли доходы у собственников помещений в МКД?

- Проценты по специальному счету – налогооблагаемые доходы собственников помещений в МКД?

Чем похожи и чем различаются спецсчёт и спецдепозит фонда капремонта

В ЖК РФ в статьях, которые касаются формирования фонда капитального ремонта используются два похожих термина: специальный счёт и специальный депозит. Это связанные, но разные явления. Разбираемся, в чём назначение спецсчёта и спецдепозита, чем они схожи, а чем различаются.

Спецсчёт и спецдепозит – счета со средствами фонда капремонта общего имущества

В статьях ЖК РФ о формировании фонда капремонта встречаются два схожих термина: специальный счёт и специальный депозит. Собственники и управляющие домами порой их смешивают, считая, что это одно и то же.

Если кратко, то специальный счёт – место, где собственники копят деньги на оплату капремонта. Спецдепозит – это временный вклад этих денег под проценты для получения доходов. Не все владельцы спецсчетов и жители МКД знают, какие преимущества даст им спецдепозит, на каких условиях и когда его можно открыть. Разберём подробнее их особенности согласно ст. ст. 175, 175.1 ЖК РФ.

Специальный счёт аккумулирует взносы собственников в фонд капремонта МКД

Собственники помещений в многоквартирном доме вправе выбрать, как формировать фонд капитального ремонта общего имущества многоквартирного дома: в «общем котле» регионального оператора или на специальном счёте.

Спецсчёт открывается в банке только для одного конкретного дома (ч. 4 ст. 175 ЖК РФ). Собственники помещений сами решают, когда проводить капитальный ремонт, и не зависят от решений регоператора и наличия у него средств. Решение об открытии спецсчёта принимается на ОСС большинством от всех голосов в доме (п. 1.1 ч. 2 ст. 44, ч .1 ст. 46 ЖК РФ).

У спецсчёта дома обязательно есть владелец: управляющая домом организация, ТСЖ или кооператив (ч. 2 ст. 175 ЖК РФ). Также владельцем такого счёта может быть региональный оператор, если собственники на собрании примут соответствующее решение (ч. 3 ст. 175 ЖК РФ).

У дома может быть только один специальный счёт для формирования фонда капремонта (ч. 4 ст. 175 ЖК РФ). Договор с банком на открытие и ведение такого счёта дома является бессрочным: банк не может ограничить собственников по времени пользования таким счётом (ч. 5 ст. 175 ЖК РФ).

Фонд капремонта на спецсчёте пополняется ежемесячно: собственники помещений уплачивают установленный на ОСС взнос в фонд по платёжным документам, которые формирует и направляет им владелец спецсчёта.

При этом деньги, которые находятся на таком счёте, могут использоваться только для оплаты работ и услуг по капремонту дома. Суд не может обратить на них взыскание иных долгов по обязательствам владельца счёта: только если подрядчики по капремонту не получили средства по договору и взыскивают их в судебном порядке (ч. 6 ст. 175 ЖК РФ). Также эти средства неприкосновенны в случае, если владелец спецсчёта признан банкротом.

Специальный депозит приносит доход с временно свободных средств фонда капремонта

Понятие специального депозита введено в ЖК РФ Федеральным законом от 03.07.2016 № 355-ФЗ: в кодексе появилась отдельная статья 175.1. По сути спецдепозит – это вклад средств в банк под проценты. Решение об открытии депозита принимается на ОСС не менее чем ⅔ от всех голосов в многоквартирном доме (п. 1.1-1 ч. 2 ст. 44, ч. 1 ст. 46 ЖК РФ).

Это добровольное решение собственников: если на спецсчёте уже скопилась крупная сумма, а капремонт в ближайшее время не запланирован, они могут внести эти средства на депозит для получения дохода в виде процентов.

Пример повестки дня ОСС о создании спецдепозита

У спецдепозита в рамках формирования фонда капремонта есть свои особенности:

- Такой вклад открывает владелец спецсчёта только по решению ОСС.

- На депозит средства вносятся только со спецсчёта капремонта: на него не перечисляются взносы, которые ежемесячно делают собственники в фонд.

- Средства на депозите размещаются временно, и только та часть суммы со спецсчёта, которая в данный момент не нужна для оплаты работ и услуг по капремонту.

- Возврат денег с вклада и перечисление процентов происходит только на спецсчёт.

- Доходы от размещения денег на вкладе могут использоваться только на оплату услуг и работ по капремонту, указанных в ч. 1 ст. 174 ЖК РФ.

Согласно ч. 4 ст. 175.1 ЖК РФ, суд может взыскать деньги со спецдепозита в уплату долгов его владельца только в случае, если задолженность образовалась из-за неоплаты услуг и работ по договорам капремонта. Например, нельзя списать со такого вклада деньги в счёт долга УО перед поставщиком ресурсов за КР на СОИ.

Спецдепозит капремонта связан со спецсчётом и не может существовать без него

Спецсчёт и спецдепозит капремонта МКД взаимосвязаны, но не равны. Депозит не может существовать без открытия собственниками специального счёта для формирования фонда.

При этом у этих двух счетов есть общие признаки:

- создаются только по решению общего собрания собственников;

- у них один владелец, выбранный на ОСС;

- на них находятся деньги, которые собственники уплачивают в виде взносов в фонд капремонта;

- средства с них используются только на оплату работ и услуг по капитальному ремонту или по кредиту, взятому для этих целей;

- с них суд не может взыскать средства по долгам владельца, которые не касаются оплаты работ и услуг по капитальному ремонту общего имущества.

Различия счёта и депозита со средствами собственниками, собранными на капремонт, мы объединили в таблицу.

При наличии спецсчёта собственники могут, но не обязаны создать спецдепозит для получения процентов по вкладу

Собственники помещений в многоквартирных домах обязаны выбрать способ формирования фонда капремонта. Решив, что будут собирать средства отдельно, на своём счёте, они обязаны выбрать владельца счёта и кредитную организацию для его открытия.

При этом у владельцев помещений есть право получать доход с собранных уже на спецсчёт средств: принять на ОСС решение об открытии депозита. Собственники должны решить, какую сумму, на какой срок и на каких условиях они переведут на вклад для получения процентов. Согласно воле общего собрания владелец спецсчёта заключает договор с банком на открытие вклада.

Открытие вклада со свободными средствами фонда капремонта дома поможет собственникам и УО, ТСЖ увеличить сумму, уже накопленную для проведение капитальных работ в доме, расширить перечень таких работ за счёт дополнительных доходов.

Источник

Проценты по специальному счету – чьи доходы?

Автор: Каравайкина Е. Е., эксперт информационно-справочной системы «Аюдар Инфо»

УК (ТСЖ) является владельцем специального счета, на котором аккумулируются денежные средства на проведение капитального ремонта общего имущества в МКД. На остаток этих средств кредитная организация начисляет проценты за пользование денежными средствами. Признаются ли данные проценты доходом УК (ТСЖ)? Или это доходы собственников помещений в доме?

Возникают ли доходы у УК (ТСЖ) – владельца специального счета?

Как известно, собственники помещений в МКД обязаны уплачивать ежемесячные взносы на капитальный ремонт общего имущества в доме. Эти взносы в зависимости от выбранного собственниками способа формирования фонда капремонта перечисляются на специальный счет или счет регионального оператора. При выборе в качестве способа формирования фонда капитального ремонта перечисление взносов за специальный счет собственники помещений в МКД также должны определить владельца этого счета, которым могут быть:

ТСЖ, осуществляющее управление МКД и созданное собственниками помещений в одном доме или нескольких многоквартирных домах;

осуществляющий управление МКД жилищный кооператив;

управляющая организация, осуществляющая управление МКД на основании договора управления;

Помимо взносов на капитальный ремонт, уплачиваемых собственниками помещений в МКД, фонд капремонта образуют среди прочего (ч. 1 ст. 170 ЖК РФ):

пени, уплаченные собственниками в связи с ненадлежащим исполнением ими обязанности по уплате взносов на капитальный ремонт;

проценты, начисленные за пользование денежными средствами, находящимися на специальном счете.

В силу ч. 1 ст. 36.1 ЖК РФ права на денежные средства, находящиеся на специальном счете и сформированные за счет взносов на капитальный ремонт, пеней, уплаченных в связи с ненадлежащим исполнением обязанности по уплате таких взносов, и процентов, начисленных кредитной организацией за пользование денежными средствами на специальном счете, принадлежат собственникам помещений в МКД.

Согласно ч. 1 ст. 174 ЖК РФ средства фонда капремонта могут использоваться строго на определенные цели:

для оплаты услуг и (или) работ по капитальному ремонту общего имущества в МКД;

для разработки проектной документации (если подготовка таковой необходима в соответствии с законодательством о градостроительной деятельности);

для оплаты услуг по строительному контролю;

для погашения кредитов, займов, полученных и использованных в целях оплаты указанных услуг, работ;

для уплаты процентов за пользование такими кредитами, займами, оплаты расходов на получение гарантий и поручительств по ним.

Поэтому и операции, совершаемые по специальному счету, имеют целевое назначение, определенное федеральным законом, исключающим их использование владельцем счета по своему усмотрению (см. ст. 177 ЖК РФ).

Таким образом, проценты, начисленные за пользование денежными средствами, находящимися на специальном счете, не являются экономической выгодой владельца специального счета, как следствие, они не включаются у него в налогооблагаемые доходы (письма Минфина РФ от 20.05.2015 № 03-03-06/4/28972, от 26.02.2016 № 03-07-11/10713, от 22.06.2015 № 03-03-06/2/35981, от 14.05.2015 № 03-03-10/27648 (направлено Письмом ФНС РФ от 04.06.2015 № ГД-4-3/9639@)).

Кстати, исходя из норм Налогового кодекса (пп. 14 п. 1 ст. 251 НК РФ) владельцы специальных счетов, в том числе региональный оператор, не учитывают при формировании налоговой базы по налогу на прибыль организаций суммы взносов на капитальный ремонт, уплаченных собственниками помещений в МКД. То же самое касается процентов, уплаченных собственниками в связи с ненадлежащим исполнением ими обязанности по уплате взносов на капремонт.

Возникают ли доходы у собственников помещений в МКД?

Как указано выше, права на денежные средства, находящиеся на специальном счете, включая начисленные проценты за пользование денежными средствами, принадлежат собственникам помещений в МКД. Именно собственники решают, что с ними делать, в пределах возможностей, очерченных Жилищным кодексом. Распоряжение владельца специального счета о списании денежных средств с этого счета без соответствующего протокола общего собрания собственников помещений в МКД банк не выполнит.

Отметим еще несколько моментов.

Нормы Жилищного кодекса

Часть 5 ст. 36.1 ЖК РФ

Часть 3 ст. 36.1 ЖК РФ

Часть 6 ст. 36.1 ЖК РФ

Часть 4 ст. 36.1 ЖК РФ

Собственник помещения в МКД не вправе требовать выделения своей доли денежных средств, находящихся на специальном счете

Право собственника помещения в МКД на долю денежных средств, находящихся на специальном счете, следует судьбе права собственности на такое помещение

При приобретении в собственность помещения в МКД к приобретателю такого помещения переходит доля в праве на денежные средства, находящиеся на специальном счете

При переходе права собственности на помещение в МКД доля нового собственника такого помещения в праве на денежные средства, находящиеся на специальном счете, равна доле в праве на указанные денежные средства предшествующего собственника помещения

В связи с этим проценты, начисленные за пользование денежными средствами, находящимися на специальном счете, являются доходами собственников помещений в МКД. Размер дохода конкретного собственника определяется исходя из того, что согласно ч. 2 ст. 36.1 ЖК РФ доля собственника помещения в МКД в праве на денежные средства, находящиеся на специальном счете, пропорциональна суммарному размеру взносов на капитальный ремонт, уплаченных собственником и предшествующим собственником такого помещения.

Проценты по специальному счету – налогооблагаемые доходы собственников помещений в МКД?

Если собственником помещения является физическое лицо, доходы в виде процентов, начисленных за пользование денежными средствами, находящимися на специальном счете, признаются объектом обложения НДФЛ. Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

В то же время в рассматриваемой ситуации считаем возможным применение по аналогии положений ст. 214.2 НК РФ, которой в том числе установлены особенности определения налоговой базы по НДФЛ при получении доходов в виде процентов, получаемых по вкладам физических лиц в банках, находящихся на территории РФ. Из этой статьи следует, что налогооблагаемые доходы в виде процентов, получаемых по рублевым вкладам в банках, находящихся на территории РФ, возникают только в случае превышения начисленных процентов над суммой процентов, рассчитанной исходя из ставки рефинансирования ЦБ РФ, увеличенной на пять процентных пунктов.

В отношении процентов, начисляемых по денежным средствам, находящимся на специальном счете, такое превышение не наблюдается. Следовательно, обозначенные проценты не нужно включать в налоговую базу по НДФЛ собственников помещений в МКД – физических лиц. Как следствие, УК (ТСЖ) не надо выступать в роли налоговых агентов.

Что касается собственников помещений в МКД – юридических лиц, вопросы с налогообложением полученных доходов они решают самостоятельно в зависимости от применяемой системы налогообложения. УК (ТСЖ) следует только помнить, что на основании ч. 7 ст. 177 ЖК РФ владелец специального счета (это же касается банка, в котором открыт счет) обязан по требованию любого собственника помещения в доме предоставить информацию:

о сумме зачисленных на специальный счет платежей собственников всех помещений в МКД;

об остатке средств на специальном счете;

обо всех операциях по данному специальному счету. К таким операциям относится среди прочего начисление процентов за пользование денежными средствами (п. 6 ч. 1 ст. 177 ЖК РФ).

Кстати, ЦБ РФ в Письме от 12.09.2014 № 41-2-2-5/1657 разъяснил, что банк вправе самостоятельно определить порядок предоставления информации по специальному счету собственникам помещений в МКД в целях надлежащего исполнения указанной обязанности (в том числе в части передачи соответствующей информации надлежащему лицу с учетом требований Жилищного кодекса и соблюдением банковской тайны).

Проценты, начисленные за пользование денежными средствами, находящимися на специальном счете, не являются доходами владельца такого счета (например, УК или ТСЖ), поскольку права на данные средства принадлежат собственникам помещений в МКД. Что касается собственников помещений, для них проценты – это доход (экономическая выгода). Однако в налоговую базу по НДФЛ собственника помещения в МКД – физического лица указанный доход не включается (срабатывают специальные нормы гл. 23 НК РФ, применяемые по аналогии). А вот собственнику помещения – юридическому лицу стоит задуматься о необходимости включения в налогооблагаемый доход рассмотренных процентов.

Источник