- Чем похожи и чем различаются спецсчёт и спецдепозит фонда капремонта

- Спецсчёт и спецдепозит – счета со средствами фонда капремонта общего имущества

- Специальный счёт аккумулирует взносы собственников в фонд капремонта МКД

- Специальный депозит приносит доход с временно свободных средств фонда капремонта

- Спецдепозит капремонта связан со спецсчётом и не может существовать без него

- При наличии спецсчёта собственники могут, но не обязаны создать спецдепозит для получения процентов по вкладу

- Виды счетов управляющих компаний в сфере ЖКХ, а также порядок открытия спецсчета для капремонта дома

- Зачем нужны счета?

- Существующие виды

- Расчётный

- Лицевой

- Специальный на капремонт

- Порядок открытия спецсчета на капремонт в управляющей компании

- Необходимые документы

- Спецсчет капитальный ремонт управляющая компания

- Организация является управляющей компанией (оказывает услуги населению по содержанию и ремонту), являющейся владельцем специального счета, на который поступают денежные средства от населения на капитальный ремонт. Управляющая организация заключила договор с подрядчиком на выполнение работ по капитальному ремонту многоквартирного дома. Но средств фонда капитального ремонта в данный момент недостаточно для оплаты работ. Управляющая организация выступила заимодавцем (заем долгосрочный, процентный). Возможно ли предоставление организацией займа в данной ситуации? Каков порядок отражения операций в бухгалтерском учете?

Чем похожи и чем различаются спецсчёт и спецдепозит фонда капремонта

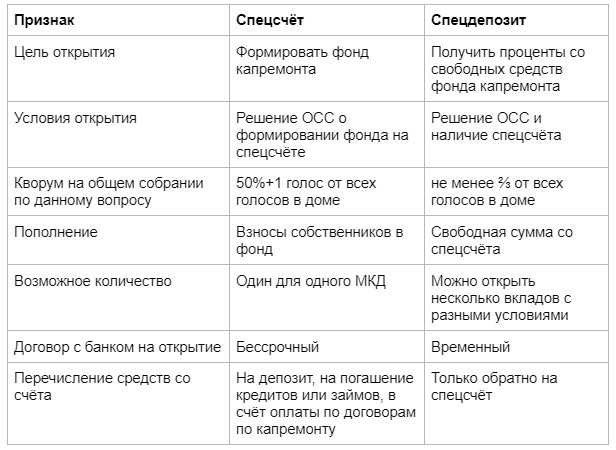

В ЖК РФ в статьях, которые касаются формирования фонда капитального ремонта используются два похожих термина: специальный счёт и специальный депозит. Это связанные, но разные явления. Разбираемся, в чём назначение спецсчёта и спецдепозита, чем они схожи, а чем различаются.

Спецсчёт и спецдепозит – счета со средствами фонда капремонта общего имущества

В статьях ЖК РФ о формировании фонда капремонта встречаются два схожих термина: специальный счёт и специальный депозит. Собственники и управляющие домами порой их смешивают, считая, что это одно и то же.

Если кратко, то специальный счёт – место, где собственники копят деньги на оплату капремонта. Спецдепозит – это временный вклад этих денег под проценты для получения доходов. Не все владельцы спецсчетов и жители МКД знают, какие преимущества даст им спецдепозит, на каких условиях и когда его можно открыть. Разберём подробнее их особенности согласно ст. ст. 175, 175.1 ЖК РФ.

Специальный счёт аккумулирует взносы собственников в фонд капремонта МКД

Собственники помещений в многоквартирном доме вправе выбрать, как формировать фонд капитального ремонта общего имущества многоквартирного дома: в «общем котле» регионального оператора или на специальном счёте.

Спецсчёт открывается в банке только для одного конкретного дома (ч. 4 ст. 175 ЖК РФ). Собственники помещений сами решают, когда проводить капитальный ремонт, и не зависят от решений регоператора и наличия у него средств. Решение об открытии спецсчёта принимается на ОСС большинством от всех голосов в доме (п. 1.1 ч. 2 ст. 44, ч .1 ст. 46 ЖК РФ).

У спецсчёта дома обязательно есть владелец: управляющая домом организация, ТСЖ или кооператив (ч. 2 ст. 175 ЖК РФ). Также владельцем такого счёта может быть региональный оператор, если собственники на собрании примут соответствующее решение (ч. 3 ст. 175 ЖК РФ).

У дома может быть только один специальный счёт для формирования фонда капремонта (ч. 4 ст. 175 ЖК РФ). Договор с банком на открытие и ведение такого счёта дома является бессрочным: банк не может ограничить собственников по времени пользования таким счётом (ч. 5 ст. 175 ЖК РФ).

Фонд капремонта на спецсчёте пополняется ежемесячно: собственники помещений уплачивают установленный на ОСС взнос в фонд по платёжным документам, которые формирует и направляет им владелец спецсчёта.

При этом деньги, которые находятся на таком счёте, могут использоваться только для оплаты работ и услуг по капремонту дома. Суд не может обратить на них взыскание иных долгов по обязательствам владельца счёта: только если подрядчики по капремонту не получили средства по договору и взыскивают их в судебном порядке (ч. 6 ст. 175 ЖК РФ). Также эти средства неприкосновенны в случае, если владелец спецсчёта признан банкротом.

Специальный депозит приносит доход с временно свободных средств фонда капремонта

Понятие специального депозита введено в ЖК РФ Федеральным законом от 03.07.2016 № 355-ФЗ: в кодексе появилась отдельная статья 175.1. По сути спецдепозит – это вклад средств в банк под проценты. Решение об открытии депозита принимается на ОСС не менее чем ⅔ от всех голосов в многоквартирном доме (п. 1.1-1 ч. 2 ст. 44, ч. 1 ст. 46 ЖК РФ).

Это добровольное решение собственников: если на спецсчёте уже скопилась крупная сумма, а капремонт в ближайшее время не запланирован, они могут внести эти средства на депозит для получения дохода в виде процентов.

Пример повестки дня ОСС о создании спецдепозита

У спецдепозита в рамках формирования фонда капремонта есть свои особенности:

- Такой вклад открывает владелец спецсчёта только по решению ОСС.

- На депозит средства вносятся только со спецсчёта капремонта: на него не перечисляются взносы, которые ежемесячно делают собственники в фонд.

- Средства на депозите размещаются временно, и только та часть суммы со спецсчёта, которая в данный момент не нужна для оплаты работ и услуг по капремонту.

- Возврат денег с вклада и перечисление процентов происходит только на спецсчёт.

- Доходы от размещения денег на вкладе могут использоваться только на оплату услуг и работ по капремонту, указанных в ч. 1 ст. 174 ЖК РФ.

Согласно ч. 4 ст. 175.1 ЖК РФ, суд может взыскать деньги со спецдепозита в уплату долгов его владельца только в случае, если задолженность образовалась из-за неоплаты услуг и работ по договорам капремонта. Например, нельзя списать со такого вклада деньги в счёт долга УО перед поставщиком ресурсов за КР на СОИ.

Спецдепозит капремонта связан со спецсчётом и не может существовать без него

Спецсчёт и спецдепозит капремонта МКД взаимосвязаны, но не равны. Депозит не может существовать без открытия собственниками специального счёта для формирования фонда.

При этом у этих двух счетов есть общие признаки:

- создаются только по решению общего собрания собственников;

- у них один владелец, выбранный на ОСС;

- на них находятся деньги, которые собственники уплачивают в виде взносов в фонд капремонта;

- средства с них используются только на оплату работ и услуг по капитальному ремонту или по кредиту, взятому для этих целей;

- с них суд не может взыскать средства по долгам владельца, которые не касаются оплаты работ и услуг по капитальному ремонту общего имущества.

Различия счёта и депозита со средствами собственниками, собранными на капремонт, мы объединили в таблицу.

При наличии спецсчёта собственники могут, но не обязаны создать спецдепозит для получения процентов по вкладу

Собственники помещений в многоквартирных домах обязаны выбрать способ формирования фонда капремонта. Решив, что будут собирать средства отдельно, на своём счёте, они обязаны выбрать владельца счёта и кредитную организацию для его открытия.

При этом у владельцев помещений есть право получать доход с собранных уже на спецсчёт средств: принять на ОСС решение об открытии депозита. Собственники должны решить, какую сумму, на какой срок и на каких условиях они переведут на вклад для получения процентов. Согласно воле общего собрания владелец спецсчёта заключает договор с банком на открытие вклада.

Открытие вклада со свободными средствами фонда капремонта дома поможет собственникам и УО, ТСЖ увеличить сумму, уже накопленную для проведение капитальных работ в доме, расширить перечень таких работ за счёт дополнительных доходов.

Источник

Виды счетов управляющих компаний в сфере ЖКХ, а также порядок открытия спецсчета для капремонта дома

При создании управляющей компании владельцам и руководящему составу приходится решать множество административных вопросов.

В данной статье речь пойдёт об одном из них: о счетах, которые управляющие организации открывают в банках и используют в своей работе.

Наши эксперты расскажут, для каких целей открывается каждый счет, и отдельное внимание будет уделено спецсчету для капитального ремонта: как его можно открыть и кто будет его владельцем.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-94. Это быстро и бесплатно !

Зачем нужны счета?

Управляющая компания является юридическим лицом. Статья 861 Гражданского кодекса РФ прямо указывает, что организации должны производить расчёты между собой в безналичном порядке.

Участие в безналичном денежном обороте возможно только при заключении договора на открытие счёта в банке.

Управляющая компания аккумулирует на своих счетах денежные средства, поступающие от собственников жилья за потреблённые ими услуги.

Эти деньги используются организацией для исполнения своих обязательств перед контрагентами: ресурсными организациями, строительными фирмами, заготовителями вторсырья и так далее. Счёт в банке управляющей компании необходим для того, чтобы принимать платежи от клиентов и рассчитываться с другими организациями.

Существующие виды

Управляющая компания использует несколько видов счетов в своей работе.

Расчётный

Он открывается в банке и используется для приёма платежей от собственников квартир и ТСЖ и для оплаты услуг различных организаций.

Лицевой

Он создаётся в банке на базе расчётного счёта для контроля движения денег с отдельным лицом. Собственники жилья могут самостоятельно инициировать создание отдельного лицевого счета дома в управляющей компании для их многоквартирного жилого дома. Такое действие позволит сделать расходование денег на содержание дома максимально прозрачным.

Кроме того, управляющая компания может ограничить доступ к бухгалтерской информации, мотивируя отказ тем, что в документах содержатся сведения о других многоквартирных домах, которые не подлежат передаче третьим лицам.

Специальный на капремонт

Кроме указанных счетов, управляющими компаниями практикуется и открытие спецсчета на капитальный ремонт. Он открывается для сбора средств с собственников жилья, чтобы в будущем провести капремонт в их доме. Смысл выделения специального счёта в том, чтобы деньги плательщиков не шли в «общий котёл».

Очевидно, что капитальный ремонт дома – дело отдалённой перспективы, поэтому велик соблазн покрыть из отложенных денег текущий дефицит.

Взыскать растраченные деньги и привлечь виновных лиц к ответственности спустя пару лет будет очень трудно, а средства на капитальный ремонт откладываются в течение 15-20 лет.

Поэтому открытие спецсчета является наиболее целесообразным и выгодным в перспективе решением в данном случае в отличие от вложений в своеобразную «финансовую пирамиду».

Порядок открытия спецсчета на капремонт в управляющей компании

Вопросы, касающиеся открытия спецсчета для управляющей организации, регулируются статьями 175-177 ЖК РФ. Разберём, как именно нужно действовать управляющей компании, чтобы открыть спецсчёт, можно ли оформить собственником не УК.

Собственники квартир на общем собрании должны проголосовать за решение об открытии счёта, выбрать банк, назначить ответственное лицо. Большинство банков начисляют дивиденды на среднемесячный остаток на специальном счёте.

Следует проанализировать, в какой кредитно-финансовой организации размещение денег будет наиболее выгодным.

Владелец специального счета на капитальный ремонт — управляющая компания, но может быть и другой собственник. Владельцем специального счёта, кроме УК могут быть:

- ТСЖ, если оно было образовано жильцами многоквартирного дома.

- Жилищный кооператив.

В данном случае, не имеет большого значения, кто именно заключал договор и открывал спецсчет на капремонт в управляющей компании.

Из видео вы узнаете, кто может быть владельцем спецсчета на капитальный ремонт:

Специалисты банка при приёме платёжных поручений будут контролировать целевое использование денежных средств, а использованы эти финансы могут быть только на капитальный ремонт конкретного многоквартирного жилого дома.

Необходимые документы

При обращении в кредитно-финансовую организацию, будущему владельцу счёта нужно предоставить протокол общего собрания собственников квартир, где будут отражены следующие вопросы:

- решение о выборе способа финансирования капитального ремонта;

- размер ежемесячных взносов;

- лицо, которое уполномочивается собранием на открытие счёта и на расходование денег на нём в дальнейшем;

- период проведения ремонтных работ;

- перечень работ, которые должны быть проведены в многоквартирном доме при выполнении капитального ремонта;

- решение, касающееся выбора банка, где будет открыт счёт и, естественно, банк должен быть именно тот, куда подаются документы.

Вместе с протоколом в банк следует предоставить:

- Свидетельство о регистрации юридического лица.

- Учредительный документ организации.

- Свидетельство о постановке на учёт в налоговом органе.

- Карточку с образцами подписи руководителя и печати.

- Выписку из ЕГРЮЛ.

- Паспорт обратившегося за открытием счета.

- Документ, подтверждающий полномочия лица, обратившего за открытием счёта (доверенность или заверенная выписка из протокола общего собрания).

Точный перечень документов устанавливается в каждом банке отдельно.

Как можно заметить, сложностей с открытием счетов, в том числе и спецсчета на капитальный ремонт, у управляющей компании не должно возникнуть. Специалисты банка всегда могут проконсультировать заявителей о перечне документов, которые необходимо представить, и других формальностях.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Источник

Спецсчет капитальный ремонт управляющая компания

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация является управляющей компанией (оказывает услуги населению по содержанию и ремонту), являющейся владельцем специального счета, на который поступают денежные средства от населения на капитальный ремонт. Управляющая организация заключила договор с подрядчиком на выполнение работ по капитальному ремонту многоквартирного дома. Но средств фонда капитального ремонта в данный момент недостаточно для оплаты работ. Управляющая организация выступила заимодавцем (заем долгосрочный, процентный).

Возможно ли предоставление организацией займа в данной ситуации?

Каков порядок отражения операций в бухгалтерском учете?

По данному вопросу мы придерживаемся следующей позиции:

Ввиду нехватки средств сформированного фонда капитального ремонта управляющая организация может осуществить оплату работ по капитальному ремонту многоквартирного дома, выполненных подрядной организацией, в недостающей части с последующим возмещением предоставленного займа из средств этого фонда.

Порядок отражения операций в бухгалтерском учете управляющей организации изложен ниже.

Обоснование позиции:

Фонд капитального ремонта образуют, в частности, взносы на капитальный ремонт, уплаченные собственниками помещений в многоквартирном доме, пени, уплаченные собственниками таких помещений в связи с ненадлежащим исполнением ими обязанности по уплате взносов на капитальный ремонт, проценты, начисленные за пользование денежными средствами, находящимися на специальном счете, счете, счетах регионального оператора, на которых осуществляется формирование фондов капитального ремонта (ч. 1 ст. 170 ЖК РФ).

Собственники помещений в многоквартирном доме вправе выбрать один из следующих способов формирования фонда капитального ремонта (ч. 3 ст. 170 ЖК РФ):

— перечисление взносов на капитальный ремонт на специальный счет в целях формирования фонда капитального ремонта в виде денежных средств, находящихся на специальном счете (формирование фонда капитального ремонта на специальном счете);

— перечисление взносов на капитальный ремонт на счет регионального оператора в целях формирования фонда капитального ремонта в виде обязательственных прав собственников помещений в многоквартирном доме в отношении регионального оператора (формирование фонда капитального ремонта на счете регионального оператора).

Специальный счет открывается в банке в соответствии с ГК РФ и особенностями, установленными ЖК РФ. Денежные средства, внесенные на специальный счет, используются на цели, указанные в ст. 174 ЖК РФ (ч. 1 ст. 175 ЖК РФ).

В случае, если собственники помещений в многоквартирном доме в качестве способа формирования фонда капитального ремонта выбрали формирование его на специальном счете, решением общего собрания собственников помещений в многоквартирном доме должен быть определен, в частности, владелец специального счета (п. 4 ч. 4 ст. 170 ЖК РФ).

Владельцем специального счета может быть управляющая организация (п. 3 ч. 2 ст. 175 ЖК РФ).

При этом на основании ч. 1 ст. 36.1 ЖК РФ собственникам помещений в многоквартирном доме (далее — МКД) принадлежат права на денежные средства, находящиеся на специальном счете, предназначенном для перечисления средств на проведение капитального ремонта общего имущества в многоквартирном доме и открытом в кредитной организации.

В соответствии с ч. 1 ст. 174, п. 2 ч. 1 ст. 177 ЖК РФ привлеченные на капремонт заемные средства не образуют фонд капитального ремонта. При этом средства фонда могут быть направлены на:

— погашение указанных кредитов, займов;

— уплату процентов за пользование такими кредитами, займами.

Списание денежных средств со специального счета в оплату платежей по договору займа, заключенному для финансирования работ по капитальному ремонту, возможно на основании п. 2 ч. 1 ст. 177 ЖК РФ при условии предоставления банку документов, названных в ч. 5 ст. 177 ЖК РФ: протокола общего собрания о заключении договора займа и непосредственно самого договора.

Предоставленные организацией займы, удовлетворяющие условиям, установленным п. 2 ПБУ 19/02 «Учет финансовых вложений», принимаются к учету у заимодавца в качестве финансовых вложений (п. 3 ПБУ 19/02).

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее — План счетов) и инструкции по его применению (далее — Инструкция), утвержденных приказом Минфина России от 31.10.2000 N 94н, для обобщения информации о займах, предоставленных организацией юридическим и физическим лицам (кроме работников организации), предназначен счет 58 «Финансовые вложения», субсчет «Предоставленные займы». Предоставленные займы отражаются по дебету счета 58 в корреспонденции со счетом 51 «Расчетные счета» или другими соответствующими счетами. Возврат займа отражается по дебету счета 51 «Расчетные счета» или других соответствующих счетов и кредиту счета 58.

Проценты, причитающиеся заимодавцу, в бухгалтерском учете признаются прочими доходами ежемесячно на последнюю дату отчетного периода (п.п. 7, 10.1, 16 ПБУ 9/99 «Доходы организации).

С учетом изложенного, а также принимая во внимание положения Плана счетов и Инструкции, считаем, что в бухгалтерском учёте организации следует произвести следующие записи:

Дебет 86, субсчет «Фонд капитального ремонта» Кредит 60

— отражено целевое использование средств фонда по оплате работ в рамках капитального ремонта, выполненных организацией-подрядчиком*(1);

Дебет 60 Кредит 55

— погашена задолженность перед организацией-подрядчиком за счет денежных средств, аккумулированных на специальном счете.

Недостаток средств фонда по оплате работ подрядной организации покрывается за счет заемных средств:

Дебет 76, субсчет «Расчеты с собственниками помещений в МКД в части средств, непокрытых взносами на капитальный ремонт» Кредит 60

— отражен недостаток средств для оплаты работ, выполненных организацией-подрядчиком;

Дебет 58, субсчет «Предоставленные займы» Кредит 76, субсчет «Расчеты с собственниками помещений в МКД в части средств, не покрытых взносами на капитальный ремонт»

— предоставлен заем для оплаты работ, выполненных организацией-подрядчиком;

Дебет 60 Кредит 51

— произведена оплата работ за счет средств управляющей организации;

Дебет 76, субсчет «Расчеты по уплате процентов по договору займа» Кредит 91, субсчет «Прочие доходы»

— начислены проценты по договору займа;

Дебет 76, субсчет «Расчеты с собственниками помещений в МКД по взносам на капитальный ремонт» Кредит 86, субсчет «Взносы на капитальный ремонт начисленные»

— начислены взносы на капитальный ремонт в последующих месяцах;

Дебет 55 Кредит 76, субсчет «Расчеты с собственниками помещений в МКД по взносам на капитальный ремонт»

— отражены внесенные на специальный счет взносы на капитальный ремонт;

Дебет 86, субсчет «Взносы на капитальный ремонт начисленные» Кредит 86, субсчет «Фонд капитального ремонта»

— отражен сформированный за счет уплаченных взносов фонд капитального ремонта;

Дебет 86, субсчет «Фонд капитального ремонта» Кредит 58, субсчет «Предоставленные займы»

— отражено целевое использование средств фонда за погашение задолженности по договору займа;

Дебет 86, субсчет «Фонд капитального ремонта» Кредит 76, субсчет «Расчеты по уплате процентов по договору займа»

— отражено целевое использование средств фонда за погашение процентов по договору займа;

Дебет 51 Кредит 55

— перечислены денежные средства, аккумулированные на специальном счете, на счет управляющей организации.

Рекомендуем также ознакомиться с материалом:

— Энциклопедия решений. Участие управляющей организации в капитальном ремонте многоквартирного дома.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Ответ прошел контроль качества

27 марта 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Если во исполнение решения собственников работы по капитальному ремонту дома осуществляет подрядная организация, то стоимость выполненных работ, покрываемая за счет средств сформированного ранее фонда капитального ремонта, не отражается в расходах управляющей организации. При этом подлежит отражению кредиторская задолженность перед организацией-подрядчиком в размере стоимости работ, выполненных организацией-подрядчиком, покрываемая за счет средств фонда.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Источник