- Храним документы с учетом новых сроков

- В каком порядке применять новые сроки?

- Документы бухгалтерского учета

- Документы налогового учета

- Новые сроки хранения учетных документов компании: таблица

- Новые сроки хранения документов: таблица

- novye_sroki_hraneniya_dokumentov_tablica.jpg

- Похожие публикации

- Срок хранения документов в организации в 2020-2021 гг.

- Сроки хранения бухгалтерских документов – таблица

- Новые сроки хранения бухгалтерских документов. Таблица 1

- Налоговый учет и отчетность: срок хранения документов

- Справочная таблица с новыми сроками хранения документов налогового учета. Таблица 2

- Кадры: сроки хранения документов 2021 — таблица

- Сроки хранения кадровых документов. Таблица 3

- Новые штрафы за нарушение правил хранения документации

Храним документы с учетом новых сроков

С 18 февраля 2020 года изменились сроки жизни большинства типовых документов компании. Часть изменений продляет срок хранения налоговых, кадровых и иных документов компании, часть их сокращает. Новые сроки обязаны соблюдать все компании независимо от организационно-правовой формы или формы собственности. За нарушения срока хранения документов компании грозят серьезные штрафы, а также доначисление налогов.

Приказом Росархива РФ от 20.12.2019 г. № 236 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения» утвержден новый перечень со сроками хранения документов (далее по тексту — Перечень).

В каком порядке применять новые сроки?

К документам, полученным либо составленным, начиная с 18 февраля 2020 г., применяются обновленные сроки хранения. Никаких переходных положений приказ Росархива РФ не содержит. Поэтому по «старым» документам действуют сроки хранения, установленные приказом Минкультуры РФ от 25.08.2010 г. № 558.

Документы бухгалтерского учета

Согласно ст.29 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее по тексту — Закон № 402-ФЗ) общий срок хранения документов составляет не менее 5 лет.

В Перечне отдельно (ч.4.1 Перечня) выделены сроки хранения для бухгалтерского учета и отчетности.

Систематизируем сроки хранения отдельных популярных видов бухгалтерских документов:

Ранее документы о недостачах и хищениях компания должна была хранить не менее 5 лет (п.410 «старого» Перечня).

То есть существенных изменений в части обеспечения сохранности бухгалтерской отчетности в Перечне нет. Общий срок хранения документов бухгалтерского учета установлен 5 лет (ст.29 Закона № 402-ФЗ) при условии проведения ревизии по этим документам. Однако из этого правила есть исключения — саму годовую бухгалтерскую отчетность, аудиторские заключения по ней, полученные по годовой отчетности, хранятся постоянно.

В обновленном Перечне увеличились сроки хранения документов, касающиеся учета оплаты труда работников (ч.4.2 Перечня):

Ранее документы о получении зарплаты и других выплат при наличии лицевых счетов должны были храниться не менее 5 лет (п.412 «старого» Перечня).

Ранее декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование должны были храниться не менее 5 лет (п.395 «старого» Перечня).

Документы налогового учета

По общим правилам документы, необходимые для исчисления и уплаты налогов (сборов) должны храниться не менее четырех лет. Причем это касается также данных бухгалтерского учета и документов, подтверждающих уплату (удержание) налогов (пп.8 п.1 ст.23, пп.5 п.3 ст. 24 НК РФ).

Однако НК РФ установлены исключения из общего правила. Особые сроки хранения документов для подтверждения расходов, принимаемых в уменьшение налоговой базы по налогу на прибыль, предусмотрены гл. 25 НК РФ. Так, налогоплательщик обязан хранить первичные документы, которые подтверждают размер полученного убытка (в случае его переноса на будущие периоды), в течение всего срока переноса убытка (п.4 ст. 283 НК РФ, п.7 ст. 346.18 НК РФ).

В обновленном Перечне изменились сроки хранения документов, касающихся налогового учета (ч.4.3 и ч.4.4 Перечня):

Ранее реестры сведений о доходах физических лиц лет должны были храниться не менее 75 лет (п.397 «старого» Перечня).

Ранее такие документы по реструктуризации компании должны были хранить не менее 5 лет (п.399 «старого» Перечня).

Ранее счета-фактуры компании должны были хранить не менее 4 лет (п. 368″старого» Перечня). Теперь срок хранения счетов-фактур соответствует сроку хранения первичных документов учета.

Ранее книгу учета доходов и расходов «упрощенцы» должны были хранить постоянно, не менее 10 лет (п.401 «старого» Перечня).

Ранее документы по основным средствам и НМА компании должны были хранить постоянно, не менее 10 лет (п.429 «старого» Перечня).

Ранее акты приема-передачи недвижимости компании должны были хранить постоянно, не менее 10 лет (п.432 «старого» Перечня).

Как мы видим, срок хранения налоговых деклараций остался прежним — 5 лет, но изменились сроки хранения некоторых налоговых документов.

Источник

Новые сроки хранения учетных документов компании: таблица

Законом об архивном деле в РФ предусмотрена обязанность организаций обеспечивать сохранность документов в течение сроков их хранения. С 18 февраля в силу вступил новый регламент таких сроков, разработанный Росархивом взамен аналогичного, утвержденного Приказом Минкультуры РФ от 25.08.2010 № 558.

Вместо прежних тысяч с лишним строк в новом списке меньше семисот позиций.

Изменения требований, предъявляемых к хранению учетных и кадровых документов, представляем в удобной для ознакомления форме.

ТАБЛИЦА: «Изменение сроков хранения учетных документов компании»

№ нового перечня

№ старого перечня

Вид документа

Было

Стало

Ценообразование

Прейскуранты (прайс-листы), ценники на товары, работы и услуги по месту утверждения

10 лет с возможностью частичного отбора для постоянного хранения

Документы (справки, обоснования, заключения, нормативные индикаторы, калькуляции) о разработке, применении цен, тарифов и их корректировке по месту разработки

5 лет с возможностью частичного отбора для постоянного хранения

Соглашения (контракты, договоры) о повышении, снижении или поддержании цен (тарифов), протоколы согласования цен на товары, работы и услуги, переписка по вопросам ценообразования

5 лет с возможностью частичного отбора для постоянного хранения

Финансирование, кредитование деятельности

Документы (справки, акты, обязательства, переписка) о дебиторской и кредиторской задолженности (при условии погашения дебиторской и кредиторской задолженности). Документы (отчеты, счета, справки, переписка) по вопросам благотворительной деятельности

5 лет с возможностью частичного отбора для постоянного хранения

Бухгалтерский учет и отчетность

Аналитические документы (таблицы, доклады) к годовой бухгалтерской (бюджетной) отчетности

5 лет с возможностью частичного отбора для постоянного хранения

Отчеты (аналитические таблицы) о выполнении планов финансово-хозяйственной деятельности организации:

а) сводные годовые, годовые;

б) 5 лет (при отсутствии годовых – постоянно);

Консолидированная финансовая отчетность (финансовая отчетность не создающих группу организаций, составленная по международным стандартам финансовой отчетности):

Постоянно (на усмотрение архива)

а) до ликвидации организации;

Первичные учетные документы и связанные с ними оправдательные документы (кассовые документы и книги, банковские документы, корешки денежных чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка)

5 лет при условии проведения проверки. Уточнено, что при возникновении споров, разногласий сохраняются до принятия решения по делу

Образцы подписей материально ответственных лиц

До минования надобности, но не менее 5 лет

5 лет после смены материально ответственного лица

Планы, стратегии, программы и документы к ним (акты, справки, сведения, обоснования, переписка, расчеты, таблицы, ведомости), полученные и (или) составленные в ходе оказания аудиторских услуг

5 лет при условии проведения внешней проверки качества работы

Договоры (контракты, соглашения) оказания аудиторских услуг:

а) у аудируемого лица;

б) у аудиторской организации, индивидуального аудитора (при условии проведения внешней проверки качества работы)

5 лет после истечения срока действия договора. Уточнено:

— срок исчисляется также с момента прекращения обязательств по договору;

— для «б» — при возникновении споров, разногласий сохраняются до принятия решения по делу

Документы (справки, акты, переписка) о недостачах, присвоениях, растратах

5 лет с возможностью частичного отбора для постоянного хранения

10 лет после возмещения ущерба; в случае возбуждения уголовных дел хранятся до принятия решения по делу

Журналы, базы данных учета:

б) расчетов с организациями, кассовых документов (счетов, платежных поручений), доверенностей

а) постоянно (на усмотрение архива);

б) 5 лет при условии проведения проверки (ревизии)

а) до ликвидации организации;

Журналы, карточки, базы данных учета основных средств (зданий, сооружений), обязательств

5 лет после ликвидации основных средств

До ликвидации организации

Книги, журналы, карточки учета поступления валюты

5 лет при условии

Учет оплаты труда

Документы (сводные расчетные (расчетно-платежные) платежные ведомости и документы к ним, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат) о получении заработной платы и других выплат

При отсутствии лицевых счетов – 75 лет

При отсутствии лицевых счетов *50/75 лет

Лицевые счета работников, карточки-справки по заработной плате (с возможностью частичного отбора для постоянного хранения)

Договоры гражданско-правового характера о выполнении работ, оказании услуг физическими лицами, акты сдачи-приемки выполненных работ, оказанных услуг

75 лет с возможностью частичного отбора для постоянного хранения

Налогообложение

Документы о начисленных и перечисленных суммах налогов в бюджеты всех уровней, задолженности по ним (после снятия задолженности), документы об освобождении от уплаты налогов, предоставлении льгот, отсрочек уплаты или отказе в ней по налогам, сборам

5 лет с возможностью частичного отбора для постоянного хранения

Справка об исполнении обязанности по уплате налогов, сборов, страховых взносов, пени и налоговых санкций, справка о состоянии расчетов с бюджетом

Расчеты по страховым взносам

Годовые для ФСС – постоянно, квартальные для ФСС и любые РСВ – 5 лет.

При отсутствии лицевых счетов или ведомостей начисления заработной платы – 75 лет

Карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов

75 лет с возможностью частичного отбора для постоянного хранения

При отсутствии лицевых счетов *50/75 лет

Налоговые декларации ИП

Декларации ИП по 2002 год включительно – 75 лет. Остальные 5 лет

Налоговые декларации (расчеты) юридических лиц, индивидуальных предпринимателей по всем видам налогов

5 лет с возможностью частичного отбора для постоянного хранения

Реестры сведений о доходах физических лиц, представляемых налоговыми агентами

Документы (переписка, уведомления, требования, акты, решения, постановления, возражения, жалобы, заявления) о разногласиях по вопросам налогообложения, взимания налогов и сборов в бюджеты всех уровней

5 лет, исключена возможность частичного отбора для постоянного хранения

Документы (справки, заявления, переписка) о реструктуризации задолженности по страховым взносам и налоговой задолженности

5 лет с возможностью частичного отбора для постоянного хранения

Источник

Новые сроки хранения документов: таблица

novye_sroki_hraneniya_dokumentov_tablica.jpg

Похожие публикации

Действующее законодательство устанавливает для хозяйствующих субъектов обязанность хранения большинства «бумажных» документов, образующихся по ходу деятельности. При этом для каждого вида документов утверждаются свои сроки хранения, порой довольно длительные. Рассмотрим новые сроки хранения документов, таблицы по ним, а также расскажем, какие санкции грозят за нарушение правил их хранения.

Срок хранения документов в организации в 2020-2021 гг.

Согласно ст. 17 закона «Об архивном деле» № 125-ФЗ от 22.10.2004, сохранность архивных документов должна обеспечиваться в течение сроков, установленных законами и иными нормативными актами, а также перечнями типовых документов, утверждаемыми Росархивом и различными федеральными ведомствами.

Приказ Росархива № 236 от 20.12.2019 ввел новые сроки хранения для большинства управленческих, кадровых, бухгалтерских, налоговых и прочих документов с 18.02.2020 г. Ранее действовавший приказ Минкультуры № 558 от 25.08.2010 утратил силу и больше не применяется. Также некоторые сроки хранения документации установлены Налоговым кодексом РФ, законом о бухучете № 402 от 06.12.2011 и иными нормативными документами.

Новые сроки хранения документов в архиве применяются независимо от организационно-правовой формы компании, распространяются они и на ИП. Обеспечивать сохранность документации субъекты могут собственными силами, либо при помощи специализированной архивной организации, что особенно актуально при больших объемах документов.

Приведем актуальные сроки хранения для ряда основных документов, образующихся в процессе деятельности предприятий.

Сроки хранения бухгалтерских документов – таблица

Несоблюдение сроков хранения документов бухучета и «первички» может обернуться для компании немалыми штрафами, поскольку документ, уничтоженный раньше установленного срока, невозможно предоставить инспекторам в случае налоговой проверки.

Приведем сроки хранения первичных документов в таблице вместе со сроками для бухгалтерской документации.

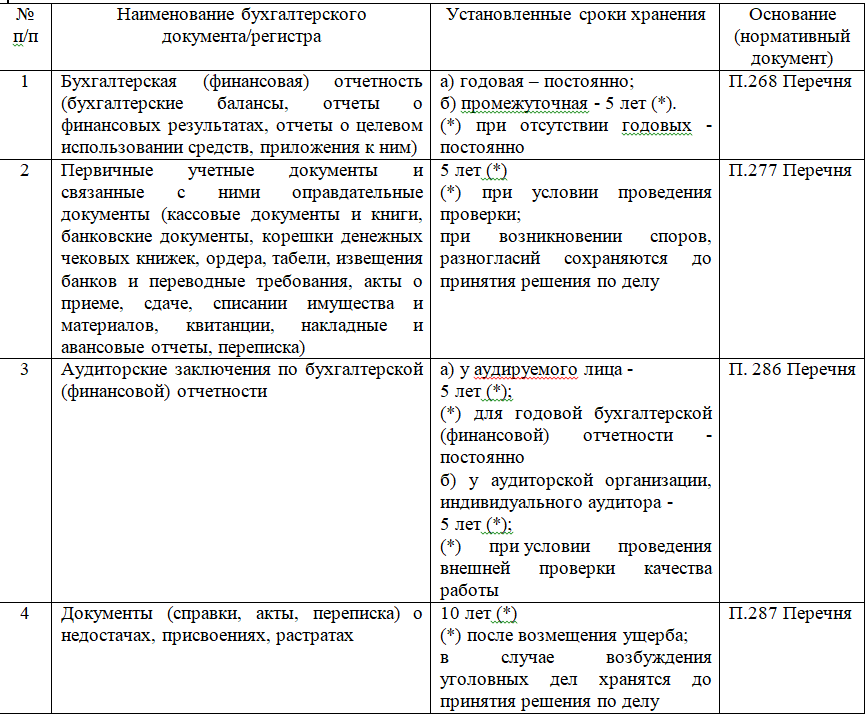

Новые сроки хранения бухгалтерских документов. Таблица 1

Срок хранения бухгалтерских документов в организации

Учетная политика и другие документы по организации и ведению бухучета

Минимум 5 лет после года, в котором они в последний раз применялись для составления бухотчетности

Закон № 402 от 06.12.2011, ч. 2 ст. 29

Регистры бухучета (главная книга, журналы/ордера, оборотные ведомости, реестры, карточки, журналы операций и т.д.)

5 лет (при условии проведения ревизии), но не менее 5 лет после отчетного года

Закон № 402 от 06.12.2011, ч. 1 ст. 29; Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 276

Бухотчетность (балансы, ОФР, отчеты о целевом использовании, приложения к ним) и аудиторские заключения по ней

Промежуточная – 5 лет (постоянно — при отсутствии годовой отчетности)

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 268, 286

«Первичка» и связанные с ней оправдательные документы (кассовые, банковские документы, акты приема-сдачи и, списания имущества, материалов, авансовые отчеты, накладные, переписка)

5 лет (при условии проведения ревизии), но не менее 5 лет после отчетного года

Закон № 402 от 06.12.2011, ч. 1 ст. 29; Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 277

При отсутствии иных документов, подтверждающих вредные и опасные условия труда:

50/75 лет (75 лет — законченные делопроизводством до 01.01.2003; 50 лет – после 01.01.2003)

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 553

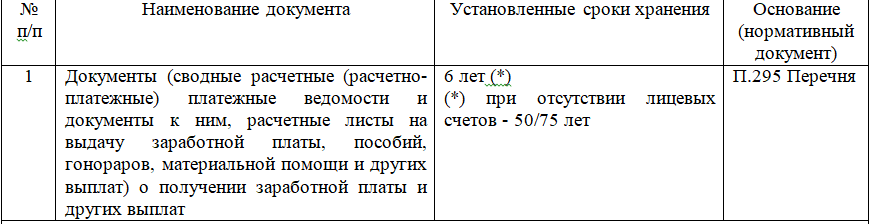

Документы о получении зарплаты, матпомощи, гонораров, пособий и др. (платежные ведомости, расчетные листы)

При отсутствии лицевых счетов – 50/75 лет

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 295, 298

Документы о выплате пособий, больничных, матпомощи (заявления, списки работников, заключения, выписки из протоколов, переписка)

Документы об инвентаризации активов и обязательств

5 лет при условии проведения ревизии

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 321, 322

Инвентаризационные описи ликвидационных комиссий

Документы о переоценке, определении амортизации, списании ОС и НМА

5 лет после выбытия ОС и НМА

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 323

Договоры ГПХ с физлицами, акты сдачи-приемки работ, услуг

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 12, 29, 301

Документы к договорам, соглашениям, контрактам

Учредительные договоры организации

Документы по проводимым валютным операциям в РФ

Минимум 3 года со дня совершения соответствующей валютной операции, но не ранее срока исполнения договора

Закон № 173-ФЗ от 10.12.2003, п. 2 ч. 2 ст. 24

Налоговый учет и отчетность: срок хранения документов

Таблица, приведенная далее, отражает сроки, действующие для налогоплательщиков и налоговых агентов, а также для плательщиков страховых взносов.

Справочная таблица с новыми сроками хранения документов налогового учета. Таблица 2

Документы, необходимые для исчисления и уплаты налогов, в т.ч. подтверждающие суммы доходов/расходов и уплату налогов налогоплательщиками и налоговыми агентами

НК РФ, пп. 8 п. 1 ст. 23, пп. 5 п. 3 ст. 24

Налоговые декларации, расчеты по всем налогам

Декларации ИП ранее 2003 года – 75 лет

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 310

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 317

Журналы учета полученных/выставленных счетов-фактур (бумажные и электронные)

Минимум 4 года с даты последней записи

Постановление Правительства № 1137 от 26.12.2011, приложение № 3, п. 13

Книги покупок/продаж (бумажные и электронные)

Минимум 4 года с даты последней записи

Постановление Правительства № 1137 от 26.12.2011, приложение № 4, п. 24; приложение № 5, п. 22

Документы по НДФЛ (расчеты, сообщения о невозможности удержания, налоговые регистры), справки о доходах и суммах налога физлиц

50/75 лет – при отсутствии лицевых счетов или ведомостей по зарплате

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 311,312

Документы, подтверждающие расходы на обучение работника, на прохождение работником независимой оценки квалификации (по налогу на прибыль)

В течение срока действия соответствующего договора и 1 года работы сотрудника, но не менее 4 лет

НК РФ, п. 3 ст. 264, п. 4 ст. 283

Документы, подтверждающие размер понесенного убытка (по налогу на прибыль)

В течение всего срока уменьшения налоговой базы текущего периода на суммы ранее полученных убытков

Документы, подтверждающие размер понесенного убытка и сумму, на которую уменьшена налоговая база каждого налогового периода (по УСН, ЕСХН)

В течение всего срока использования права на уменьшение налоговой базы на сумму убытка

НК РФ, п. 7 ст. 346.18, п. 5 ст. 346.6

Документы, необходимые для исчисления и уплаты страховых взносов

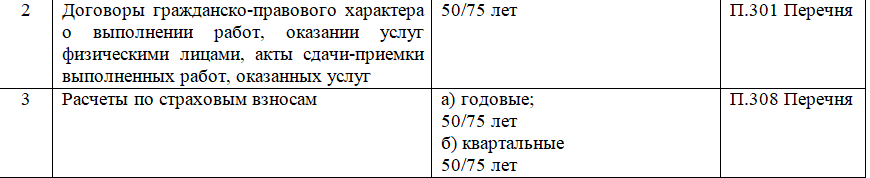

Расчеты по страховым взносам

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 308, 309

Карточки индивидуального учета сумм выплат и начислений страховых взносов

50/75 лет – при отсутствии лицевых счетов или ведомостей начисления зарплаты

Расчеты 4-ФСС, принятые ФСС РФ в электронном виде, в т.ч. квитанции о получении

Минимум 5 лет с момента принятия расчета Фондом

Приказ ФСС РФ от 12.02.2010 № 19, п. 6.2, 6.3

Кадры: сроки хранения документов 2021 — таблица

Ведение кадровой документации обязательно для всех работодателей, включая ИП. Лишь микропредприятия вправе отказаться от составления некоторых локальных актов при условии, что регулируемые ими вопросы будут включены в трудовые договоры с работниками (ст. 309.2 ТК РФ). Но в остальном кадровый документооборот одинаков для всех.

Для большинства документов по кадрам в 2020-2021 гг. установлены весьма продолжительные сроки хранения, при этом работодатель зачастую должен обеспечить и соответствующие условия их сохранности, ведь они содержат персональные данные работников.

Сроки хранения кадровых документов. Таблица 3

Документы по личному составу, кроме тех, для которых установлен иной срок хранения

Закон «Об архивном деле» № 125-ФЗ от 22.10.2004, ст. 22.1

Личные дела, личные карточки руководителей и работников

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст.435, 444, 445

Трудовые договоры, служебные контракты, допсоглашения к ним

Приказы и документы, связанные с применением дисциплинарных взысканий

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 454

Документы об обработке персональных данных

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 440, 441

Согласие на обработку персональных данных

3 года по истечении срока действия согласия или его отзыва (договором может быть предусмотрено иное)

Личные документы в подлиннике (трудовые книжки, дипломы, аттестаты, свидетельства, удостоверения)

До востребования работниками

Невостребованные документы хранятся 50/75 лет

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 449

Сведения о трудовой деятельности и трудовом стаже

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 450

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 40

Табели (графики), журналы учета рабочего времени

50/75 лет – при вредных и опасных условиях труда

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 402

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 453

Отчеты о командировках

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 452

Больничные листы и журналы их регистрации

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 618, 619

Приказы, распоряжения и документы к ним

По основной деятельности – постоянно

По административно-хозяйственным вопросам – 5 лет

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 19

Приказы, распоряжения по личному составу и документы к ним

50/75 лет – о приеме, переводе, совмещении, совместительстве, увольнении, оплате труда, повышении квалификации, отпусках — по уходу за детьми, без сохранения зарплаты

5 лет – о ежегодных и учебных отпусках, командировках (при наличии вредных, опасных условий труда – 50/75 лет), о служебных проверках

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 434

Должностные инструкции (регламенты)

Типовые – 3 года после замены новыми

Инструкции работников – 50/75 лет

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 442, 443

Акты о несчастных случаях на производстве (с материалами расследований), журналы регистрации несчастных случаев

Правила внутреннего трудового распорядка

1 год после замены новыми

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 381

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 386

Новые штрафы за нарушение правил хранения документации

С 26 октября 2020 г. вступают поправки в ст. 13.20 КоАП РФ. Закон № 341-ФЗ от 15.10.2020 существенно ужесточил наказание за нарушение правил хранения, а также учета, комплектования и использования архивных документов. Теперь нарушителям срока хранения документов в 2020 году, таблицы которых приведены выше, грозят следующие штрафы:

- для граждан 1 – 3 тыс. руб. (или предупреждение);

- для должностных лиц – 3 – 5 тыс. руб.;

- для организации – 5 – 10 тыс. руб.

Напомним, что до внесения в КоАП РФ изменений штрафы составляли 100 – 300 руб. для граждан и 300 – 500 руб. для должностных лиц, а для юрлиц санкция не была предусмотрена вовсе.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Источник