- Текущий ремонт непредвиденные расходы

- 20 марта 2019

- О резерве средств на непредвиденные работы и затраты

- СОЮЗ ИНЖЕНЕРОВ-СМЕТЧИКОВ РАЗЪЯСНЯЕТ:

- ПРАВОВАЯ ОГОВОРКА:

- ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ от 25 июня 2012 г. N 628

- О ПРИЗНАНИИ УТРАТИВШИМИ СИЛУ ПУНКТОВ 31(1) И 31(2) ПОЛОЖЕНИЯ О СОСТАВЕ РАЗДЕЛОВ ПРОЕКТНОЙ ДОКУМЕНТАЦИИ И ТРЕБОВАНИЯХ К ИХ СОДЕРЖАНИЮ

- С другой стороны:

- Горячкин П.В.

- Непредвиденные затраты. Как обосновать?

- Блог сметчика

- Непредвиденные расходы в смете

- Непредвиденные расходы в смете

- Резерв непредвиденных расходов в смете

- Размер непредвиденных расходов в смете

Текущий ремонт непредвиденные расходы

20 марта 2019

О резерве средств на непредвиденные работы и затраты

Верховный Суд Российской Федерации еще раз определил, что право подрядчика на получение средств на непредвиденные работы и затраты связано с их фактическим несением. ОПРЕДЕЛЕНИЕ Верховного Суда РФ от 10 декабря 2018 г. N 301-ЭС18-21555 и Постановление Арбитражного суда Волго-Вятского округа от 06.09.2018 N Ф01-3763/2018 по делу N А29-12529/2017.

Данное Определение в отношении резерва средств на непредвиденные работы и затраты ранее уже встречалось в судебной практике.

Так, ранее в Постановлении Арбитражного суда Северо-Западного округа от 18.08.2016 № Ф07-5540/2016 по делу № А05-11397/2015 (Определением Верховного Суда РФ от 02.12.2016 № 307-ЭС16-16212 отказано в передаче дела для пересмотра в порядке кассационного производства) суд разъяснил, что при расчетах за выполненные работы по договору с установленной твердой ценой резерв средств на непредвиденные работы и затраты в соответствии с актами о приемке выполненных работ должен оплачиваться заказчиком на основании подтверждающих расходы документов.

СОЮЗ ИНЖЕНЕРОВ-СМЕТЧИКОВ РАЗЪЯСНЯЕТ:

При включении резерва средств на непредвиденные работы и затраты в состав начальной (максимальной) цены контракта (НМЦК), положения государственного (муниципального) контракта в порядке расчетов должны содержать требования по оплате затрат на непредвиденные работы исходя из объемов фактически выполненных и документально подтвержденных работ.

Возможность учета резерва средств на непредвиденные работы и затраты в начальной (максимальной) цене контракта при подготовке конкурсной документации определяется государственным заказчиком по согласованию с главным распорядителем средств соответствующего бюджета (за исключением случаев, когда государственным заказчиком является главный распорядитель средств).

При расчетах за выполненные работы по государственному (муниципальному) контракту установленный резерв средств на непредвиденные работы и затраты в соответствии с Актами о приемке выполненных работ КС-2 должен оплачиваться заказчиком только на основании подтверждающих расходы документов.

Оформление Актов о приемке выполненных работ (форма КС-2) осуществляется с указанием конкретных видов, объемов и стоимости данных непредвиденных работ и затрат. При отсутствии подтверждения в Актах выполненных работ КС-2, расчеты с исполнителем работ (подрядчиком) производятся за вычетом (с удержанием) неиспользуемого (неподтвержденного) резерва. Дополнительно сообщаем, что оплата заказчиком неподтвержденного исполнителем работ (подрядчиком) резерва средств на непредвиденные работы и затраты при проведении контрольно-ревизионных мероприятий квалифицируется как «неправомерное использование бюджетных средств» в нарушение требований ст. 34 Бюджетного кодекса Российской Федерации.

ПРАВОВАЯ ОГОВОРКА:

О правомерности включения резерва средств на непредвиденные работы и затраты в системе государственных (муниципальных) закупок в состав начальной (максимальной) цены контракта НМЦК

Следует напомнить, что Постановлением Правительства РФ № 628 от 25.06.2012 г. «О признании утратившими силу пунктов 31.1 и 31.2 Положения о составе разделов проектной документации и требованиях к их содержанию» из постановления Правительства № 87 от 16.02.2008 г. исключены вышеуказанные пункты, которые были ранее включены постановлением Правительства РФ № 1006 от 07.12.2010 г. (о включении в сводный сметный расчет стоимости строительства резерва средств на непредвиденные работы и затраты).

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ от 25 июня 2012 г. N 628

О ПРИЗНАНИИ УТРАТИВШИМИ СИЛУ

ПУНКТОВ 31(1) И 31(2) ПОЛОЖЕНИЯ О СОСТАВЕ РАЗДЕЛОВ

ПРОЕКТНОЙ ДОКУМЕНТАЦИИ И ТРЕБОВАНИЯХ К ИХ СОДЕРЖАНИЮ

Правительство Российской Федерации постановляет:

Признать утратившими силу “пункты 31(1)” и “31(2)” Положения о составе разделов проектной документации и требованиях к их содержанию, утвержденного постановлением Правительства Российской Федерации от 16 февраля 2008 г. N 87 «О составе разделов проектной документации и требованиях к их содержанию» (Собрание законодательства Российской Федерации, 2008, N 8, ст. 744; 2009, N 21, ст. 2576; N 52, ст. 6574; 2010, N 16, ст. 1920; N 51, ст. 6937; 2011, N 8, ст. 1118).

Председатель Правительства Российской Федерации

Д.МЕДВЕДЕВ

(ДЛЯ СПРАВКИ: Было: 31(1). В сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства в отношении объектов (выполнения видов работ), предусмотренных в утвержденном проекте.

Резерв средств на непредвиденные работы и затраты определяется:

при строительстве и реконструкции объектов капитального строительства — исходя из итоговой суммы расчетов, предусмотренных главами 1 — 12 сводного сметного расчета стоимости строительства;

при капитальном ремонте объектов капитального строительства — исходя из итоговой суммы расчетов, предусмотренных главами 1 — 9 указанного сводного расчета.

(п. 31(1) введен “Постановлением” Правительства РФ от 07.12.2010 N 1006)

31(2). В отношении объектов капитального строительства, строительство, реконструкция или капитальный ремонт которых осуществляется с привлечением средств бюджетов бюджетной системы Российской Федерации, резерв средств на непредвиденные работы и затраты определяется заказчиком по согласованию с главным распорядителем средств соответствующего бюджета (за исключением случаев, когда заказчиком является главный распорядитель средств) в размерах, не превышающих:

а) 2 процентов — для объектов капитального строительства непроизводственного назначения;

б) 3 процентов — для объектов капитального строительства производственного назначения;

в) 10 процентов — для особо опасных, технически сложных и уникальных объектов капитального строительства.

(п. 31(2) введен “Постановлением” Правительства РФ от 07.12.2010 N 1006).

С другой стороны:

пунктом 4.96 МДС 81-35.2004 (в редакции приказа Министерства регионального развития Российской Федерации от 1 июня 2012 года № 220 г. «О внесении изменений в Методику определения стоимости строительной продукции на территории РФ») установлен порядок учета в сметной документации резерва средств на непредвиденные работы и затраты. Методика является действующей и внесена в Федеральный реестр сметных нормативов, а определение сметной стоимости строительства объекта, финансируемого с привлечением средств бюджетной системы, должно осуществляться с применением действующих сметных нормативов, внесенных в федеральный реестр сметных нормативов.

Постановление Правительства вышло позже приказа Минрегиона и является более высоким по статусу (правовой силе) нормативно-правовым актом. Кроме того, приказ Минрегиона не был зарегистрирован Минюстом России и возвращен без государственной регистрации. Согласно письму Минюста РФ от 18.06.2012 N 01/48534-ВЕ настоящий приказ возвращен без рассмотрения. Проектом новой Методики определения сметной стоимости строительства (реконструкции, капитального ремонта ) объектов капитального строительства на территории Российской Федерации предусмотрено:

«п. 3.6.5. За итогом глав сводного сметного расчета приводятся резерв средств на непредвиденные работы и затраты и сумма налога на добавленную стоимость.

Определение резерва средств на непредвиденные работы и затраты

3.6.29. Резерв средств на непредвиденные работы и затраты предназначен для возмещения стоимости работ и затрат , потребность в которых возникает в процессе разработки рабочей документации и (или) в ходе строительства в результате уточнения проектных решений и (или) условий строительства в отношении объектов капитального строительства (видов работ).

3.6.30. Резерв средств на непредвиденные работы и затраты определяется заказчиком по согласованию с главным распорядителем средств соответствующего бюджета (за исключением случаев, когда заказчиком является главный распорядитель средств ) в размерах, не превышающих:

— 2 (двух) процентов — для объектов капитального строительства непроизводственного назначения;

— 3 (трех) процентов — для объектов капитального строительства производственного назначения, линейных объектов;

— 10 (десяти) процентов — для уникальных объектов капитального строительства, а также объектов атомной энергетики, гидротехнических сооружений первого класса, объектов космической инфраструктуры, метрополитенов.

3.6.31. Сметная стоимость резерва средств на непредвиденные работы и затраты определяется от итогов по главам 1-12 сводного сметного расчета стоимости и приводятся отдельной строкой с распределением по графам 4-8″.

Возможность учета резерва средств на непредвиденные работы и затраты в начальной (максимальной) цене контракта при подготовке конкурсной документации определяется государственным заказчиком по согласованию с главным распорядителем средств соответствующего бюджета (за исключением случаев, когда государственным заказчиком является главный распорядитель средств).

По мнению Союза инженеров-сметчиков и исходя из положений 44-ФЗ и прямого прочтения и смысла Постановления Правительства РФ № 628 от 25.06.2012 г. «О признании утратившими силу пунктов 31.1 и 31.2 Положения о составе разделов проектной документации и требованиях к их содержанию», учет резерва средств на непредвиденные работы и затраты в начальной (максимальной) цене контракта (смете) может быть признан неправомерным.

Однако однозначное правовое толкование и решение по данному вопросу на сегодняшний день отсутствует.

Президент Союза

П.В. Горячкин

Горячкин П.В.

Больше полезной информации с примерами и разъяснениями в уникальном обновляемом методическом пособии инженера-сметчика

Источник

Непредвиденные затраты. Как обосновать?

Блог сметчика

СТАТЬЯ В РАЗРАБОТКЕ

Пришло замечание к акту выполненных работ – расшифровать или удалить непредвиденные работы и затраты 2%.

Раньше сметчики ссылались на МДС-35, а с 6 октября 2020г эта методика отменена. В новой методике по приказу 421/пр ничего подходящего не нашла.

Если цена договора или контракта твердая, т.е. стоимость не подлежит изменению, то непредвиденные затраты не нужно обосновывать. При приблизительной стоимости (не твердой) цены договора или контракта непредвиденные затраты нужно будет обосновать.

Непредвиденные затраты – это резерв средств, который запланирован для того, чтобы возместить работы и затраты, которые возникли в процессе разработки проектной документации или в процессе строительства.

В сметы закладывают резерв средств на непредвиденные расходы:

- Не больше 2 процентов — для объектов капитального строительства непроизводственного назначения;

- Не больше 3 процентов — для объектов капитального строительства производственного назначения, линейных объектов;

- Не больше 10 процентов — для уникальных, особо опасных и технически сложных объектов капитального строительства, предусмотренных статьей 48.1 Градостроительного кодекса Российской Федерации.

Резерв средств на непредвиденные работы и затраты начисляется в сводном сметном расчете.

Суммируем итоги по главам 1-12 и начисляем необходимый процент, сумма распределяется по графам 4 — 8.

При обосновании непредвиденных затратах можно воспользоваться Приказом Минстроя РФ № 9/пр от 14 января 2020 г.

В п.5.3 приложения №1 приказа 9/пр, который утверждает типовые условия контрактов на выполнение работ по строительству (реконструкции) объектов капитального строительства, написано следующее:

«При приемке выполненных работ не осуществляется сопоставление технологии производства фактически выполненных работ, технологиям, принятым при разработке сметных нормативов. Также при приемке выполненных работ не выделяется и не обосновывается стоимость учтенных в цене конструктивных решений (элементов) и (или) комплексов (видов) работ сметы контракта, прочих работ и затрат (в том числе зимнее удорожание, осуществление работ вахтовым методом, командирование рабочих, перебазирование строительно-монтажных организаций), и затрат на строительство титульных временных зданий и сооружений, непредвиденных работ и затрат подрядчика».

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

Источник

Непредвиденные расходы в смете

Непредвиденные расходы в смете

Непредвиденные затраты в смете рекомендуется учитывать при произведении расчетов на все виды строительных объектов. Данный вид расходов, как правило, включается в состав сводного сметного расчета.

Однако иногда можно включить непредвиденные расходы в сметы локального и объектного типа, например, в смету по форме №4, локальный сметный расчет и т.д. В МДС81-35.2004 уточняется, что резерв на данный вид затрат должен быть учтен на основании соглашения между заказчиком и подрядчиком при оформлении твердой договорной цены.

Однако обоснование для непредвиденных расходов в смете и их размере все же существует. Кроме того, резерв средств по данному виду затрат и их включению в состав сметной документации также имеет обоснование.

Резерв непредвиденных расходов в смете

Одним из документов, в которых предоставляется основная информация о начислении непредвиденных расходов в смете на текущий ремонт и на прочие виды строительно-монтажных работ, является методический документ в строительстве МДС81-35.2004. В составе указанного документа выделена отдельная часть, касающаяся данной темы.

Так, в пункте 4.96 приведенных методических указаний даются сведения о резерве непредвиденных расходов в смете на каждый вид объекта и методах учета данной статьи в составе сводного сметного расчета. Прежде всего, следует отметить, что непредвиденные работы включаются в состав сметной формы для того, чтобы была возможность оплатить расходы, связанные с работами и затратами, возникшими в процессе строительства.

При этом важно иметь в виду, что непредвиденные расходы в смете — это затраты на работы, которые возникли в результате уточнения проектной документации, или условий производства строительных работ, которые изначально не были заложены в проектные решения. То есть если в процессе строительства произошел какой-то инцидент по вине одной из сторон, то затраты на его устранение не являются частью непредвиденных затрат.

Начисление непредвиденных расходов в смете обычно происходит, как отмечалось выше, в составе сводного сметного расчета. В пункте 4.96 МДС81-35.2004 приведен порядок учета данного вида затрат для разных типов строительных объектов.

Так, непредвиденные расходы в смете на капитальное строительство и реконструкцию объектов должны быть включены при подведении итогов по главам 1-12. Если производится капитальный ремонт, то указанный вид затрат также учитывается при подведении итогов, однако уже на основании суммарной стоимости глав 1-9 сводного сметного расчета.

В составе локальной сметы или локального ресурсного сметного расчета непредвиденные расходы также учитываются при подведении итогов. Однако начисление непредвиденных затрат в смете производится от общей суммы без НДС. То есть данный вид расходов должен быть указан в итоговой части сметы, но до подведения общего итога.

Необходимо также отметить то, что в пункте 4.33 упоминавшегося методического документа в строительстве указано, что если в процессе строительства того или иного объекта не возникло факторов для включения в стоимость непредвиденных затрат в смете, то данный резерв остается в распоряжении заказчика.

То есть если в процессе производства работ не возникло необходимости изменения проектных решений или учета условий на объекте, которые не были учтены в изначальной проектной документации, но оказывают влияние на строительство, то и задействовать резерв непредвиденных затрат в смете не представляется возможным. Поэтому стоимость данного вида расходов может быть учтена в пользу организации подрядчика только при наличии весомого обоснования.

Однако необходимо также отметить, что согласно пункту 4.65 МДС81-35.2004 непредвиденные расходы в смете все же могут включать в себя некоторые другие затраты, связанные с оборудованием на объекте. Например, за счет резерва непредвиденных расходов может быть оплачена стоимость предмонтажной ревизии оборудования. Данный вид работ должен производиться, если было нарушение гарантийного срока оборудования, или условия хранения не соответствовали требованиям.

Рисунок 1. Непредвиденные расходы в смете

Размер непредвиденных расходов в смете

Что касается суммы непредвиденных затрат в смете, то, как было отмечено выше, для каждого отдельного объекта данная статья является частью договора между заказчиком и подрядчиком. Об этом написано в упоминавшемся выше пункте 4.33 методического документа МДС81-35.2004.

Однако для строительных объектов, финансирование которых производится из бюджетных средств, обоснованием для непредвиденных расходов в смете является пункт 4.96 того же МДС. При этом следует иметь в виду, что сумма накладных расходов будет стандартной независимо от того, строительные, ремонтные работы или работы по реконструкции производятся на объекте.

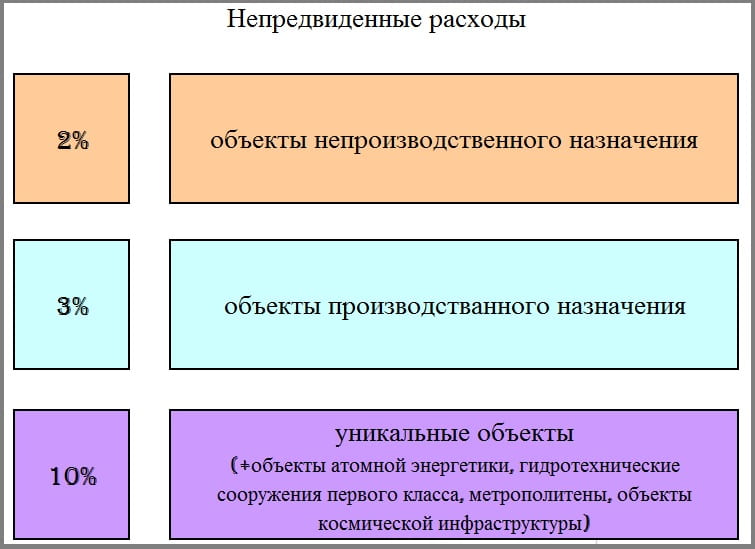

Таким образом, в пункте 4.96 МДС81-35.2004 рекомендуется применять непредвиденные расходы в смете в размере 2%, если предусмотрено капитальное строительство объектов непроизводственного значения. Этот показатель является одним из самых часто применяемых в сметах гражданского строительства и в расчетах на прочие объекты.

Непредвиденные затраты в смете в размере 3% учитываются для объектов производственного назначения. Данный показатель также является довольно частотным при определении стоимости строительства многих объектов во всех регионах России.

И, наконец, непредвиденные расходы в смете в размере 10% применяются к уникальным объектам. Кроме того, данный процент указывается в расчетах на объекты космической инфраструктуры и атомной энергетики. В сметных формах на метрополитены и гидротехнические сооружения первого класса также применяется данный показатель.

В связи со всем вышеизложенным можно сделать вывод, что непредвиденные расходы в смете важно учесть на любой тип объекта и на любой вид строительно-монтажных работ. Однако следует помнить, что данный вид затрат является резервным, поэтому при успешном выполнении комплекса работ на объектах без веских оснований он не вводится в стоимость оплаты выполненных работ.

Рисунок 2. Размер непредвиденных расходов

Источник