- Товарный чек ремонт колеса

- Подотчетные лица представляют с авансовым отчетом товарные чеки на оказание услуг по шиномонтажу и хранению транспортных средств на стоянках. Кассовые чеки они не представляют. Какие возникают риски у организации в части налога на прибыль в данном случае?

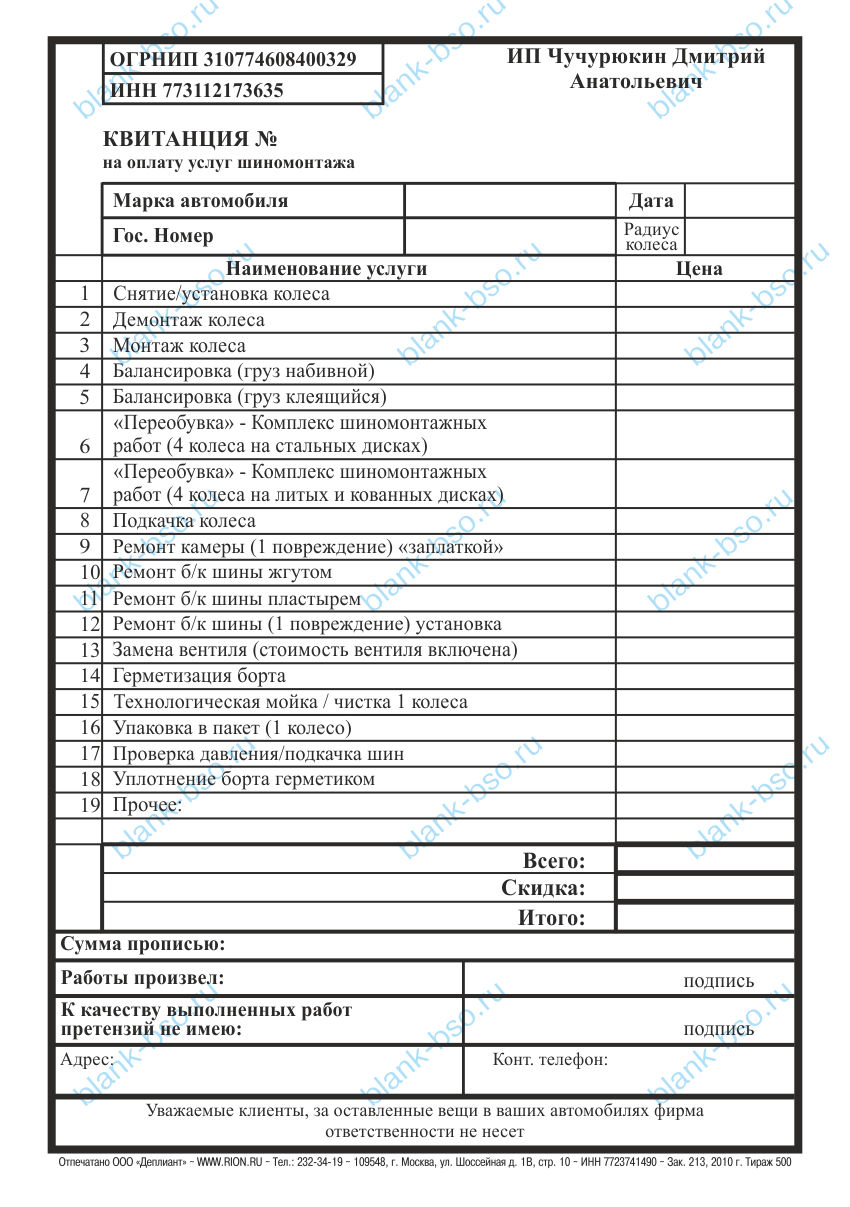

- Квитанция на оплату услуг шиномонтажа.

Товарный чек ремонт колеса

.jpg)

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Подотчетные лица представляют с авансовым отчетом товарные чеки на оказание услуг по шиномонтажу и хранению транспортных средств на стоянках. Кассовые чеки они не представляют.

Какие возникают риски у организации в части налога на прибыль в данном случае?

По данному вопросу мы придерживаемся следующей позиции:

Основанием для признания организацией расходов на приобретение услуг по шиномонтажу и хранению транспортных средств на стоянках может являться утвержденный руководителем авансовый отчет с приложенными к нему товарными чеками при условии, что эти документы содержат все обязательные реквизиты и позволяют точно определить, какие расходы были произведены.

Если услуги шиномонтажа (автостоянок) оказаны ИП, которые вправе в настоящее не применять ККТ, организация может без рисков принимать к учету товарный чек, квитанцию или другой аналогичный документ при приобретении таких услуг. Если же услуги шиномонтажа, стоянки оказаны иными лицами, полагаем, что риск предъявления претензий полностью исключить нельзя.

Обоснование позиции:

Расходы на оплату услуг сторонних организаций по шиномонтажу и хранению транспортных средств на стоянках признаются прочими расходами, связанными с производством и (или) реализацией и учитываются в составе расходов на содержание служебного транспорта (пп. 11 п. 1 ст. 264 НК РФ).

В соответствии с п. 1 ст. 252 НК РФ при определении налоговой базы по налогу на прибыль расходами признаются обоснованные и документально подтвержденные затраты, произведенные для осуществления деятельности, направленной на получение дохода.

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные в частности документами, оформленными в соответствии с законодательством РФ.

Согласно ст. 313 НК РФ налоговый учет ведется на основе данных первичных документов. Обязательные реквизиты, которые должен содержать первичный учетный документ, установлены ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ).

Таким образом, расходы могут быть учтены в целях исчисления налога на прибыль организаций, если подтверждающие документы оформлены в соответствии с законодательством РФ и из этих документов четко и определенно можно установить, какие расходы были произведены (смотрите, например, письма Минфина России от 21.03.2019 N 03-03-06/1/19017, от 20.03.2019 N 03-03-06/1/18478, от 17.02.2016 N 03-03-06/1/8745)*(1).

При этом НК РФ не устанавливает конкретный перечень документов, подтверждающих понесенные расходы на оплату услуг сторонних организаций (письма Минфина России от 30.04.2019 N 03-03-06/1/32157, от 29.08.2017 N 03-03-06/1/55280).

По общему правилу факт оплаты услуг наличными деньгами и (или) в безналичном порядке (например, с использованием платежных карт) должен подтверждаться предоставляемыми подотчетными лицами чеками ККТ (п.п. 1, 2 ст. 1.2, п. 2 ст. 5 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации», далее — Закон N 54-ФЗ)*(2).

В отдельных случаях (установленных ст. 2 Закона N 54-ФЗ) ККТ может не применяться организациями и ИП в силу специфики осуществляемой ими деятельности либо особенностей местонахождения.

Кроме того, с 07.06.2019 вступила в силу ст. 2 Федерального закона от 06.06.2019 N 129-ФЗ, устанавливающая, что ИП, не имеющие работников, с которыми заключены трудовые договоры, при реализации товаров собственного производства, выполнении работ, оказании услуг вправе не применять ККТ при расчетах за такие товары, работы, услуги до 1 июля 2021 года.

Кассовый чек является первичным учетным документом и подтверждает факт расчетов*(3). Вместе с тем, как разъясняют представители Минфина России, чек ККТ не является документом, обосновывающим экономическую целесообразность факта хозяйственной деятельности. Экономическая обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности, а не наличия первичного документа (письма Минфина России от 30.04.2019 N 03-03-06/1/32212, от 18.02.2019 N 03-03-06/1/10344).

На основании пп. 6.3 п. 6 указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет с прилагаемыми подтверждающими документами.

В письме ФНС России от 25.06.2013 N ЕД-4-3/11515@ отмечено, что при осуществлении расчетов чек ККТ выдается не организации, а физическому лицу — сотруднику этой организации. Оприходование организацией товарно-материальных ценностей (ТМЦ), приобретенных для нее сотрудником, осуществляется на основании первичных учетных документов, в частности авансового отчета*(4), товарных чеков, а также документов, подтверждающих факт оплаты — чеков ККТ, квитанции к приходному кассовому ордеру.

Из разъяснений специалистов Минфина России следует, что расходы при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг могут быть подтверждены не только отпечатанными ККТ кассовыми чеками, но и иными документами (товарными чеками, квитанциями или другими документами), подтверждающими прием денежных средств за соответствующий товар (работу, услугу). Смотрите письма Минфина России от 18.05.2012 N 03-11-06/2/69, от 07.07.2011 N 03-11-11/172, от 11.12.2015 N 03-03-06/72755, от 01.09.2009 N 03-01-15/9-436.

По мнению специалистов налоговых органов, факт осуществления затрат на оплату услуг по обслуживанию автомобиля для целей налогообложения прибыли может быть подтвержден чеком ККТ и (или) заверенным должным образом мягким (товарным) чеком. При этом в чеке, помимо прочих реквизитов, должны быть указаны марка и государственный регистрационный номер автомобиля, который был обслужен (письмо УФНС России по г. Москве от 12.04.2006 N 20-12/29007). Из разъяснений, данных в письме Минфина России от 08.02.2010 N 03-11-06/3/18, прослеживается, что подтверждением оплаты расходов на стоянку являются в том числе товарные чеки.

С точки зрения судов, решение вопроса о возможности учета тех или иных расходов при наличии их связи с деятельностью налогоплательщика по извлечению прибыли в целях налогообложения прибыли зависит от того, подтверждают документы, имеющиеся у налогоплательщика, факт осуществления заявленных им расходов или нет.

Действующее налоговое законодательство не содержит положений о том, что кассовый чек является единственным документом, которым могут быть подтверждены расходы налогоплательщика при осуществлении наличных денежных расчетов. Непредставление кассовых чеков при наличии иных документов само по себе не опровергает факт уплаты наличных денежных средств и наличия у налогоплательщика соответствующих расходов (смотрите, например, постановления Восемнадцатого ААС от 07.04.2017 N 18АП-972/17, АС Волго-Вятского округа от 06.02.2018 N Ф01-6528/17 по делу N А29-1430/2017, АС Уральского округа от 13.07.2017 N Ф09-3911/17 по делу N А76-12572/2016, АС Центрального округа от 10.02.2016 N Ф10-47/16 по делу N А64-2400/2014, Восьмого ААС от 24.12.2013 N 08АП-8861/13). В постановлении ФАС Восточно-Сибирского округа от 28.01.2013 N Ф02-5991/12 по делу NА78-3770/2012 был сделан вывод о том, что если товарный чек содержит обязательные реквизиты первичного учетного документа, поименованные в Законе о бухгалтерском учете, то он подтверждает понесенные расходы для целей налогообложения.

С учетом вышеизложенного полагаем, что в рассматриваемом случае основанием для признания организацией расходов на приобретение услуг по шиномонтажу и хранению транспортных средств на стоянках может являться утвержденный руководителем авансовый отчет с приложенными к нему товарными чеками. Данные документы должны содержать реквизиты, поименованные в ч. 2 ст. 9 Закона N 402-ФЗ. Для экономического обоснования расходов, по нашему мнению, в товарных чеках должна присутствовать в том числе информация об автомобиле, который был обслужен (марка, госномер).

В то же время заметим, что на практике налоговые органы также обращают внимание на факт реальной оплаты приобретенных услуг.

В настоящее время ИП, оказывающие услуги шиномонтажа (автостоянок), не имеющие наемных работников, вправе не применять ККТ до 01.07.2021. Соответственно, до этой даты при приобретении вышеупомянутых услуг у таких ИП организация может без рисков принимать к учету товарный чек, квитанцию или другой аналогичный документ. Если же услуги шиномонтажа, стоянки оказаны иными лицами, полагаем, что риск предъявления претензий полностью исключить нельзя.

В заключение обратим внимание, что законодательство не предусматривает для хозяйствующих субъектов обязанности представлять своим контрагентам документы, подтверждающие законность неиспользования ККТ.

Рекомендуем также ознакомиться со следующими материалами:

— Вопрос: В связи с переходом на онлайн-кассы с 01.07.2019 дополнительных категорий граждан и новыми поправками об отсрочке к Федеральному закону от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» касается ли отсрочка ИП, оказывающих услуги шиномонтажа (на данный момент сотрудники приносят чеки БСО или товарные чеки)? (ответ службы Правового консалтинга ГАРАНТ, июнь 2019 г.)

— Кто может не применять ККТ с 1 июля 2019 года? (подготовлено экспертами компании ГАРАНТ)

— Вопрос: Какие виды работ, услуг подразумеваются в контексте освобождения ИП от применения ККТ при выполнении основных условий (не иметь работников, с которыми заключены трудовые договоры, при реализации товаров собственного производства, выполнении работ, оказании услуг)? (официальный сайт ФНС России, раздел «Часто задаваемые вопросы», июль 2019 г.)

— Вопрос: Услуги и работы, оказываемые ИП при выполнении условий, позволяющих не применять ККТ, могут быть оказаны только физическому лицу, или их также можно оказать организации и индивидуальному предпринимателю? (официальный сайт ФНС России, раздел «Часто задаваемые вопросы», июль 2019 г.)

— Вопрос: Можно ли принять к учету товарный чек на услуги (шиномонтаж служебного автомобиля)? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2017 г.)

— Вопрос: Водитель заплатил за шиномонтаж на трассе и в подтверждение предъявил в бухгалтерию товарный чек. Учитывая, что оказание услуги должен удостоверять акт и товарный чек применяется при розничной продаже товаров (ст. 493 ГК РФ), можно ли принять этот чек в расходах по налогу на прибыль? («Московский бухгалтер», N 7, июль 2014 г.)

— Как проверить документы, подтверждающие факт оплаты подотчетными лицами товаров, работ и услуг. Памятка бухгалтеру (подготовлено экспертами компании ГАРАНТ);

— Энциклопедия решений. Учет расходов на содержание служебного транспорта;

— Энциклопедия решений. Применение ККТ при расчетах с подотчетными лицами;

— Энциклопедия решений. Документальное подтверждение расходов в целях налогообложения прибыли.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Ответ прошел контроль качества

29 августа 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Если законодательством РФ для оформления конкретных операций установлены обязательные формы документов, то применяться должны именно эти формы документов (письмо Минфина России от 29.04.2019 N 03-03-06/1/31497).

*(2) Под расчетами в целях применения ККТ понимаются в частности прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги (ст. 1.1 Закона N 54-ФЗ).

*(3) Кассовый чек — первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением ККТ в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства РФ о применении ККТ (ст. 1.1 Закона N 54-ФЗ).

*(4) Оформление авансового отчета с нарушением установленных законодательством требований, а также отсутствие необходимых приложений к авансовому отчету (или ненадлежащее их оформление) влечет несоответствие авансового отчета требованиям законодательства РФ (письмо УФНС России по г. Москве от 19.07.2012 N 17-15/64647, письма Минфина России от 14.09.2009 N 03-03-05/169, от 17.09.2008 N 03-03-07/22, от 03.04.2007 N 03-03-06/1/209).

Источник

Квитанция на оплату услуг шиномонтажа.

Вы можете заказать печать аналогичного бланка с изменениями, отвечающими особенностям работы вашей организации. Доставка по Москве и России.

Квитанция на оплату услуг шиномонтажа выпущена для оказания услуг по демонтажу, монтажу, балансировки и сопутствующих услуг.

Квитанция шиномонтажа изготовлена на самокопирующейся бумаге «REACTO», немецкого производителя, концерна «August KoehlerAG». Комплект квитанции состоит из двух слоев. Каждый слой квитанции имеет свой цвет, это очень удобно, никогда не запутаешься какой слой заказчику, какой в бухгалтерию.

- Первый слой (СВ) Белого цвета — плотность 56г/кв.м.

- Второй слой (СВ) Синего цвета — плотность 57г/кв.м.

Квитанция на оплату услуг шиномонтажа из двух слоев склеена между собой специальным клеем той же марки, что и самокопирующаяся бумага, «REACTO» производства «August Koehler AG». Клей позволяет склеить самокопирующиеся бланки большой пачкой и распустив веером разделить пачки на двух, трех и даже восьмислойные комплекты. При этом сами комплекты склеены очень хорошо, слои не распадаются, но при этом, легко отделяются друг от друга при заполнении документа.

Квитанция на оплату услуг шиномонтажа выполнена на офсетной полиграфической машине в одну (черную) краску.

Серия на квитанции на оплату услуг шиномонтажа выбрана заказчиком и имеет две буквы, нумерация выполнена в шесть знаков с применением технологий высокой печати, на нумерационном автоматическом оборудовании.

Выходные данные типографии отпечатаны в нижней части документа.

Данное изделие является бланком строгой отчетности.

Источник