- Трудоемкость текущего ремонта станков

- Трудоемкость ремонта и технического обслуживания оборудования

- Организация и планирование технического обслуживания и ремонта электрического оборудования 6 1 Расчет времени работы электрического оборудования и рабочего времени персонала,

- Главная > Реферат

- 2.3.2 Расчет общей трудоемкости текущего ремонта

- 2.3.3 Расчет среднегодового числа капитального и текущего ремонтов

- 2.3.4 Расчет трудоемкости среднегодового капитального ремонта

- 2.3.5 Расчет трудоемкости среднегодового текущего ремонта

- 2.3.6 Расчет среднегодовой трудоемкости неплановых ремонтов

- 2.3.7 Расчет среднегодовой трудоемкости техобслуживания электрооборудования

- 2.3.8 Расчет общей среднегодовой трудоемкости ремонтов и техобслуживания

- 2.4 Расчет численности персонала, занятого техническим обслуживанием и ремонтом электрического оборудования

- 2.5 Расчет фонда оплаты труда

- 2.5.1 Основная заработная плата

- 2.5.2 Дополнительная заработная плата

- 2.5.3 Отчисления от заработной платы

- 2.6 Расчет затрат на материалы и запчасти для технического обслуживания и ремонта электрического оборудования

- 3. Расчет годовых эксплуатационных расходов

- 3.1 Расчет общих затрат на техническое обслуживание и ремонт электрического оборудования

- 3.2 Расчет стоимости электрической энергии

- 3.3 Расчет амортизационных отчислений на восстановление электрооборудования

- 3.4 Годовые эксплуатационные расходы

- 4. Технико-экономические показатели

- Заключение

- Список литературы

Трудоемкость текущего ремонта станков

Трудоемкость ремонта и технического обслуживания оборудования

Определяется суммарным количеством затрат на выполнение данного вида работ, регулировку и испытание после ремонта.

Трудоемкость устанавливается на основе норм времени на слесарные и другие ремонтные работы, хронометражных наблюдений, отчетных данных о затратах рабочего времени на ремонт и техническое обслуживание оборудования.

Трудоемкость зависит от вида ремонта, конструктивных и технологических особенностей оборудования, его размеров и массы.

Система ПТОР устанавливает следующее соотношение между трудовыми затратами по видам ремонтов:

для всех групп оборудования, кроме электротехнического, К:Т2:Т1 = 1,0:0,6:0,2;

для электротехнического оборудования К:Т2:T1 = 1,0:0,47:0,08.

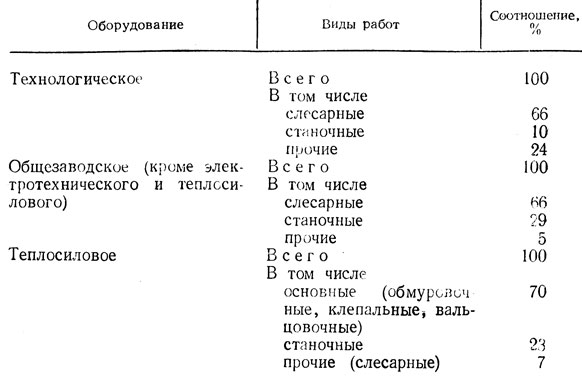

Ориентировочное соотношение между трудовыми затратами по видам работ по системе ПТОР приведено в табл. 7.

Таблица 7. Соотношение трудозатрат по видам работ, выполняемых при ремонте оборудования

Конструктивная специфика различного вида электродвигателей учитывается введением следующих поправочных коэффициентов, отражающих изменение трудоемкости ремонта:

для электродвигателей с частотой вращения, мин -1 : 300 — 0,8; 1500 — 1,0; 1000 — 1,1; 750 — 1,2;

для электродвигателей с фазным ротором взрывозащищенных — 1,3.

Нормативы трудовых затрат предназначаются для планирования и расчета рабочей силы.

Источник

Организация и планирование технического обслуживания и ремонта электрического оборудования 6 1 Расчет времени работы электрического оборудования и рабочего времени персонала,

Главная > Реферат

| Информация о документе | |

| Дата добавления: | |

| Размер: | |

| Доступные форматы для скачивания: |

2.3.2 Расчет общей трудоемкости текущего ремонта

Общая трудоемкость текущего ремонта определяется аналогично общей трудоемкости капитального ремонта:

Тр(ТР) = Тр(ТР) Н+ Тр(ТР) СТ+ Тр(ТР) С+ Тр(ТР) В+ Тр(ТР) П+ Тр(ТР) К,

где Тр(ТР) Н – трудоемкость текущего ремонта насосов;

Тр(ТР) СТ – трудоемкость текущего ремонта станков;

Тр(ТР) С – трудоемкость текущего ремонта сварочных аппаратов;

Тр(ТР) В – трудоемкость текущего ремонта вентиляторов;

Тр(ТР) П – трудоемкость текущего ремонта электропечей;

Тр(ТР) К — трудоемкость текущего ремонта кранов.

Таким образом, трудоемкость капитального ремонта по всему оборудованию составляет 2368 (ч/ч); текущего ремонта – 815 (ч/ч); техобслуживания – 3479(ч/ч) (см табл.2.2).

2.3.3 Расчет среднегодового числа капитального и текущего ремонтов

Среднегодовое число капитального ремонта для каждого из видов оборудования рассчитывается по формуле:

, (мес) (6)

, (мес) (6)

Среднегодовое число текущего ремонта для каждого из видов оборудования:

, (мес), (7)

, (мес), (7)

где n – количество ремонтных периодов, из табл.2.1

Результаты вычислений – в таблице 2.3

Таблица 2.3 – Среднегодовое число ремонтов

Среднегодовое число капитального ремонта, nКР (ч/ч)

Среднегодовое число текущего ремонта, nТР (ч/ч)

2.3.4 Расчет трудоемкости среднегодового капитального ремонта

Трудоемкость среднегодового капитального ремонта в ВАТ «Искра» определяется по формуле:

, (ч/ч). (8)

, (ч/ч). (8)

Для каждого вида оборудования значения среднегодового капитального ремонта в таблице 2.4

2.3.5 Расчет трудоемкости среднегодового текущего ремонта

Трудоемкость среднегодового текущего ремонта определяется по формуле:

, (ч/ч). (8)

, (ч/ч). (8)

Для каждого вида оборудования значения среднегодового текущего ремонта в таблице 2.4

2.3.6 Расчет среднегодовой трудоемкости неплановых ремонтов

Среднегодовая трудоемкость неплановых ремонтов планируется в размере 5% от трудоемкости текущего и капитального ремонтов и определяется по формуле:

2.3.7 Расчет среднегодовой трудоемкости техобслуживания электрооборудования

Нормы времени на техническое обслуживание принимается ежемесячно на каждую рабочую смену 10% табличной трудоемкости текущего ремонта всего установленного в цехе электрооборудования. Также норма времени на техобслуживание увеличивается для машин, работающих в данных условиях (см. задание варианта) на 10%. Таким образом,

2.3.8 Расчет общей среднегодовой трудоемкости ремонтов и техобслуживания

Общая среднегодовая трудоемкость ремонтов и техобслуживания определяется как сумма среднегодовых трудоемкостей капитального, текущего, непланового ремонта и техобслуживания:

Тобщ=ТСР. КР+ ТСР. ТР+ ТСР. НР+ ТТО, (ч/ч)

Вычисления – в таблице 2.4

Таблица 2.4 – Среднегодовая трудоемкость

ремонтов и техобслуживания электрооборудования

Общая трудоемкость, (ч/ч)

2.4 Расчет численности персонала, занятого техническим обслуживанием и ремонтом электрического оборудования

Потребность в рабочей силе цехов и подразделений службы главного энергетика определяется задачами, выполняемыми этими цехами и службой в целом. Выполнение ППР, включая техническое обслуживание, обеспечивается эксплуатационным, эксплуатационно-ремонтным и ремонтным персоналом

Численность электрического персонала ВАТ «Искра», занятого ремонтами и техобслуживанием оборудования, определяется по формуле:

, (9)

, (9)

где КН – коэффициент выполнения нормы (КН=1,15).

(чел)

(чел)

Таким образом, в цехе оборудование обслуживает 4 человека.

2.5 Расчет фонда оплаты труда

Расчет фонда оплаты труда производится на основании принятой системы оплаты труда и премирования; графиков работы оборудования и рабочих; трудоемкости техобслуживаний и ремонтов оборудования. Для графика работы оборудования с пятидневной рабочей неделей и двумя выходными днями, когда функции по техобслуживанию и ремонтному оборудованию выполняет один один и тот же персонал, расчет фонда оплаты труда производится в следующей последовательности.

2.5.1 Основная заработная плата

Фонд основной заработной платы вычисляется по формуле:

ФОЗ=ССР. ЧАС*ТОБЩ*КПР, (10)

где ССР. ЧАС – среднечасовая тарифная ставка; соответствует IV разряду работ по техобслуживанию и ремонту оборудования в нормальной среде 4,74 грн;

ТОБЩ – годовая трудоемкость техобслуживания и ремонта оборудования;

КПР – коэффициент, учитывающий размер премий и других регламентированных доплат (1,3).

Фонд основной заработной платы для данного цеха:

2.5.2 Дополнительная заработная плата

где КФДЗ – коэффициент, учитывающий размер дополнительной заработной платы.

2.5 3 Фонд оплаты труда

2.5 4 Среднемесячная заработная плата

(грн)

(грн)

2.5.3 Отчисления от заработной платы

Отчисления от заработной платы на социальное страхование и прочие отчисления от заработной платы определяются в процентах от ФОТ:

фонд социального страхования – 4,72%;

фонд занятости – 1,24%;

пенсионный фонд – 31%.

Соответственно, отчисления от заработной платы составляет 39,96%, то есть 16443 грн.

2.6 Расчет затрат на материалы и запчасти для технического обслуживания и ремонта электрического оборудования

Затраты на материалы и запчасти для технического обслуживания и ремонта электрического оборудования:

где Соб – первоначальная стоимость оборудования.

3. Расчет годовых эксплуатационных расходов

3.1 Расчет общих затрат на техническое обслуживание и ремонт электрического оборудования

Затраты на техническое обслуживание и ремонт электрического оборудования вычисляются как:

Срем=ФОТ+Отч(з. пл) +С(мат) +Нр,

где Нр – накладные расходы.

Накладные расходы – это расходы на содержание цеха и всего заводоуправления в целом. Выражается в процентном отношении от основной заработной платы. Обычно начисляются только общепроизводственные расходы, так как затраты на техобслуживание и ремонт электрооборудования сами являются статьей сметы цеховых расходов. Накладные расходы принимают в размере 60% от основной заработной платы.

Таблица 3.1 – Затраты на техобслуживание и ремонт

1. Фонд оплаты труда рабочих, занятых в техобслуживании и ремонте

2. Фонд оплаты труда дежурного или оперативного персонала

3. Отчисления на социальное страхование и прочие отчисления

4. Стоимость материалов для техобслуживания и ремонтов

5. Накладные расходы

3.2 Расчет стоимости электрической энергии

В годовые эксплуатационные расходы включают только стоимость потерь электроэнергии.

где Рn – потери мощности, кВт;

FД – годовой действительный фонд времени оборудования, часы.

Потери мощности по вариантам приведены в таблице 3.2

Таблица 3.2 – Потери активной мощности в вариантах сети

Стоимость электроэнергии вычисляется по формуле:

СЭЛ=С(1кВт/ч) *Wn, (15)

где С(1кВт/ч) =0,23…0,31 грн – стоимость 1 кВт/ч электроэнергии.

3.3 Расчет амортизационных отчислений на восстановление электрооборудования

Годовые амортизационные отчисления:

где Na – норма амортизационных отчислений (7,5%);

К – капитальные затраты на приобретение, монтаж, доставку оборудования.

3.4 Годовые эксплуатационные расходы

Годовые эксплуатационные расходы включают:

где Срем – стоимость отчислений на ремонт, грн;

Сэл – стоимость электроэнергии, грн;

Агод – годовые амортизационные отчисления, грн.

4. Технико-экономические показатели

Основные технико-экономические показатели, характеризующие организацию технического обслуживания и ремонтов электрооборудования, представлены в таблице 4.1

Таблица 4.1 – Технико-экономические показатели

1. Сумма затрат на доставку, приобретение и монтаж электрооборудования

2. Трудоемкость техобслуживания и ремонта электрооборудования

3. Численность обслуживающего персонала

4. Среднемесячная заработная плата рабочего

5. Годовые эксплуатационные расходы

5.1 Затраты на ремонт и обслуживание электрооборудования

5.1.1 Фонд оплаты труда обслуживающего персонала

5.1.2 Отчисления на соцстрах и прочие отчисления

5.1.3 Материалы и запчасти для техобслуживания и ремонта

5.1.4 Накладные расходы

5.2 Стоимость электроэнергии

5.3 Амортизационные отчисления

Структуру годовых эксплуатационных расходов возможно представить графически в виде круговой диаграммы (рисунок 4.1).

Рисунок 4.1 – Структура годовых эксплуатационных затрат

Заключение

В ходе выполнения данной работы было выяснено, что на протяжении всего существования любой компании она должна производить расходование средств на различные цели. Возьмем к примеру торговца, который нуждается среди прочих вещей в помещении для своей работы. Кроме того, он будет нести затраты на освещение и отопление, а также на выплату заработной платы и жалования своему персоналу. Покупка помещений классифицируется как капитальные затраты. С другой стороны, затраты, понесенные им для покупки товаров, классифицируются как текущие затраты и представляют собой затраты на ведение дел.

Капитальные затраты могут быть определены как любые затраты, понесенные при создании, приобретении, расширении или усовершенствовании актива, предназначенного для использования в компании. Важным моментом при этом является то, что выгода от таких капитальных затрат будет поступать на протяжении ряда учетных периодов.

Примерами капитальных затрат являются:

покупка основных средств

значительное усовершенствование существующих основных средств

приобретение в долгосрочную аренду.

В конце учетного периода такие затраты будут показываться на лицевой стороне баланса под заголовком соответствующего основного актива.

На протяжении существования компании большинство капитальных затрат постепенно становятся расходами как часть процесса получения прибыли. Например, если первоначальная стоимость актива была £3,000, а его расчетный срок полезной службы составлял три года при нулевой остаточной стоимости, то он потеряет свою первоначальную ценность в £3,000 в процессе создания прибыли для компании путем обеспечиваемого им выхода продукции. При измерении чистой прибыли компании за год бухгалтер должен рассчитывать, какая часть стоимости этого основного средства израсходована в течение текущего года. Поскольку распределение потребления основных средств по своей природе относится скорее к расчетным, а не к точным измерениям, то из этого следует, что счета прибылей и убытков должны рассматриваться как приемлемые приблизительные значения годовой прибыли.

Поэтому мы рассчитали на примере ВАТ «Искра» все капитальные затраты предприятия. Таким образом цель выполнения данной работы можно считать достигнутой.

Список литературы

1. Акимова А.Н., Котеленец Н.Ф., Сентюрихин Н.И. Монтаж, техническая эксплуатация и ремонт электрического и электромеханического оборудования. – М.: Академия, 2006. – 296 с.

2. Мизиковский Е.А. Бухгалтерский учет внеоборотных активов и капитальных затрат. – М.: Магистр, 2008. – 400 с.

3. Меламед Л.Б., Суслов Н.И. Экономика энергетики: Основы теории. – М.: Знание, 2000. – 180 с.

4. Остапенко В.В. Финансы предприятия. Учебное пособие. – М.: Омега-Л, 2008. – 304 с.

5. Протасов В.Ф., Протасова А.В. Анализ деятельности предприятия (фирмы). Производство, экономика, финансы, инвестиции, маркетинг, оценка персонала. – М.: Финансы и статистика, 2005. – 528 с.

6. Тихомиров Е.Ф. Финансовый менеджмент. Управление финансами предприятия. – М.: Академия, 2008. – 384 с.

7. Толмачев А.И. Амортизация в бухгалтерском и налоговом учете. – М.: РОСБУХ, 2008. – 104 с.

8. Экономика и управление в энергетике. – М.: Академия, 2003. – 384 с.

Источник