- Принимаем к учету и реализуем металлолом: КОСГУ, проводки, КБК для доходов

- Учет металлолома после ремонта

- В результате производственной деятельности (в частности, от списания объектов основных средств, от частичной ликвидации объектов основных средств, от ремонтных работ и т.д.) в обществе образуется металлолом и материальные ценности (транспортерная лента, бывшая в употреблении, шпалы, бывшие в употреблении, и т.д.), которые в дальнейшем подлежат оприходованию в бухгалтерском учете. Металлолом будет реализован, другие материальные ценности будут использоваться в качестве запчастей. Подходят ли данные ценности под п. 10.1 ПБУ 16/02 «Информация о прекращаемой деятельности»? Являются ли материальные ценности долгосрочными активами к продаже, или их можно учитывать в качестве запасов?

- Акт оприходования металлолома

- Основания

- Составные части акта

- Бухгалтерский учет

- Алгоритм списания основных средств

- Применение

- Альтернативный способ

- Определение стоимости

- Налоги

Принимаем к учету и реализуем металлолом: КОСГУ, проводки, КБК для доходов

|

| wangsong / Depositphotos.com |

Ремонтные работы, а также ликвидация, разукомплектация и разборка имущества – операции, присутствующие в деятельности любого учреждения, в результате которых в распоряжение учреждения поступают отходы, в частности, металлолом. Его можно реализовать, но прежде необходимо принять к учету на счете 0 105 36 000.»Прочие материальные запасы».

Порядок отражения в учете операций по оприходованию металлолома зависит от обстоятельств, при которых он получен:

- если металлолом образовался от ликвидации (разборки/ утилизации) объектов основных средств, то приходуем его через счет 0 401 10 172 «Доходы от операций с активами»;

- если металлолом получен в результате проведения ремонтных работ, то применяем счет 0 401 10 199 «Прочие неденежные безвозмездные поступления».

Вопрос о том, по какому КБК следует отражать оприходование металлолома казенным учреждениям, нормативными актами не урегулирован. Позиция Минфина России: операции по принятию к учету металлолома по результатам ремонтных работ должны быть отражены по КБК 000 2 07 10000 00 0000 180 «Прочие безвозмездные неденежные поступления в бюджеты. «. Подчеркнем, что здесь речь идет о КБК для отражения операции по поступлению материальных запасов (Письмо Минфина России от 22 октября 2020 г. № 02-08-10/93231).

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Доходы же от реализации металлолома отражаются с применением АнКВД 440 «Уменьшение стоимости материальных запасов» и КБК группы 000 1 14 02000 00 0000 000 «Доходы от реализации имущества, находящегося в государственной и муниципальной собственности (за исключением движимого имущества бюджетных и автономных учреждений. )».

В бухгалтерском/ бюджетном учете операции с металлоломом будут отражены следующим образом:

При поступлении в связи с ликвидацией (разборкой/ утилизацией) имущества

Источник

Учет металлолома после ремонта

.jpg)

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В результате производственной деятельности (в частности, от списания объектов основных средств, от частичной ликвидации объектов основных средств, от ремонтных работ и т.д.) в обществе образуется металлолом и материальные ценности (транспортерная лента, бывшая в употреблении, шпалы, бывшие в употреблении, и т.д.), которые в дальнейшем подлежат оприходованию в бухгалтерском учете. Металлолом будет реализован, другие материальные ценности будут использоваться в качестве запчастей.

Подходят ли данные ценности под п. 10.1 ПБУ 16/02 «Информация о прекращаемой деятельности»? Являются ли материальные ценности долгосрочными активами к продаже, или их можно учитывать в качестве запасов?

По данному вопросу мы придерживаемся следующей позиции:

Материальные ценности, которые будут использоваться как запасные части, учитываются в качестве запасов.

В свою очередь, металлолом может учитываться как долгосрочный актив к продаже.

Обоснование позиции:

Согласно п. 10.1 ПБУ 16/02 «Информация по прекращаемой деятельности» (далее — ПБУ 16/02) для целей ПБУ 16/02 под долгосрочным активом к продаже понимается объект основных средств или других внеоборотных активов (за исключением финансовых вложений), использование которого прекращено в связи с принятием решения о его продаже и имеется подтверждение того, что возобновление использования этого объекта не предполагается (принято соответствующее решение руководства, начаты действия по подготовке актива к продаже, заключено соглашение о продаже, другое). Долгосрочными активами к продаже считаются также предназначенные для продажи материальные ценности, остающиеся от выбытия, в том числе частичного, внеоборотных активов или извлекаемые в процессе их текущего содержания, ремонта, модернизации, реконструкции, за исключением случая, когда такие ценности классифицируются в качестве запасов (смотрите также Информационное сообщение Минфина России от 09.07.2019 N ИС-учет-19).

Долгосрочные активы к продаже учитываются в составе оборотных активов обособленно от других активов.

Как указано в письмах Минфина России от 29.01.2020 N 03-05-05-01/5302, от 22.01.2020 N 03-05-05-01/3316, исходя из ПБУ 16/02, долгосрочный актив к продаже учитывается в составе оборотных активов обособленно от других активов и принимается к бухгалтерскому учету в момент, когда его использование прекращено в связи с принятием решения о его продаже и имеется подтверждение того, что возобновление использования этого объекта не предполагается. Подтверждением может быть соответствующее решение, принятое руководством организации, начало действий по подготовке актива к продаже, заключение соглашения о продаже, др. Выбытие долгосрочного актива к продаже отражается в бухгалтерском учете одновременно с признанием дохода от его продажи. Об этом же сказано и в письме Минфина России от 29.12.2020 N 07-04-09/115445 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2020 год» (Перевод активов из состава долгосрочных активов к продаже в состав основных средств).

С точки зрения полезности информации для пользователей отчетности, к долгосрочным активам к продаже следует относить все объекты, которые больше не соответствуют классификации их в качестве конкретных внеоборотных активов, но которые способны принести организации экономические выгоды (доход) в будущем посредством продажи. Фраза «использование которого прекращено в связи с принятием решения о его продаже» должна пониматься в широком смысле, то есть объект, который не используется и по которому принято решение о его продаже. Узкое буквальное толкование фразы «использование которого прекращено в связи с принятием решения о его продаже» не имеет смысла, поскольку в силу требований к учетной политике организация все равно вынуждена будет перейти к широкому толкованию (Рекомендация Р-116/2020-КпР «Долгосрочные активы к продаже — определение» (принята фондом «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» от 18 июня 2020 г.)).

Организация классифицирует объект основных средств как предназначенный для продажи, если его балансовая стоимость будет возмещена в основном за счет продажи, а не посредством продолжающегося использования при единовременном удовлетворении критериям, установленным МСФО (IFRS) 5:

а) объект должен быть в наличии для немедленной продажи в его текущем состоянии;

б) продажа объекта планируется исключительно на обычных условиях при продаже таких объектов;

в) продажа объекта должна быть высоковероятной (имеют место со стороны организации активные меры по поиску покупателя и выполнению плана по продаже, активные действия по продаже актива по цене, которая является обоснованной);

г) имеет место ожидание, что продажа данного объекта будет осуществлена в течение одного года с даты классификации, за исключением случаев, установленных МСФО (IFRS) 5;

д) действия, требуемые для выполнения плана по продаже объекта, должны указывать на то, что значительные изменения в плане или его отмена маловероятны (Рекомендация Р-84/2017-КпР «Переклассификация основных средств в активы для продажи» (принята 23.05.17) (http://bmcenter.ru/Files/R-KpR_Aktivi_dlya_prodagi)).

Из буквального прочтения п. 10.1 ПБУ 16/02, на наш взгляд, следует, что предназначенные для продажи материальные ценности, остающиеся от выбытия, ремонта и пр. основных средств, могут учитываться в качестве долгосрочных активов к продаже. Исключения составляют те ситуации, когда такие материальные ценности классифицируются в качестве запасов. Согласно абзацу 1 п. 4 ПБУ 16/02 также под информацией по прекращаемой деятельности понимается информация о прекращении использования отдельных активов, если такие активы считаются в соответствии с этим ПБУ долгосрочными активами к продаже.

При этом ПБУ 16/02 дополнено пунктом 10.1 с 1 января 2020 г., с этой же даты действует указанная норма абзаца 1 п. 4 ПБУ 16/02 (приказ Минфина России от 05.04.2019 N 54н).

Такой порядок, по нашему мнению, соответствует общему принципу, когда из нормативно-правовых актов одного иерархического уровня (ПБУ и ФСБУ) преимущество имеет тот из них, который принят позднее. В данном случае ФСБУ 5/2019 «Запасы» (далее — ФСБУ 5/2019, утвержден приказом Минфина России от 15.11.2019 N 180н).

Обратимся к положениям ФСБУ 5/2019.

Так, на основании п. 3 ФСБУ 5/2019 запасами, в частности, являются:

— материалы, запасные части, комплектующие изделия, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

— товары, приобретенные у других лиц и предназначенные для продажи в ходе обычной деятельности организации.

Как следует из вопроса, часть материальных ценностей, образовавшихся в результате операций с основными средства, будет использована в качестве запасных частей.

Полагаем, что эти ценности в силу прямой нормы ФСБУ 5/2019 следует учесть в составе запасов.

Что касается металлолома, предназначенного для продажи, то тут необходимо учитывать приведенную выше формулировку из п. 3 ФСБУ 5/2019: «. товары, приобретенные у других лиц и предназначенные для продажи в ходе обычной деятельности организации».

Как видим, в составе запасов учитываются товары, приобретенные у других организацией с целью перепродажи. В рассматриваемом же случае металлом не был приобретен, а образовался в результате операций с основными средствами.

В этой связи мы придерживаемся позиции, что в отношении данных ценностей имеются предпосылки для их учета в качестве долгосрочных активов к продаже.

Таким образом, при демонтаже ликвидируемых основных средств, а также при проведении их текущего содержания, ремонта могут образовываться разные виды активов в зависимости от определенного направления их использования, в частности: запасы и долгосрочные активы к продаже.

Вместе с тем, на наш взгляд, при отнесении активов к той или иной группе следует руководствоваться признаком существенности: если сумма, получаемая в результате разборки, существенна, следует постараться разнести стоимость активов согласно их назначению (запасы или долгосрочные активы к продаже). Если же сумма не является существенной, а также если отсутствует решение о продаже актива и подтверждение того, что возобновление использования этого объекта не предполагается, мы полагаем возможным отнесение актива к запасам. Однако в отношении металлолома, неопределенность в отношении продажи которого отсутствует (например, не может быть использован иным способом, кроме его продажи), такой подход представляется нам сомнительным.

Высказанная позиция является нашим экспертным мнением и не препятствует руководствоваться нормами законодательства РФ в понимании, отличающемся от трактовки, изложенной в приведенном выше ответе.

Разъяснений официальных органов применительно к анализируемой ситуации нами не обнаружено.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

12 февраля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Источник

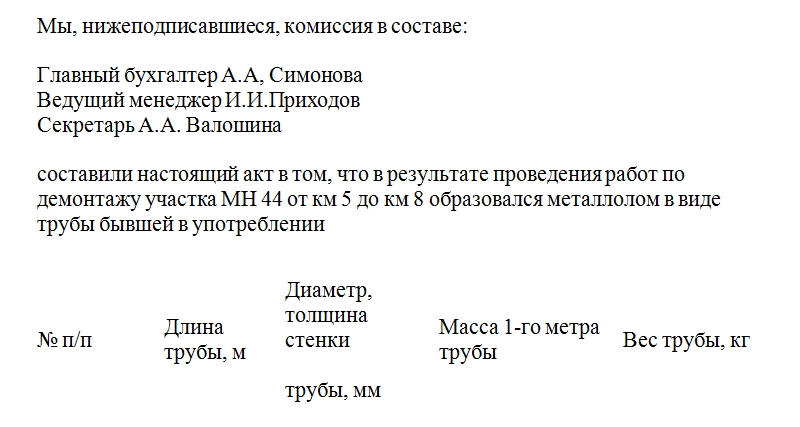

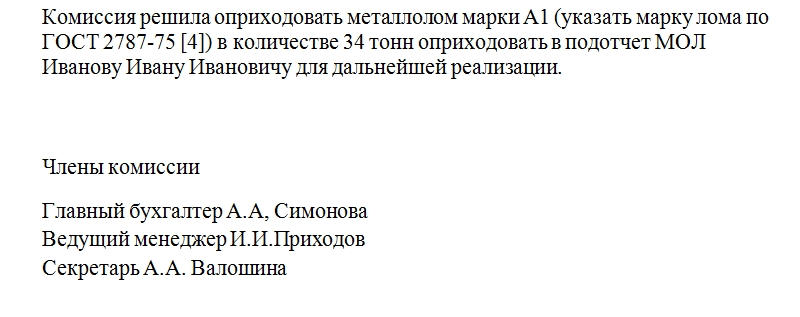

Акт оприходования металлолома

Акт оприходования металлолома, представленный чуть ниже, является важным первичным документом. Он пригодится в случае, если необходимо оприходовать металлические отходы производства либо другой вид металлолома.

Основания

Важно уяснить, что любое количество металлолома необходимо оприходовать, если имущество (списываемое, демонтируемое) числилось как основные средства, независимо от массы получаемого металла за единицу списываемого товара. На это ссылаются ряд инструкций:

- Номер 162н, пункт 23.

- Номер 174н, пункт 34.

- Номер 183н, пункт 34.

Дальнейшее хранение либо продажа металлолома остается на усмотрение организации. Главное, чтобы факты распоряжения имуществом были юридически грамотно оформлены.

Составные части акта

В самом верху необходимо оставить место для визы руководителя. Только с его подписью и по возможности с печатью организации бумага будет иметь юридическую силу.

Поэтому в правом верхнем углу акта располагаются графы со следующими сведениями:

- Должность руководителя.

- Фамилия и инициалы того, кто заверяет акт.

- Дата подписания.

Кроме того, для формирования подобной документации всегда созывается специализированная комиссия. Поэтому сразу после полного наименования документа располагается список членов комиссии во главе с председателем, если он был выбран.

После вводной части акт должен содержать конкретную информацию:

- В результате каких действий образовался металлолом для оприходования. Это может быть демонтаж чего-либо, производственная деятельность за определенный период, раскопки, находки, покупка металлолома, преобразование какого-либо товара в том и пр.

- Место проведения указанных работ.

- При необходимости таблица с параметрами полученных металлических кусков. Это может быть масса, длина, ширина, диаметр. Эти данные могут быть необходимы при заполнении складских документов, а также для упрощения взаимодействия с логистическими компаниями, естественно, если металлолом будет куда-либо транспортироваться.

- Марка и итоговое количество металла.

- Материально ответственное лицо, к которому поступает описываемое имущество. Желательно указать полное ФИО. Впоследствии под его контролем будут проводиться хранение, утилизация, переплавка и прочие процессы.

Заканчивается акт постановкой подписей всех членов комиссии, а также упомянутого материально ответственного лица.

Бухгалтерский учет

Согласно бухгалтерскому учету металлолом чаще всего проходит в качестве возвратных отходов.

Стоимость же возвратных расходов может назначаться исходя из цены реализации либо цены возможного использования. Это выбирается самой организацией исходя из ее интересов. О таком просторе выбора четко прописано в Методических указаниях, которые были утверждены Приказом Минфина №119н от 28.12.2001 года.

Единственное требование – закрепить в учетной политике эти данные, то есть там должно быть прописано, какая стоимость выбрана: продажная либо цена использования.

Алгоритм списания основных средств

При необходимости списать ОС самым распространенным способом действия считается следующий:

- Формирование ликвидационной комиссии во главе с председателем.

- Приказ руководителя на ликвидацию основных средств, с подписью и реквизитами организации.

- Составление акта списания ОС.

- Внесение данных о списываемых объектах в учетную политику.

Если при совершении ликвидации, демонтажа какого-либо объекта образуется металлолом, то его оприходование является обязательной процедурой. Учетные регистры для удобства пользуются цифрами рыночной цены полученного металлолома.

Применение

Когда металлолом оприходован, организация вправе с ним поступить по своему усмотрению. Чаще всего его реализовывают либо используют в каких-либо подходящих производственных процессах. Главное, что подлежащие учету материальные ценности должным образом отражены в документации.

Альтернативный способ

После демонтажа либо разборки механизмов и других изделий, числящихся в основных средствах, можно металлолом сразу поставить на баланс организации. Тогда понадобится заполнить обычный акт оприходования материальных ценностей по типовой межотраслевой форме М-35.

Определение стоимости

Для того чтобы указать в документе стоимость металла, необходимо ориентироваться на достоверные сведения из официальных источников. Например, на котировки LME. Это лондонская биржа металлов. Но бывают и другие проверенные источники информации для определения стоимости металла на конкретную дату. Именно на них и следует ориентироваться при формировании акта оприходования металлолома, особенно если речь идет о крупной партии.

Налоги

Металлолом относится к внереализационным доходам. Его туда относят согласно 250 статье, пункту 13 Налогового кодекса. Исключением из правил будут являться только товары, перечисленные и 251 статье, пункте 18.

Схема исчисления налогов будет зависеть от формы налогообложения конкретной организации. Если металлолом будет использован в качестве материала либо товара, то его относят к сумме материальных либо организационных расходов компании.

Если не включить металлолом в расходы (либо неверно оформить документы по этому поводу), то у контролирующей налоговой организации будут все основания для того, чтобы доначислить налог на прибыль.

Что же касается НДС, то он на сдачу металлолома организациями не распространяется, но не во всех случаях. А только при условии, что этот лом черных и цветных металлов образовался как побочный продукт в процессе деятельности той или иной компании.

Словом, акт оприходования металлолома является важной бумагой, позволяющей документально оформить оптимизационные траты организации.

Источник