- Как оформить журнал технического обслуживания оборудования: объясняем за 2 минуты

- Для чего нужен

- Как оформить

- Особенности бухгалтерского учета ремонта автомобиля

- Возникновение расходов на автомобиль и их текущий учет

- Ремонт и техобслуживание сторонней организацией

- Ремонт и техобслуживание внутри организации

- Создание резерва на проведение ремонтов

- Автомобиль в аренде

- Автомобиль в лизинге

- 1С:Предприятие 8. Управление Автотранспортом. Стандарт

- Как провести техническое обслуживание автотранспорта и учесть все заявки

- Техническое обслуживание автотранспорта: виды и сроки

- Как вести учет технического обслуживания автотранспорта

- Как учесть статус машины на техобслуживании при распределении заявок в «ТМ: Корпоративные поездки»

Как оформить журнал технического обслуживания оборудования: объясняем за 2 минуты

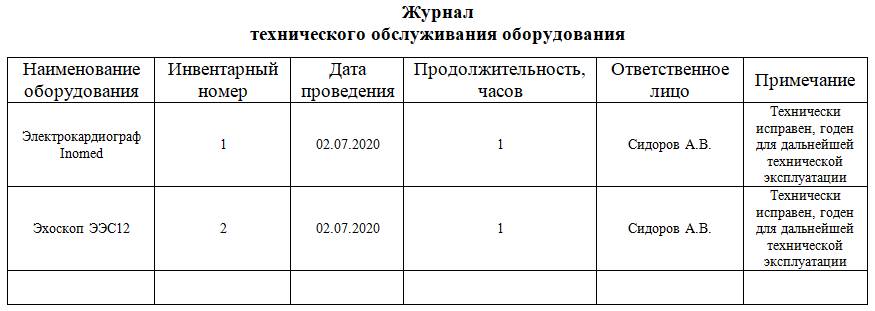

Журнал регистрации работ по техническому обслуживанию — это учетный документ, куда заносят сведения о проводимых ремонтах для поддержания оборудования в исправном состоянии.

Для чего нужен

Задача обслуживающего персонала — поддерживать в исправном состоянии устройства, механизмы, комплексы и прочее оборудование. Чтобы контролировать, кто и когда осматривает и ремонтирует приборы, заводят специальный журнал учета технического обслуживания и ремонта оборудования, имеющегося на предприятии. Если станков, приборов или механизмов много, и они сложные, допустимо вести отдельную книжку для каждого из устройств. Но в законодательстве нет запрета на ведение общего документа, в который вписывают сведения обо всех проведенных работах, либо специальной книги учета ТО аппаратов, установленных в конкретном подразделении компании.

Как оформить

В зависимости от сферы деятельности чиновниками разработаны различные рекомендации относительно формы, но для большинства организаций требования, чтобы книга учета велась по конкретному шаблону, нет. Допустимо разработать собственный вариант бланка и распечатывать его или покупать готовую полиграфическую продукцию. Главное, чтобы журнал проведения технического обслуживания и ремонта оборудования содержал ключевые моменты:

- наименование аппарата (устройства), инвентарный номер, место его установки;

- какое обслуживание (внеплановое или плановое) или ремонт (текущий или капитальный) проводились;

- дата и время проведения ТО или ремонтных работ;

- краткое описание проведенных мероприятий;

- сведения о лице, которое проводило или отвечало за работы;

- информация о работнике, разрешившем эксплуатировать устройство после технического обслуживания или ремонта;

- иные обязательные данные, если они установлены нормативными актами.

Но прежде чем внести первую запись о ТО и проведенных ремонтных работах, документ прошивают, указывают количество листов, подписывают у руководителя. Еще необходимо указать дату начала ведения книги учета и поставить на ней печать организации (если она имеется).

Дальше журнал заполняет работник, уполномоченный начальством (инженер, заведующий отделом, мастер, аппаратчик, иные сотрудники). Под его же ответственность оставляют документ на хранении.

Источник

Особенности бухгалтерского учета ремонта автомобиля

Текущий и капитальный ремонт, прохождение периодических техосмотров автомобилей – насущная необходимость, позволяющая поддерживать имущество в состоянии, пригодном для эксплуатации, с целью извлечения прибыли. В ходе этих мероприятий возникают расходы, которые необходимо отражать в налоговом и бухгалтерском учете. К таким расходам можно отнести приобретение запчастей, ремонтные работы технических специалистов СТОА, ремонтных мастерских, профилактические осмотры техники.

Вопрос: Как отразить в учете организации-арендатора расходы на текущий ремонт автомобиля, полученного по договору аренды без экипажа, произведенный вспомогательным производством организации?

Затраты на текущий ремонт автомобиля составили 40 000 руб. (в том числе материалы, заработная плата работников, страховые взносы). В месяце завершения ремонтных работ использованные материалы стоимостью 24 000 руб. полностью оплачены, а заработная плата и страховые взносы оплачены в следующем месяце. Автомобиль используется в основном производстве организации. Резерв на ремонт основных средств (ОС) для целей налогообложения прибыли организацией не создавался. Организация составляет промежуточную бухгалтерскую отчетность на последнее число каждого календарного месяца.

Посмотреть ответ

Возникновение расходов на автомобиль и их текущий учет

Организация, эксплуатирующая автомобиль, может производить ремонт самостоятельно, а может поручить техническое обслуживание и ремонтные работы специалистам на стороне. В налоговом учете такие расходы относят к прочим согласно п. 1 ст. 260 НК РФ. Их следует признать в том периоде, когда они осуществлялись. Бухгалтерский учет производится на основе первичных документов, подтверждающих понесенные расходы.

Рассмотрим учет ремонтов на примере ОСНО.

Вопрос: Организация на ОСН приобрела в лизинг автомобиль. В январе произошло ДТП не по вине лизингополучателя, в результате которого автомобиль не подлежит ремонту. Можно ли учесть лизинговые платежи с января по июль до окончания срока лизинга в составе расходов по налогу на прибыль?

Посмотреть ответ

Ремонт и техобслуживание сторонней организацией

Исчерпывающего перечня документов законодательством не предусмотрено. Практикой выработан следующий порядок оформления работ:

- заключение договора со СТОА, сервисным центром, как правило, на год;

- составление заявки на ремонт с перечнем работ и необходимых запчастей;

- акт приема-передачи авто в ремонт с описанием дефектов и проблемных зон;

- составление заказа-наряда с подробным описанием работ и их стоимостью;

- акт приема-сдачи работ после их окончания;

- счет-фактура (при необходимости);

- акт приема-передачи автомобиля в натуре.

Вопрос: Как отразить в учете организации-дилера проведение гарантийного ремонта проданных автомобилей (приобретенных у дистрибьютора), если затраты на ремонт возмещаются дистрибьютором в размере понесенных расходов? Организация признает оценочное обязательство в связи с необходимостью проведения гарантийного ремонта в бухгалтерском учете, но оно уже полностью использовано ранее, и произведенные расходы им не покрываются. В налоговом учете резерв на гарантийный ремонт не создается.

Стоимость проведенного гарантийного ремонта составила 52 000 руб. (в том числе стоимость запчастей — 20 000 руб. (без НДС), сумма НДС, ранее принятого к вычету при их приобретении, — 4 000 руб.). Отчет о стоимости выполненных работ и использованных запчастей направлен дистрибьютору. Возмещение получено на расчетный счет в том отчетном периоде, в котором произведен гарантийный ремонт.

Посмотреть ответ

Пусть ООО «Звездочка» приняло решение, обратившись в стороннюю организацию, отремонтировать автомобиль КамАЗ. Стоимость работ, согласно счету на оплату, составила 175000 рублей, включая НДС.

Проводки будут выглядеть следующим образом:

- Дт 25 Кт60 — 175000,00 руб. Задолженность СТОА;

- Дт 19 Кт 60 — 26694,92 руб. Отражен НДС;

- Дт 60 Кт 51 — 175000,00 руб. Уплачено СТОА за работу;

- Дт 68 Кт 19 — 26694,92 руб. Предъявлен к вычету НДС.

В каком размере организация-арендодатель может учесть для целей налога на прибыль расходы на ремонт застрахованного автомобиля, переданного в аренду (п. 1 ст. 260 НК РФ)?

Ремонт и техобслуживание внутри организации

Как правило, внутри организации используются следующие документы, учитывающие и подтверждающие ремонт:

- план ремонтов;

- дефектные ведомости;

- заявки ответственных за состояние парка лиц на покупку запчастей, первичные накладные, счета-фактуры и другие документы;

- требования-накладные на выдачу запчастей;

- акты на списание запчастей и материалов на ремонт;

- инвентарные карточки и книги с отметками о ремонтах.

Пусть ООО «Звездочка» отремонтировало КамАЗ своими силами. Стоимость запчастей составила 75000 рублей, а заработная плата работников мастерской, занятых ремонтом – 25000 рублей.

Проводки будут такими:

- Дт 25 Кт 10/5 — 75000,00 руб. Списаны запасные части на ремонт;

- Дт 25 Кт 70 — 25000,00 руб. Начислена заработная плата;

- Дт 25 Кт 68,69 — 7500 руб. Отчисления в фонды с заработной платы.

Создание резерва на проведение ремонтов

Резервирование средств для будущих ремонтов – право организации, а не ее обязанность. Необходимо прописать необходимость такого резерва в учетной политике. Расчет отчислений в резерв базируется на данных дефектных ведомостей, стоимости автомобиля, сроках его службы и технических характеристиках. Составляется годовая смета ремонта и обслуживания автомобиля.

Пусть расчетная сметная стоимость на год — 360000,00 рублей, на месяц — 30000,00 рублей.

Проводки и расчеты используются такие: Дт 25 Кт 96 30000,00 руб.

ООО «Звездочка» произвело ремонт КамАЗа в СТОА в январе на сумму 75000, руб., включая НДС 11440,68 руб. Резерв составил 30000,00 руб. Сумма без НДС 63559,32 руб.:

- Дт 60 Кт 51 — 75000, 00 руб. Оплачен ремонт СТОА;

- Дт 96 Кт 60 — 30000, 00 руб. Ремонт за счет фонда.

63779,32 — 30000,00 = 33779, 32

- Дт 97 Кт 60 — 33779,32 руб. Оставшаяся сумма включена в расходы будущих периодов;

- Дт 19 Кт 60 — 11440,68 руб. Учтен НДС;

- Дт 68 Кт 19 — 11440,68 руб. НДС предъявлен к вычету.

Следует сказать об особенностях учета ремонтов в случаях, когда автомобиль арендуется или берется по договору лизинга.

Автомобиль в аренде

Существуют два вида договора аренды автомобиля:

- без экипажа;

- с экипажем (временное фрахтование).

В первом случае, согласно ст. 642 ГК РФ, арендатор получает право временно пользоваться автомобилем, в том числе и управлять им, содержать в надлежащем виде. Арендодатель получает плату за пользование своим авто. Далее, согласно положениям ст. 644 ГК РФ, текущий и капитальный ремонт автомобиля обязан осуществлять арендатор. Он же и поддерживает надлежащее техническое состояние автомобиля, признавая затраты по закону.

Статья 264 (п. 11-1) позволяет сделать это организациям, применяющим ОСНО, а статья 346.16 (п. 12) – применяющим УСН. Все расходы должны иметь документальное подтверждение, на основании должным образом оформленных первичных документов.

Расходы на ремонт и обслуживание арендованных автомобилей признаются без проблем для организаций, применяющих ОСНО:

- если автомобиль является амортизируемым – на основании ст. 260 НК РФ вне зависимости, прописано это в договоре или нет;

- если авто амортизации не подлежит (например, арендовано у частного лица или организации на спецрежиме) – на основании ст. 264 НК РФ (п. 1-49).

Расходы на ремонт и обслуживание арендованных автомобилей у организации на УСН признаются однозначно, только если эти автомобили амортизируются. Об этом сказано в ст. 346.16 (п. 4) НК РФ: в перечень ОС включаются те основные средства, которые признаны амортизируемыми (исходя из положений гл. 25 НК РФ). Следовательно, в расходах можно учитывать затраты только амортизируемых автомобилей. Указаний на возможность включать в расходы ремонт и техобслуживание арендуемых у частных лиц автомобилей, которые не подлежат амортизации, у упрощенцев нет. Может возникнуть ситуация, которую налоговые органы вправе трактовать не в пользу арендодателя.

Во втором случае автомобиль арендуется с экипажем. Арендодатель предоставляет за плату, помимо самого автомобиля, и услуги водителя. Здесь, согласно 634 ГК РФ, арендодатель самостоятельно производит ремонты как текущие, так и капитальные.

Внимание! Затраты на приобретение запчастей организацией невозможно будет признать в расходах, поскольку их приобретение является по законодательству обязанностью арендодателя и входит в понятие ремонта автомобиля.

Автомобиль в лизинге

Согласно Закону №164-ФЗ от 29-10-98 г., рассматривающему вопросы лизинга (финансовой аренды), лизингополучатель обязан ремонтировать, производить техобслуживание, охранять принятое им по договору имущество. Если в договоре не прописано иное, положения ст. 17-1 ФЗ 164 являются основанием для включения указанных затрат в расчеты для целей налогообложения. Подтверждается это правило и указаниями ст. 260 НК РФ (п. 1,2). При этом не играет существенной роли, стоит ли автомобиль на балансе лизингодателя либо лизингополучателя – по общему правилу расходы по нему лежат на организации, получившей имущество.

Внимание! Первичные документы и учетные данные должны не только подтверждать факт расходов на автомобиль, но и содержать указание на использование этого автомобиля в производственных целях, для получения организацией дохода, подтверждать экономическую обоснованность расходов.

Источник

1С:Предприятие 8. Управление Автотранспортом. Стандарт

- Включён в Реестр российского ПО

- Подходит для крупных внедрений

Учет предварительных заявок на ремонт,

Учет ТО и ремонтов техники в собственной ремонтной зоне и в сторонних автосервисах,

Печать унифицированной формы М-11 «Требование-накладная» из документа «Ремонтный лист,

Учет фактов установки и замен шин, аккумуляторов и прочей дополнительной комплектации.

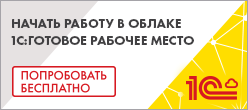

Программа позволяет детально проанализировать информацию по всем предстоящим и выполненным ремонтам и ТО транспорта.

Есть отчеты «Планирование ТО» и «График ТО» для планирования технического обслуживания:

Есть отчеты для анализа всех использованных при ремонтах расходных материалов и запчастей, есть возможность вести рейтинг автомобилей по затратам на ремонт.

Учет агрегатов ведется выполняется в разрезе каждого автомобиля, а шин — еще и разрезе мест установки.

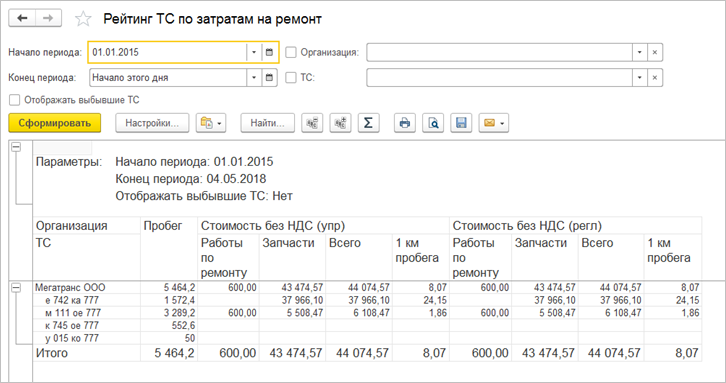

Для удобной работы механика в ремонтном листе предусмотрен мастер установки шин, который позволяет быстро и наглядно, используя макеты ТС, производить следующие операции:

устанавливать, менять, снимать шины,

проверять информацию шинам, установленным на автомобиль

В программе фиксируется информация о дате и месте установки каждой конкретной шины.

На основании данных по пробегу автомобиля программа рассчитывает текущий износ установленных на нем шин.Это позволяет заранее спрогнозировать сроки их замены.

Источник

Как провести техническое обслуживание автотранспорта и учесть все заявки

| Если не провести техобслуживание транспорта в дилерском центре вовремя, то в дальнейшем владелец автомобиля не получит гарантийного техобслуживания. Придется самостоятельно искать сервис, доплачивать крупную сумму и надеяться на добросовестность исполнителей. В противном случае машина не сможет работать и выполнять заказы, а компания потеряет время и деньги. |

Техническое обслуживание автотранспорта: виды и сроки

Техническое обслуживание транспорта подразделяется на несколько видов.

Ежедневное обслуживание (ЕО) проводят после работы с транспортом. Цель: убедиться в исправности и безопасности, подготовить транспорт для дальнейшего использования.

Первое техническое обслуживание (ТО-1) проводят после первых 5000 км пробега. Цель: проверить системы на износостойкость, загрязненность, предотвратить поломки, заменить масла для профилактики и детали по необходимости, провести санитарную обработку.

Второе техническое обслуживание (ТО-2) проводят после ТО-1 и еще 12000 км пробега. Цель: проверить техническое состояние системы, заправить эксплуатационными жидкостями, устранить неисправности, заменить фильтры, провести санитарную обработку.

Сезонное техническое обслуживание (СО) проводят два раза в год — весной и осенью. Цель: подготовить к эксплуатации в холодное и теплое время года, выявить и устранить неисправности.

Подробнее про периодичность ТО для разных типов машин — в таблице.

Периодическое техническое обслуживание

Один раз в рабочие сутки независимо от количества рабочих смен

После каждой рабочей смены

Периодичность проведения ТО. Варьируется в зависимости от сервисного центра

Для каждого типа автомобилей список работ на техническом обслуживании будет отличаться, потому что у них разные характеристики и способ использования. Также пробег, после которого рекомендуется проводить ТО, зависит от требований сервисного центра.

Как вести учет технического обслуживания автотранспорта

Журнал учета техобслуживания ведется вручную. Туда заносят результат технического осмотра и ремонта, заверяют подписями руководителя СТО и владельца автомобиля.

Использовать программы для учета техобслуживания проще и быстрее, потому что данные сохраняются и заполняются автоматически. Можно разработать собственную программу под нужды компании или воспользоваться существующими на рынке решениями. Выбирайте наиболее комфортный вариант.

И в журнал, и в программу заносятся данные для открытой ведомости: марка машины, имя приемщика, перечень повреждений, список деталей для замены, расчет амортизации, списание деталей и машин. На основе ведомости рассчитываются затраты на ТО и итоговое сальдо.

![]()

Как учесть статус машины на техобслуживании при распределении заявок в «ТМ: Корпоративные поездки»

Обычно в компаниях механики по ремонту и техники в гараже — это разные специалисты. Одни отвечают за своевременное прохождение и учет ТО автотранспорта, другие — чтобы заявки выполнялись вовремя.

На время ТО важно, чтобы на машину не приходили заявки. Если у техников нет доступа к списку машин на ремонте, или список не обновляется вовремя, возникают проблемы. Например, заявки не выполняются вовремя. Машина на ремонте получает заказ, но не может его выполнить. Нужно срочно подбирать другую машину либо искать внешнего водителя для исполнения заявки.

С программным комплексом «ТМ: Корпоративные поездки» подобной ситуации получится избежать.

На время технического обслуживания учет доступных машин ведется системой. Когда машина встает на ТО, программа это отмечает. Автомобиль становится невидимым для системы, механиков и диспетчеров. Это значит, что ее не поставят в заявку, которую оформили 3 месяца назад.

«ТМ: Корпоративные поездки» также позволяет собрать данные о работе автопарка и использовать их эффективно:

отслеживать выполнение заявок,

следить за маршрутами,

оптимизировать маршруты по длине и сложности.

Система отмечает специфические маршруты, после которых автомобиль желательно показать специалистам по ремонту.

Источник