- Услуга ремонт по окей

- Организация оказывает услуги (выполняет работы) по обслуживанию, ремонту медицинской техники. Каков в данном случае будет код единиц измерения «Услуга» и «Работа» по ОКЕИ? Что указывать в графе N 2 счета-фактуры на оказание услуг (выполнение работ)?

- Классификатор единиц измерения (ОКЕИ) в 1С 8.3

- Код по ОКЕИ единицы измерения «услуга»

- ОКЕИ в программе 1С Бухгалтерия

- Организация оказывает услуги (выполняет работы) по обслуживанию, ремонту медицинской техники. Каков в данном случае будет код единиц измерения «Услуга» и «Работа» по ОКЕИ? Бухгалтерские консультации в компании Гарант-Виктория

Услуга ремонт по окей

.jpg)

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация оказывает услуги (выполняет работы) по обслуживанию, ремонту медицинской техники.

Каков в данном случае будет код единиц измерения «Услуга» и «Работа» по ОКЕИ? Что указывать в графе N 2 счета-фактуры на оказание услуг (выполнение работ)?

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Источник

Классификатор единиц измерения (ОКЕИ) в 1С 8.3

Общероссийский классификатор единиц измерения (или ОКЕИ) — федеральный классификатор, который содержит список регламентированных единиц измерений и их коды. Классификатор требуется для правильного заполнение первичной документации. Например, накладной ТОРГ — 12, счета-фактуры.

Таблица популярных единиц измерений по ОКЕИ и их кодов для 2017 года:

| Код по ОКЕИ | Наименование | Краткое наименование |

| 796 | Штука | шт |

| 383 | Рубль | руб |

| 384 | Тысяча рублей | 1000 руб |

| 839 | Комплект | компл |

| 112 | Литр Кубический дециметр | л дм3 |

| 876 | Условная единица | усл. ед |

| 166 | Килограмм | кг |

| 168 | Тонна Метрическая тонна | т |

| 356 | Час | ч |

| 006 | Метр | м |

| 055 | Квадратный метр | м2 |

| 018 | Погонный метр | пог. м |

| 778 | Упаковка | упак |

Если не нашли свой код, скачайте актуальный на 2017 классификатор единиц измерения.

Код по ОКЕИ единицы измерения «услуга»

Обратите внимание, если Ваша единица измерения не включена в общий ОКЕИ (например «Услуга» или «Мешок»), ни в коем случае не следует придумывать код «новой» услуги. Из письма Минфина России от 15.10.12 № 03-07-05/42 можно использовать «-» (прочерк):

В счете-фактуре, составленной при оказании услуг, в графе 2 можно поставить прочерк

Еще раз повторюсь, код услуги по классификатору единиц измерения ОКЕИ не регламентирован.

ОКЕИ в программе 1С Бухгалтерия

Для того чтобы ввести в программу новую единицу измерения по ОКЕИ, необходимо открыть меню «Все функции» (если не видно этого меню, следуйте данной инструкции):

Далее найдите в списке справочников «Классификатор единиц измерений». Вы попадете в журнал всех занесенных в базу элементов.

Получите 267 видеоуроков по 1С бесплатно:

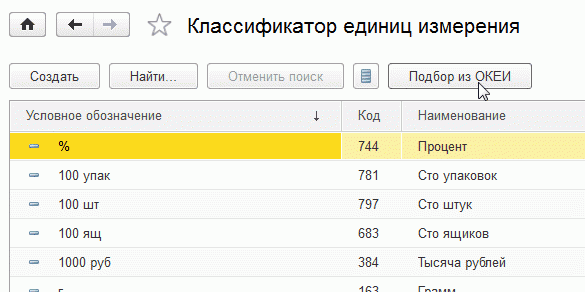

Если в списке нет требующейся единицы, её нужно добавить. Для этого нажмите кнопку «Подбор из ОКЕИ»:

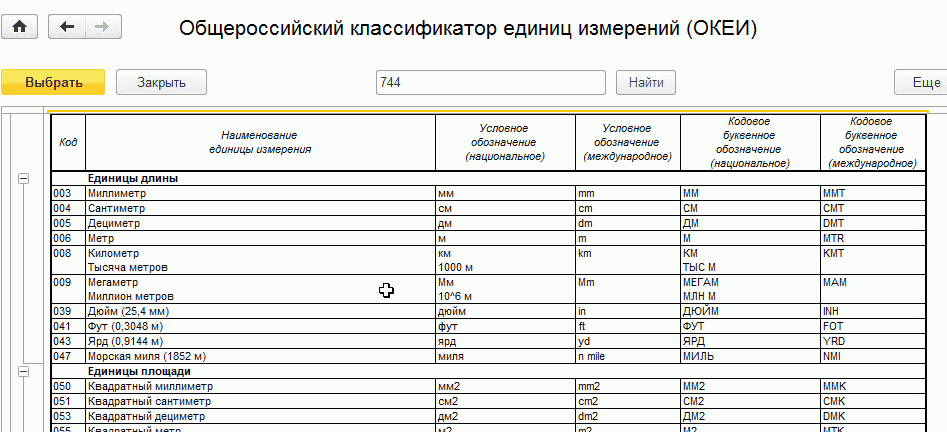

Вы попадете в табличный документ, где доступны все актуальные коды и наименования:

Для того чтобы добавить из него новый элемент, нужно нажать на интересующий Вас код. 1С откроет форму новой единицы измерения. Остается только нажать кнопку «Записать и закрыть».

Если Вы не нашли нужную единицу, например, «Услугу», её можно добавить вручную. Для этого необходимо нажать кнопку «Создать» в форме списка справочника, где заполнить её нужными полями:

Как уже говорилось выше, ни в коем случае не стоит придумывать новый код единицы измерения. Лучше поставить «-» (прочерк).

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Источник

Организация оказывает услуги (выполняет работы) по обслуживанию, ремонту медицинской техники. Каков в данном случае будет код единиц измерения «Услуга» и «Работа» по ОКЕИ? Бухгалтерские консультации в компании Гарант-Виктория

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 21.06.2016 года

Организация оказывает услуги (выполняет работы) по обслуживанию, ремонту медицинской техники.Каков в данном случае будет код единиц измерения «Услуга» и «Работа» по ОКЕИ? Что указывать в графе N 2 счета-фактуры на оказание услуг (выполнение работ)?

Рассмотрев вопрос, мы пришли к следующему выводу:

В случае невозможности в отношении конкретного объекта реализации (в частности, оказания услуг (выполнения работ) по ремонту и обслуживанию медицинской техники) определить единицу измерения (а также количество и цену (тариф) за единицу измерения) в показателе графы 2 (а также в показателях 2а, 3 и 4) счета-фактуры возможно проставление прочерков.

Обоснование вывода:

Пунктом 1 ст. 168 НК РФ предусмотрено, что при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик дополнительно к цене (тарифу) реализуемых товаров обязан предъявить к оплате покупателю этих товаров соответствующую сумму налога.

Причём согласно п. 2 ст. 168 НК РФ сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, исчисляется по каждому виду этих товаров (работ, услуг), имущественных прав (как соответствующая налоговой ставке процентная доля указанных в п. 1 ст. 168 НК РФ цен (тарифов)).

В силу п. 3 ст. 168 НК РФ при реализации товаров выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки.

Составление счёта-фактуры производится в соответствии с нормами п.п. 5-7 ст. 169 НК РФ, а также с соответствии с Правилами заполнения счета-фактуры, применяемого при расчетах по НДС, которые установлены в Приложении N 1 к постановлению Правительства РФ от 26.12.2011 N 1137 (далее — Правила) (п. 8 ст. 169 НК РФ).

На основании пп. «б» п. 2 Правил в графах 2 и 2а счета-фактуры указывается единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания). Общероссийский классификатор единиц измерения ОК 015-94 (МК 002-97) (ОКЕИ) утвержден постановлением Госстандарта РФ от 26.12.1994 N 366) (в редакции изменений N 1, 2, 3). Таким образом, в графах 2 и 2а счетов-фактур предусмотрено указание как единицы измерения (условного ее обозначения (национального)) реализуемого товара (работы, услуги), так и ее кода. При отсутствии показателей ставится прочерк.

Этому обстоятельству уделяет внимание и Минфин России в письме от 08.09.2014 N 03-07-09/44915.

Таким образом, код единицы измерения является обязательным реквизитом счета-фактуры, но только при условии возможности его указания. Единицы измерения в упомянутом выше классификаторе ОКЕИ разбиты на семь групп, среди которых предусмотрена группа экономических единиц. Если ни одна из единиц, указанных в классификаторе, не может быть использована в отношении конкретного объекта реализации, налогоплательщик, составляя счет-фактуру, имеет право в графе «единица измерения» не указывать «код» и «условное обозначение (национальное)» и поставить прочерк в данных полях документа.

В письме УФНС по г. Москве от 15.03.2012 N 16-15/22629 налоговый орган разъясняет, что если единица измерения (код), используемая при выполнении работ по техническому обслуживанию, а также по ремонту (в частности тепловых сетей), не предусмотрена разделом 1 и 2 Общероссийского классификатора единиц измерения, то в указанном случае при заполнении граф 2, 2а, а также граф 3 и 4 *(1) счета-фактуры ставятся прочерки.

Отметим, что такой подход справедлив и в отношении оказания услуг. Так, услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ). В связи с этим услуга не имеет и количественного выражения, соответственно, услуга не может быть выражена в определенных единицах измерения в счёте-фактуре. В таком случае в графе 2 счета-фактуры ставится прочерк.

В то же время, например, применительно к договору аренды если договором оговорена единица измерения, в частности установлена величина ежемесячного платежа, то организация может указать единицу измерения — месяц (код — 362), если договором установлена ставка арендной платы за квадратный метр, то можно указать единицу измерения — квадратный метр (код — 055).

Минфин России также указывает, что графы 2, 2а, (а также графы 3 и 4) счета-фактуры заполняются при возможности указания соответствующих показателей. В случае невозможности указания показателей в указанных графах ставятся прочерки (смотрите, например, письма Минфина России от 08.09.2014 N 03-07-09/44915, от 05.06.2015 N 03-07-09/32579, от 15.10.2012 N 03-07-05/42, от 19.07.2012 N 03-07-09/69, от 15.05.2012 N 03-07-09/54, от 14.05.2012 N 03-07-09/49).

Судьи исходят из того, что если объект реализации (товар, работа, услуга) не имеет единицы измерения, количественного объема и цены единицы измерения, то, значит, данные показатели не могут быть детализированы в счете-фактуре в связи с невозможностью их указания (смотрите, например, постановление ФАС Восточно-Сибирского округа от 15.12.2009 N А33-6571/2009, постановление ФАС Восточно-Сибирского округа от 28.03.2011 N А78-5740/2010, постановление ФАС Северо-Кавказского округа от 07.06.2007 N Ф08-3198/07-1320А).

В постановлении ФАС Московского округа от 25.05.2012 N Ф05-4663/12 по делу N А40-97547/2011 говорится, что если в счетах-фактурах имеется описание оказанных услуг, какие-либо иные количественные характеристики в данном случае указывать не требуется. Достаточным для идентификации хозяйственной операции является указание в счете-фактуре наименования оказанных услуг.

Таким образом, при составлении счетов-фактур НК РФ (п. 5 ст. 169 НК РФ) и Правила допускают возможность отсутствия реквизитов в графах 2, 2а, 3 и 4 счета-фактуры, но только при невозможности их указания*(2).

В силу п. 2 ст. 169 НК РФ счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм НДС к вычету при выполнении требований, установленных пунктами 5, 5.1 и 6 ст. 169 НК РФ.

В то же время согласно абзацу второму п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога (смотрите также письма Минфина России от 14.08.2015 N 03-03-06/1/47252, от 18.09.2014 N 03-07-09/46708, от 30.05.2013 N 03-07-09/19826).

В постановлении Арбитражного суда Уральского округа от 09.06.2015 N Ф09-3067/15 по делу N А47-13182/2013 отмечается случай претензий налоговой инспекции на отсутствие показателей в графах «количество» и «цена за единицу измерения» счетов-фактур при приобретении работ и услуг. Суд вынес решение в пользу налогоплательщика, обосновав это тем, что отсутствие в счете-фактуре данной информации при реальном оказании услуг не может служить основанием для отказа в применении вычета по НДС по такому счету-фактуре.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

*(1) В силу пп. «в» п. 2 Приложения N 1 Правил в графе 3 указывается количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания). При отсутствии показателя ставится прочерк.

В графе 4 указывается цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, — с учетом суммы налога. При отсутствии показателя ставится прочерк (пп. «г» п. 2 Правил).

*(2) Однако если налогоплательщику представляется возможным определить количество и цену (тариф) оказываемых услуг за единицу измерения (например, из договора), то графы 3 и 4 счета-фактуры подлежат заполнению в соответствии с пп.пп. «в», «г» п. 2 Правил.

Источник