- Учет гарантийного ремонта в сервисном центре

- Расходы на гарантийный ремонт

- Гарантийные обязательства в гражданском законодательстве, связанные с куплей-продажей товаров

- Гарантийные обязательства в гражданском законодательстве, связанные с договором строительного подряда

- Расходы на проведение гарантийного ремонта для целей налогового учета

- Порядок создания резерва по гарантийному ремонту и обслуживанию

Учет гарантийного ремонта в сервисном центре

Порядок учета расходов на проведение гарантийного ремонта имеет ряд особенностей. Важно, кто именно осуществляет ремонт (сервисный центр или изготовитель). Также существуют различные точки зрения по порядку отражения сумм расходов сервисного центра на проведение ремонта, которые возмещаются производителем.

Наталья Гашеева,

руководитель отдела методологии и контроля качества компании BDO Unicon Outsourcing

Продавец должен передать покупателю качественный товар, причем товар должен соответствовать требованиям качества, установленным договором купли-продажи, в течение гарантийного срока 1 .

Гарантийный срок – это период времени, в течение которого изготовитель или продавец гарантируют его соответствие требованиям договора, показателям качества, данным технического паспорта, а в случае обнаружения в товаре (работе) недостатка обязаны удовлетворить требования потребителя о бесплатном ремонте товара, его замене, возврате, уменьшении цены покупки 2 .

Гарантийный срок отсчитывается с момента передачи товара покупателю, если иное не предусмотрено договором купли продажи 3 .

Продавец вправе самостоятельно установить гарантийный срок, если изготовитель этого не сделал, или взять на себя дополнительные гарантийные обязательства по окончании гарантийного срока производителя, то есть фактически увеличить его 4 .

Гарантия нормальной бесперебойной работы, надежного функционирования, сохранения требуемых свойств, пригодности к использованию в течение гарантийного срока действует при условии соблюдения покупателем (потребителем) условий хранения и использования товара.

Под гарантийным ремонтом понимается ремонт, который осуществляется в период гарантийного срока.

Под гарантийным обслуживанием понимаются услуги, которые оказываются покупателю по техническому и иному обслуживанию товара в период гарантийного срока 5 . Целью гарантийного обслуживания является поддержание товара в состоянии, не требующем ремонта.

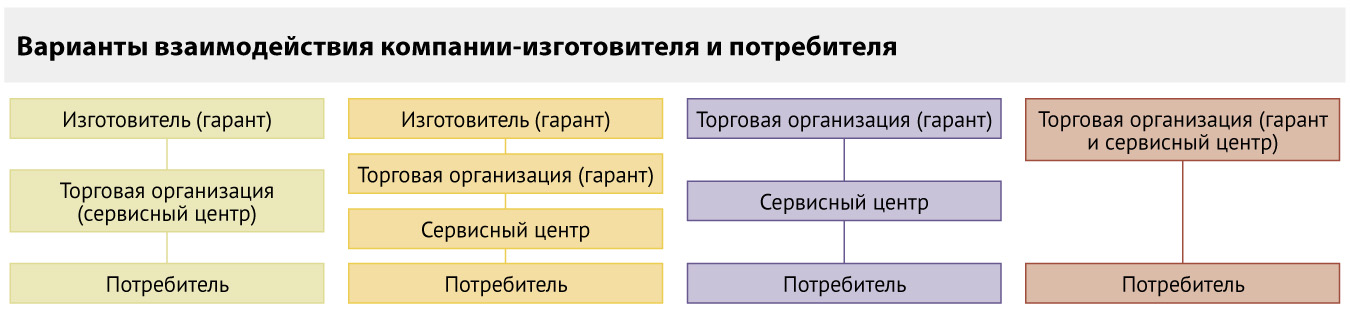

Изготовитель или продавец имеют право передать обязанность по гарантийному ремонту (обслуживанию) уполномоченной организации, в качестве которой могут выступать либо существующая специализированная организация, либо организация, специально созданная на территории РФ изготовителем (продавцом), в том числе и иностранным (так называемый сервисный центр). В качестве уполномоченного лица может выступать также индивидуальный предприниматель, зарегистрированный на территории РФ.

Сервисный центр (уполномоченная организация) выполняет определенные переданные ему изготовителем (или продавцом) функции на основании договора и за счет изготовителя (продавца). Изготовитель (продавец) за услуги, оказанные покупателю сервисным центром, выплачивает последнему вознаграждение, установленное договором.

Схемы работы при осуществлении гарантийного ремонта и гарантийного обслуживания представлены на рисунке ниже.

Бухгалтерский и налоговый учет

Сервисный центр, по сути, выполняет поручение продавца по проведению гарантийного ремонта и гарантийного обслуживания поставленных продавцом товаров за вознаграждение.

В бухгалтерском учете сумма вознаграждения, полученная по договору, учитывается как доходы от обычных видов деятельности 6 .

В учете делаются следующие записи:

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражена выручка от оказания услуг по гарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– начислен НДС с выручки от оказания услуг.

В налоговом учете вознаграждение относится к доходам от реализации 7 .

Что касается суммы возмещения расходов сервисного центра на гарантийный ремонт, полученной от изготовителя (или продавца), то встречаются два мнения по вопросу отражения ее в бухгалтерском и налоговом учете.

Чиновники указывают, что данную сумму в налоговом учете можно относить к доходам от реализации 8 . При этом в бухгалтерском учете эти суммы учитываются как доходы от обычных видов деятельности 9 :

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражены в составе доходов от обычной деятельности суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

Однако некоторые специалисты считают, что такое возмещение расходов можно учитывать в составе внереализационных доходов 10 при налогообложении прибыли, а в бухгалтерском учете – относить к прочим доходам (как возмещаемые убытки) 11 :

ДЕБЕТ 76 (62) КРЕДИТ 91-1

– отнесены к прочим доходам суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

По мнению автора, обе точки зрения имеют право на существование, однако, учитывая порядок отражения в бухгалтерском и налоговом учете расходов, связанных с ремонтом и обслуживанием, первый вариант признания расходов выглядит более логичным.

Отметим, что документальным подтверждением полученных доходов является отчет сервисного центра.

В отношении расходов, связанных с гарантийным обслуживанием и ремонтом товара, стоит отметить, что в бухгалтерском учете они учитываются как расходы по обычным видам деятельности 12 , а в налоговом – как прочие расходы, связанные с производством и реализацией 13 .

При этом бухгалтер сервисного центра делает в учете следующую запись:

ДЕБЕТ 20 КРЕДИТ 10 (70, 69)

– отражены расходы, связанные с гарантийным обслуживанием и ремонтом.

Не стоит забывать, что такие расходы должны быть обоснованы и документально подтверждены.

В качестве оправдательных документов могут выступать:

- договор, которым установлена обязанность сервисного центра по проведению гарантийного ремонта;

- претензия покупателя;

- акт (ведомость) выявленных дефектов;

- гарантийный талон;

- заказ-наряд на проведение гарантийного ремонта;

- первичные документы, подтверждающие затраты на материалы (запасные части);

- документы, подтверждающие командировочные расходы, если ремонт проводится на территории покупателя;

- акт или накладная на передачу запасных частей, если замену производит покупатель самостоятельно;

- акт сдачи-приемки работ.

НДС

Услуги по ремонту и техническому обслуживанию товаров, оказываемые без дополнительной платы в период гарантийного срока их эксплуатации, а также стоимость израсходованных запчастей не облагаются НДС 14 . При этом не имеет значения, каким образом организация выполняет гарантийный ремонт: собственными силами или через специализированные сервисные центры.

Если гарантийный ремонт и гарантийное обслуживание выполняет сервисный центр, то НДС не облагаются только суммы, за которые организация получает компенсацию 15 . Сумма дополнительного вознаграждения, получаемого по договору от изготовителя (продавца), облагается НДС в общем порядке.

«Входящий» НДС, который относится к необлагаемым операциям по гарантийному ремонту, нельзя принять к вычету, он должен быть учтен в стоимости товаров (работ, услуг), использованных при выполнении таких ремонтных работ 16 .

Если организация одновременно осуществляет как облагаемые налогом, так и освобождаемые от налогообложения операции (например, осуществляет как гарантийный, так и постгарантийный ремонт оборудования на территории РФ), она обязана вести раздельный учет затрат. Поскольку законодательно методика ведения раздельного учета затрат не закреплена, организация должна разработать ее самостоятельно и закрепить в налоговой учетной политике. НДС с прямых расходов, связанных с оказанием услуг по гарантийному ремонту, учитывается в их стоимости, а НДС с прямых расходов, связанных с выполнением услуг постгарантийного ремонта, принимается к вычету. Входящий НДС с косвенных расходов, относящихся как к гарантийному, так и постгарантийному ремонту, принимается к вычету либо учитывается в стоимости услуг в пропорции, которая определяется исходя из стоимости услуг, подлежащих налогообложению (освобожденных от налогообложения), в общей стоимости услуг, оказанных за налоговый период 17 ).

Часто сервисные центры, созданные в РФ иностранными компаниями, осуществляют гарантийный и постгарантийный ремонт оборудования, поставляемого как в Россию, так и в страны СНГ и другие зарубежные страны. В этом случае требуется вести раздельный учет как в разрезе вида ремонта, так и в разрезе места нахождения оборудования, поскольку ремонт оборудования, находящегося за рубежом (как гарантийный, так и постгарантийный) НДС не облагается 18 . Организовать эффективный раздельный учет затрат в этом случае помогает ведение табеля учета рабочего времени.

Счета-фактуры по гарантийному и постгарантийному ремонту и обслуживанию (включая поставляемые для этих целей запасные части) оборудования, находящегося за рубежом, не составляются. По гарантийному ремонту оборудования, осуществляемому на территории РФ, несмотря на освобождение таких операций от налогообложения, необходимо составлять счет-фактуру с указанием «Без налога (НДС)» 19 .

Пример

Компания «Ноутбук» ремонтирует по гарантии компьютеры российских и иностранных производителей на территории РФ. Кроме того, «Ноутбук» осуществляет и постгарантийный ремонт компьютеров. Все расходы на проведение ремонта возмещает производитель.

В январе затраты компании (зарплата сотрудников, амортизация основных средств, командировочные расходы и т. д.) составили:

- по проведению гарантийного ремонта – 500 000 руб.;

- по проведению постгарантийного ремонта – 300 000 руб.

Для проведения гарантийного ремонта «Ноутбук» получила от изготовителей запчасти на сумму 100 000 руб., а также самостоятельно приобрела запчасти на сумму 23 600 руб. (в т. ч. НДС – 3600 руб.). Все эти запчасти использованы в ремонтных работах. Расходы по гарантийному ремонту в сумме 523 600 руб. (500 000 + 23 600) были возмещены производителями оборудования.

Для проведения постгарантийного ремонта «Ноутбук» приобрела запчасти на сумму 35 400 руб. (в т. ч. НДС – 5 400 руб.). Все приобретенные запчасти были также использованы в ремонтных работах. Выручка от оказания услуг по проведению постгарантийного ремонта составила 236 000 руб. (в т. ч. НДС – 36 000 руб.).

В учете компании «Ноутбук» операции по гарантийному и постгарантийному ремонту необходимо отразить следующим образом:

– 100 000 руб. – оприходованы запчасти для гарантийного ремонта, полученные от производителей;

ДЕБЕТ 10 КРЕДИТ 60

– 20 000 руб. – оприходованы запчасти, приобретенные для гарантийного ремонта компанией за свой счет;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 19

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 60

– 30 000 руб. – оприходованы запчасти, приобретенные для постгарантийного ремонта;

ДЕБЕТ 19 КРЕДИТ 60

– 5400 руб. – учтен НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 68 КРЕДИТ 19

– 5400 руб. – принят к вычету НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 500 000 руб. – списаны расходы (кроме стоимости запчастей) на гарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

23 600 руб. – списана стоимость запчастей, использованных для проведения гарантийного ремонта;

– 100 000 руб. – списаны запчасти, использованные при гарантийном ремонте и полученные ранее от производителей;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 300 000 руб. – списаны расходы (кроме стоимости запчастей) на постгарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

– 30 000 руб. – списана стоимость запчастей, использованных для проведения постгарантийного ремонта;

ДЕБЕТ 76 КРЕДИТ 90-1

– 523 600 руб. – отражена возмещаемая производителями компьютеров сумма расходов по гарантийному ремонту;

ДЕБЕТ 62 КРЕДИТ 90-1

– 236 000 руб. – отражена выручка от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– 23 600 руб. – начислен НДС с выручки от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 51 КРЕДИТ 76

– 523 600 руб. – поступили деньги от производителей компьютеров в качестве компенсации расходов за проведенный гарантийный ремонт;

ДЕБЕТ 51 КРЕДИТ 62

– 236 000 руб. – поступили деньги от заказчиков постгарантийного ремонта.

World-wide warranty (всемирная гарантия)

Многие иностранные производители предоставляют на свои товары так называемую всемирную гарантию, дающую возможность ремонтировать товар в любой точке мира.

Как правило, при продаже таких товаров гарантийный талон не предоставляется. Вся информация о товаре хранится в электронном виде, и потребитель в любой момент по заводскому номеру может выяснить сроки гарантии на купленный товар и обратиться в сервисный центр на территории соответствующего государства, в том числе и в России. При этом при обращении в авторизованные сервисные центры для осуществления гарантийного ремонта нужно представить только чек о покупке.

Возникает вопрос: а как же в этом случае самому сервисному центру подтвердить, что ремонт производился в гарантийные сроки и льгота по НДС применена обоснованно? Ведь гарантийные талоны производителем не предоставляются. По нашему мнению, подтвердить сроки гарантии поможет выписка из реестра World-wide warranty, заверенная производителем.

Источник

Расходы на гарантийный ремонт

Нормы действующего законодательства определяют ответственность за качество производимых работ, товаров, оказываемых услуг. Соответственно организации, являющиеся производителями, продавцами и исполнителями, обязаны в рамках действующего гражданского законодательства устанавливать гарантийный срок, в течение которого покупатель может потребовать безвозмездного устранения недостатков.

Кроме того, определенный уровень качества продукции, работ и услуг (а значит и ответственность продавца) обычно предусмотрены условиями заключаемых договоров. Таким образом, у компаний-продавцов возникают обязательства, выполнение которых повлечет за собой определенные расходы. В некоторых случаях суммы таких расходов могут достигать значительных величин. Соответственно, закономерно возникают вопросы, каким образом расходы на гарантийный ремонт и гарантийное обслуживание учитываются для целей бухгалтерского и налогового учета.

В данной статье будут рассмотрены положения действующего законодательства, касающиеся гарантийных обязательств и особенности учета расходов на гарантийный ремонт для целей налогового учета (в том числе – порядок создания в налоговом учете резерва по гарантийному ремонту).

Гарантийные обязательства в гражданском законодательстве, связанные с куплей-продажей товаров

*В соответствии со ст.454 ГК РФ, по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

При отсутствии в договоре купли-продажи условий о качестве товара продавец обязан передать покупателю товар, пригодный для целей, для которых товар такого рода обычно используется.

Если продавец при заключении договора был поставлен покупателем в известность о конкретных целях приобретения товара, продавец обязан передать покупателю товар, пригодный для использования в соответствии с этими целями.

При продаже товара по образцу, по описанию, продавец обязан передать покупателю товар, который соответствует образцу и/или описанию.

Если законом или в установленном им порядке предусмотрены обязательные требования к качеству продаваемого товара, то продавец, осуществляющий предпринимательскую деятельность, обязан передать покупателю товар, соответствующий этим обязательным требованиям.

По соглашению между продавцом и покупателем может быть передан товар, соответствующий повышенным требованиям к качеству по сравнению с обязательными требованиями, предусмотренными законом или в установленном им порядке.

Согласно ст.470 ГК РФ, товар, который продавец обязан передать покупателю, должен соответствовать требованиям, предусмотренным ст.469 ГК РФ:

- в момент передачи покупателю**,

и в пределах разумного срока должен быть пригодным для целей, для которых товары такого рода обычно используются.

**Если иной момент определения соответствия товара этим требованиям не предусмотрен договором купли-продажи.

Согласно п.2 ст.471 ГК РФ, если покупатель лишен возможности использовать товар, в отношении которого договором установлен гарантийный срок, по обстоятельствам, зависящим от продавца:

- гарантийный срок не течет до устранения продавцом соответствующих обстоятельств.

В случае, когда договором купли-продажи предусмотрено предоставление продавцом гарантии качества товара, продавец обязан передать покупателю товар, соответствующий требованиям, предусмотренным ст.469 ГК РФ, в течение определенного времени, установленного договором (гарантийного срока).

Гарантия качества товара распространяется и на все составляющие его части (комплектующие изделия)***.

Гарантийный срок продлевается на время, в течение которого товар не мог использоваться из-за обнаруженных в нем недостатков***, при условии извещения продавца о недостатках в порядке, установленном ст.483 ГК РФ.

По общим правилам гарантийный срок на комплектующее изделие считается равным гарантийному сроку на основное изделие и начинает течь одновременно с гарантийным сроком на основное изделие***.

На товар (комплектующее изделие), переданный продавцом взамен товара (комплектующего изделия), в котором в течение гарантийного срока были обнаружены недостатки, устанавливается гарантийный срок той же продолжительности, что и на замененный***.

***Если иное не предусмотрено договором купли-продажи.

Как видно из вышеприведенных норм Гражданского кодекса, условиям договора купли-продажи уделяется большое внимание.

Соответственно, положениями договора могут быть предусмотрены как повышенные гарантийные обязательства, так и пониженные.

Продавец может предусмотреть различный гарантийный срок (в том числе – пониженный) на составляющие части (комплектующие изделия) товара.

Согласно ст.475 ГК РФ, если недостатки товара не были оговорены продавцом, покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

- соразмерного уменьшения покупной цены;

- безвозмездного устранения недостатков товара в разумный срок;

- возмещения своих расходов на устранение недостатков товара.

В случае существенного нарушения требований к качеству товара, а именно если обнаружатся:

- неустранимые недостатки,

- недостатки, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения,

- других подобных недостатков,

покупатель вправе по своему выбору*:

- отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

- потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

Требования об устранении недостатков или о замене товара могут быть предъявлены покупателем, если иное не вытекает из характера товара или существа обязательства.

*Данные условия распространяются так-же на случаи обнаружения ненадлежащего качества части товаров, входящих в комплект.

Обратите внимание:Вышеуказанные правила применяются, если Гражданским кодексом или Законом от 07.02.1992г. №2300-1 «О защите прав потребителей» не установлено иное.

В соответствии с положениями ст.476 ГК РФ, продавец отвечает за недостатки товара, если покупатель докажет, что недостатки товара возникли:

- до его передачи покупателю,

- или по причинам, возникшим до этого момента.

В отношении товара, на который продавцом предоставлена гарантия качества, продавец отвечает за недостатки товара, если не докажет, что недостатки товара возникли:

- после его передачи покупателю вследствие нарушения покупателем правил пользования товаром или его хранения,

- либо действий третьих лиц,

- либо непреодолимой силы.

Гарантийные обязательства в гражданском законодательстве, связанные с договором строительного подряда

- в технической документации,

- в обязательных для сторон строительных нормах и правилах.

Также подрядчик отвечает за недостижение указанных в технической документации показателей объекта строительства, в том числе таких, как производственная мощность предприятия.

При реконструкции (обновлении, перестройке, реставрации и т.п.) здания или сооружения на подрядчика возлагается ответственность:

- за снижение или потерю прочности, устойчивости, надежности здания, сооружения или его части.

Подрядчик не несет ответственности за допущенные им без согласия заказчика мелкие отступления от технической документации, если докажет, что они не повлияли на качество объекта строительства.

В соответствии с положениями ст.755 ГК РФ, подрядчик*, гарантирует достижение объектом строительства указанных в технической документации показателей и возможность эксплуатации объекта в соответствии с договором строительного подряда на протяжении гарантийного срока.

Гарантийный срок начинает течь с момента, когда результат выполненной работы был принят или должен был быть принят заказчиком (п.5 ст.722 ГК РФ)*.

*Если иное не предусмотрено договором.

Установленный законом гарантийный срок может быть увеличен соглашением сторон.

Подрядчик несет ответственность за недостатки (дефекты), обнаруженные в пределах гарантийного срока, если не докажет, что они произошли:

- вследствие нормального износа объекта или его частей,

- неправильной его эксплуатации или неправильности инструкций по его эксплуатации, разработанных самим заказчиком или привлеченными им третьими лицами,

- ненадлежащего ремонта объекта, произведенного самим заказчиком или привлеченными им третьими лицами.

Течение гарантийного срока прерывается на все время, на протяжении которого объект не мог эксплуатироваться вследствие недостатков, за которые отвечает подрядчик.

При обнаружении в течение гарантийного срока недостатков, указанных в п.1 ст.754 ГК РФ, заказчик должен заявить о них подрядчику в разумный срок по их обнаружении.

В соответствии с п.2 ст.724 ГК РФ, в случае, когда на результат работы не установлен гарантийный срок, требования, связанные с недостатками результата работы, могут быть предъявлены заказчиком при условии, что они были обнаружены в разумный срок, но в пределах 2 лет со дня передачи результата работы, если иные сроки не установлены:

- законом,

- договором,

- обычаями делового оборота.

Согласно п.4 ст.724, когда предусмотренный договором гарантийный срок составляет менее двух лет и недостатки результата работы обнаружены заказчиком по истечении гарантийного срока, но в пределах двух лет с момента, принятия работ заказчиком, подрядчик несет ответственность, если заказчик докажет, что недостатки:

- возникли до передачи результата работы заказчику,

- или по причинам, возникшим до этого момента.

Предельный срок обнаружения недостатков составляет пять лет (ст.756 ГК РФ).

Расходы на проведение гарантийного ремонта для целей налогового учета

Гарантийным ремонтом признается ремонт, осуществляемый налогоплательщиками в период гарантийного срока.

Гарантийное обслуживание заключается в оказании услуг по техническому и иному обслуживанию в период гарантийного срока.

Соответственно, компании-подрядчики (производители, продавцы) вправе в целях налогообложения прибыли учесть расходы:

- на гарантийный ремонт,

- гарантийное обслуживание,

проводимые в рамках заключенных договоров в период установленного гарантийного срока.

При этом, такие расходы должны соответствовать требованиям ст.252 НК РФ, т.е. экономически оправданы и документально подтверждены.

Для равномерного включения в расходы затрат по гарантийному ремонту и обслуживанию, компании вправе создавать в налоговом учете резерв на гарантийный ремонт, предусмотрев порядок его создания в учетной политике для целей налогового учета.

Порядок создания резерва по гарантийному ремонту и обслуживанию

Отчисления на формирование таких резервов принимаются для целей налогообложения в порядке, предусмотренном ст. 267 НК РФ.

Решение о создании резерва принимается налогоплательщиком самостоятельно.

В учетной политике для целей налогового учета устанавливается предельный размер отчислений в данный резерв.

Резерв создается в отношении тех товаров и работ, по которым в соответствии с условиями заключенного договора с покупателем предусмотрены обслуживание и ремонт в течение гарантийного срока.

Расходами признаются суммы отчислений в резерв на дату реализации указанных товаров и работ.

При этом размер созданного резерва не может превышать предельного размера, определяемого как доля фактически осуществленных налогоплательщиком расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации товаров и работ за предыдущие 3 года, умноженная на сумму выручки от реализации указанных товаров (работ) за отчетный (налоговый) период.

В случае, если налогоплательщик менее 3 лет осуществляет реализацию товаров (работ) с условием осуществления гарантийного ремонта и обслуживания, для расчета предельного размера создаваемого резерва учитывается объем выручки от реализации указанных товаров (работ) за фактический период такой реализации.

Обратите внимание:Правила формирования резерва в бухгалтерском учете, если они отличаются от норм, установленных ст.267 НК РФ использовать нельзя. Иначе расходы не будут признаваться для целей налогового учета (Письмо Минфина от 04.06.2012г. №03-03-06/1/289, Письмо УФНС по г. Москве от 19.06.2012г. №16-15/053569@).

Таким образом, размер резерва для целей налогового учета не может превышать предельного размера, рассчитывающегося по формуле:

| Предельный размер резерва = Выручка от реализации товаров/работ за отчетный (налоговый) период * % отчислений. |

- Если такая реализация происходит в течение 3 лет и более, то процент отчислений в резерв рассчитывается по следующей формуле:

- Если организация реализует товары/работы с гарантийным сроком менее 3 лет, то процент отчислений рассчитывается следующим образом:

- Если компания ранее не осуществляла реализации товаров/работ с гарантийным сроком, то она вправе создавать резерв по гарантийному ремонту и обслуживанию товаров (работ) в размере, не превышающем ожидаемых расходов на указанные затраты.

Под ожидаемыми расходами понимаются расходы, предусмотренные в плане на выполнение гарантийных обязательств, с учетом срока гарантии.

По истечении налогового периода налогоплательщик должен скорректировать размер созданного резерва, исходя из доли фактически осуществленных расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации указанных товаров (работ) за истекший период.

Согласно п.5 ст.267 НК РФ, сумма резерва по гарантийному ремонту и обслуживанию, не полностью использованная в налоговом периоде, может быть перенесена им на следующий налоговый период.

При этом сумма вновь создаваемого в следующем налоговом периоде резерва должна быть скорректирована на сумму остатка резерва предыдущего налогового периода.

Если сумма вновь создаваемого резерва меньше, чем сумма остатка резерва, созданного в предыдущем периоде, разница между ними подлежит включению в состав внереализационных доходов налогоплательщика текущего налогового периода.

Если налогоплательщик принял решение о создании резерва по гарантийному ремонту и обслуживанию, то списание расходов на гарантийный ремонт осуществляется за счет суммы созданного резерва.

Если сумма созданного резерва меньше суммы расходов на ремонт, произведенных налогоплательщиком, разница между ними подлежит включению в состав прочих расходов.

Если налогоплательщиком принято решение о прекращении продажи товаров (осуществления работ) с условием их гарантийного ремонта и гарантийного обслуживания, сумма ранее созданного и неиспользованного резерва подлежит включению в состав доходов налогоплательщика по окончании сроков действия договоров на гарантийный ремонт и гарантийное обслуживание.

Источник