- Задача 8 ремонт запчасти

- 8.1. Учет затрат основного производства

- Задание 8.1.1

- 8.2. Учет затрат вспомогательного производства

- Задание 8.2.1

- 8.3. Учет общепроизводственных расходов

- Задание 8.3.1

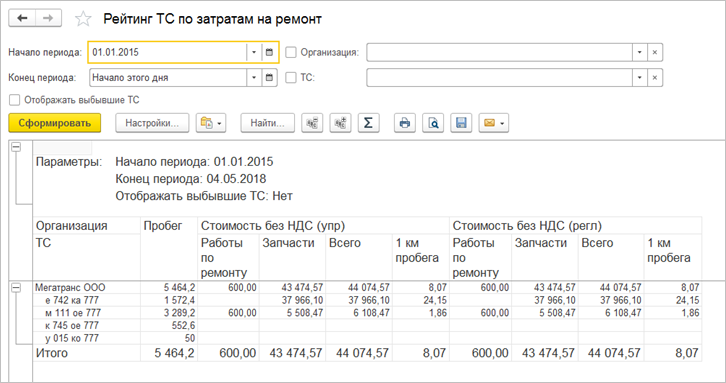

- 1С:Предприятие 8. Управление Автотранспортом. Стандарт

- Учет затрат на ремонт основных средств: проводки

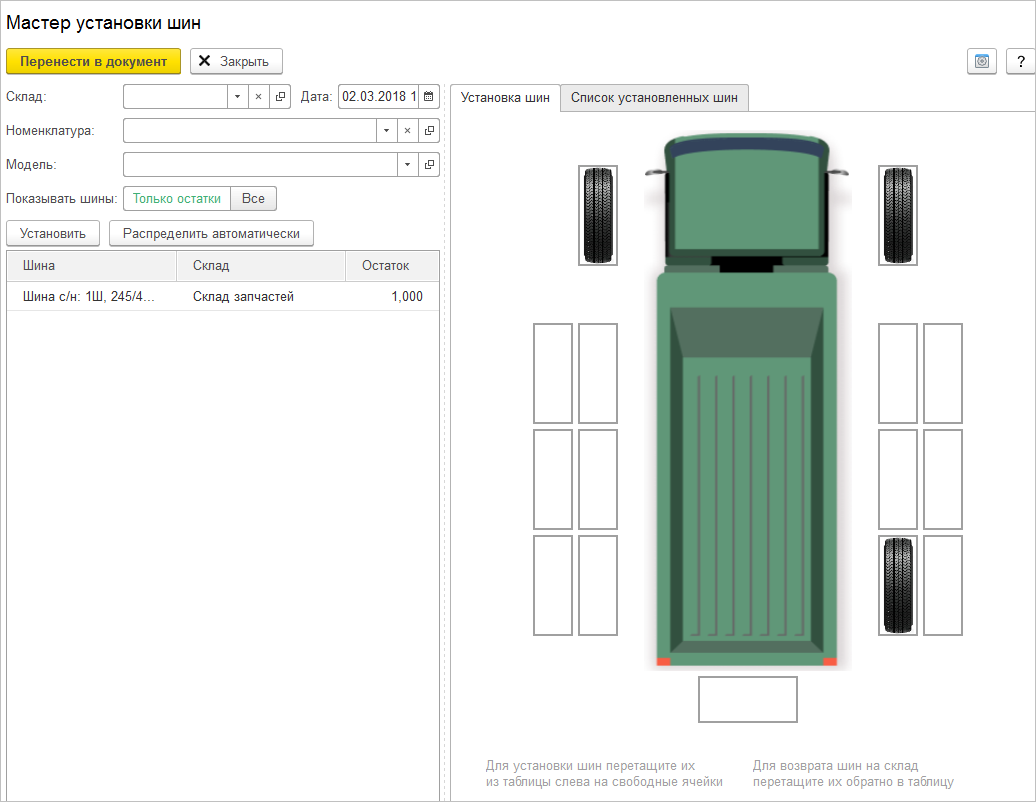

- Оформление документов ремонта и модернизации

- Бухгалтерский учет

Задача 8 ремонт запчасти

Бухгалтерский учет затрат на производство продукции регулируется Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным приказом Минфина России от 06.05.99 г. № ЗЗ н.

Синтетический учет затрат на производство продукции осуществляют на счете 20 «Основное производство» по схеме, состоящей из пяти этапов.

Сначала прямые затраты основного производства по изготовлению продукции отражают по дебету счета 20 «Основное производство» в корреспонденции со счетами учета производственных запасов, расчетов с работниками по оплате труда.

Аналогично по дебету счета 23 «Вспомогательные производства» отражают прямые затраты вспомогательных производств.

Затраты, связанные с обслуживанием и управлением производства на уровне производственных подразделений, отражают по дебету счета 25 «Общепроизводственные расходы», а связанные с управлением организацией в целом отражают по дебету счета 26 «Общехозяйственные расходы».

Расходы, произведенные за счет созданных резервов предстоящих расходов (на оплату отпусков работников, на ремонт основных средств и т. д.), отражают по дебету счета 96 «Резервы предстоящих расходов».

Расходы будущих периодов, произведенные в отчетном периоде, отражают по дебету счета 97 «Расходы будущих периодов».

На втором этапе осуществляют распределение затрат вспомогательных производств между основным производством и обслуживающими и управленческими службами организации и расходов будущих периодов.

На третьем этапе распределяют косвенные затраты, собранные на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Распределение этих расходов осуществляют по видам продукции основного производства.

На четвертом этапе по данным счета 28 «Брак в производстве» определяют окончательные потери от брака, которые списывают на затраты основного производства.

В результате последовательного выполнения указанных четырех этапов на счете 20 «Основное производство» оказываются собранными все прямые и косвенные затраты на производство продукции за месяц.

На пятом, завершающем, этапе по данным счета 20 «Основное производство» определяют фактическую производственную себестоимость готовой продукции, произведенной за месяц и переданной из производства на склад.

8.1. Учет затрат основного производства

Учет затрат основного производства ведут на активном калькуляционном счете 20 «Основное производство». Аналитический учет по счету 20 «Основное производство» ведут по видам затрат и видам выпускаемой продукции (работ, услуг).

Особенность учета затрат на счете 20 «Основное производство» состоит в том, что сразу в момент возникновения на основании первичных документов по дебету счета отражают только прямые затраты, связанные непосредственно с изготовлением продукции, выполнением работ или оказанием услуг. Косвенные затраты на счете 20 «Основное производство» отражают только в конце месяца после определения их общей величины за месяц и ее распределения по видам продукции (работ, услуг) .

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость остатков незавершенного производства.

По данным счета 20 «Основное производство» исчисляют фактическую себестоимость произведенной продукции (работ, услуг).

Фактическую производственную себестоимость завершенной производством и переданной на склад готовой продукции определяют на основании данных об остатках незавершенного производства на начало и конец месяца.

Задание 8.1.1

Затраты организации при производстве продукции А за месяц составили:

- прямые: материальные – 72 000 руб., на оплату труда – 80 000 руб.;

- косвенные расходы, приходящиеся согласно распределению на продукцию А: общепроизводственные расходы – 124 000 руб., общехозяйственные – 160 000 руб.

Стоимость возвратных отходов, оприходованных на склад, – 4 000 руб.

Остатки незавершенного производства при изготовлении продукции А составили: на начало месяца – 16 000 руб., на конец месяца — 22 000 руб.

Составим бухгалтерские проводки по учету указанных затрат:

| № п/п | Содержание хозяйственных операций | Корреспонденция счетов | Сумма, руб. | |

|---|---|---|---|---|

| № п/п | Содержание хозяйственных операций | Корреспонденция счетов | Сумма, руб. | |

|---|---|---|---|---|